金融行業對實體經濟行業的風險傳導研究

——基于行業特征數據的實證分析

2018-06-29 06:04:50何紅霞武志勝

金融與經濟 2018年6期

■何紅霞,武志勝

一、引言

2008年全球金融危機后,金融與實體經濟之間的一些深層次理論問題重新得到檢視。經過幾十年的“經濟金融化”發展,金融與實體經濟的界限已經十分模糊,實體經濟已被不同程度地“金融化”,導致金融風險跨行業溢出,金融風險通過各種途徑向實體經濟行業擴散。在當前實體經濟長期疲弱、債務規模不斷攀升、投資收益率持續下滑的情況下,經濟風險在各行業呈加速集聚之勢。

近年來,我國面臨的國際國內經濟環境錯綜復雜,除實體經濟行業風險不斷集聚外,金融行業發生風險的可能性也在劇增。在我國現階段,金融部門仍然是工業和服務業在內部資金壓力下的一個關鍵融資渠道。實體經濟行業的風險和回報率與金融行業的收益和穩定性密切關聯。全球金融危機表明,金融行業在面臨信貸約束時所導致的一系列信用崩潰,會給實體經濟行業帶來災難性沖擊。因此,有關金融行業與實體經濟行業的風險相關性研究很多,但是相關研究一直比較零散,且局限于單個金融行業的研究或僅從金融行業與某個實體行業的研究。

國內外已有文獻為本文研究提供了有益的借鑒,但大多數研究是從金融行業本身來研究金融風險傳導,也有學者對金融行業對個別實體經濟行業的風險溢出做過研究,但關于實體經濟行業特征對金融風險傳導影響的相關性研究較少。本文的貢獻在于,不僅從波動視角對金融風險溢出進行了研究,而且構建了一種捕捉金融行業對實體經濟行業的尾部風險溢出的指標,并且提供了一些相關實證證據,從尾部風險視角探討了金融風險對實體經濟行業的傳導與蔓延程度。本文的主要研究內容為:考察了過去十多年里金融行業對實體經濟行業的波動溢出情況,特別是2007~2009年金融危機期間波動溢出是否得到增強,以及研究了金融行業對實體經濟行業尾部風險溢出效應以及行業特征是否與之相關。本文的研究對于進一步厘清實體經濟行業特征對金融風險傳導的影響、建立市場化風險處置機制以及完善和發展多層次資本市場、防范金融風險具有現實意義。

二、文獻綜述和理論假設

已有證據表明,金融部門風險增加將會導致實體經濟行業風險也會相對增加。Houston&Striroh(2006)基于1985~1994年的數據,發現美國金融行業波動對實體經濟行業存在顯著負面影響。Wang(2010)發現,美國在1963~2008年期間,金融部門的波動對非金融行業市場波動具有引導作用。Cheong et al.(2011)基于英國1990~2010年期間數據的研究結果也佐證了這種觀點。與此相關的問題是,發生在2007~2009的金融危機是否對風險從金融行業傳導至實體經濟行業產生影響。如果金融行業突然遭受損失,實體經濟行業受到金融部門的緊縮影響將非常嚴重(Kroszner&Klingebiel,2007)。在2007~2009年金融危機期間,金融行業與實體經濟行業的股票價格有一個非常強的聯動效應(Baur,2011)。企業內部資金緊張,會削弱公司靈活運營,在金融危機期間,由于企業面臨預算限制,企業的有效投資和政策執行受到影響,因此將增加他們的股權資產風險(Ortiz-Molina&Phillips,2014)。基于此,本文提出以下假設:

H1:金融行業對實體經濟行業存在波動溢出,其在金融危機期間更加強勁。

相對于波動是從平均收益視角衡量風險,尾部風險主要關注收益率的左尾分布。Bae et al.(2003)研究了股票之間同時出現極端收益的相關性。關于金融行業與實體經濟行業之間的尾部風險聯動性,Christiansen&Ranaldo(2009)利用 Bae et al.(2003)的研究方法,對比分析了歐盟國家股票市場,發現他們的極端收益率有一個強關聯性。Beine et al.(2010)使用分位數回歸測量了股票市場共同溢出情況,并且證明金融自由化導致了左尾風險聯動性增強。Fry et al.(2008)重點關注了市場收益率的偏度,表明金融危機期間房地產市場和股票市場存在尾部風險溢出效應。因此,本文提出如下假設:

H2:金融行業對實體經濟行業存在尾部風險溢出,并且在金融危機期間更加強勁。

本文結合已有研究探討不同行業特征對尾部風險溢出的影響。Diamond&Dybvig(1983)發展的DD模型論證了流動性轉換可以改善經濟效率,因此企業的流動性及其不穩定性對經濟波動及風險傳染具有重要影響。Valta(2012)通過研究1992~2007年美國公司,發現銀行對流動性資產差和經營風險大的公司給出的貸款利率較高。償債能力越強意味著越容易獲得資金支持,融資成本會更低,從而更容易抵御來自金融行業的風險侵蝕。李蓮蓮等(2017)研究發現,企業只有具備良好的償債能力,才能吸收投資,延伸產業鏈條,擴大經營規模,健康長足發展,最終實現利益最大化。相反,償債能力弱的企業,則更易受到金融風險侵蝕,這一表現在金融危機期間更為明顯,因為在金融危機期間,金融行業面臨的風險加大,對發放貸款趨于謹慎,這類企業的融資難度明顯加大,從而面臨更大風險,也更容易受到金融行業風險的影響。因此,本文提出如下假設:

H3:實體經濟行業償債能力越強,越有助于遏止金融行業尾部風險傳導。

Fama&French(1995)研究發現,賬面價值比高的企業有一個穩定而可觀的收益,并且財務杠桿更低。肖軍和徐信忠(2004)以1993年6月~2001年6月滬深股市A股股票為樣本,計算持有一年、兩年、三年的收益率數據,認為BM效應存在,從而佐證了這種觀點。Ortiz-Molina&Phillips(2014)發現面臨融資約束時,企業價值越高,即賬面市值比越高,受到的影響越小。因此,本文期望實體經濟行業賬面市值比越高,越有助于削弱來自金融部門的風險溢出。基于以上分析,提出如下假設:

H4:實體經濟行業價值越高,受到金融行業尾部風險的影響越弱。

當前,在我國經濟出現了泛債券化的經濟循環,債務、資本和股本明顯不對稱,表現為高杠桿率,這是我國目前的一個突出問題,債務杠桿攀升能夠通過提升國民經濟各部門風險水平,使風險積聚于占據網絡結構中心的金融部門,進而通過債務和股權兩個渠道顯著影響風險的生成與傳遞(茍文均等,2016)。這有可能增加經濟風險爆發的可能性。債務是企業進行日常運營和投資活動的主要融資來源(Valta,2012)。當企業面臨沉重的債務負擔時,從金融部門籌集資金將面臨困難。通常情況下,企業不管是從金融部門獲得資金支持,還是通過變賣資產獲得資金都相對容易。然而,當處于金融危機期間時,金融部門將面臨信貸約束。在這種環境下,資產市場也面臨壓力。因此,當金融部門處于壓力狀態時,高負債的企業不可避免要面臨融資困難,從而嚴重影響實體經濟行業正常運營。基于我國目前現實經濟狀況及以上理論分析,本文提出如下研究假設:

H5:實體經濟行業債務規模擴大將加劇金融行業尾部風險溢出。

三、樣本、模型設定和估計方法

(一)樣本選擇

本文所采用的數據主要來自Wind數據庫,樣本區間為2005年第一季度至2016年第四季度,并且根據國際清算銀行的表述,將金融危機期間定義在2007年第二季度至2009年第一季度,本文的初始研究樣本來自2005~2016年滬深主板上市公司的“行業特征—季度”觀測值。Wind數據庫將所有企業分為11個行業,分別是:能源業(EN)、材料業(MAT)、工業(IND)、可選消費業(OC)、日常消費業(DC)、醫療保健業(MED)、信息技術業(IT)、電信服務業(TS)、公用事業(PU)、房地產(REA)和金融業(FIN)。本文選取非金融行業的債務規模、償債能力和價值作為解釋變量,同時選取行業每股凈收益、資產規模和債務成本作為控制變量。

(二)變量和模型

1.波動溢出

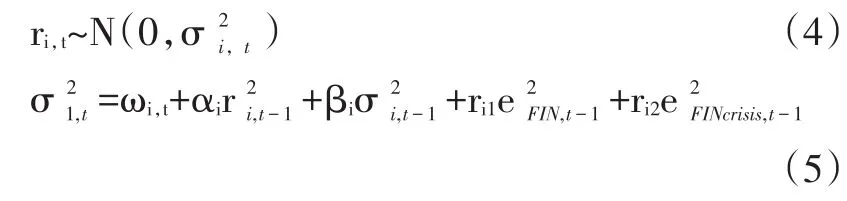

為了檢驗以及測量金融行業對實體經濟行業的波動溢出,本文采用Liu&Pan(1997)提出的兩階段VAR—GARCH方法來研究波動傳導機制,并且對第一和第二階段進行了適當調整,以適合本文所研究的問題。首先,在第一階段選取金融行業指數收益率序列與實體經濟行業指數收益率序列,使用GARCH(1,1)模型提取各行業指數收益率的方差序列,在此基礎上對rFIN,t序列進行標準化處理,處理過程如下:

其中,rFIN,t表示金融行業指數收益率,σ2FIN,t表示金融行業指數收益率的方差序列,eFIN,t表示金融行業指數收益率的標準化序列。在第二階段,基于斯瓦茨準則采用雙變量的滯后一期VAR系統對式(4)、(5)進行回歸估計:

其中表示實體經濟行業i的方差,ri,t-1表示實體經濟行業i的指數收益率,在金融危機期間取值為實際值,在非金融危機期間取值為0。式(5)中,系數γi1測量了在正常情況下金融行業對實體經濟行業的波動溢出,如果γi1顯著為正,則表明金融行業對實體經濟行業存在波動溢出。金融危機期間,金融行業波動是否對實體經濟行業波動有一個額外貢獻,由式(5)中系數γi2來測量,如果γi2顯著為正,則表明金融危機會加劇金融行業對實體經濟行業的波動性溢出。(γi1+γi2)反映了在金融危機期間金融行業對實體經濟行業總的波動溢出效應。

2.尾部風險溢出

首先定義當極端收益率為低于邊際收益分布的第5百分位數,行業i在時間t時的極端收益率取值由下式給定:

式(6)中(c)為示性函數,當屬于集合c時取值為1,否則取值為0。c是每日行業指數收益率低于邊際收益分布第5百分位數的集合。本文借鑒Chiu et al.(2015)的研究成果,定義一個新的代理變量CCX,用于捕捉金融行業對實體經濟行業i的尾部風險溢出。具體由下式給定:

當金融行業和實體經濟行業在t時期同時存在一個極端收益率時,取值為1,否則取值為0。

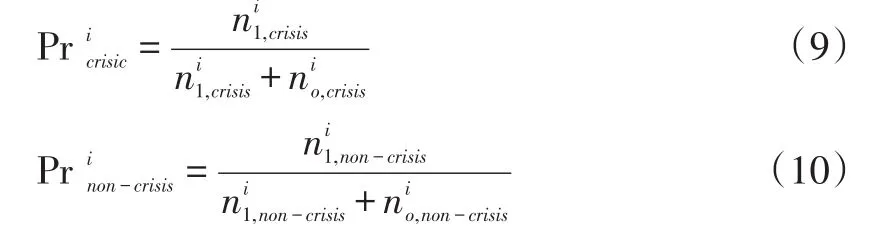

采用這個代理變量,可以計算實體經濟行業i的CCX的發生頻率。按照下式計算一個固定的時期內CCX的發生頻率:

n表示示性函數式(7)序列中1的數量表示示性函數式(7)序列中0的數量。進一步地,將Pri分解成兩部分來識別在金融危機期間和非金融危機期間CCX的相關發生頻率。分解過程由式(9)、(10)給出:

上式中表示示性函數式(7)序列在金融危機期間取值為1(0)的數量,表示示性函數式(7)序列在非金融危機期間取值為1(0)的數量。

3.模型設定

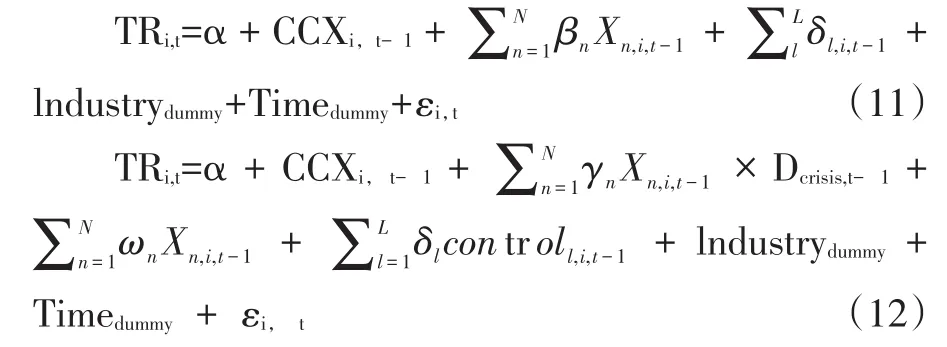

被解釋變量TR是實體經濟行業i在每個季度觀測到的CCX的總數,表示金融行業尾部風險對實體經濟行業的溢出效應。解釋變量是行業負債規模、償債能力和價值的代理變量。Hoberg&Phillips(2010)的證據表明,這些變量對于行業的繁榮和衰退有一個顯著的影響。本文采用工具變量GMM進行估計,這樣做可以提高估計的有效性和平滑度,在很大程度上減輕了變量的誤差問題。基本的面板回歸模型如下:

被解釋變量TRi,t是實體經濟行業i在每個季度觀測到取值為1的實際數量。變量Xn,i,t的向量包括實體經濟行業i的特征變量(債務規模,償債能力和價值),本文分別選取速動比率(QR)和賬面市值比(BM)作為償債能力和價值的代理變量,向量Dcrisis,t和Dnon-crisis,t是虛擬變量,分別表示金融危機和非金融危機期間。向量controll,i,t包含于其他行業特征相關的變量:每股凈收益(EPS),資產規模(SIZE),債務成本(COST)。本文預期每股凈收益對TR的影響是負向的,每股凈收益越高意味著企業盈利能力越強,因此更容易抵御金融風險。同理,本文預期企業資產規模會削弱金融風險對其傳導。與此相反,本文預期債務融資成本對TR的影響是正向的,債務融資成本越高企業負擔越重,因此更容易暴露在金融風險之下。同時,模型中加入了行業和時間虛擬變量。

四、實證結果

(一)統計性描述

表1顯示了變量的統計性特征。與全樣本期間相比,在金融危機期間被解釋變量TR的均值更大,這暗示了金融危機會加劇尾部金融風險向實體經濟行業溢出。賬面市值比和債務規模的均值明顯變小,這反映了金融危機會侵蝕企業而普遍提高了自己的償債能力。

表1 被解釋變量和解釋變量的統計性描述

(二)波動溢出

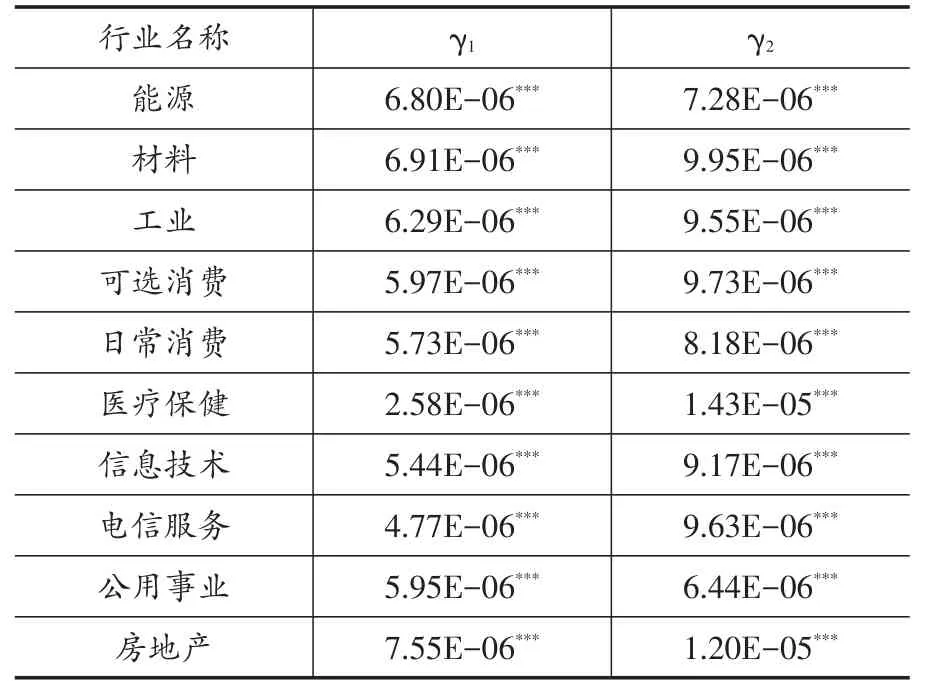

表2展示了式(1)~(5)波動溢出模型的結果。表中顯示了全樣本視角下的估計系數γ1和金融危機期間加入的系數γ2。估計結果表明:①全樣本視角下的γ1系數估計結果均顯著,這表明金融行業對實體經濟行業的波動性溢出存在積極的影響,金融行業對有些行業的波動性溢出顯著強于其他行業,例如房地產、材料和能源行業。相反,醫療保健行業受到金融行業波動性溢出較弱,γ1僅為(2.58E-06)。②γ2測度金融危機是否會加劇金融行業對實體經濟行業的波動性溢出。該系數估計結果顯著,表明金融危機會加劇金融行業對實體經濟行業的波動性溢出,與整個樣本期相比,金融危機期間,金融行業對實體經濟行業的波動性溢出效應更加強勁。有些行業顯著高于平均水平,例如房地產和醫療保健行業。相反,有些行業顯著低于平均水平,例如公用事業和能源行業。結果表明,所有實體經濟行業在金融危機期間受到金融行業的波動性溢出更為強勁,有些行業表現十分明顯。③從γ1+γ2加總來看,房地產行業的γ1+γ2顯著大于平均水平,這表明在金融危機期間房地產行業對金融行業的波動反應更為敏感。

表2 金融行業對實體經濟行業的波動溢出

(三)尾部風險溢出

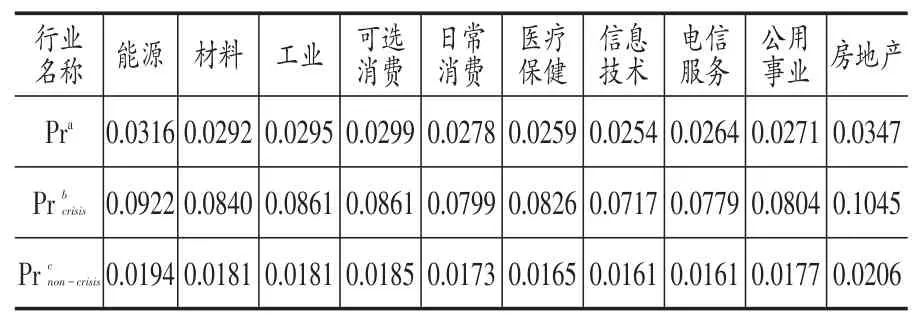

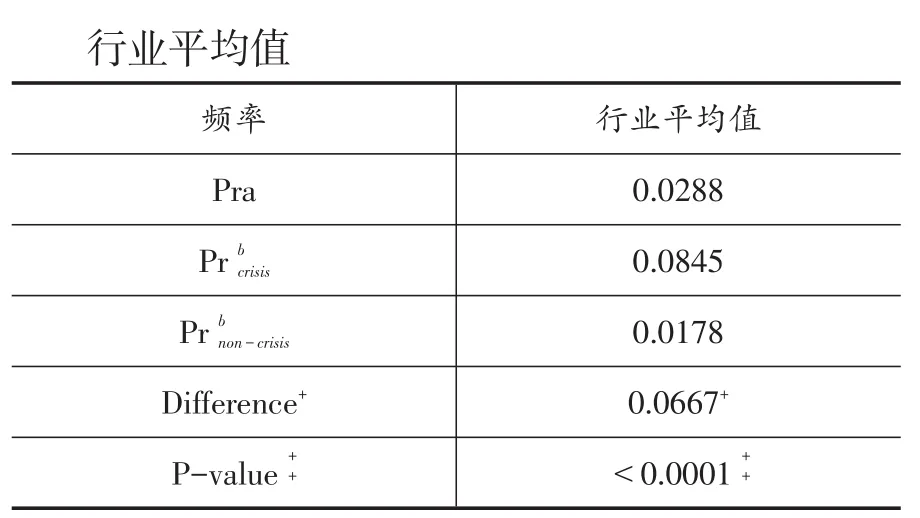

很顯然,變量TR越大表示更強的溢出效應。表3展示了變量TR分別在全樣本、金融危機期間和非金融危機期間的發生頻率。結果表明,在整個樣本期間,金融行業和各實體經濟行業同時出現極端收益率的天數頻率低于3.5%,在金融危機期間這一頻率超過7%,然而在非金融危機期間,這一頻率除房地產行業外,均低于2%。此外,秩和檢驗結果表明,金融危機和非金融危機期間的CCX平均值存在顯著差異。與非金融危機期間相比,在金融危機期間尾部金融風險對所有的實體經濟行業溢出會加劇。在金融危機期間,房地產(10.5%)和能源(9.2%)行業的尾部風險更容易暴露在金融風險之下。

表3 尾部金融風險溢出(CCX)的頻率

注:aCCX表示在全樣本期間的頻率;bCCX表示在金融危機期間發生的概率(2007年7月~2009年3月);cCCX表示在非金融危機期間發生的概率;Difference+表示和的平均差異;表示兩樣本Wilcoxon檢驗的P值。

(四)尾部金融風險溢出和行業特征

表4 行業特征在全樣本下對尾部金融風險溢出的影響

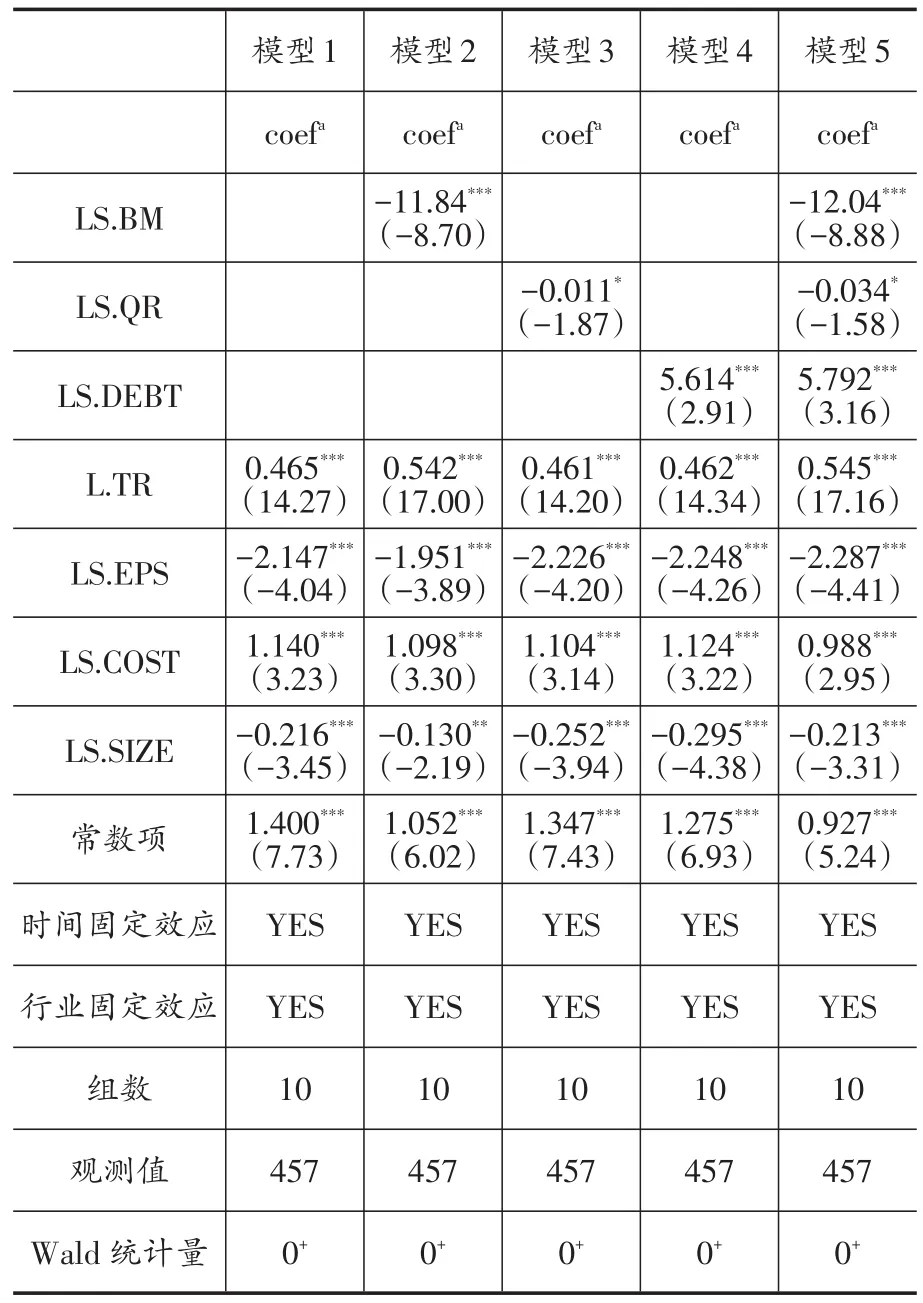

表4展示了尾部風險溢出(TR)關于行業特征變量債務規模、償債能力和價值的回歸結果。債務對TR有一個積極的影響,相反償債能力(速動比率)和價值(賬面市值比)對TR有一個消極的影響。控制變量對TR的影響均顯著,且與預期表現一致。由表5可知,估計結果在金融危機期間和非金融期間均顯著,表明行業價值和償債能力確實可以有效平抑金融行業尾部風險對實體經濟行業的溢出,在危機期間,這一表現更為突出。與此相反,實體經濟行業債務規模會增強尾部金融風險向其傳染,但危機期間債務規模的估計系數為3.988,小于非危機期間的估計系數6.069,這可能是由于危機期間實體經濟行業面臨舉債困難,與非危機期間相比,在一定程度上減小了尾部金融風險通過債務渠道向其擴散。

表5 行業特征在金融危機和非金融危機期間對尾部金融風險溢出的影響

(五)穩健性檢驗

本文采用分位數回歸方法,進一步對尾部金融風險是否向實體經濟行業溢出進行檢驗,具體過程如下:

其中,金融行業指數日收益率序列記為實體行業的指數日收益率序列記為下標為分位數水平,代表不同的風險程度,q分別取0.05和0.01。結果表明,金融風險對實體經濟行業的溢出效應非常明顯。

本文重新定義極端收益率為每日行業指數收益率低于邊際收益率的第2.5百分位數,然后計算了CCX,對式(11)、(12)進行回歸分析,結果沒有較大差異。

五、結論與政策建議

本文的研究顯示,在2005~2016年和2007~2009年兩個樣本期間,金融行業對實體經濟行業均存在波動溢出效應與尾部風險溢出效應,在2007~2009年期間更加明顯。這表明當實體經濟風險不斷集聚,在特定時間將引發金融風險集中爆發,金融風險又通過收益和波動兩個渠道傳遞給實體經濟,最終形成金融危機。實證結果表明,行業特征對金融風險傳導具有顯著影響。具體表現為實體經濟行業的賬面市值比和償債能力對尾部金融風險溢出具有顯著消極影響,我國實體經濟行業的債務規模對金融行業尾部風險溢出具有積極影響,尤其在金融危機期間表現十分明顯。這表明,投資者對具有較高價值的企業更有信心,故而高價值企業有助于遏制尾部金融風險向其蔓延,金融危機期間,這一現象尤為明顯。同時,適度提高償債能力可以削弱金融行業尾部風險向實體經濟行業擴散。此外,企業應將自己債務規模控制在合理水平。

據此,本文提出政策建議。第一,從長期來看企業應不斷提升自身價值,各行業中,不具有發展前景的低價值企業應被逐漸淘汰出市場,有利于提升整個行業價值,增強實體經濟行業抵御金融風險的能力。此外,企業在日常經營尤其在危機期間,應具備足夠的償債能力,力求避免為了追逐短期利益而犧牲償債能力的做法。各實體經濟企業在日常經營中應該注重風險防范,凡事預則立,不預則廢,增強企業風險意識,可以緩解金融風險對實體行業的影響。第二,強化和完善金融監管體系,提高銀行體系風險吸收能力。金融機構尤其銀行業,在進行處理信貸業務時,應該加強監管,在嚴格評估企業價值以及發展前景基礎上,盡可能將資金投入到高價值企業,提高資金使用效率,避免因道德風險導致資源流向僵尸企業。同時,引導商業銀行在成本可控的條件下,增加一級資本占比,優化資本金結構,增強風險吸收能力,這樣有助于更好服務實體經濟,同時保證資本收益。第三,積極發展權益類融資市場。企業融資工具不匹配加劇了企業資本結構失衡,在實體經濟泛債務化的今天,應該積極推動債權轉股權以及其他權益類融資工具,優化資本結構,降低非金融企業債務杠桿率,提升實體企業對風險的吸收化解能力,從而有效降低資本市場短期劇烈波動,增強經濟系統的穩定性,最終化解債務風險過度集聚在金融中介部門帶來的金融風險。

[1]茍文均,袁鷹,漆鑫.債務杠桿與系統性風險傳染機制——基于CCA模型的分析[J].金融研究,2016,(03):74~91.

[2]李蓮蓮,楊英,查賢斌.上市公司盈利能力與償債能力分析[J].經貿實踐,2017,(1):19+34.

[3]肖軍,徐信忠.中國股市價值反轉投資策略有效性實證研究[J].經濟研究,2004,(3):55~64.

[4]Bae K,Karolyi A G,Stulz M R.A new approach to measuring financial contagion[J].Review of Financial Studies,2003,16(3):717~763.

[5]Baur D G.Financial contagion and the real economy[J].Journal of Banking&Finance,2011,36(10):2680~2692.

[6]Beine M,Cosma A et al..The dark side of global integration :Increasing tail dependence[J].Journal of Banking&Finance,2010,34(1):184~192.

[7]Cheong C S,Olshansky A,Zurbruegg R.The influence of real estate risk on market volatility[J].Journal of Property Investment&Finance,2011,29(2):145~166.

[8]Christiansen C, Ranaldo A.Extreme coexceedances in new EU member state’stock markets[J].Journal of Banking&Finance,2009,33(6):1048~1057.

[9]Chiu W C,Pena J I,Wang C W.Industry Characteristics and Financial Risk Contagion[J].Journal of Banking and Finance,2015,50(1):411~427.

[10]Diamond DW,DyByig PH.Bank runs,Deposit insurance,and Liquifity[J].Journal of Political Economy,1983,(61).

[11]Fama E F,French K R.Size and book-tomarket factors in earnings and returns[J].Journal of Finance,1995,50(1):131~155.

[12]Fry R,Martin V L et al..A new class of tests of contagion with applications[R].Cama Working Paper Series,January 2008.

[13]Houston J F,Stiroh K.Three decades of financial sector risk[J].Staff Reports,2006.

[14]Hoberg G,Phillips G.Real and financial industry booms and busts[J].Journal of Finance,2010,65(1),45~86.

[15]Kroszner R S,Klingebiel D.Banking crisis,financial dependence,and growth[J].Journal of Financial Economics,2007,84(1):187~228.

[16]Liu Y A,Pan M S.Mean and volatility spillover effects in the U.S.and Pacific-Basin stock markets[J].Multinational Finance Journal,1997,1(1):47~62.

[17]Ortiz M H,Phillips G.Real asset illiquidity and the cost of capital[J].Journal of Financial and Quantitative Analysis,forthcoming,2014,49(1):1~32.

[18]Valta P.Competition and the cost of debt[J].Journal of Financial Economics,2012,105(3):661~682.

[19]Wang Z.Dynamics and causality in industryspecific volatility[J].Journal of Banking&Finance,2010,34(7):1688~1699.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03