我國中小環保企業融資效率影響因素的研究

2018-05-14 08:55:55范楚璇

財訊 2018年19期

范楚璇

中小環保企業作為國民經濟中朝陽產業的重要一環,對促進競爭,激勵創新,增加就業有著重要作用。然而,近年來,我國中小環保企業面臨著融資難等重大問題。本文選取新三板中小環保企業為樣本,運用DEA模型,引入Malmguist指數,對環保企業融資效率送行靜態s動態分析,并利用個體固定效應模型回歸探究影響中小環保企業融資效率的重要因素。研究發現我國新三板中小環保企業融資效率一般,純技術效率是提高融資效率的關鍵;20n年以來,環保行業整體的總要素生產力和技術創新始終在進步;企業規模、資本結構、運營能力s GDP增速和中央對節能環保事業的支出是影響中小環保企業融資效率的重要因素。

中小環保企業 DEA模型

Malmquist指數 面板數據

中小環保企業融資現狀分析

環保產業,作為國民經濟中重要的新興產業,對經濟增長和可持續發展起著至關重要的作用。2016年11月,國務院印發《“十三五”國家戰略性新興產業發展規劃》,規劃強調加快發展環保產業,到2020年,環保產業規模力爭超過10萬億元。在我國,環保產業仍處于發展初期,存在著規模小,數量多,市場需求不振,缺少行業規范,經營效率層次不齊等問題。其中,我國中小環保企業融資困難是當前形勢下最鮮明的問題。相比于國有大型環保企業,中小環保企業由于運營成本高,市場份額不足,創新技術難以評估,融資途徑較少等原因導致其融資效率較差。融資效率是指企業融資活動在實現儲蓄向投資轉化過程中表現出的能力和功效,它衡量了一個企業在融資方式與融資結構方面的決策對其產出效率的效果。一家企業能否有效設計融資方式與結構,提高融資效率,不僅與其自身的決策、管理能力有關,還與金融市場的發達與完善程度有關。近年來,隨著我國融資渠道的創新與拓展,我國環保企業不再完全依賴銀行貸款,大量有相當規模的企業追求上市,更有大量中小型環保企業登陸新三板。從2008年,僅有4家環保企業掛牌新三板,到2016年逐漸穩定的283家環保企業,實現了年均7.75倍的增長。

我國中小環保企業的融資效率究竟如何,近年來新三板中小環保企業的融資是否提高,影響中小環保企業融資效率的因素又有那些?本文擬利用DEA模型,引入Malmquist指數衡量2011年到2016年以來,新三板中小環保企業的融資效率。并進一步利用面板數據探究影響其融資效率的重要因素。對完善我國關于環保企業融資效率的研究、優化環保企業融資途徑具有一定的意義。

文獻綜述

在融資效率方面,國內最先提出融資效率這一概念的是曾康霖,他通過對直接融資與間接融資方式的研究得出了影響融資效率和成本的七大因素;宋文兵指出融資效率分為交易效率和配置效率兩個部分,并首次對融資效率進行了全面的研究;盧福財對融資效率進行更加系統的分析與總結,并從宏觀融資效率和微觀融資效率兩個角度進行分析,具有里程碑式的意義。在研究融資效率的方法上,有包絡分析法( DEA)、熵值法、灰色關聯度法、因子分析法等方法,其中,由于DEA方法不需要假設具體的函數形式,具有較強的客觀現實性,適用廣泛。數據包絡分析法( DEA)模式是由Charnes、Cooper、Rhodes(CCR模式)基于Farrell效率模型提出的固定規模報酬研究方法,后來,Banker、Chames、Cooper又提m BCC模式,嘗試在規模報酬變動的情況下研究效率問題。Malmquist指數由Malmquist于1953年提出。1994年,RolfFare等人將該理論與包絡分析法結合,廣泛地運用于跨年度的效率分析。

我國,鄧超,魏慧文通過DEA方法發現環保企業的融資效率整體均值偏高,但效率值分布呈現出兩極分化狀態且樣本期間內環保企業融資效率經歷先增長后回落的變化趨勢;張強、賀立[加入Malmquist指數對我國的節能環保產業的融資效率進行了評價;潘永明,喻琦然[7]加入Tohit模型對影響環保企業的因素進行了實證研究,發現企業規模的擴大、企業質量的提高和CDP增長率的加大會提高企業的融資效率,但企業債權融資的增加、大股東持股比例的增長及CPI的提升會降低企業的融資效率。

可見,我國已有不少研究利用DEA模型對環保企業融資效率進行評價與分析。但這些分析所關注的多是上市的規模較大的環保企業,而對中小企業關注較少。另一方面,對影響我國融資效率的因素的研究大多是定性的討論,缺乏定量的描述。加之,2014年來,新三板掛牌的中小環保企業呈現井噴式的增長,對中小環保企業的研究提供了更多完善的樣本和資料。

模型構建與指標選取

(l)模型選擇

1.BCC模式

數據包絡分析( DEA)方法,是通過對多個決策單元進行非參數規劃,對其多投人多產出的技術、規模的相對效率進行衡量的一種方法,主要包括CCR與BBC模式。BBC模式由Banker、Charnes、Cooper在1984年基于CCR模式提出。該模式將固定規模報酬的假設放寬,因而可以從總技術效率中單獨識別出規模效率,從而得到純技術效率。根據DEA得到各項效率的大小,各決策單位可以參考以調整各項投入或產出,以達到更高效率。本文選取投入導向的BBC模式,運用DEAP2.1軟件進行分析。

2.Malmquist指數

Malmquist指數(MI)由Malmquist于1953年提出,RolfFare等將其加入到DEA模式中,用來分析跨期總要素生產力的變動,可以識別出總技術效率與技術變革。其中,技術變革反映了兩個時期之間效率邊界的變動情況,是指由于新的生產過程和新的產品,使得同樣的投入能夠得到更多的或更進步的產出。本文用Malmquist指數衡量2011-2016年新三板掛牌中小環保企業融資效率的變化情況。

(2)指標選取

運用DEA模型的關鍵在于指標的選取與樣本的選擇。本文選取新三板掛牌的環保企業為樣本,剔除退市和資料不完整的樣本,一共260家,覆蓋儀器儀表制造、廢棄資源綜合利用、水生產供應等多個具體行業。企業的經營成本和資本結構與企業融資有直接關系,因而我們選取資本總計、主營業務成本、資產負債率作為樣本的投入指標,而就融資的微觀效率而言,就是衡量其經濟活動的收益如何,因而我們選取主營業務收入作為產出項。所有數據均來源Wind咨詢。此外,用DEA模型進行分析,一是要求決策單元個數至少要大于投入與產出項之和的兩倍,顯然260個決策單元符合要求。二是要求所選投入項與產出項要正相關,以符合同向擴張的要求。本文所選指標的相關系數矩陣如表l所示。

實證結果與分析

(1 )2016年中小環保企業融資效率靜態評價

1.整體融資效率分析

為評估當前我國中小環保企業的融資效率,本文選擇2016年樣本的各項數據進行分析,其整體情況如表2。2016年我國新三板掛牌環保企業綜合技術效率、純技術效率和規模效率的平均值分別為0.64、0.69、0.94。總體來說,中小環保企業融資效率一般,且規模效率大于純技術效率,說明中小環保企業在利用規模優勢提高融資效率上具有優勢,而造成中小環保企業融資無效率的主要原因是技術因素,說明許多環保企業在技術發展和創新管理上的投入不能有效地轉化為利潤。

如圖l所示,260家樣本中共有103(39.6%)家企業為綜合技術有效,這些企業規模適度,在技術創新和管理效率上都表現卓越;96(36.9%)家企業僅是規模有效而非技術有效,這也說明中小環保企業善于利用現有的規模優勢創造利潤。特別地,在這96家企業中,一共有92家企業,其資產總計小于整體260家的平均值,說明對于環保企業來說,資產規模越小越有利于實現其規模有效;38( 14.6%)家企業是純技術有效而非規模有效,它們只要適當調整其規模,就能達到綜合有效;23(8.8%)家企業既非規模有效,又非技術有效,經營效率低下。可見,對于中小環保企業來說,提高融資效率的關鍵和難點是提高純技術效率,一方面是對技術的創新與管理策略,另一方面就是要將技術轉化為產品,提高議價能力,利用穩定的利潤吸引更多投資。

2.規模報酬分析

由表3知,2016年樣本的31.92%企業呈現規模報酬遞增,57.69%的企業規模報酬遞減,10.38%的企業規模報酬不變。整體來看,中小環保企業處于規模報酬減少與規模報酬增加兩個極端,說明中小環保企業發展尚且不穩定,兩極分化嚴重。其中,規模報酬降低的占大多數,說明中小環保企業在2016年出現投入過剩的問題。但同時,較多的規模報酬增加的企業也說明仍有許多中小環保企業處于向上發展的趨勢。整體來看,中小環保企業處于“新舊并存”的時代,一些發展成熟但規模報酬降低的企業失去規模優勢,一些新興的小企業擴大規模迅速發展,彌補規模較大的企業在規模管理效率上的不足。

縱向對比不同規模報酬變化方向企業的融資效率,發現規模報酬遞增的企業的融資效率偏低(融資效率低于0.6的占65.06%),這說明新興的企業技術價值難評估,其技術是否能轉化為產品,技術創新與產品研發是否具有長期穩定性.這些問題都對投資者的投資收益產生了很大的不確定性,因而融資困難,效率較低;反之,具有一定規模的企業由于其技術與產品較為成熟,能夠使投資者對風險有較大把握,因而呈現了相對較高的融資效率。詳細地說,規模報酬遞減的企業融資效率一般,大部分集中在0.6到0.8之間,也有相當部分分散在較低與較高的區域(低于0.6的有40家,高于0.8的有32家);最后,固定規模報酬的企業具有較高的融資效率,但由于對于中小環保企業來說,規模效率對綜合技術效率變化的影響不大,因而這種較高的融資效率并不十分明顯(融資效率低于0.6的有8家,在0.6到0.8內的有9家,0.8到l的有10家,差距不大)。

(2)中小環保企業融資效率動態評價

1.環保產業整體融資效率分析

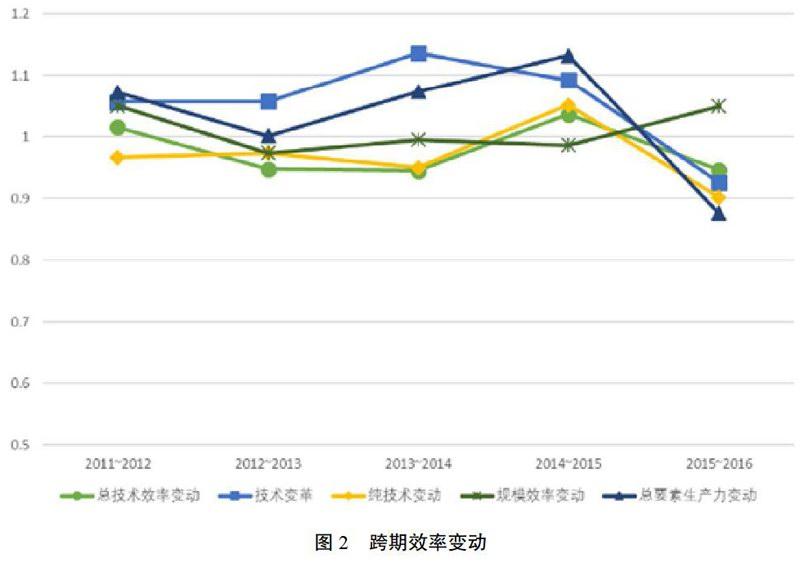

與針對某一時間點進行效率評價不同,在DEA模型中引入Malmquist指數可以很好地描述決策單元在一段時間內效率的動態變化。得到的Malmquist指數又稱全要素生產率,包括了總技術效率以及技術變革兩個部分。本文選取2011-2016年共20家一直生存且數據齊全的新三板環保企業為樣本,運用DEAP2.1軟件進行分析,得到結果如表4。

總體來看,我國中小環保企業M指數處于較高水平,除了2015年到2016年低于1,其余均高于1,這說明從2011年到2015年,其融資效率一直處于上升趨勢,在2016年,融資效率出現突然的下降,這可能是由于2015年的股災導致投資者的投資更加謹慎,作為新興產業高風險的環保產業很難從股市獲得較高的融資效率。平均來看,從2011年到2016年,融資效率每年平均提高2.7%。

進一步,總技術效率在2011年到2016年整體呈現下降趨勢(平均值0.977),而且其值在l左右波動,說明我國中小環保企業經營效率在此期間有微小波動,這主要是由于其純技術效率(平均值0.967)呈下降趨勢,這也說明近些年來,相比于利用規模優勢提高融資效率,中小環保企業對技術和創新的管理水平不僅欠佳,而且呈現逐年下降的趨勢。

值得一提的是,我國中小環保產業在2011年到2016年期間在技術創新上表現良好,技術變革指數平均每年實現5.1%的增長。據統計,截止到2015年底,我國環保上市公司累計專利數達到5000項以上,其中發明專利將近2000項,這些技術的應用為推動整個行業進步,產品升級換代提供了可靠的保障。

2.具體企業的融資效率

具體到公司層面來看,從2011年到2016年,20家公司里出現融資效率下降的公司是百大能源、尚遠環保、江揚環境、中一檢測、摩威環境5家,其技術變革指數都大于l,但總技術效率變動、純技術變動、規模效率變動都小于l,這說明在產業環境良好的前提下,中小環保企業更應注重自身經營效率的提高,目前為止,環保產業的技術變革紅利并不能保證每家公司都獲得較高的融資效率。

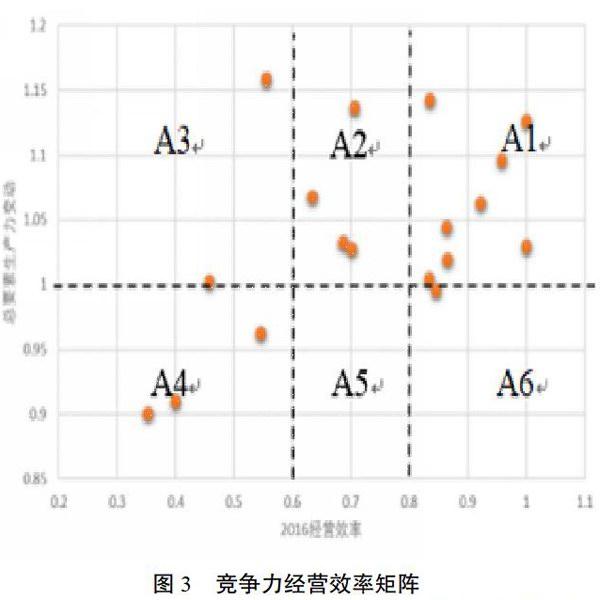

進一步探究其衰退的原因,發現2家公司(40%)僅由于純技術效率衰退導致,3家公司(60%)由于純技術效率和規模效率都衰退導致。反觀全要素生產率進步的企業,在這兩項上都表現良好。如圖3,加入2016年的經營效率后進行分析,發現從2011年以來生存下來的中小環保企業中85%具有較強的競爭力(總要素生產力大于l,呈增長趨勢),且其中50%的企業(Al區域)在2016年的經營效率較高(純技術效率大于0.8),但也有一部分企業(A3區域)經營效率2016年的經營效率較低(純技術效率小于0.6),有3家企業既無經營效率(A4區域),又無競爭優勢,其績效與技術亟待改善,否則就會被市場淘汰。

(3)融資效率影響因素分析

1.融資效率影響因素分析

為進一步探究影響我國中小環保企業融資效率的因素,本文利用2013年到2016年的192家數據完整的新三板環保企業的面板數據為樣本,用個體固定效應模型進行回歸。首先,本文先求出2013年到2016年該192家企業各年的總技術效率、純技術效率與規模效率的具體數值。接著,為衡量企業的微觀狀況和能力,選取資產總計( ASSET)衡量企業規模,資產負債率( EA)衡量企業資本結構,總資產周轉率( TURNOVER)衡量企業運營能力,凈資產收益率( ROE)衡量企業盈利能力。宏觀經濟運營方面,考慮到投資者常常根據歷史信息做出投資決策的判斷,因而選取上一年度CDP同比增速(CDP_INC)作為自變量的指標。此外,為衡量國家政策對環保產業的影響,本文選取中央本級公共財政在節能環保方面的支出( INV)作為第二個宏觀指標。最后,本文用總技術效率代表融資效率,用Eviews 10軟件進行回歸,發現ROE不能通過顯著性檢驗,最終得到結果如表5所示。

首先,各參數都通過t檢驗,具有較高的顯著性。

本模型考察了企業規模、償債能力、運營能力、宏觀經濟運行狀況、國家對環保事業投入對中小環保企業融資效率的影響。表5可知,資產負債率與融資效率呈負相關,即企業負債越多,企業的融資效率越低。當企業負債越多,企業能夠籌集的自由資本的比例就相對較少,因而對融資效率具有負面影響。

資產總計與企業融資效率呈正相關,資產總計反映了企業的規模,企業規模越大,說明企業發展越成熟,在投資者心中越具有較高信譽,因而能夠獲得較高的融資效率。另一方面,中小環保企業的規模越大,也說明了其正處于規模報酬遞減或固定規模報酬的時期,屬于前文對規模報酬分析中的后兩類,說明其規模效率高,因而融資效率也相對較高。

總資產周轉率與企業融資效率呈正相關。且總資產周轉率每提高1%,融資效率能提高0.27%。總資產周轉率考察一家企業對資產的管理能力,技術創新和產品屬于企業重要的資產,因而該指標一定程度上反映了純技術效率。由上文知,純技術效率是提高企業融資效率的關鍵,因而總資產周轉率與融資效率呈正相關。

宏觀經濟指標由前一年國民生產總值的增長率來衡量,發現GDP增速每提高l%,環保企業融資效率提高0.66%。顯然,國民經濟運行態勢越好,越能夠刺激投資者們對朝陽產業的信心,從而能夠使環保企業獲得較多的融資。另一方面,國民經濟發展越迅速,朝陽產業利用資本發展、創造利潤的速度也會相對較高。

最后,國家對節能環保事業的支出與中小環保企業的融資效率呈反比。這一點最值得政府決策部門進行反思。當國家資本介入環保事業,資金多流向具有壟斷地位的大型國有企業,而商業銀行和其他投資者們也都將會更加青睞規模龐大,發展成熟的國有企業,因而對中小環保企業的融資產生了巨大的阻礙。融資閑難會進一步導致中小環保企業技術創新、經營管理等多方面受阻,其規模擴大的速度也會受到影響。在我國,考慮到節能環保行業一直受到國家資本的影響,中小企業純技術效率較低的現狀也就不足為奇。為了鼓勵中小環保企業的發展,近些年來,中央對于環保事業的支出預算也有所縮減。2016年,中央節能環保支出預算數為3 10.61億元,比2015年執行數減少90.98億元,下降22.7%。而2017年,節能環保支出預算數為297.07億元,比2016年執行數僅增加1.58億元,增長僅為0.5%。

結論

本文利用DEA模型,引入Malmquist指數,對新三板掛牌的中小環保企業進行了靜態與動態分析,并通過面板數據,利用個體固定效應模型進行回歸,探究了影響中小環保企業融資效率的因素。研究主要得到以下結論。

(1) 2016年,我國中小環保企業融資效率一般。我國中小環保企業容易做到規模有效,而影響其融資效率的關鍵在于純技術效率的高低。因而,中小環保企業應在保證規模有效的基礎上,進一步加強技術和創新的管理,提高產品轉化率,利用更好的經營效率吸引更多的投資,并通過更高的經營效率提高資本收益。

(2)影響我國中小環保企業融資效率的微觀因素主要有企業規模、資本結構和運營能力、宏觀因素主要有GDP增速與中央對節能環保事業的支出。中小環保企業的規模相對越大,企業的融資效率越高;企業負債越多,其在新三板的融資效率就相對越差;企業運營能力越強,融資效率越高;前一年CDP增速越快,投資者對環保產業的信心越強,越有利于其融資效率的提高;最后,中央對節能環保事業的支出越多,越易引導資本流向大型環保企業,從而使中小環保企業融資更加閑難,發展更加受阻。

目前對于國際社會和我國經濟而言,環保產業都是新興的朝陽產業,而中小企業在國民經濟中亦是發揮了促進競爭、激勵創新、增加就業的作用。然而我國中小環保企業由于其自身經營效率和風險難于把控等方面問題使得融資成為制約其發展的重要因素。我國中小環保企業如何利用自身的規模優勢,增強自身的技術創新與管理能力,吸引更多民間資本的關注應當是各企業慎重考慮的問題。另一方面,國家如何利用市場,對環保企業的進行扶持更是值得相關部門深思熟慮的事情。

[1]國務院.“十三五”國家戰略性新興產業發展規劃[ EB/OL] .https: //baike.baidu.com, 2016-11-29

[2]盧福財.企業融資效率分析[M].北京:經濟管理出版社,2001.

[3]曾康霖.怎樣看待直接融資與間接融資[J].金融研究,1993,(10): 7-11

[4]宋文兵.對當前融資形勢的理性思考[J].改革與戰略,1997,(6): 1-6

[5]鄧超,魏慧文,唐瑩.基于DEA方法的我國環保企業融資效率評價分析[J]沖南工業大學學報:社會科學版,2013.19 (5):8-13

[6]張強,賀立.我國節能環保產業上市公司融資效率研究[J].求索,2013, (4):30-32

[7]潘永明,喻琦然,朱茂東.我國環保產業融資效率評價及影響因素研究[J].華東經濟管理,2016,30 (2):77-83.

[8]中華人民共和國財政部預算司.關 于2016年中央本級支出預算的說明[ EB/OL J .http: //yss.mofgov.cn/2016czys/201603/t20160325 1924493.html, 2016-03-30

[9]中華人民共和國財政部預算司.2017中央財政預算:節能環保支出預算[ EB/OL] .http: //www.cecol.com.cn/news/2 0170329/03 16578729.html, 2017-03-29

[10]吳濟華,何柏正.組織效率與生產力評估資料包絡分析法[M].北京:經濟管理出版社,2015. 1-317

[11]張曉峒等.計量經濟學[M].北京:清華大學出版社,2017. 403-437

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

時代英語·高二(2015年1期)2015-03-16 00:08:11