異質(zhì)機(jī)構(gòu)投資者與企業(yè)技術(shù)創(chuàng)新

——基于不同期限機(jī)構(gòu)投資者的實(shí)證檢驗(yàn)

2018-05-10 08:58:25王廣凱

中國(guó)科技論壇 2018年5期

洪 敏,張 濤,王廣凱

(1.中國(guó)社會(huì)科學(xué)院研究生院,北京 102488;2.湖南工學(xué)院經(jīng)濟(jì)與管理學(xué)院,湖南 衡陽(yáng) 421002;3.中國(guó)社會(huì)科學(xué)院數(shù)量經(jīng)濟(jì)與技術(shù)經(jīng)濟(jì)研究所,北京 100732;4.中國(guó)證監(jiān)會(huì)博士后科研工作站,北京 100033;)

0 引言

在美國(guó)金融市場(chǎng),機(jī)構(gòu)投資者越來(lái)越成為重要的股權(quán)投資者,美國(guó)的機(jī)構(gòu)投資者主要包括養(yǎng)老基金、共同基金、保險(xiǎn)公司、投資基金以及由銀行和基金會(huì)管理的基金,Sias等發(fā)現(xiàn)20世紀(jì)80、90年代是美國(guó)機(jī)構(gòu)投資者迅速發(fā)展的階段,機(jī)構(gòu)投資者持有比例從1980年的24.2%上升至1994年的50%[1],這當(dāng)中很大部分歸因于養(yǎng)老基金的入市。而中國(guó)自股票市場(chǎng)建立以來(lái),機(jī)構(gòu)投資者也進(jìn)入了快速增長(zhǎng)期,據(jù)Wind數(shù)據(jù)庫(kù)統(tǒng)計(jì),從2003—2011年,機(jī)構(gòu)投資者的持股市值從1535億元增長(zhǎng)到109871億元,占流通股市值比重從12%增長(zhǎng)到68%。與此同時(shí),自2002年11月《合格境外機(jī)構(gòu)投資者境內(nèi)證券投資管理暫行辦法》頒布以來(lái),合格境外機(jī)構(gòu)投資者(QFII)也從2003年的12家增長(zhǎng)到2011年的136家,持股市值也從8億元增長(zhǎng)到572億元,現(xiàn)今中國(guó)機(jī)構(gòu)投資者已經(jīng)由基金、券商、保險(xiǎn)公司、社保基金、QFII 以及其他機(jī)構(gòu)投資者等多種類(lèi)型組成。

技術(shù)創(chuàng)新屬于企業(yè)的長(zhǎng)期非生產(chǎn)活動(dòng),激勵(lì)創(chuàng)新必須要有容忍失敗的機(jī)制。上市公司應(yīng)該比一般企業(yè)擁有優(yōu)勢(shì),因?yàn)樗鼈兛梢栽诖罅康耐顿Y者之間轉(zhuǎn)移風(fēng)險(xiǎn),然而管理層代理問(wèn)題也許會(huì)削弱這種優(yōu)勢(shì)。追求短期業(yè)績(jī)的壓力與被解雇的風(fēng)險(xiǎn)會(huì)使得風(fēng)險(xiǎn)厭惡的管理者減少企業(yè)的技術(shù)創(chuàng)新活動(dòng),但機(jī)構(gòu)投資者的加入會(huì)使得情況發(fā)生變化,這是因?yàn)橐环矫妫瑱C(jī)構(gòu)投資者追求的是企業(yè)的長(zhǎng)期價(jià)值。相比較,個(gè)人投資者通常采取“用腳投票”方式,關(guān)注企業(yè)的短期績(jī)效,以賺取股價(jià)短期變動(dòng)收益;而機(jī)構(gòu)投資者,特別是長(zhǎng)期機(jī)構(gòu)投資者采取“用手投票”方式,參與公司治理,以追求企業(yè)的長(zhǎng)期價(jià)值。另一方面,機(jī)構(gòu)投資者擁有雄厚的資金實(shí)力與充足的人力資源,它們能夠充分收集企業(yè)信息,緩和與研發(fā)相關(guān)的信息不對(duì)稱(chēng)問(wèn)題[2-3],進(jìn)而能夠促使企業(yè)管理層加大企業(yè)的研發(fā)投入水平,以提升企業(yè)的長(zhǎng)期價(jià)值。但并非所有的機(jī)構(gòu)投資者都能促進(jìn)技術(shù)創(chuàng)新,Borochin 等發(fā)現(xiàn)不同類(lèi)型的機(jī)構(gòu)投資者在評(píng)估企業(yè)價(jià)值與參與公司治理過(guò)程起了不同的作用,他們將機(jī)構(gòu)投資者分為了專(zhuān)注型機(jī)構(gòu)投資者與臨時(shí)型機(jī)構(gòu)投資者,只有專(zhuān)注型機(jī)構(gòu)投資者才能加強(qiáng)公司治理[4]。實(shí)際上,早在1990年,Grave 等就發(fā)現(xiàn)機(jī)構(gòu)投資者不一定有利于公司治理,相反,機(jī)構(gòu)投資者的頻繁交易使它們只關(guān)心當(dāng)期利潤(rùn),不能發(fā)揮積極的公司治理作用,且機(jī)構(gòu)投資者行為會(huì)刺激相關(guān)公司行為的短視化。Bushee 則研究了機(jī)構(gòu)投資者與研發(fā)支出的關(guān)系問(wèn)題,他們發(fā)現(xiàn):當(dāng)機(jī)構(gòu)投資者比例較高時(shí),管理者不太可能削減研發(fā)支出(以便扭轉(zhuǎn)利潤(rùn)下降趨勢(shì)),即機(jī)構(gòu)投資者能促進(jìn)企業(yè)技術(shù)創(chuàng)新;但他們也發(fā)現(xiàn)存在一個(gè)例外:當(dāng)高周轉(zhuǎn)率與沖動(dòng)交易的機(jī)構(gòu)投資者存在時(shí),管理者會(huì)削減研發(fā)支出(以便扭轉(zhuǎn)利潤(rùn)下降趨勢(shì))[5]。Yan等依據(jù)機(jī)構(gòu)投資者的流動(dòng)性,計(jì)算并區(qū)分了長(zhǎng)期機(jī)構(gòu)投資者與短期機(jī)構(gòu)投資者。因此,本文依據(jù)Yan 等的研究方法,區(qū)分了長(zhǎng)期機(jī)構(gòu)投資者與短期機(jī)構(gòu)投資者,考察它們對(duì)企業(yè)技術(shù)創(chuàng)新的不同作用。考慮到可能存在樣本選擇偏差問(wèn)題,本文使用了傾向得分匹配方法對(duì)上述結(jié)論進(jìn)行了穩(wěn)健性檢驗(yàn)。

1 相關(guān)文獻(xiàn)

第一,關(guān)于機(jī)構(gòu)投資者影響技術(shù)創(chuàng)新的研究。多數(shù)學(xué)者認(rèn)為機(jī)構(gòu)投資者能夠促進(jìn)技術(shù)創(chuàng)新。如:Francis 等發(fā)現(xiàn)股權(quán)集中度(包括機(jī)構(gòu))與研發(fā)支出之間有正相關(guān)關(guān)系[6];Eng 等[7]、Aghion 等[8]、趙洪江等[9]都發(fā)現(xiàn)機(jī)構(gòu)投資者能夠促進(jìn)企業(yè)技術(shù)創(chuàng)新。然而,也有少數(shù)學(xué)者認(rèn)為機(jī)構(gòu)投資者會(huì)抑制企業(yè)的研發(fā)支出,如Bushee發(fā)現(xiàn)有大量機(jī)構(gòu)投資者的公司在業(yè)績(jī)較差的情況下會(huì)傾向于削減研發(fā)支出;馮根福等研究了異質(zhì)機(jī)構(gòu)對(duì)企業(yè)技術(shù)創(chuàng)新的不同影響,發(fā)現(xiàn)證券投資基金對(duì)企業(yè)創(chuàng)新有顯著的負(fù)效應(yīng),這種負(fù)效應(yīng)在國(guó)有企業(yè)中表現(xiàn)得更為明顯[11]。

第二,關(guān)于機(jī)構(gòu)投資者影響公司治理的研究。學(xué)者普遍認(rèn)為機(jī)構(gòu)投資者能夠改善公司治理。薄仙慧等的研究表明,機(jī)構(gòu)投資者有利于公司治理的改善,但機(jī)構(gòu)投資者的積極治理作用在國(guó)有控股公司中受到限制[12]。肖星等的研究發(fā)現(xiàn),證券投資基金持股與公司業(yè)績(jī)正相關(guān),促進(jìn)了公司治理水平的提高,而且認(rèn)為,證券投資基金的這種積極作用同時(shí)源于他們“用腳投票”和“用手投票”兩種效應(yīng)[13]。

第三,關(guān)于異質(zhì)機(jī)構(gòu)投資者劃分的研究。劃分標(biāo)準(zhǔn)主要有持股時(shí)間、持股比例、商業(yè)關(guān)系、流動(dòng)性、積極性等。例如:①商業(yè)關(guān)系標(biāo)準(zhǔn)。Brickley等[14]根據(jù)機(jī)構(gòu)投資者是否與被投資企業(yè)的商業(yè)關(guān)系,將其劃分為壓力抵制型機(jī)構(gòu)投資者和壓力敏感型機(jī)構(gòu)投資者兩種類(lèi)型。②持股比例標(biāo)準(zhǔn)。Koh根據(jù)機(jī)構(gòu)投資者持股比重,分成了高持股比重機(jī)構(gòu)投資者與低持股比重機(jī)構(gòu)投資者[15]。③積極性標(biāo)準(zhǔn)。Almazan等將機(jī)構(gòu)投資者劃分為潛在的積極的機(jī)構(gòu)投資者和潛在的消極的機(jī)構(gòu)投資者兩種類(lèi)型。獨(dú)立的投資咨詢公司和投資公司屬于前者,信托銀行和保險(xiǎn)公司則屬于后者。④持股時(shí)間標(biāo)準(zhǔn)。Chen等根據(jù)機(jī)構(gòu)投資者持股時(shí)間(是否超過(guò)一年)、持股比例以及與被投資企業(yè)的商業(yè)關(guān)系(是否獨(dú)立),對(duì)機(jī)構(gòu)投資者進(jìn)行了分類(lèi)[16]。⑤流動(dòng)性標(biāo)準(zhǔn)。Bushee 最早發(fā)現(xiàn)了高周轉(zhuǎn)率與沖動(dòng)交易的機(jī)構(gòu)投資者的存在。在Bushee的研究基礎(chǔ)上,Yan 等[17]依據(jù)機(jī)構(gòu)投資者的流動(dòng)性,區(qū)分了長(zhǎng)期機(jī)構(gòu)投資者與短期機(jī)構(gòu)投資者。此后,Yan 和 Zhang 的分類(lèi)標(biāo)準(zhǔn)得到國(guó)內(nèi)外學(xué)者的廣泛采用,如劉京軍等[18]、Ramalingegowda 等[19]、Borochin等。

綜上所述,機(jī)構(gòu)投資者持股能促進(jìn)企業(yè)技術(shù)創(chuàng)新,已經(jīng)得到國(guó)內(nèi)外學(xué)者的廣泛認(rèn)可,但機(jī)構(gòu)投資者存在異質(zhì)特征,它們能夠在不同程度、不同方向上影響公司治理,進(jìn)而影響企業(yè)技術(shù)創(chuàng)新。不同于以往沒(méi)有考慮機(jī)構(gòu)投資者異質(zhì)性對(duì)企業(yè)技術(shù)創(chuàng)新影響的研究,本文依據(jù)Yan 等的分類(lèi)標(biāo)準(zhǔn),按流動(dòng)性劃分了長(zhǎng)期機(jī)構(gòu)投資者與短期機(jī)構(gòu)投資者,采取了面板泊松回歸方法與傾向得分匹配方法(PSM)研究了機(jī)構(gòu)投資者對(duì)技術(shù)創(chuàng)新的影響,具有一定的創(chuàng)新性。

2 數(shù)據(jù)來(lái)源及指標(biāo)說(shuō)明

2.1 數(shù)據(jù)來(lái)源

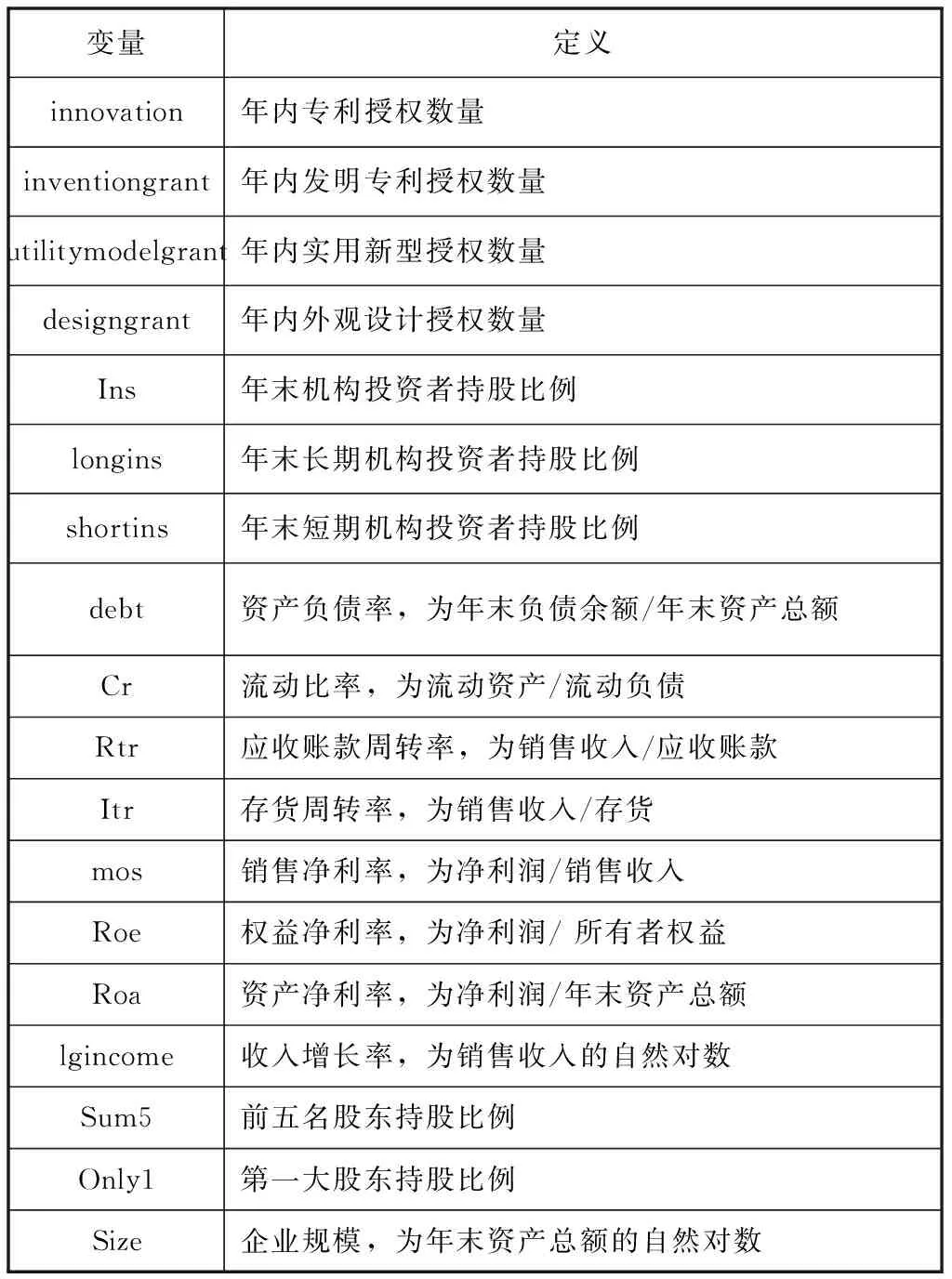

本文的專(zhuān)利數(shù)據(jù)與主要財(cái)務(wù)指標(biāo)數(shù)據(jù)來(lái)自Wind數(shù)據(jù)庫(kù)。主要財(cái)務(wù)指標(biāo)有六類(lèi):①償債能力指標(biāo),包括資產(chǎn)負(fù)債率與流動(dòng)比率;②營(yíng)運(yùn)能力指標(biāo),包括應(yīng)收賬款周轉(zhuǎn)率與存貨周轉(zhuǎn)率;③盈利能力指標(biāo),包括銷(xiāo)售凈利率;④企業(yè)成長(zhǎng)能力指標(biāo),包括銷(xiāo)售收入增長(zhǎng)率;⑤企業(yè)規(guī)模,用企業(yè)資產(chǎn)總額的自然對(duì)數(shù)來(lái)表示;⑥企業(yè)價(jià)值綜合指標(biāo),包括權(quán)益凈利率與資產(chǎn)凈利率。技術(shù)創(chuàng)新產(chǎn)出指標(biāo)主要用專(zhuān)利授權(quán)量來(lái)衡量。專(zhuān)利按類(lèi)型可以分為發(fā)明專(zhuān)利、實(shí)用新型與外觀設(shè)計(jì),這些數(shù)據(jù)來(lái)自國(guó)泰安(CSMAR)專(zhuān)利數(shù)據(jù)庫(kù)。

所有權(quán)數(shù)據(jù)來(lái)自銳思(Resset)數(shù)據(jù)庫(kù),主要指標(biāo)有:①第一大股東持股比率;②前五名股東持股比例;③機(jī)構(gòu)投資者持股比例。本文的機(jī)構(gòu)投資者持股比例,主要包括基金、券商、保險(xiǎn)公司、社保基金、QFII 以及其他機(jī)構(gòu)投資者的持股比例合計(jì)。

為了控制極端值的影響,本文對(duì)除機(jī)構(gòu)投資者持股份額與專(zhuān)利以外的其他變量進(jìn)行了上下1%分位數(shù)的Winsor處理。

2.2 機(jī)構(gòu)投資者分類(lèi)

我們參照Yan和Zhang(2009)的分類(lèi)方法,進(jìn)一步劃分了長(zhǎng)期與短期機(jī)構(gòu)投資者持股。

首先,計(jì)算機(jī)構(gòu)k的總買(mǎi)入或總賣(mài)出:

(1)

(2)

CR_buyk,t和CR_sellk,t分別代表總買(mǎi)入和總賣(mài)出,Pi,t和Pi,t-1是機(jī)構(gòu)k所持有股票i在t和t-1的價(jià)格,Sk,i,t和Sk,i,t-1是機(jī)構(gòu)k所持有股票i在時(shí)刻t和t-1的股份數(shù),ΔPi,t代表在t時(shí)刻股票i價(jià)格相對(duì)于上一期的變化。當(dāng)時(shí)刻t機(jī)構(gòu)k所持有股票少于時(shí)刻t-1時(shí),表明機(jī)構(gòu)k賣(mài)出了股票,將在股票i的資金變化計(jì)入總賣(mài)出中,反之計(jì)入總買(mǎi)入。

然后,計(jì)算每個(gè)機(jī)構(gòu)的流動(dòng)率(CR):

(3)

基于機(jī)構(gòu)過(guò)去一年的換手率計(jì)算出平均流動(dòng)率:

(4)

最后,將機(jī)構(gòu)按照AVG_CR的大小分成三組,最低的一組即為長(zhǎng)期機(jī)構(gòu)投資企業(yè),最高的一組視作短期機(jī)構(gòu)投資企業(yè)。與他們的研究不同,考慮到若根據(jù)平均流動(dòng)率AVG_CR劃分長(zhǎng)期機(jī)構(gòu)投資企業(yè)與短期機(jī)構(gòu)投資企業(yè)會(huì)損失較多樣本,本文直接用流動(dòng)率(CR)作為分類(lèi)標(biāo)準(zhǔn)。

2.3 其他控制變量

本文主要從兩方面來(lái)選取控制變量:影響機(jī)構(gòu)投資者持股比例的因素與影響技術(shù)創(chuàng)新水平的因素。

一方面,負(fù)債率、股利水平、企業(yè)規(guī)模、企業(yè)增長(zhǎng)率、盈利水平等企業(yè)特征變量影響機(jī)構(gòu)投資者持股比例。如Chaganti 等研究發(fā)現(xiàn),機(jī)構(gòu)投資者持股比例與長(zhǎng)期債務(wù)權(quán)益比率負(fù)相關(guān)[20]。Noe等卻發(fā)現(xiàn),機(jī)構(gòu)持股水平高的公司更傾向于高債務(wù)、高股利水平,從而使經(jīng)營(yíng)者不得不受市場(chǎng)規(guī)則的制約和減少浪費(fèi)[21]。Gompers 等發(fā)現(xiàn)機(jī)構(gòu)投資者更傾向投資于規(guī)模大的公司,帶來(lái)大公司股票價(jià)格的上漲[22]。Grinblatt 等的研究表明除了公司特征外,公司離投資者的距離、是否使用投資者的母語(yǔ)以及是否有相同文化背景的高管會(huì)影響機(jī)構(gòu)投資者的投資行為[23]。田澍等運(yùn)用類(lèi)似的研究方法,發(fā)現(xiàn)以中國(guó)證券投資基金為代表的機(jī)構(gòu)投資者同樣偏好凈損失成本較低的個(gè)股,但同時(shí)關(guān)注股票所在地域的經(jīng)濟(jì)發(fā)展水平和行業(yè)特征。Lin 等分別考察了宏觀層面與公司層面的影響因素,發(fā)現(xiàn)在公司層面上基金等機(jī)構(gòu)投資者更傾向于投資于規(guī)模較大、增長(zhǎng)較快、股權(quán)集中度較低、盈利歷史較好、滬深300 指數(shù)的公司;而在宏觀層面上機(jī)構(gòu)投資者傾向投資于具有更好增長(zhǎng)前景的內(nèi)陸公司,同時(shí)地區(qū)的政治干預(yù)會(huì)影響機(jī)構(gòu)投資者的投資決策[24]。企業(yè)環(huán)境績(jī)效對(duì)機(jī)構(gòu)投資者投持股比例有正向影響,并且這種影響只體現(xiàn)在長(zhǎng)期機(jī)構(gòu)投資者的持股比例上,短期機(jī)構(gòu)投資者的持股比例不受企業(yè)環(huán)境績(jī)效的影響[25]。

另一方面,股權(quán)集中度、股權(quán)激勵(lì)、公司治理等會(huì)影響到企業(yè)的技術(shù)創(chuàng)新水平。如Lacetera 以美國(guó)醫(yī)藥行業(yè)為例,發(fā)現(xiàn)公司治理會(huì)影響到具體的資源配置和戰(zhàn)略決策影響企業(yè)的創(chuàng)新活動(dòng)[26]。夏蕓等以2005—2006年披露了研發(fā)支出的中國(guó)高科技上市公司為樣本發(fā)現(xiàn)高管股權(quán)激勵(lì)與研發(fā)支出顯著正相關(guān),這種正相關(guān)關(guān)系在公司資源富余水平越高、業(yè)績(jī)?cè)胶脮r(shí)更明顯[27]。任海云考察2004—2008年中國(guó)A股制造業(yè)公司,發(fā)現(xiàn)股權(quán)集中有利于研發(fā)投入,一定的股權(quán)制衡很有必要,但一股獨(dú)大和國(guó)有控股不利于研發(fā)投入[28]。魯桐等分勞動(dòng)密集型、資本密集型和技術(shù)密集行業(yè)研究了公司治理對(duì)創(chuàng)新的影響,他們發(fā)現(xiàn)三個(gè)行業(yè)中第二至第十大股東持股比例、基金持股比例和董監(jiān)高持股比例對(duì)研發(fā)投入均有正向影響[29]。所以最終本文選取了償債能力、營(yíng)運(yùn)能力、盈利能力、企業(yè)成長(zhǎng)能力、企業(yè)規(guī)模、企業(yè)價(jià)值、第一大股東持股比率、前五名股東持股比例等控制變量。文中主要變量的定義如表1所示。

表1 主要變量定義

3 實(shí)證分析

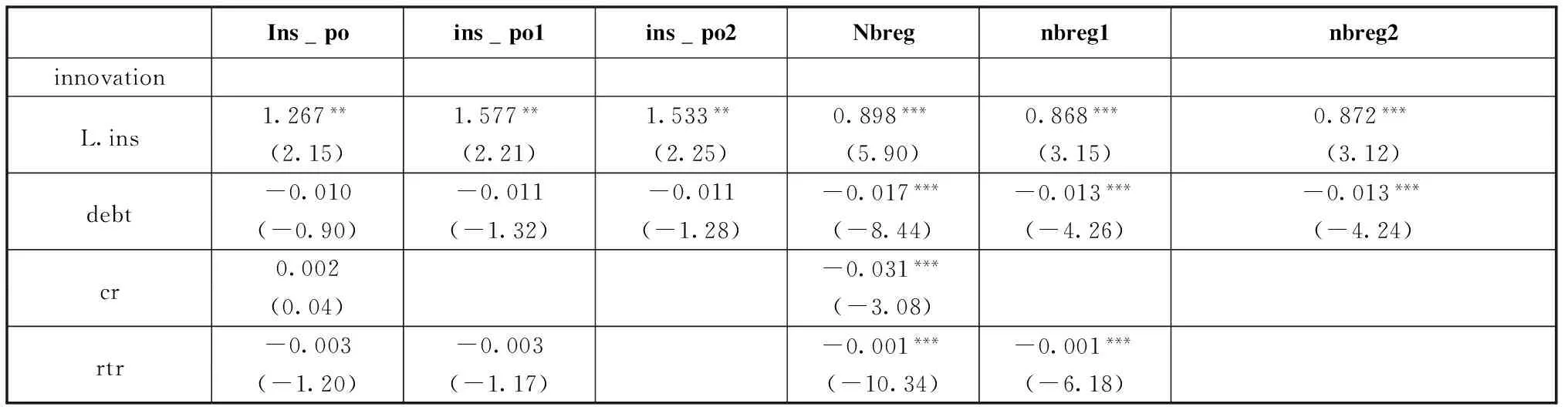

表2顯示了基本結(jié)果。第1~3列報(bào)告了泊松混合回歸的基本結(jié)果,第4~6列報(bào)告了負(fù)二項(xiàng)回歸的結(jié)果。機(jī)構(gòu)投資持有份額前面的系數(shù)在0.8~1.6之間(考慮到可能存在的內(nèi)生性問(wèn)題,即反向因果,機(jī)構(gòu)投資者可能偏向于創(chuàng)新水平高的企業(yè),所以本文用機(jī)構(gòu)投資者持有份額的滯后一期作為解釋變量)。系數(shù)若為1.2則意味著機(jī)構(gòu)投資者持有份額每增加10%,那么專(zhuān)利數(shù)據(jù)則增加12% 。泊松回歸的缺陷在于,它假設(shè)均等分散,即方差等于期望。如果存在過(guò)度分散,即方差大于期望時(shí),則可考慮負(fù)二項(xiàng)回歸。負(fù)二項(xiàng)回歸的過(guò)度分散參數(shù)alpha在1%顯著性水平下不為0,這說(shuō)明存在過(guò)度分散,使用負(fù)二項(xiàng)回歸可以提高效率。

表2中第1列加入了所有控制變量,該結(jié)果顯示存貨周轉(zhuǎn)率、銷(xiāo)售收入增長(zhǎng)率與銷(xiāo)售凈利率都對(duì)技術(shù)創(chuàng)新水平有顯著性影響,其中銷(xiāo)售收入增長(zhǎng)率對(duì)企業(yè)技術(shù)創(chuàng)新水平有正向影響,銷(xiāo)售收入增長(zhǎng)越快,企業(yè)的技術(shù)創(chuàng)新水平越高。由于銷(xiāo)售收入增長(zhǎng)率主要衡量的是企業(yè)的成長(zhǎng)能力,這就說(shuō)明企業(yè)成長(zhǎng)能力強(qiáng)的企業(yè)更注重提高企業(yè)創(chuàng)新水平。而存貨周轉(zhuǎn)率、銷(xiāo)售凈利率這兩個(gè)衡量營(yíng)運(yùn)能力的指標(biāo)對(duì)技術(shù)創(chuàng)新水平有顯著性的負(fù)向影響(盡管系數(shù)很小),這說(shuō)明企業(yè)資金回收能力強(qiáng)反而不利于技術(shù)創(chuàng)新水平,這可能是由于資金回收能力強(qiáng)的企業(yè)往往非資本密集型企業(yè),如一些快速消費(fèi)品行業(yè),這些行業(yè)技術(shù)創(chuàng)新活動(dòng)往往比較弱;并且對(duì)于這些企業(yè)來(lái)說(shuō),資金回收能力是一個(gè)企業(yè)競(jìng)爭(zhēng)力的重要組成部分,而技術(shù)創(chuàng)新活動(dòng)是屬于資金回收慢的非生產(chǎn)活動(dòng),過(guò)量投資創(chuàng)新活動(dòng)反而會(huì)削弱企業(yè)競(jìng)爭(zhēng)力。銷(xiāo)售凈利率的負(fù)向影響是不穩(wěn)定的(表2將呈現(xiàn)的結(jié)果中,它有正向影響),這主要是由于變量之間存在著某種程度的共線性所引起。此外,我們注意到企業(yè)規(guī)模對(duì)技術(shù)創(chuàng)新水平具有正向影響(盡管不顯著,但t值達(dá)到了1.54),這與熊彼特假說(shuō)是一致的,大企業(yè)比小企業(yè)具有更高的技術(shù)創(chuàng)新水平。

考慮到同一類(lèi)指標(biāo)之間高度相關(guān)性可能帶來(lái)嚴(yán)重的共線性問(wèn)題,表2中第2~3列與第5~6列分別列示了向后逐步回歸的結(jié)果。第2列顯示在去除流動(dòng)比率、資產(chǎn)凈利率與第一大股東持股比例之后,資產(chǎn)負(fù)債率、前五大股東持股比例這兩個(gè)變量的顯著性水平明顯得到提高。其中資產(chǎn)負(fù)債率對(duì)技術(shù)創(chuàng)新水平具有負(fù)向影響(盡管不顯著,但t值達(dá)到了-1.32),這說(shuō)明高資產(chǎn)負(fù)債率阻礙了企業(yè)的技術(shù)創(chuàng)新水平,換句話來(lái)說(shuō),償債能力越強(qiáng)的企業(yè)技術(shù)創(chuàng)新水平越高。理由可能是償債能力弱的企業(yè)面臨著債務(wù)約束,這會(huì)阻礙企業(yè)的技術(shù)創(chuàng)新行為,甚至對(duì)于某些企業(yè),在生存都面臨危機(jī)的情況下是不可能進(jìn)行技術(shù)創(chuàng)新行為的。前五大股東持股比例對(duì)企業(yè)技術(shù)創(chuàng)新水平也具有顯著的阻礙作用,這說(shuō)明當(dāng)大股東持股份額較多時(shí)會(huì)削弱企業(yè)的技術(shù)創(chuàng)新行為,這與大股東侵占企業(yè)利益的相關(guān)理論是相符的。在去除存在共線性的變量之后,銷(xiāo)售凈利率這一指標(biāo)不再具有顯著性影響。權(quán)益凈利率與資產(chǎn)凈利率這兩個(gè)變量對(duì)企業(yè)技術(shù)創(chuàng)新水平具有負(fù)向影響,這似乎不符合直覺(jué),因?yàn)檫@兩個(gè)指標(biāo)通常在財(cái)務(wù)分析中用來(lái)衡量企業(yè)價(jià)值的正向指標(biāo),一般認(rèn)為企業(yè)權(quán)益凈利率越高,那么企業(yè)價(jià)值越大。而表2則顯示企業(yè)價(jià)值越大,反而技術(shù)創(chuàng)新水平越低。這主要是由于權(quán)益凈利率它是一個(gè)綜合指標(biāo),是權(quán)益乘數(shù)、資產(chǎn)周轉(zhuǎn)率與銷(xiāo)售凈利率的乘積,而權(quán)益乘數(shù)衡量的是企業(yè)的杠桿水平,所以當(dāng)企業(yè)負(fù)債較多時(shí),權(quán)益凈利率也會(huì)增大,此時(shí)創(chuàng)新水平則會(huì)隨之下降(當(dāng)銷(xiāo)售凈利率與資產(chǎn)周轉(zhuǎn)率不變時(shí)),這就解釋了這兩個(gè)變量之間的負(fù)相關(guān)關(guān)系。與任海云(2010)的研究一致,第一大股東持股比例與前五大股東持股比例越高越不利于企業(yè)技術(shù)創(chuàng)新。

表2 混合回歸結(jié)果

續(xù)表2

注:括號(hào)中為t值,泊松回歸的t是根據(jù)聚類(lèi)穩(wěn)健標(biāo)準(zhǔn)誤得出,而負(fù)二項(xiàng)回歸的t值是根據(jù)穩(wěn)健標(biāo)準(zhǔn)誤計(jì)算得出,*p < 0.1,**p < 0.05,***p < 0.01。

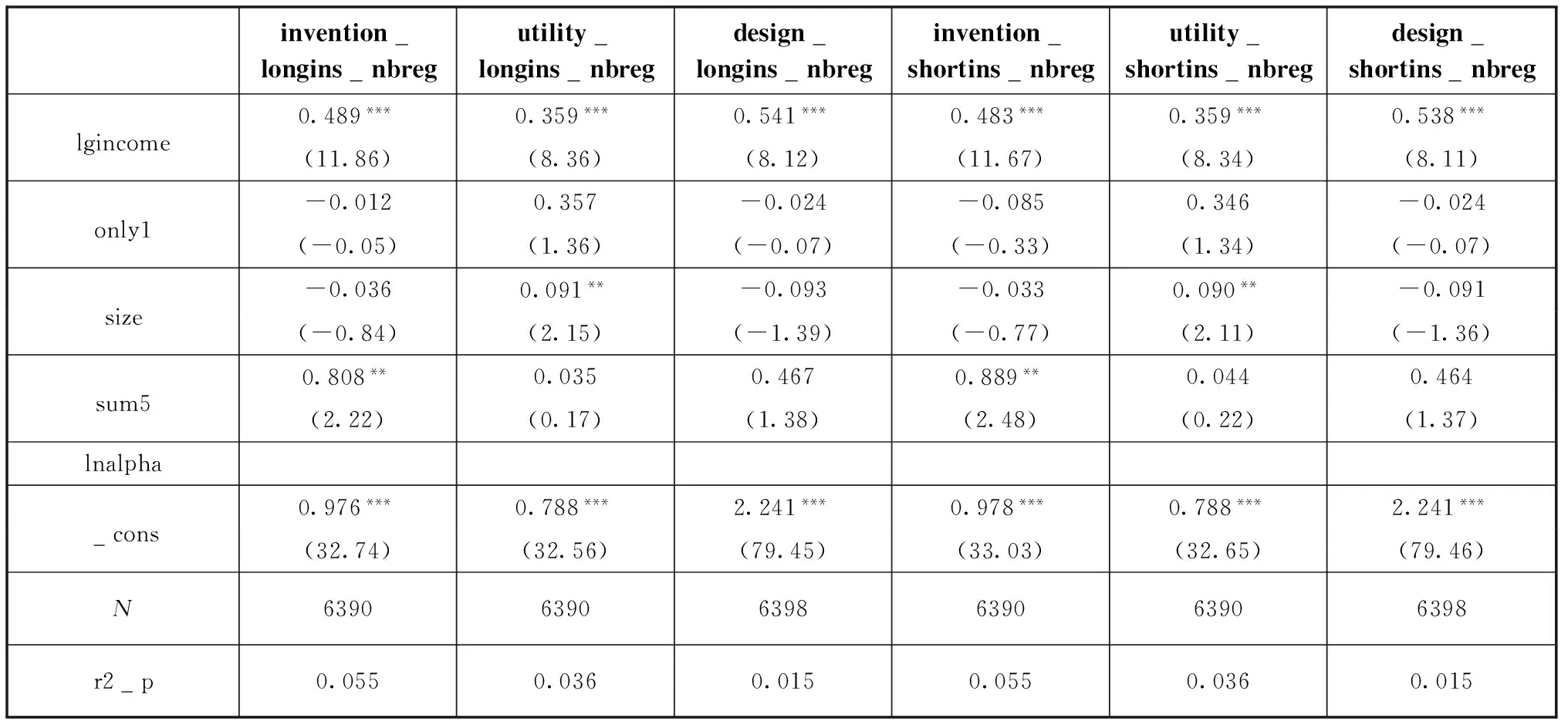

表3顯示了基本結(jié)果。第1~3列報(bào)告了泊松混合回歸的基本結(jié)果,第4~6列報(bào)告了負(fù)二項(xiàng)回歸的結(jié)果。負(fù)二項(xiàng)回歸的過(guò)度分散參數(shù)alpha在1%顯著性水平下不為0,這說(shuō)明存在過(guò)度分散,使用負(fù)二項(xiàng)回歸可以提高效率。負(fù)二項(xiàng)回歸的結(jié)果顯示,機(jī)構(gòu)投資者持股只對(duì)發(fā)明專(zhuān)利有顯著性的促進(jìn)作用,機(jī)構(gòu)投資者持有份額每增加10%,那么發(fā)明專(zhuān)利數(shù)則增加3.8%;而機(jī)構(gòu)投資者持股對(duì)實(shí)用新型沒(méi)有顯著性影響,對(duì)外觀設(shè)計(jì)反而有顯著性的抑制作用,機(jī)構(gòu)投資者持有份額每增加10%,那么外觀設(shè)計(jì)下降3.73%。由于專(zhuān)利中發(fā)明專(zhuān)利比重越大,那么可以說(shuō)專(zhuān)利的質(zhì)量就越高。因此可以認(rèn)為,機(jī)構(gòu)投資者持股份額越大,專(zhuān)利的質(zhì)量越高。

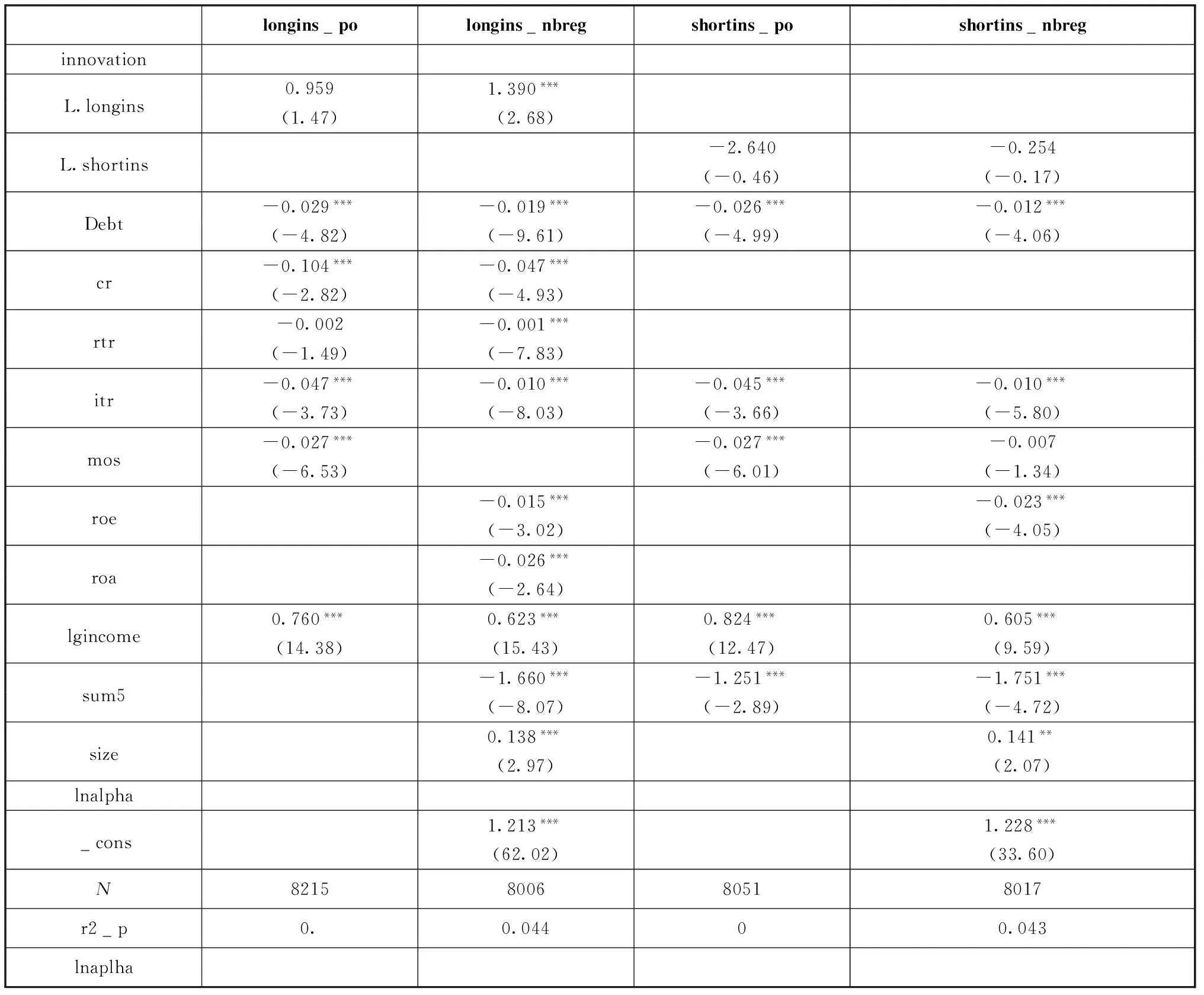

本文根據(jù)機(jī)構(gòu)投資者的流動(dòng)性,將機(jī)構(gòu)投資者劃分為長(zhǎng)期機(jī)構(gòu)投資者與短期機(jī)構(gòu)投資者,分別考慮它們對(duì)企業(yè)技術(shù)創(chuàng)新水平的影響。表4中第1~2列報(bào)告了分別采取泊松混合回歸與負(fù)二項(xiàng)回歸的長(zhǎng)期機(jī)構(gòu)投資者份額的結(jié)果,第3~4列報(bào)告了分別采取泊松混合回歸與負(fù)二項(xiàng)回歸的短期機(jī)構(gòu)投資者份額的結(jié)果。負(fù)二項(xiàng)回歸的過(guò)度分散參數(shù)alpha為1.21~1.23之間,并且在1%顯著性水平下不為0,這說(shuō)明存在過(guò)度分散,使用負(fù)二項(xiàng)回歸可以提高效率。從表4的結(jié)果可以看出,長(zhǎng)期機(jī)構(gòu)投資者份額前面的系數(shù)在0.9~1.5之間,這個(gè)系數(shù)與表2中機(jī)構(gòu)投資者的系數(shù)比較相近,說(shuō)明機(jī)構(gòu)投資者對(duì)企業(yè)技術(shù)創(chuàng)新的影響主要體現(xiàn)在長(zhǎng)期機(jī)構(gòu)投資者上。表4第3~4列的結(jié)果也顯示,短期機(jī)構(gòu)投資者對(duì)技術(shù)創(chuàng)新水平?jīng)]有顯著性影響。

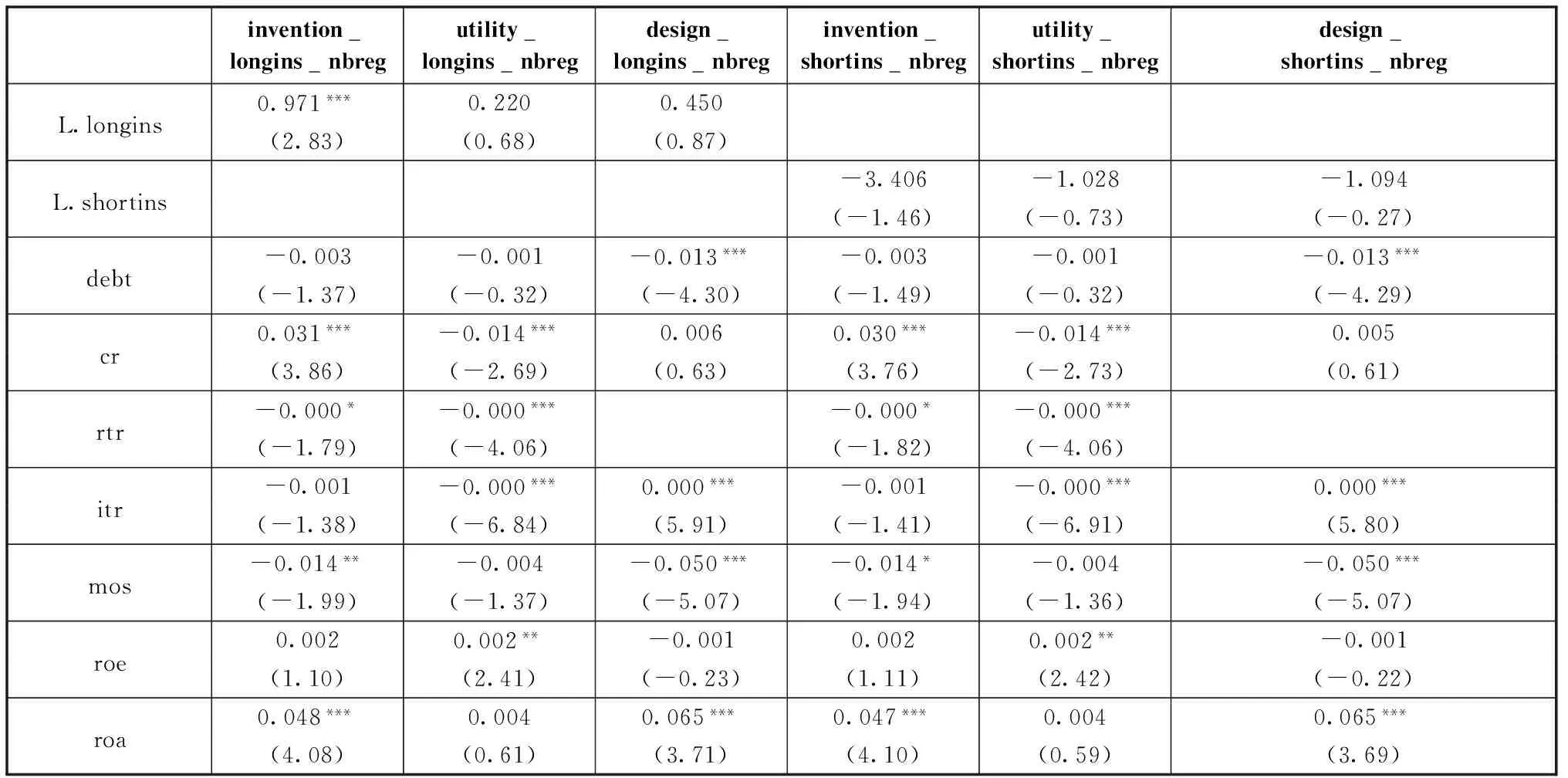

本文分別考察不同期限機(jī)構(gòu)投資者對(duì)企業(yè)三類(lèi)專(zhuān)利水平的影響(見(jiàn)表5)。負(fù)二項(xiàng)回歸的過(guò)度分散參數(shù)alpha為0.976~2.241之間,并且在1%顯著性水平下不為0,這說(shuō)明存在過(guò)度分散,使用負(fù)二項(xiàng)回歸可以提高效率。從表5的結(jié)果可以看出,長(zhǎng)期機(jī)構(gòu)投資者份額對(duì)發(fā)明專(zhuān)利具有顯著性促進(jìn)作用,而對(duì)實(shí)用新型與外觀設(shè)計(jì)均不具有顯著性影響。然而,短期機(jī)構(gòu)投資者份額對(duì)三種專(zhuān)利類(lèi)型均不具有顯著性影響。這說(shuō)明只有長(zhǎng)期機(jī)構(gòu)投資者份額的增加才能提高專(zhuān)利質(zhì)量,進(jìn)而提高我們企業(yè)技術(shù)創(chuàng)新水平。

表3 機(jī)構(gòu)投資者與創(chuàng)新水平的實(shí)證檢驗(yàn)(分三種專(zhuān)利類(lèi)型)

表4 不同性質(zhì)的機(jī)構(gòu)投資者與創(chuàng)新水平

注:括號(hào)中為t值,它是根據(jù)聚類(lèi)穩(wěn)健標(biāo)準(zhǔn)誤計(jì)算的,*p < 0.1,**p < 0.05,***p < 0.01。

表5 不同性質(zhì)的機(jī)構(gòu)投資者與創(chuàng)新水平(分三種專(zhuān)利類(lèi)型)

續(xù)表5

4 穩(wěn)健性檢驗(yàn)

為了獲得更加穩(wěn)健可靠的研究結(jié)論,考慮到可能存在反向因果等內(nèi)生性問(wèn)題——并不是機(jī)構(gòu)投資者份額影響技術(shù)創(chuàng)新水平,而是技術(shù)創(chuàng)新水平更高的企業(yè)更能吸引機(jī)構(gòu)投資者投資,本文采用傾向得分匹配方法來(lái)克服樣本選擇問(wèn)題。

進(jìn)行傾向得分匹配檢驗(yàn)的基本步驟是:①首先選擇協(xié)變量,估計(jì)傾向得分。可以采用Probit、Logit以及非參數(shù)方法估計(jì)傾向得分。Rosenbaum等建議使用形式靈活的logit模型,例如協(xié)變量的高次項(xiàng)與互動(dòng)項(xiàng)[30]。Dehejia等認(rèn)為,此時(shí)針對(duì)模型的設(shè)計(jì)形式要進(jìn)行平衡性檢驗(yàn)[31],即檢驗(yàn)自變量的分布在兩組之間的差異性。②進(jìn)行匹配。根據(jù)傾向得分值的相似性,選擇匹配的樣本。匹配的方法有很多,最直接的匹配方法是最近鄰匹配,它是根據(jù)傾向得分值,選擇最相近的匹配對(duì)象;Dehejia等[32]發(fā)現(xiàn),當(dāng)共同支撐假設(shè)得到較好滿足時(shí),大多數(shù)匹配方法的結(jié)果相近。所以本文直接采用最近鄰匹配。③根據(jù)匹配后的樣本計(jì)算平均處理效應(yīng)。

本文以10%的機(jī)構(gòu)持股比例作為分組標(biāo)準(zhǔn),將機(jī)構(gòu)持股比例大于或等于10%的股票定義為機(jī)構(gòu)投資企業(yè),反之則為非機(jī)構(gòu)投資企業(yè)。在后述分析中,同樣將長(zhǎng)期機(jī)構(gòu)持股(短期機(jī)構(gòu)持股)比例大于或等于10%的股票定義為長(zhǎng)期機(jī)構(gòu)投資企業(yè)(短期機(jī)構(gòu)投資企業(yè)),反之則為非長(zhǎng)期機(jī)構(gòu)投資企業(yè)(短期機(jī)構(gòu)投資企業(yè))[33]。

首先,本文根據(jù)logit回歸確定匹配變量,對(duì)二元解釋變量(是否為機(jī)構(gòu)投資企業(yè))進(jìn)行回歸,以各匹配變量的回歸系數(shù)為權(quán)重,計(jì)算出每一個(gè)企業(yè)的傾向得分,據(jù)此對(duì)機(jī)構(gòu)投資企業(yè)與非機(jī)構(gòu)投資企業(yè)進(jìn)行匹配。回歸結(jié)果顯示,是否為機(jī)構(gòu)投資企業(yè)與資產(chǎn)負(fù)債率、流動(dòng)比率、第一大股東持股比例有顯著的負(fù)相關(guān)關(guān)系,與銷(xiāo)售收入增長(zhǎng)率、前五大股東持股比例、企業(yè)規(guī)模有顯著的正相關(guān)關(guān)系,而與銷(xiāo)售凈利率有很弱的正相關(guān)關(guān)系,與資產(chǎn)凈利率、權(quán)益凈利率沒(méi)有顯著的相關(guān)關(guān)系,據(jù)此可以計(jì)算傾向得分值。

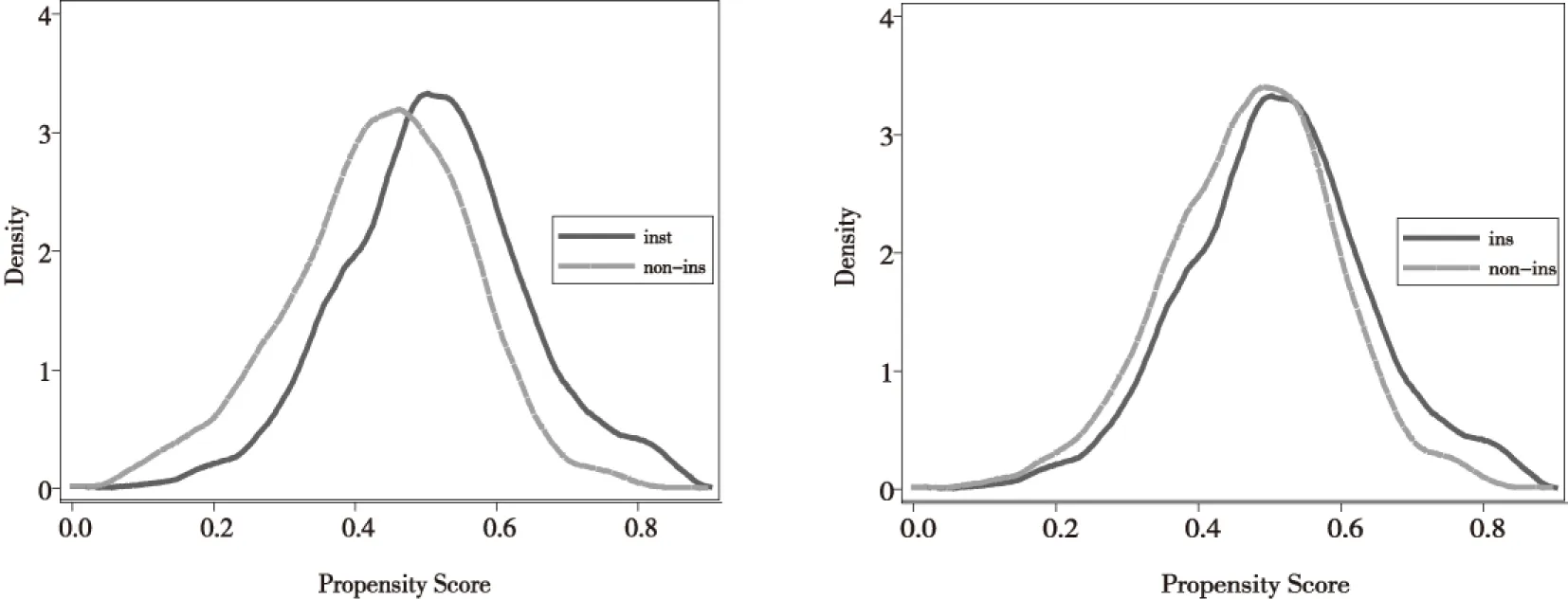

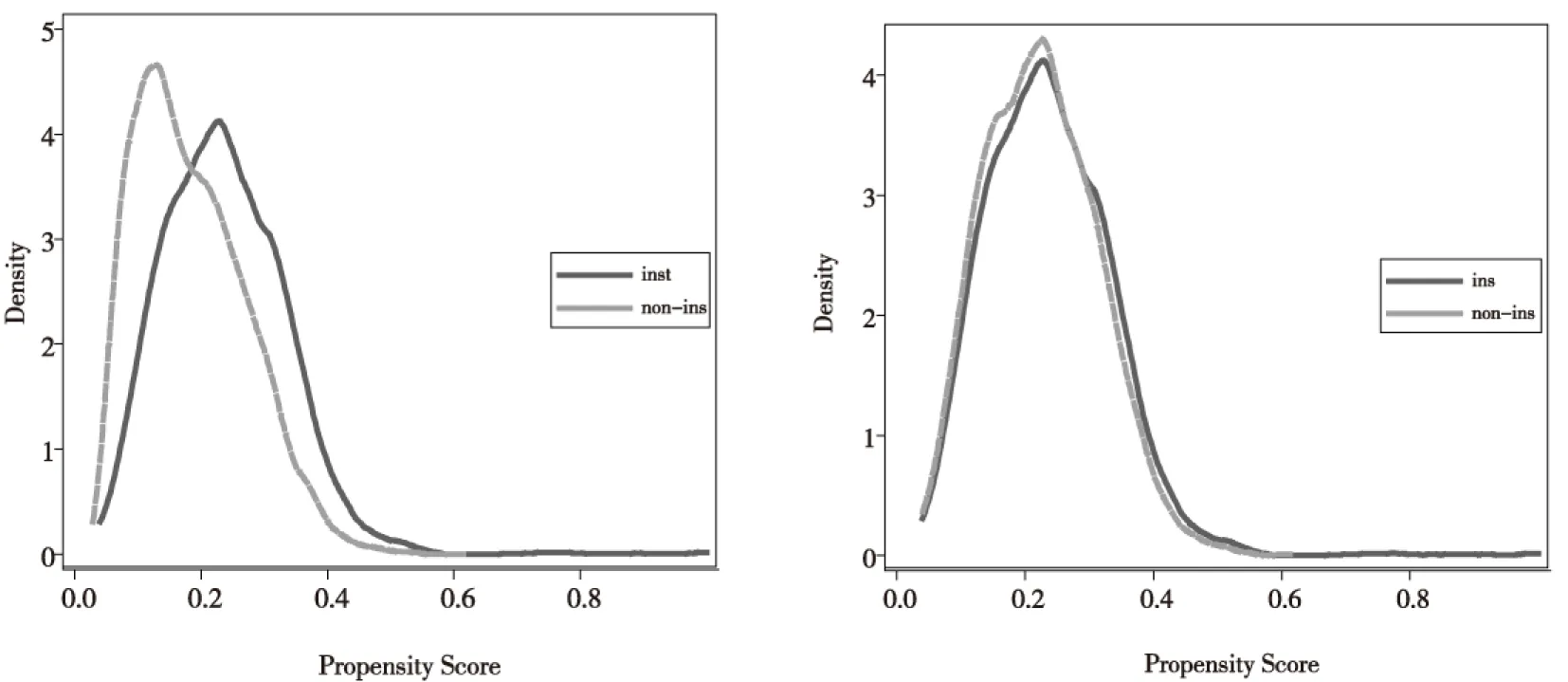

傾向得分匹配方法需要檢驗(yàn)兩個(gè)假設(shè)前提:一是共同支撐假設(shè);二是平衡性假設(shè)。共同支撐假設(shè)要求兩組樣本在匹配之后,機(jī)構(gòu)投資企業(yè)與非機(jī)構(gòu)投資企業(yè)的傾向得分的分布形態(tài)基本保持一致。圖1中左圖與右圖分別列示匹配前與匹配后兩組的核密度函數(shù)。左圖顯示,在匹配前兩組的核密度函數(shù)存在顯著差異,機(jī)構(gòu)投資企業(yè)要比非機(jī)構(gòu)投資企業(yè)的傾向得分均值要大。因此使用所有企業(yè)的樣本來(lái)比較機(jī)構(gòu)投資的作用,可能會(huì)產(chǎn)生有偏的結(jié)果。圖1中右圖顯示,兩組的核密度函數(shù)非常接近,這說(shuō)明匹配之后,兩組的特征非常相似,滿足了共同支撐假設(shè)。

圖1 機(jī)構(gòu)投資企業(yè)與非機(jī)構(gòu)投資企業(yè)的核密度圖(匹配前與匹配后)

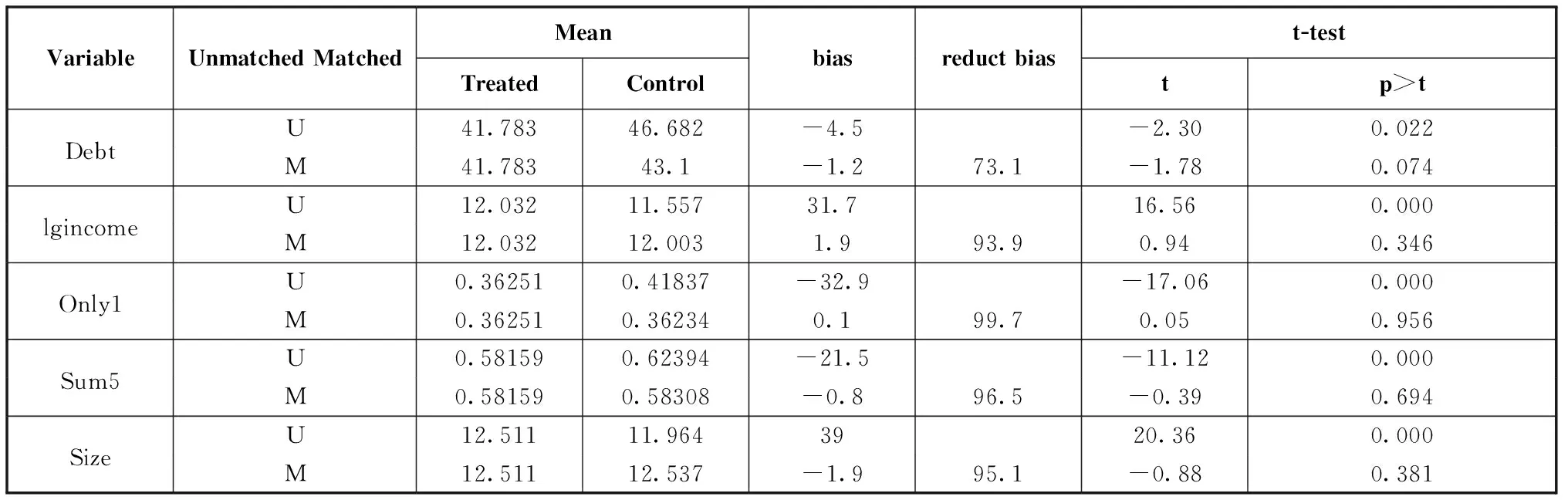

平衡性假設(shè)要求完成匹配之后,兩組在各匹配變量之間不存在顯著性差異,即各變量對(duì)機(jī)構(gòu)投資者持股份額不再具有顯著性影響。表6中t檢驗(yàn)結(jié)果顯示,在匹配之前兩組資產(chǎn)負(fù)債率、銷(xiāo)售收入增長(zhǎng)率、前五名股東持股比例與第一大股東持股比例存在顯著性差異,而在匹配之后,這種顯著性明顯下降,銷(xiāo)售收入增長(zhǎng)率、前五名股東持股比例與第一大股東持股比例在兩組之間不再有顯著性差異,而資產(chǎn)負(fù)債率在匹配之后,僅在10%顯著性水平下存在差異。并且控制組與處理組均值的偏差都在5%之內(nèi),偏差下降幅度都在70%以上,這說(shuō)明平衡性假設(shè)得到滿足。

表6 平衡性假設(shè)檢驗(yàn)

在完成匹配之后,便可計(jì)算機(jī)構(gòu)投資企業(yè)與非機(jī)構(gòu)投資企業(yè)在技術(shù)創(chuàng)新產(chǎn)出上的平均差異,即平均處理效應(yīng)(ATT),也就是處理組(機(jī)構(gòu)投資企業(yè))與控制組(匹配成功的非機(jī)構(gòu)投資企業(yè))在技術(shù)創(chuàng)新水平上的平均組間差異。表6報(bào)告了匹配前后的平均處理效應(yīng),該結(jié)果顯示:在企業(yè)的基本特征相近的情況下,機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要比非機(jī)構(gòu)投資企業(yè)多出58.39個(gè)。

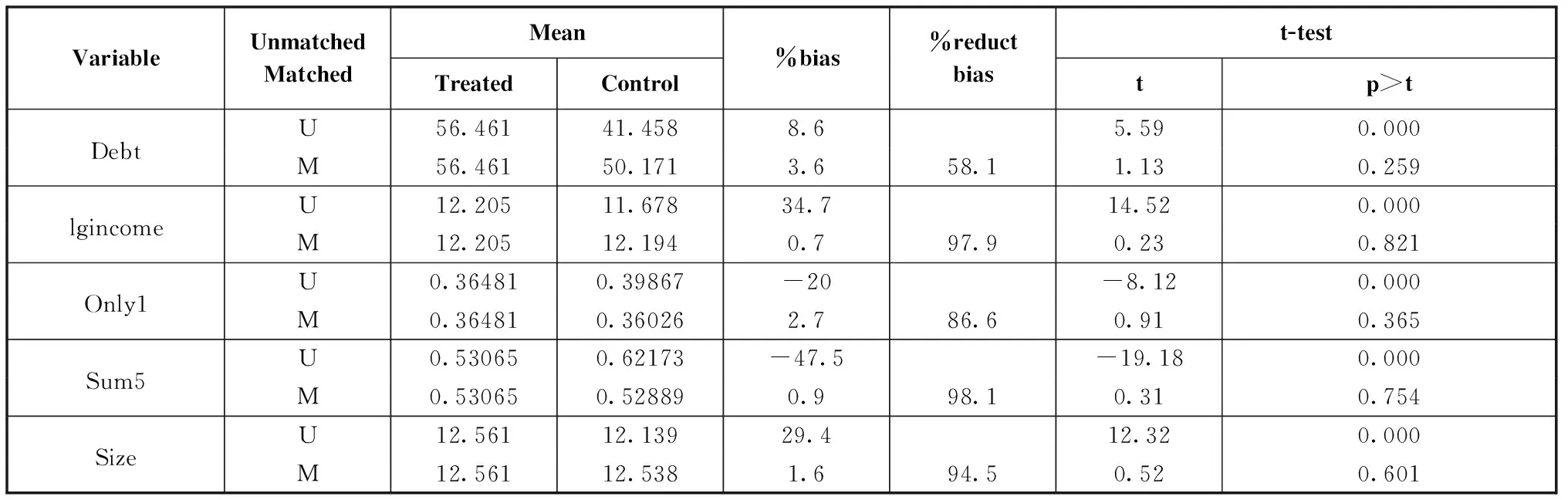

我們也將機(jī)構(gòu)投資者劃分為長(zhǎng)期機(jī)構(gòu)投資者與短期機(jī)構(gòu)投資者,分別考慮它們?cè)趧?chuàng)新水平上的平均處理效應(yīng)(ATT)。我們分別共同支撐假設(shè)與平衡性假設(shè)進(jìn)行檢驗(yàn)。圖2與圖3的結(jié)果顯示,在匹配前兩組的核密度函數(shù)存在顯著差異,機(jī)構(gòu)投資企業(yè)核密度函數(shù)在非機(jī)構(gòu)投資企業(yè)的右側(cè),而在匹配之后兩組的核密度函數(shù)非常接近,這說(shuō)明匹配之后,兩組的特征非常相似,共同支撐假設(shè)得到了滿足。此外,表9與表10的平衡性假設(shè)檢驗(yàn)結(jié)果表明:控制組與處理組均值的偏差都在5%之內(nèi),偏差下降幅度都在50%以上,并且兩組在匹配之后都不存在顯著性差異,這說(shuō)明平衡性假設(shè)得到滿足。表7也報(bào)告了長(zhǎng)期機(jī)構(gòu)投資企業(yè)與非長(zhǎng)期機(jī)構(gòu)投資企業(yè)在技術(shù)創(chuàng)新產(chǎn)出上的平均差異,該差異在10%顯著水平下是顯著的,長(zhǎng)期機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要比非長(zhǎng)期機(jī)構(gòu)投資企業(yè)平均多63.84個(gè),高于機(jī)構(gòu)投資企業(yè)的總體水平,這意味著在這些機(jī)構(gòu)投資企業(yè)中,長(zhǎng)期機(jī)構(gòu)投資對(duì)技術(shù)創(chuàng)新水平的促進(jìn)作用更為突出。根據(jù)傾向得分匹配的結(jié)果,得出:短期機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要比非短期機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要多43.14個(gè),該數(shù)值要低于長(zhǎng)期機(jī)構(gòu)投資的63.84個(gè)。這說(shuō)明盡管短期機(jī)構(gòu)投資對(duì)企業(yè)的專(zhuān)利產(chǎn)出有顯著的促進(jìn)作用,但其作用要弱于長(zhǎng)期機(jī)構(gòu)投資的促進(jìn)作用。對(duì)于具體的專(zhuān)利類(lèi)型來(lái)說(shuō),機(jī)構(gòu)投資企業(yè)的發(fā)明專(zhuān)利、實(shí)用新型與非機(jī)構(gòu)投資企業(yè)的差異較為顯著,分別比非機(jī)構(gòu)投資企業(yè)多5.59、7.61個(gè),而它們?cè)趯?shí)用新型上的差異并不顯著;長(zhǎng)期機(jī)構(gòu)投資企業(yè)的發(fā)明專(zhuān)利與非長(zhǎng)期機(jī)構(gòu)投資企業(yè)之間的差異也較為顯著,要比非長(zhǎng)期機(jī)構(gòu)投資企業(yè)平均多7.56個(gè),高于機(jī)構(gòu)投資企業(yè)與非機(jī)構(gòu)投資企業(yè)的差異;短期機(jī)構(gòu)與非短期機(jī)構(gòu)投資企業(yè)在發(fā)明專(zhuān)利上的差異并不顯著。

表7 比較平均處理效應(yīng)

注:*p < 0.1,**p < 0.05,***p < 0.01。

表8 三種專(zhuān)利類(lèi)型的比較平均處理效應(yīng)

注:*p < 0.1,**p < 0.05,***p < 0.01。

表9 平衡性假設(shè)檢驗(yàn)(短期機(jī)構(gòu)投資企業(yè))

表10 平衡性假設(shè)檢驗(yàn)(長(zhǎng)期機(jī)構(gòu)投資企業(yè))

圖2 長(zhǎng)期機(jī)構(gòu)投資企業(yè)與非長(zhǎng)期機(jī)構(gòu)投資企業(yè)的核密度圖(匹配前與匹配后)

圖3 短期機(jī)構(gòu)投資企業(yè)與非短期機(jī)構(gòu)投資企業(yè)的核密度圖(匹配前與匹配后)

5 結(jié)論

本文從微觀企業(yè)層面考察了機(jī)構(gòu)投資者與技術(shù)創(chuàng)新的關(guān)系問(wèn)題。與機(jī)構(gòu)投資者的短視論相反,中國(guó)機(jī)構(gòu)持股者顯著促進(jìn)了技術(shù)創(chuàng)新的發(fā)展,平均意義上機(jī)構(gòu)投資者持股比例每增加10%,專(zhuān)利數(shù)量增加12%。并且,通過(guò)傾向得分匹配方法發(fā)現(xiàn),在企業(yè)的基本特征相近的情況下,機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要比非機(jī)構(gòu)投資企業(yè)多出58.39個(gè)。進(jìn)一步,本文根據(jù)流動(dòng)性區(qū)分了短期機(jī)構(gòu)投資者與長(zhǎng)期機(jī)構(gòu)投資者,發(fā)現(xiàn)兩者在促進(jìn)技術(shù)創(chuàng)新上的作用存在差異,機(jī)構(gòu)投資者對(duì)技術(shù)創(chuàng)新的促進(jìn)作用主要體現(xiàn)在長(zhǎng)期機(jī)構(gòu)投資者上。通過(guò)傾向得分匹配方法,我們也發(fā)現(xiàn),盡管短期機(jī)構(gòu)投資者也能促進(jìn)企業(yè)技術(shù)創(chuàng)新水平的提高,但短期機(jī)構(gòu)投資者的促進(jìn)作用要弱于長(zhǎng)期機(jī)構(gòu)投資者。短期機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要比非短期機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要多43.14個(gè),而長(zhǎng)期機(jī)構(gòu)投資企業(yè)的專(zhuān)利數(shù)量要比非長(zhǎng)期機(jī)構(gòu)投資企業(yè)多63.84個(gè)。而在具體專(zhuān)利類(lèi)型上,本文發(fā)現(xiàn):機(jī)構(gòu)投資企業(yè)的發(fā)明專(zhuān)利、實(shí)用新型與非機(jī)構(gòu)投資企業(yè)的分別比非機(jī)構(gòu)投資企業(yè)多5.59、7.61個(gè),而它們?cè)趯?shí)用新型上的差異并不顯著;長(zhǎng)期機(jī)構(gòu)投資企業(yè)的發(fā)明專(zhuān)利要比非長(zhǎng)期機(jī)構(gòu)投資企業(yè)平均多7.56個(gè),高于機(jī)構(gòu)投資企業(yè)與非機(jī)構(gòu)投資企業(yè)的差異;短期機(jī)構(gòu)投資企業(yè)與非短期機(jī)構(gòu)投資企業(yè)在發(fā)明專(zhuān)利上的差異并不顯著。

參考文獻(xiàn):

[1]SIAS R,STARKS L.Institutional investors in equity markets[R].Unpublished working paper,Washington State University,1998.

[2]HALL Bronwyn H,JOSH Lerner.The financing of R&D and innovation[R].National Bureau of Economic Research Working Paper 15325,2009.

[3]CHEMMANUR,THOMAS J,XUAN Tian.Peer monitoring and syndicate formation:theory and evidence on venture capital syndicates and the dynamics of VC interactions[R].Unpublished working paper,2011.

[4]BOROCHIN P,YANG J.The effects of institutional investor objectives on firm valuation and governance[J].Journal of financial economics,2017,126(1):171-199.

[5]BUSHEE,BRIAN J.The influence of institutional investors on myopic R&D investment behavior[J].Accounting review,1998,73(3):305-333.

[6]FRANCIS J,SMITH A.Agency costs and innovation some empirical evidence[J].Journal of accounting and economics,1995,19(2):383-409.

[7]ENG L,SHACKELL L M.The implication of long term performance plans and institutional ownership for firms’ research and development investment[J].Journal of accounting auditing and financing,2011,16(2):117-139.

[8]AGHION P,REENEN J,ZINGALES L.Innovation and institutional ownership[J].American economic review,2013,103(1):277-304.

[9]趙洪江,夏暉.機(jī)構(gòu)投資者持股與上市公司創(chuàng)新行為關(guān)系實(shí)證研究[J].中國(guó)軟科學(xué),2009(5):33-54.

[10]溫軍,馮根福.異質(zhì)機(jī)構(gòu)、企業(yè)性質(zhì)與自主創(chuàng)新[J].經(jīng)濟(jì)研究,2012(3):53-64.

[11]薄仙慧,吳聯(lián)生.國(guó)有控股與機(jī)構(gòu)投資者的治理效應(yīng):盈余管理視角[J].經(jīng)濟(jì)研究,2009,44(2):81-91.

[12]肖星,王琨.證券投資基金:投資者還是投機(jī)者[J].世界經(jīng)濟(jì),2005(8):73-79.

[13]BRICKLEY J,LEASE R,SMITH C.Ownership structure and voting on antitakeover amendments[J].Journal of financial economics,1998(20):267-292.

[14]KOH P S.On the association between institutional ownership and aggressive corporate earnings management in australia[J].British accounting review,2003,35(2):105-128.

[15]CHEN X,HARFORD J,LI K.Monitoring:which institutions matter[J].Journal of financial economics,2007,86(2):279-305.

[16]YAN X,ZHANG Z.Institutional investors and equity returns:are short-term institutions better informed[J].Review of financial studies,2009(22):893-924.

[17]劉京軍,徐浩萍.機(jī)構(gòu)投資者:長(zhǎng)期投資者還是短期機(jī)會(huì)主義者[J].金融研究,2012(9):141-154.

[18]RAMALINGEGOWDA S,YU Y.Institutional ownership and conservatism[J].Journal of accounting & economics,2012,52(1):98-114.

[19]CHAGANTI R,DAMANPOUR F.Institutional ownership,capital structure,and firm performance[J].Strategic management journal,1991,12(7):479-491.

[20]NOE T H,REBELLO M J.Asymmetric information,managerial opportunism,financing,and payout policies[J].Journal of finance,1996(2):637-660.

[21]GOMPERS P,METRICK A.Institutional investors and equity prices[J].Quarterly journal of economics,2001,116(1):229-259.

[22]GRINBLATT,KELOHARJU M.How distance,language,and culture influence stockholdings and trades[J].Journal of finance,2001(3):1053-1073.

[23]LIN S,TIAN S,WU E.Emerging stars and developed neighbors:the effects of development imbalance and political shocks on mutual fund investments in China[J].Financial management,2013,42(2):339-371.

[24]黎文靖,路曉燕.機(jī)構(gòu)投資者關(guān)注企業(yè)的環(huán)境績(jī)效嗎[J].金融研究,2015(12):97-112.

[25]LACETERA N.Corporate governance and the governance of innovation:the case of pharmaceutical industry[J].Journal of management & governance,2001,5(1):29-59.

[26]夏蕓,唐清泉.我國(guó)高科技企業(yè)的股權(quán)激勵(lì)與研發(fā)支出分析[J].證券市場(chǎng)導(dǎo)報(bào),2008(10):29-34.

[27]任海云.股權(quán)結(jié)構(gòu)與企業(yè)R&D投入關(guān)系的實(shí)證研究——基于A股制造業(yè)上市公司的數(shù)據(jù)分析[J].中國(guó)軟科學(xué),2010(05):126-135.

[28]魯桐,黨印.公司治理與技術(shù)創(chuàng)新分行業(yè)比較[J].經(jīng)濟(jì)研究,2014(6):115-128.

[29]ROSENBAUM P,RUBIN D.Constructing a control group using multivariate matched sampling methods that incorporate the propensity score[J].The American statistician,1985(39):33-38.

[30]DEHEJIA R,WAHBA S.Causal effects in non-experimental studies:reevaluating the evaluation of training programs[J].Journal of the American statistical association,1999,94(448):1053-1062.

[31]DEHEJIA Rajeev H,WAHBA S.Propensity score-matching methods for non-experimental causal studies[J].The review of economics and statistics,2002,84(1):151-161.

[32]史永東,王謹(jǐn)樂(lè).中國(guó)機(jī)構(gòu)投資者真的穩(wěn)定市場(chǎng)了嗎[J].經(jīng)濟(jì)研究,2014(12):100-112.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

- 中國(guó)科技論壇的其它文章

- “政產(chǎn)學(xué)研用資”多元主體協(xié)同創(chuàng)新三三螺旋模式及機(jī)理

- 技術(shù)利基與社會(huì)-技術(shù)系統(tǒng)型模式

——以德國(guó)海上風(fēng)電為例 - 美國(guó)總統(tǒng)科學(xué)顧問(wèn)委員會(huì)的科技政策分析與現(xiàn)實(shí)借鑒

- 歐洲創(chuàng)新評(píng)價(jià)指標(biāo)體系變化趨勢(shì)

——基于對(duì) 《歐洲創(chuàng)新記分牌》的分析 - 國(guó)際生物經(jīng)濟(jì)發(fā)展的趨勢(shì)與特征

- 心理資本對(duì)創(chuàng)業(yè)精神的影響

——基于新生代農(nóng)民工的實(shí)證分析