上市公司內部控制披露重大缺陷的行為選擇

2018-04-29 14:04:26石蕾邢程許寧寧

商業研究 2018年3期

石蕾 邢程 許寧寧

內容提要:內部控制缺陷是內部控制評價報告中最為核心的部分,準確的內部控制信息披露能夠使投資者充分了解企業的經營情況,真實地披露內部控制缺陷的嚴重程度是信息決策價值得以體現的前提和基礎。本文以滬深兩市2013-2015年披露的存在非重大內部控制缺陷的A股上市公司為樣本(以“四個跡象”為識別基礎確定其是否存在內部控制重大缺陷),逐一分析上市公司是否如實披露存在的重大缺陷。研究表明,上市公司在缺陷強制披露制度下存在行為選擇,即蓄意降低缺陷的嚴重程度,將重大缺陷披露為重要缺陷、甚至一般缺陷,影響了內部控制評價報告的可靠性。所以,上市公司要加強自身內部控制建設和自我評估工作,提高真實披露存在缺陷的自愿性;監管部門要充分發揮監督職能,建立完善的稽查機制,對于有問題的上市公司加大處罰力度,增加違規成本。

關鍵詞:內部控制信息披露;內部控制缺陷;行為選擇

中圖分類號:F83059 文獻標識碼:A 文章編號:1001-148X(2018)03-0102-05

收稿日期:2017-11-15

作者簡介:石蕾(1975-),女,吉林九臺人,天津理工大學管理學院副教授,管理學博士,研究方向:公司戰略與風險管理;邢程(1994-),女,河南周口人,天津理工大學管理學院研究生,研究方向:中小企業發展與融資策略;許寧寧(1980-),女,山東德州人,天津理工大學管理學院講師,管理學博士,研究方向:審計理論與實務、內部控制。

基金項目:國家自然科學青年基金項目“上市公司內部控制重大缺陷披露行為選擇研究”,項目編號:71502127。

分析近幾年財政部公布的企業內部控制規范體系情況報告,可以看出上市公司已主動披露存在的內部控制缺陷,似乎內部控制無效的公司在不斷減少,但是每年進行財務重述或受到證監會處罰的公司數量并未減少,這是否說明上市公司在披露內部控制缺陷時的行為選擇方式發生了變化?

一、內部控制重大缺陷披露的行為選擇

行為選擇在上市公司進行會計信息披露時較為常見,在自愿披露階段表現為是否進行披露、披露的信息有多少;在強制披露階段,Healy和Palepu(2001)發現信息披露企業的行為選擇主要是自由裁量問題,表現為如何隱藏壞消息,如提前披露好消息、延遲披露壞消息,強調優勢、弱化缺陷等。

我國內部控制信息披露起步較晚,國內學者在自愿披露階段大多關注于對披露現狀以及動機的研究。通過分析2001年內部控制信息披露狀況,李明輝等(2003)發現上市公司并未嚴格執行披露的有關規定,缺乏主動披露信息的積極性,披露內容形式重于實質且存在隱瞞不利消息的行為。宋蔚蔚(2011)以深市主板上市公司為樣本,分析其2006-2009年的內部控制信息披露情況,發現對內部控制自評報告的披露比例僅有10%左右,有些企業在機會主義動機下隔年才出具內部控制自評報告,只有極少數的公司會主動披露存在的缺陷,也就是說上市公司在自愿披露階段披露內部控制的行為選擇主要是披露好消息、隱瞞壞消息。

隨著2011年1月1日我國《企業內部控制基本規范》及其配套指引的發布,我國企業內部控制體系逐漸完善,在披露政策上由自愿轉為強制。洪峰(2014)的研究發現上市公司出具報告的信號在此階段傳遞功能衰減,內部控制缺陷信息的披露質量有所增強;但是,關于內部控制有效性的結論仍然值得懷疑,對于缺陷嚴重程度的劃分標準仍然比較模糊,法規給了企業進行行為選擇的空間。崔志娟(2013)的研究發現上市公司披露時存在強烈的動機選擇,不愿意披露現存的重大缺陷造成內部控制評價報告的可靠性較低,即企業披露的行為選擇表現為隱瞞重大缺陷,隱藏壞消息成為強制披露下企業披露行為選擇的主要目的。因此,如何隱藏存在的重大缺陷成為上市公司關注的重點。蓋地和盛常艷(2012)的研究表明上市公司在進行內部控制缺陷披露時對缺陷存在定義模糊不清、分類混亂問題,在披露何種程度的缺陷時存在自由裁量問題。

為了探究我國上市公司在進行披露時選擇降低缺陷嚴重程度等行為,本文選取2013-2015年進行內部控制評價的滬深兩市的A股上市公司為研究樣本,對內部控制缺陷披露的現狀進行分析,并逐一審查樣本公司的內部控制評價報告,根據披露存在的缺陷嚴重程度進行分析(見表1)。

1.2013-2015年各有100%、978%、903%的上市公司出具了內部控制自評報告,而2014年及2015年沒有達到100%的原因為屬于首年上市,或者因重大資產重組而被豁免披露內部控制評價報告。

2.在評價結論上,2013-2015年有98%以上上市公司結論為有效,從數據看上市公司整體內部控制情況較好。

3.披露缺陷認定標準的上市公司由961%逐漸增長到999%,企業內部控制基本規范的實施取得了良好成果。

4.存在缺陷的上市公司比例逐年增多,從2013年的266%開始,最終在2015年達到了樣本量的50%以上。

5.從缺陷種類分布上看,80%以上的上市公司存在一般缺陷,且比例逐年增多,這表明存在重要或重大缺陷的比例反而有降低的趨勢,其中重大缺陷的比例分別為62%、98%、40%。

6.整體存在非重大內部控制缺陷的上市公司比例波動不大,并呈現先減后增的現象,但都達到了樣本量的90%以上。

從表1數據上看內部控制有效的公司比例在逐年增多,存在重大缺陷即意味著內部控制無效,但是從被證監會處罰記錄中可以發現因內部控制問題被處罰的公司數量并沒有減少;雖然2013-2015年披露存在缺陷的上市公司比例增多,但這些缺陷多集中在一般缺陷或重要缺陷,每年僅有不到10%的企業存在重大缺陷。因此,是否因為部分上市公司在披露信息時進行了行為選擇,人為降低了缺陷的嚴重程度,將重大缺陷披露報為重要缺陷、甚至一般缺陷值得研究。

二、內部控制披露重大缺陷的情況分析

關于如何判定公司存在內部控制重大缺陷,現有文獻多采用跡象識別法和定義法。我國《企業內部控制評價指引》并未對缺陷嚴重程度進行清晰地界定,而是由各公司按照定義自行規定認定標準,因而造成了重大缺陷難以確認的問題。我們手工找出2013-2015年所有出具內部控制自評報告的A股上市公司,從中篩選出披露存在一般缺陷或重要缺陷的上市公司作為樣本,并根據內部控制可能存在重大缺陷的四個跡象①對樣本公司進行逐一審查,若結果表明上市公司未如實披露存在的重大缺陷,即可判定其降低了缺陷的嚴重程度,在披露信息時進行了行為選擇。

隨著法律法規的完善,企業及監管部門的重視,我國內部控制披露的整體質量已經有了很大改善。由于上海證券交易所、深圳證券交易所的上市公司數量巨大,且對主板、中小板和創業板披露的要求不同,如果要全面分析所有上市公司難度較大。為了使結果更具有可比性,我們選取上海證券交易所、深圳證券交易所的A股上市公司作為分析樣本;為了增加樣本的實用性,我們手工選取了最新2013-2015的數據樣本進行分析,對各年度每家上市公司披露的內部控制信息進行統計,如表1所示;查詢證監會對公布的處罰的公告,具體情況見表2;逐一查看上市公司的財務重述報告,統計各年度上市公司進行重述的原因及數量,結果見表3;查看各年度內部控制審計報告具體的情況,結果列示于表4。

本文搜集的年度報告、財務重述報告、自評報告和審計報告數據來自上交所、深交所以及巨潮網,處罰公告來自證監會網站,企業內部控制規范體系情況分析報告來自財政部網站。根據“四個跡象”的指引,我們在篩選出表明內部控制存在一般缺陷或重要缺陷的A股上市公司的基礎上,逐一審查其中或被證監會處罰,或后續進行了年報重述,或注冊會計師對公司財務報表發布非標審計意見的上市公司,根據內部控制可能存在重大缺陷的四個跡象對這些上市公司進行分析,探究其形成的原因,確定發生的上述行為是否是內部控制存在重大缺陷的上市公司。

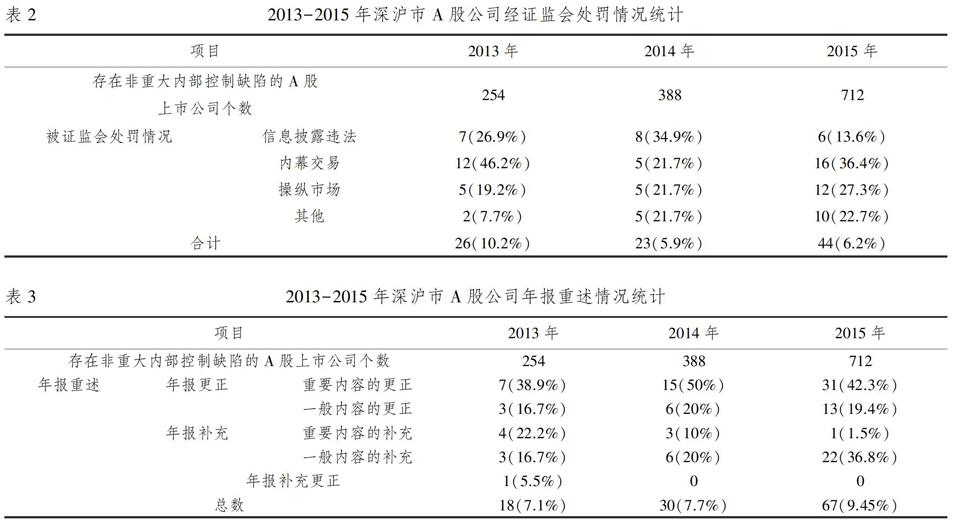

1內控重大缺陷導致的證監會處罰情況分析

根據表2數據,因為信息披露違規、內幕交易和操縱市場而被處罰的上市公司數量位居前三;在2013-2015年因信息披露違法而被處罰的比例在2014年上升為349%,在2015年大幅下降到136%;因內幕交易而被處罰的比例一直居高不下,因操縱市場而被處罰的比例從192%逐漸增長到217%;2013-2015年被處罰的上市公司比例分別為26、23、44、占比為102%、59%、62%,數量及比例均呈現先減后增的狀況。根據四個跡象中的第一項對上市公司被處罰的原因進行深入分析,經確認2013-2015年中各有26、23、44個公司出現可能存在重大缺陷跡象的行為。

2內控重大缺陷導致的年報重述情況分析

表3數據表明2013-2015年進行年報重述的上市公司在數量和比例上都有所增多,分別占當年披露存在非重大內部控制缺陷的上市公司的71%、7%、945%;從年報重述的形式上看,除2013年有1家采用了年報補充更正外,采用年報更正及年報補充形式的上市公司居多;從年報重述的內容上看,對重要問題的更正所占比例較多,是對一般內容更正樣本的2倍多。對一般內容的補充在年報補充中居多,2015年僅有1個樣本為重要內容的補充,而有22個樣本為年報一般內容的補充。根據四個跡象中的第二項,對年報重述的公司進行分析,對涉及重要內容補充更正,對企業造成實質性影響的年報重述做記錄,確認2013-2015年各有18、30、67家上市公司出現了存在重大缺陷跡象的行為。

3.內控重大缺陷導致的非標審計意見分析

表4數據表明2013-2014年出具內部控制審計報告的數量分別為252、376 、684,從數量上看每年都有所增多,但相對出具內部控制報告的公司比例逐年有所下降,分別為992%、969% 、961%;在出具的審計意見中,90%以上為標準無保留意見;在非標準意見中,帶強調事項段、無保留意見占50%以上,且在數量和比例上都在逐年增多;非財務報告重大缺陷無保留意見的比例逐年降低,數量基本不變,出具保留意見的在2014年僅有1家公司,出具否定意見數量和比例也較少。按照四個跡象中的第三項篩選出只披露存在非重大缺陷、但被出具非標準意見的上市公司,即內部控制自評結果與內部控制審計結果有重大不一致的樣本,確認2013-2015年各有5、6、5個公司出現了存在重大缺陷跡象的行為。

4.上市公司內部控制重大缺陷的披露情況

通過樣本統計,將符合存在內部控制重大缺陷四個跡象的上市公司加總,剔除重復的數據,分別得到 39、45、99個數據,這個結果說明2013-2015年披露非重大缺陷的上市公司中有153%、116%、139%進行了行為選擇,將重大缺陷的披露改成重要缺陷、甚至一般缺陷,由此看出內部控制自評報告的質量尚待提高。

很多上市公司在自利動機的影響下都是形式重于實質,在披露信息時進行了行為選擇,人為降低了缺陷的嚴重程度。在披露了存在重大缺陷的上市公司中也存在只是披露缺陷的存在而沒有披露出現的原因,更沒有披露現在或將來進行整改的措施,沒有發揮好內部自評報告應有的作用,這些必會影響利益相關者對上市公司經營狀況的研判,同時也反映了我國資本市場上誠信的缺失。從表面上看,上市公司進行的行為選擇帶來了一時的利益,但從長期發展來看,存在重大缺陷的內部控制總會在一定的積累下給上市公司帶來嚴重后果。由于信息的不對稱,上市公司的行為選擇關系著公眾獲得信息的質量,只靠監管來規范這種行為存在很大難度。上市公司應做到理性選擇,唯有自愿、主動與監管部門互相配合,披露存有的問題才能使公司管控更加完善。

三、研究結論

本文以“四個跡象”為基礎,以滬深兩市2013-2015年披露的存在非重大內部控制缺陷的A股上市公司為選擇范圍,確認其中存在內部控制重大缺陷的上市公司樣本,探究其是否如實披露存在的重大缺陷,發現其在強制披露下存在行為選擇,即上市公司蓄意降低缺陷的嚴重程度,將重大缺陷披露為重要缺陷、甚至一般缺陷,影響了內部控制評價報告的可靠性。內部控制的如實披露是消除市場經濟信息不對稱的重要方式,必須解決上市公司“行為選擇”的機會主義行為。所以,上市公司要加強自身內部控制建設和自我評估工作,提高真實披露存在缺陷的自愿性;監管部門要充分發揮監督職能,建立完善的稽查機制,對于有問題的上市公司加大處罰力度,增加違規成本。

注釋:

① 本文參照美國模式,根據《企業內部控制審計指引》第二十二條準則,如果發現上市公司在發布內部控制評價報告后出現符合以下四種情況,則表明企業內部控制可能存在重大缺陷跡象行為,即可基本認定上市公司存在重大缺陷,主要包括董事、監事和高級管理人員舞弊;企業更正已經公布的財務報表;當期財務報表存在重大錯報,而內部控制在運行過程中未能發現該錯報;企業審計委員會和內部審計機構對內部控制的監督無效。

參考文獻:

[1] Healy P. M.,K. G. Palepu. Information asymmetry, corporate disclosure,and the capital markets: A review of the empirical disclosure literature[J]. Journal of Accounting and Economics,2001,32(13):405-440.

[2] Ashbaugh-Skaife,Collins,Kinney. he Effect of Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1): 217-250.

[3] Hollis Ashbaugh-Skaife,Daniel W. Collins,William R. Kinney.The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2006(1):166-192.

[4] Beneish M. D.,M. B. Billings, L. D. Hodder. Internal Control Weaknesses and Information Uncertainty[J].The Accounting Review,2008,83:665-703.

[5] 李明輝,何海,馬夕奎.我國上市公司內部控制信息披露狀況的分析[J]. 審計研究,2003(1):38-43.

[6] 宋蔚蔚. 內部控制鑒證報告“機會主義”傾向研究[J]. 商業研究, 2011(8):11-17.

[7] 洪峰,戴文濤,張然.上市公司內部控制信息披露質量評價—基于強制披露前后的對比[J].中國注冊會計師,2014(1):75-81.

[8] 崔志娟.規范內部控制的思路與政策研究——基于內部控制信息披露“動機選擇”視角的分析[J].會計研究,2011(11):52-56.

[9] 蓋地,盛常艷.內部控制缺陷信息披露、管理層動機與審計收費——來自中國A股上市公司的數據[C].第四屆海峽兩岸會計學術研討會論文集,2012.

The Behavior Choice with Severe Deficiencies of Internal Control Disclosure of Listed

Companies: An Analysis based on Severity of Internal Control Deficiencies

SHI Lei,XING Cheng,XU Ning-ning

(School of Management,Tianjin University of Technology, Tianjin 300380,China)

Abstract:Internal control deficiencies is the core of internal control evaluation report, because the accurate internal control information disclosure can make investors fully understand the business situation of the enterprise. The true disclosure of the severity of the internal control deficiencies is the premise and foundation for presenting the information decision-making value. This paper is based on a sample of A shares listed companies with non-significant internal control deficiencies disclosed in Shanghai and Shenzhen stock exchanges from 2013 to 2015(four signs can be as the identification basis to determine whether there is a major internal control deficiency in companies or not) and respectively analyzes whether listed companies truthfully disclose the existing material internal deficiencies. Research shows that the listed companies have behavior choice under the system of compulsory disclosure of deficiencies,like reducing the severity of the deficiencies, material deficiencies being disclosed as important or even general deficiencies, which affects the reliability of internal control evaluation reports. Therefore, listed companies should strengthen their own internal control construction and self-evaluation work to improve the voluntary nature of the true disclosure of deficiencies; the regulatory authorities should give full play to their supervisory functions and establish a sound audit mechanism to increase penalties and the cost of violations for the problematic listed companies.

Key words:internal control information disclosure;internal control deficiencies;behavior choice