基于AMOS模型的高校財務(wù)風(fēng)險影響因素分析

2018-04-26 05:37:56李倩

會計之友 2018年7期

關(guān)鍵詞:影響因素

李倩

【摘 要】 “補貼”性質(zhì)的高校財務(wù)系統(tǒng)容易導(dǎo)致高校亂用財務(wù)資金,浪費國家資源,也易導(dǎo)致高校財務(wù)風(fēng)險的積累和增加系統(tǒng)風(fēng)險發(fā)生的概率,為此測量影響高校財務(wù)風(fēng)險的因素至關(guān)重要。選取56所高校的財務(wù)調(diào)查數(shù)據(jù),通過結(jié)構(gòu)方程模型(AMOS),實證研究了影響高校財務(wù)風(fēng)險的顯著性因素。實證結(jié)果表明:償債風(fēng)險是現(xiàn)階段高等院校財務(wù)系統(tǒng)中存在的最大風(fēng)險,其次是管理風(fēng)險,最低的是籌資風(fēng)險;對高校總體財務(wù)風(fēng)險影響力最強的指標(biāo)依次是短期負(fù)債與自有資金之比、資產(chǎn)負(fù)債率、財務(wù)領(lǐng)導(dǎo)財務(wù)風(fēng)險意識、長期負(fù)債與凈資產(chǎn)之比、財務(wù)人員文化程度、投資收益率;現(xiàn)階段減少高校財務(wù)風(fēng)險的關(guān)鍵在于降低償債風(fēng)險和管理風(fēng)險。

【關(guān)鍵詞】 高校財務(wù)風(fēng)險; 影響因素; 結(jié)構(gòu)方程模型

【中圖分類號】 G475 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2018)07-0136-05

一、高校財務(wù)風(fēng)險及相關(guān)文獻(xiàn)回顧

財務(wù)風(fēng)險是指經(jīng)濟(jì)體的財務(wù)結(jié)構(gòu)不合理、融資不當(dāng)導(dǎo)致可能喪失償債能力的風(fēng)險,是經(jīng)濟(jì)體在財務(wù)管理過程中必須面對的一個現(xiàn)實問題。財務(wù)風(fēng)險對于任何組織而言都是存在的,關(guān)鍵是要建立預(yù)防性機制,探討影響財務(wù)風(fēng)險的因素,采取有效措施降低風(fēng)險。目前對企業(yè)財務(wù)風(fēng)險的研究較多,研究體系也較為完整,但對高校財務(wù)風(fēng)險的研究相對較少,缺乏系統(tǒng)性。高校財務(wù)風(fēng)險是指高校在運營中由于資金運動所引起的不利事件或者損失所發(fā)生的可能性以及后果。不同于企業(yè)是營利性組織,高等院校為非營利性質(zhì)的事業(yè)單位,與企業(yè)財務(wù)資金實現(xiàn)企業(yè)增值的目的不同,高校財務(wù)資金流轉(zhuǎn)的目的是維持和發(fā)展教學(xué)科研事業(yè),因此高校財務(wù)風(fēng)險具有自身的特征,包括在籌資上具有較強政策性、在產(chǎn)品上沒有營利性、在支出上沒有補償性、在周轉(zhuǎn)上沒有再生性[ 1 ]。

目前對于高校財務(wù)的研究文獻(xiàn)主要集中于國內(nèi),國外文獻(xiàn)較為罕見,這主要是由于西方發(fā)達(dá)國家的高校管理體制較為完善,很少涉及銀行貸款,一般高校資金來源于高校基金運作,風(fēng)險很低。而我國高校在改革后采取的是“國家財政撥款為主,其他渠道籌措資金為輔,高校對其擁有的財政,依法自主管理”的模式,在招生擴(kuò)張、師資力量加大、教學(xué)資源增加下,高校資金流越加復(fù)雜,導(dǎo)致高校財務(wù)管理風(fēng)險逐漸加劇。目前國內(nèi)學(xué)者針對高校財務(wù)風(fēng)險的研究主要集中于三個方面。

一是對高校財務(wù)風(fēng)險成因的研究。吳超群[ 2 ]認(rèn)為高校財務(wù)風(fēng)險主要來源于基建規(guī)模過大引發(fā)的巨額貸款、高校籌資體系的不完善、高校內(nèi)部分配制度的不合理和人事制度的僵化。王穎[ 3 ]指出高校財務(wù)風(fēng)險包括外部和內(nèi)部兩部分,外部主要是高校大發(fā)展大擴(kuò)張、體制和機制存在弊端、政府部門監(jiān)管不力,內(nèi)部主要是內(nèi)部控制和管理松弛、風(fēng)險意識淡漠、人員素質(zhì)低下。劉泉蘭[ 4 ]指出高校財務(wù)風(fēng)險的成因包括外因和內(nèi)因兩個方面,外因主要是國家和銀行的資金供給不足,內(nèi)因主要是財務(wù)風(fēng)險管理意識不強、管理制度不完善。陳奕鈺[ 5 ]分析認(rèn)為造成高校財務(wù)風(fēng)險的原因包括管理層風(fēng)險意識淡薄、高校財務(wù)缺乏系統(tǒng)的監(jiān)控機制和擴(kuò)建擴(kuò)招帶來的巨大建設(shè)壓力。

二是對高校財務(wù)風(fēng)險評價和預(yù)警的研究。張曾蓮和吳雪琴[ 6 ]選取19個財務(wù)指標(biāo),利用因子分析法構(gòu)建了財務(wù)風(fēng)險評價體系,并用北京市25所部屬高校的財務(wù)數(shù)據(jù)進(jìn)行了實證。徐明稚等[ 7 ]從運營現(xiàn)金流、投資現(xiàn)金流和籌資現(xiàn)金流三個方面選取指標(biāo)構(gòu)建了基于現(xiàn)金流量模型的高校財務(wù)風(fēng)險評價體系。田志剛[ 8 ]采用巴薩利模型和功效系數(shù)模型,從企業(yè)財務(wù)、事業(yè)財務(wù)兩個視角對高等學(xué)校財務(wù)風(fēng)險程度進(jìn)行了度量分析,得出該方法可以有效預(yù)警高校財務(wù)風(fēng)險。李華軍[ 9 ]基于風(fēng)險等級和風(fēng)險管理水平雙維度,構(gòu)建了高校財務(wù)風(fēng)險綜合模型,并將風(fēng)險分為紅色、橙色和黃色三個等級作為預(yù)警系統(tǒng)。

三是對高校財務(wù)風(fēng)險防范及控制對策的研究。夏伍珍[ 10 ]指出目前高校財務(wù)風(fēng)險有債務(wù)風(fēng)險和總體失衡風(fēng)險,并分別對兩類財務(wù)風(fēng)險提出控制高校舉債規(guī)模、建立高校財務(wù)風(fēng)險預(yù)警系統(tǒng)等防范對策。陳岳堂等[ 11 ]指出地方高校的財務(wù)風(fēng)險防范策略包括四個方面:完善內(nèi)部控制制度、控制貸款規(guī)模、建立財務(wù)風(fēng)險預(yù)警機制和加強財務(wù)管理人員教育培訓(xùn)。王旭等[ 12 ]指出防范民辦高校財務(wù)風(fēng)險既要有政府行為又要有高校行為,政府行為主要是加強宏觀規(guī)劃與指導(dǎo)、實施有效監(jiān)管,高校行為主要是完善財務(wù)管理、拓寬融資渠道、提升決策水平。

從以上文獻(xiàn)看出,目前對于高校財務(wù)風(fēng)險的研究偏向于理論分析,實證研究較少,即使有相關(guān)評價模型,也大多采用因子分析、模糊綜合評價等模型,并未探討影響高校財務(wù)風(fēng)險的顯著性因素。本文主要選取不同高校財務(wù)風(fēng)險下的各可能性指標(biāo),運用結(jié)構(gòu)方程模型對高校財務(wù)風(fēng)險的影響因素進(jìn)行分析,此研究有助于高校正確認(rèn)識財務(wù)風(fēng)險,并采取有效舉措進(jìn)行防范與控制。

二、高校財務(wù)風(fēng)險評價體系

(一)高校財務(wù)風(fēng)險類型及評價指標(biāo)

在高校財務(wù)風(fēng)險評價文獻(xiàn)中,大多數(shù)學(xué)者考慮高校財務(wù)風(fēng)險有幾個方面,包括償債方面、籌資方面、投資方面以及總體失衡方面,根據(jù)每個風(fēng)險類型選取合適的指標(biāo)建立評價系統(tǒng)。由于高校財務(wù)數(shù)據(jù)并不像上市企業(yè)一樣完全公開,因此在這些學(xué)者的定量分析中,主要有三類數(shù)據(jù),一是采用部屬高校資產(chǎn)負(fù)債表和收入表數(shù)據(jù),二是直接選取作者所在高校的數(shù)據(jù)進(jìn)行分析,三是通過問卷調(diào)查獲得的數(shù)據(jù)進(jìn)行分析。本文認(rèn)為無論采用哪一種數(shù)據(jù)都有其優(yōu)點和不足,例如采用部署公布數(shù)據(jù)能增加高校樣本數(shù)量,但不能獲得財務(wù)報表外的指標(biāo)數(shù)據(jù);采用問卷調(diào)查數(shù)據(jù)盡管能獲得更為直接的數(shù)據(jù),但費時費力。為此,本文先構(gòu)建結(jié)構(gòu)方程模型需要的變量,根據(jù)變量來選擇數(shù)據(jù)樣本。

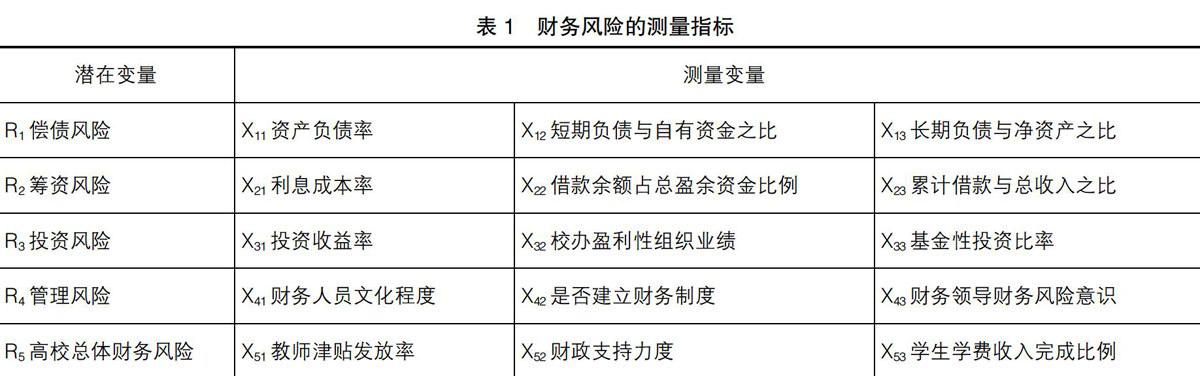

本文參考以往學(xué)者對高校財務(wù)風(fēng)險類型的判斷,并結(jié)合高校財務(wù)的實際情況,對高校財務(wù)風(fēng)險仍然分為償債風(fēng)險、籌資風(fēng)險、投資風(fēng)險、管理風(fēng)險四個方面,對各個財務(wù)風(fēng)險選取合適的指標(biāo),探討高校總體財務(wù)風(fēng)險的影響因素。各個財務(wù)風(fēng)險選取的指標(biāo)如表1所示。

根據(jù)表1的各財務(wù)風(fēng)險維度指標(biāo),本文采用高校數(shù)據(jù)和調(diào)查數(shù)據(jù)相結(jié)合的數(shù)據(jù)選取方式。即可以通過高校財務(wù)報表獲取的指標(biāo)直接通過報表計算獲得,這樣能減少問卷被調(diào)查財務(wù)人員的工作量,而對于財務(wù)報表中沒有的數(shù)據(jù),主要通過郵寄問卷對高校財務(wù)負(fù)責(zé)人進(jìn)行調(diào)查獲得,問卷調(diào)查獲得的是X21、X31、X32、X41、X43、X51、X52、X53這幾個指標(biāo)。兩種方式最終獲得樣本數(shù)為56所高校,這些高校主要分布在北京、天津、河北、江蘇、上海、湖北、湖南幾個省市。

(二)結(jié)構(gòu)方程模型的建立

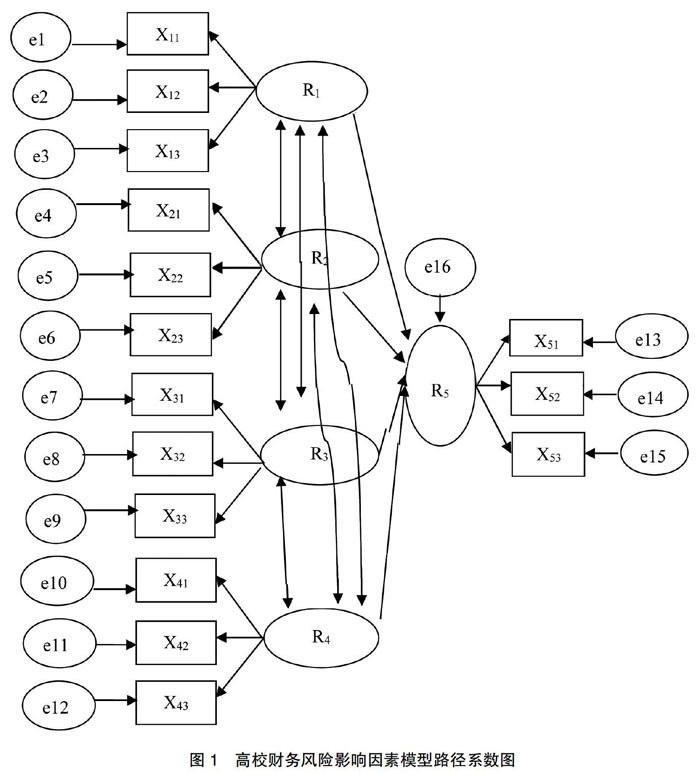

結(jié)構(gòu)方程模型(AMOS)可以用于測量多個變量之間的模型關(guān)系,特別是可以同時處理多個因變量對同一變量的影響,并且可以對整個模型方程的擬合效果進(jìn)行檢驗。結(jié)構(gòu)方程模型的估計包括四個步驟:(1)模型構(gòu)建,即設(shè)定變量間的相互關(guān)系;(2)模型擬合,即求得模型中的各個參數(shù);(3)模型評價,即判斷路徑系數(shù)的顯著性與合理性;(4)模型修正,即在模型結(jié)果不合理時對模型進(jìn)行修正。在估計結(jié)構(gòu)方程模型中,要進(jìn)行適信效度檢驗,在模型估計后,要進(jìn)行適配度檢驗。基于本文研究變量建立的結(jié)構(gòu)方程模型如圖1所示。

三、高校財務(wù)風(fēng)險影響因素實證分析

(一)研究數(shù)據(jù)描述和信效度檢驗

表2顯示了各觀測變量的統(tǒng)計描述,可以看到樣本高校的資產(chǎn)負(fù)債率在12%~35%之間,均值水平為26%;短期負(fù)債與自有資產(chǎn)之比均值水平為54%,長期負(fù)債與凈資產(chǎn)之比均值水平為36%。高校借款的利率均值為5.0%,借款余額占總盈余資金比例為5.33倍,說明大約5年的盈余能抵銷借款余額。累計借款與總收入之比為1.75倍,說明大約1.7年的總收入能抵銷當(dāng)年借款總額。再觀察投資風(fēng)險指標(biāo),投資收益率介于-8%~10%之間,均值水平為2.0%。校辦盈利性組織業(yè)績(利潤率)為2.00%,其中最小的為-3%,最高的達(dá)到6%;高校基金型投資比率均值水平為24%。管理風(fēng)險中,財務(wù)人員文化程度均值為2.05,介于大專與本科之間。此外顯示有89%的高校建立了財務(wù)制度。領(lǐng)導(dǎo)財務(wù)風(fēng)險意識按李克特表1—5所列,1代表自認(rèn)為風(fēng)險意識非常弱,5代表自認(rèn)為風(fēng)險意識非常強,該變量均值水平為2.63,認(rèn)為在一般與自認(rèn)為風(fēng)險意識不強之間。再看總財務(wù)風(fēng)險評價指標(biāo),顯示樣本高校教師津貼發(fā)放率為96%,財政支持力度均值為45%(即高校政府資金撥款占高校全部可用資金的比例),學(xué)生學(xué)費收入平均完成比例為82%。

在正式建立結(jié)構(gòu)方程模型分析之前,要對變量的信效度進(jìn)行檢驗。信度是指問卷測量的可靠性,一般Cronbach's ?琢值大于0.7時信度較好,大于0.5時信度一般,低于0.5時信度達(dá)不到分析要求。從表3看出,在5個潛變量的Cronbach's ?琢系數(shù)中,有3個大于0.7,兩個介于0.5~0.7之間,總體上符合信度要求,說明項目具有較高的信度。效度分析主要通過因子分析過程中的因子載荷,如果因子載荷大于0.5的臨界值,一般認(rèn)為問卷具有較好的結(jié)構(gòu)效度。通過測量模型的分析結(jié)果看到,各觀測變量的因子載荷均超過0.7,說明觀測變量受到潛變量影響的強度較高,觀測變量的效度可靠。

(二)模型的估計和驗證

1.測量模型分析

采用Amos軟件和極大似然法對數(shù)據(jù)進(jìn)行參數(shù)估計。對于結(jié)構(gòu)方程模型的擬合效果判別指標(biāo)主要應(yīng)考慮兩類,一是絕對擬合指標(biāo)(x2/df、GFI、RMSEA等),二是增值擬合指標(biāo)(NFI、CFI、PNFI等)。各指標(biāo)有擬合適配標(biāo)準(zhǔn),具體結(jié)果見表4。從表4可以看到,對于絕對擬合指標(biāo),x2/df標(biāo)準(zhǔn)值在2~5區(qū)間,本模型的結(jié)果值為3.794;GFI標(biāo)準(zhǔn)值大于0.9,本模型的結(jié)果值為0.958;RMSEA標(biāo)準(zhǔn)值小于0.08,本模型的結(jié)果值為0.012,可見三個絕對擬合指標(biāo)都在可以接受的范圍內(nèi)。再觀察增值擬合指標(biāo),NFI和CFI標(biāo)準(zhǔn)值大于0.9,本模型的結(jié)果值分別為0.908和0.914;PNFI標(biāo)準(zhǔn)值大于0.5,本模型的結(jié)果值為0.676,可見三個增值擬合指標(biāo)也在可以接受的范圍內(nèi)。總體說明各指標(biāo)的適配度達(dá)到要求,模型擬合較好。

2.模型結(jié)果分析

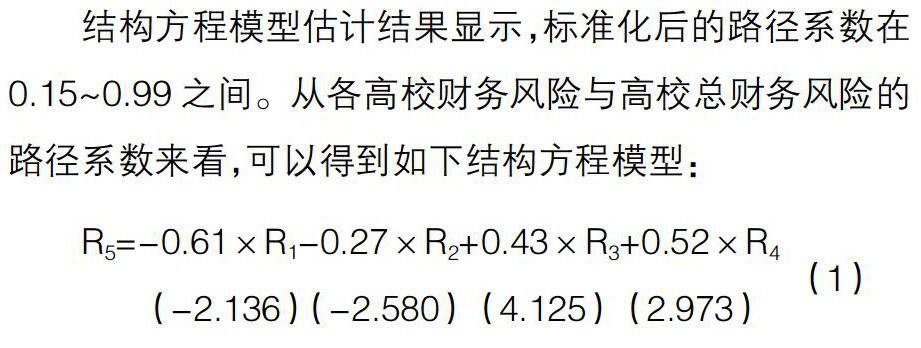

結(jié)構(gòu)方程模型估計結(jié)果顯示,標(biāo)準(zhǔn)化后的路徑系數(shù)在0.15~0.99之間。從各高校財務(wù)風(fēng)險與高校總財務(wù)風(fēng)險的路徑系數(shù)來看,可以得到如下結(jié)構(gòu)方程模型:

方程中括號內(nèi)為CR統(tǒng)計量值,可以判斷出四個財務(wù)風(fēng)險變量系數(shù)均統(tǒng)計顯著。從系數(shù)符號來看,償債風(fēng)險和籌資風(fēng)險兩個變量系數(shù)為負(fù),而投資風(fēng)險和管理風(fēng)險系數(shù)為正。考慮到償債風(fēng)險和籌資風(fēng)險的觀測指標(biāo)為逆指標(biāo),即指標(biāo)值越大,財務(wù)風(fēng)險越小,因此從方程(1)來看,償債風(fēng)險系數(shù)絕對值最大,其次是管理風(fēng)險,最小的是籌資風(fēng)險。總體來看,這個結(jié)果與現(xiàn)實相符。隨著我國高等教育的快速擴(kuò)張,學(xué)校規(guī)模逐漸擴(kuò)大,基礎(chǔ)設(shè)施建設(shè)、科研經(jīng)費投入、師資后勤人員數(shù)量增多都加大了學(xué)校對資金的需求,而政府財政支持有限,高校不得不向銀行貸款,這就極大地增加了高校償債風(fēng)險。管理風(fēng)險為高校財務(wù)第二大風(fēng)險。從前文指標(biāo)的描述統(tǒng)計可以看出,盡管89%的高校建立了財務(wù)制度,但財務(wù)領(lǐng)導(dǎo)風(fēng)險意識不強、財務(wù)人員文化層次不高對財務(wù)風(fēng)險造成了極大影響,同時也反映出高校領(lǐng)導(dǎo)責(zé)任體系的缺失。最低的是籌資風(fēng)險,這是由于目前我國高校屬于公共事業(yè)單位,在資金缺失情況下政府不會讓高校破產(chǎn),正是由于有政府的保障,銀行也愿意給高校貸款,降低了高校籌資風(fēng)險。從觀測指標(biāo)與概念指標(biāo)的乘積項來看,對高校總體財務(wù)風(fēng)險影響力最強的前六個指標(biāo)依次為短期負(fù)債與自有資金之比、資產(chǎn)負(fù)債率、財務(wù)領(lǐng)導(dǎo)財務(wù)風(fēng)險意識、長期負(fù)債與凈資產(chǎn)之比、財務(wù)人員文化程度、投資收益率。結(jié)合測量模型分析和結(jié)構(gòu)模型分析,圖2模型無需修正,即為最終模型。

四、研究結(jié)論和建議

隨著高校規(guī)模的持續(xù)擴(kuò)大,教學(xué)、科研項目逐漸增多,校辦企業(yè)、校聯(lián)合辦組織等機構(gòu)增加,高等學(xué)校的財務(wù)風(fēng)險也快速上升,如何控制財務(wù)風(fēng)險已經(jīng)成為高校運營中一個重要問題。本文通過調(diào)查56所高校數(shù)據(jù),利用結(jié)構(gòu)方程模型判斷高校財務(wù)風(fēng)險的影響因素,結(jié)果得出償債風(fēng)險是高校財務(wù)最大的風(fēng)險,其次是管理風(fēng)險,最低的是籌資風(fēng)險。對高校總體財務(wù)風(fēng)險影響力最強的指標(biāo)依次是短期負(fù)債與自有資金之比、資產(chǎn)負(fù)債率、財務(wù)領(lǐng)導(dǎo)財務(wù)風(fēng)險意識、長期負(fù)債與凈資產(chǎn)之比、財務(wù)人員文化程度、投資收益率。因此,結(jié)合研究結(jié)論,減少高校財務(wù)風(fēng)險的關(guān)鍵在于降低償債風(fēng)險和管理風(fēng)險。具體可以采取以下舉措:實行地方政府的高校財務(wù)資金管控體制,每年高校資金流狀況和資產(chǎn)負(fù)債狀況應(yīng)該報送地方管理部門,地方管理部門應(yīng)該對高校的財務(wù)狀況進(jìn)行審計、管控和指導(dǎo),預(yù)防高校財務(wù)風(fēng)險擴(kuò)大;高校對金融機構(gòu)貸款要有分散借貸的意識,降低償債風(fēng)險;對自身的財務(wù)資金狀況有效管理,根據(jù)高校資金能力活動,不盲目擴(kuò)張和投資,在重大決策上征求廣大教職工的意見;積極建立財務(wù)風(fēng)險控制制度,完善財務(wù)領(lǐng)導(dǎo)風(fēng)險責(zé)任機制。

【參考文獻(xiàn)】

[1] 康俊.我國高校財務(wù)風(fēng)險評價指標(biāo)體系構(gòu)建[J].湖北經(jīng)濟(jì)學(xué)院學(xué)報,2012,9(7):77-79.

[2] 吳超群.高校財務(wù)風(fēng)險的成因及治理對策[J].產(chǎn)業(yè)與科技論壇,2012,11(20):222-223.

[3] 王穎.高校財務(wù)風(fēng)險的成因與管理策略初探[J].會計之友,2012(12):124-126.

[4] 劉泉蘭.高校財務(wù)風(fēng)險的成因及控制對策研究[J].會計師,2015(11):34-36.

[5] 陳奕鈺.高校財務(wù)風(fēng)險成因及其防范[J].合作經(jīng)濟(jì)與科技,2016(10):158-159.

[6] 張曾蓮,吳雪琴.高校財務(wù)風(fēng)險綜合評價與預(yù)警研究[J].高等財經(jīng)教育研究,2011,14(1):1-7.

[7] 徐明稚,張丹.姜曉璐.基于現(xiàn)金流量模型的高校財務(wù)風(fēng)險評價體系[J].會計研究,2012(7):57-65.

[8] 田志剛.高校財務(wù)風(fēng)險評價與預(yù)警雙模型實證研究[J].會計之友,2013(6):122-125.

[9] 李華軍.高校財務(wù)風(fēng)險綜合預(yù)警模型構(gòu)建:基于風(fēng)險等級和風(fēng)險管理水平雙維度[J].財會月刊,2015(35):48-51.

[10] 夏伍珍.高校財務(wù)風(fēng)險防范與控制[J].會計之友,2012(11):127-128.

[11] 陳岳堂,劉冰.地方高校財務(wù)風(fēng)險及其防范策略[J].湖南農(nóng)業(yè)大學(xué)學(xué)報(社會科學(xué)版),2013,4(3):65-67.

[12] 王旭,王志洲.民辦高校財務(wù)風(fēng)險的防范及其規(guī)避:基于遼寧的調(diào)查研究[J].教育科學(xué),2014,30(5):32-35.

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:46:44

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:12:28

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07