預算績效評價中主觀性指標的有效性分析

——以湖南省為例

2018-04-19 07:32:40王晶晶

財會研究 2018年3期

■//王晶晶

一、預算績效評價指標分析

預算績效評價是對單位投入、產出、結果的綜合評價。預算績效管理的核心是預算績效的評價指標(馬國賢,2014)。財政部2013年印發了參考性的《預算績效評價共性指標體系框架》,供各地的各級財政部門和預算部門開展績效評價工作時根據實際工作結合個性指標使用。各預算部門開展預算績效評價的內容包括部門整體支出績效評價和專項資金績效評價,二者的評價指標都是按投入、過程、產出、效果的流程進行設置,并且指標設置均包含諸如“資金到位率”、“預算完成率”等客觀性指標,也包含諸如“經濟效益”、“社會效益“等主觀性指標。客觀性指標可以直接取用預算單位已有財務數據進行計算,但主觀性指標需由預算單位根據實際情況自行設置為個性化指標進行評價。盡管客觀性指標和主觀性指標對于全面綜合評價預算績效情況都至關重要,但是預算單位普遍存在對預算績效評價不夠重視(宋建琦,2017)、評價指標體系不夠透明(盧真,2016)等問題,故本文擬對以下問題進行討論:(1)跟客觀性指標相比,主觀性指標在預算績效評價中是否發揮了應有的作用。(2)各預算單位對主觀性指標是否進行了個性化設置。(3)個性化設置是否合理。

根據上述提出的問題,本文擬以湖南省省級預算單位公布的部門整體支出績效自評報告為對象進行研究。之所以以湖南省為例,原因在于:一是近年來湖南省省級財政信息公開水平居于全國前列。2016年,湖南省省級財政透明度位居全國第二。二是湖南省省級財政重視績效評價公開工作。除中央規定范圍外,將省直部門的績效評價納入了預決算公開范圍——所有省直部門公開項目支出績效表和部門整體支出績效表,同時,要求各省直部門開展財政支出績效自評工作,并公開支出績效的自評結果。之所以以部門整體支出績效自評報告為研究對象,原因在于:部門整體支出績效自評結果能反映部門整體支出的綜合自評結果,同時涵蓋的單位范圍較廣。

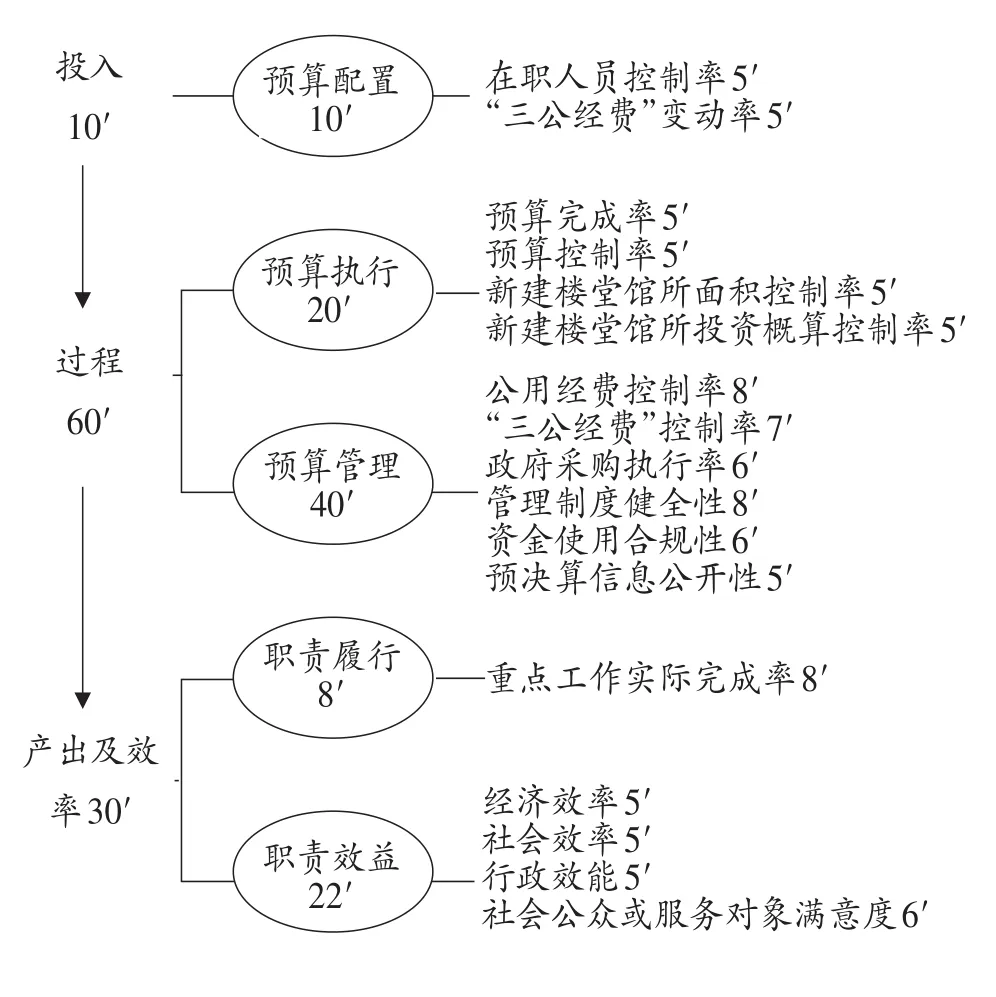

2009年,湖南省基本搭建起財政支出績效評價指標體系的框架,并在2012年首次研究制定了財政支出績效評價指標體系。經過多年的發展完善,湖南省省級財政部門設置的2016年度整體支出績效自評指標體系按照投入、過程、產出及效率的評價過程設置了3個一級指標,根據3個一級指標,又劃分成了5個二級指標和17個三級指標。具體指標和分值構成見圖1。

圖1 自評指標和分值構成圖

根據指標的評價標準和指標說明,本文將預算配置、預算執行、職責履行指標下的所有三級指標和預算管理中的公用經費控制率、“三公經費”控制率、政府采購執行率指標作為客觀指標,客觀指標可以根據單位的決算報表數據、新建樓堂館所情況、績效辦的考核打分等客觀情況直接計算而得;將預算管理指標下的管理制度健全性、資金使用合規性、預決算信息公開性和履職效益指標下的所有三級指標均作為主觀指標,主觀指標需要績效自評人員根據客觀情況經一定程度的主觀分析和判斷進行自評打分,尤其是經濟效益和社會效益指標,需由預算單位根據單位實際情況進行個性化設置后進行自評打分。

二、定量研究

本文以湖南省103個省級預算單位為研究主體,通過在預算單位門戶網站、省政府門戶網站、湖南財政網等網站進行資料收集,共取得62家單位的績效自評報告,其中17家預算單位僅公開自評報告正文,未公開績效評價指標打分表。另外45家單位公開有自評打分情況。

(一)總體自評結果

45家預算單位,平均自評得分92.2分,中位數為92.2分,與平均分一樣。100分的有3家單位,占總數的7%;90(含)-100分(不含)的有33家單位,占總數的73%;80(含)-90分(不含)的有8家單位,占總數的18%;70(含)-80分(不含)的有1家單位,占總數的2%。最高自評分為100分,最低自評分75分。自評分分布情況見表1。

從表1可以看出,單位進行預算績效自評的整體打分水平是較高的,80%的單位自評分數都超過了90分,主要集中在90-95分區間,甚至有3家單位自評分出現了滿分。這3家自評滿分的單位中,有1家單位在省委、省政府組織的2016年度湖南省績效評估工作中被評為“優秀”等次,而另2家單位均被評為“合格”等次(沒有單位被評為“不合格”等次)。在財政部門對預算績效自評工作評審結果中,36家自評分為90分以上的單位里,僅有6家單位被評為“優秀”(90分以上,部分未公開績效自評報告或未公開自評得分的單位被評為優秀),3家自評滿分的單位中,僅有1家被評為“良好”,而另2家未出現在通報結果名單中(財政部門僅對自評工作“優秀”和“良好”的單位名單進行列示,“一般”和“不合格”單位名單未公布)。顯然,自評結果與“他評”結果的差異較為顯著,自評結果存在“高估”現象。進一步分析原因,雖然財政部門要求及時公開績效自評結果,但未有專門對及時公開情況進行檢查通報,同時對自評結果和財政檢查結果差異較大的后續缺乏監管和反饋機制。導致預算單位的自評結果公開率僅60%左右,在開展預算績效自評工作時缺乏動力、沒有壓力,存在“認不認真一個樣”的心理陷阱。

表1 自評分分布情況表

為此,應對預算績效自評結果的公開口徑、公開內容進行明確,并加強對各單位預算績效公開情況和自評結果的檢查,同時將公開情況列入評分標準。重視對預算績效自評結果的“再評價”和“他評價”,并公開檢查結果。財政部門可以通過成立專家組,委托第三方社會機構等方式開展預算績效檢查。對于自評結果和單位實際績效情況差異大的預算單位給予特別關注,甚至開展實地監督檢查。建立預算績效評價工作的表彰機制,促使單位重視預算績效自評工作,提高預算績效自評的質量。

(二)客觀指標和主觀指標自評結果對比

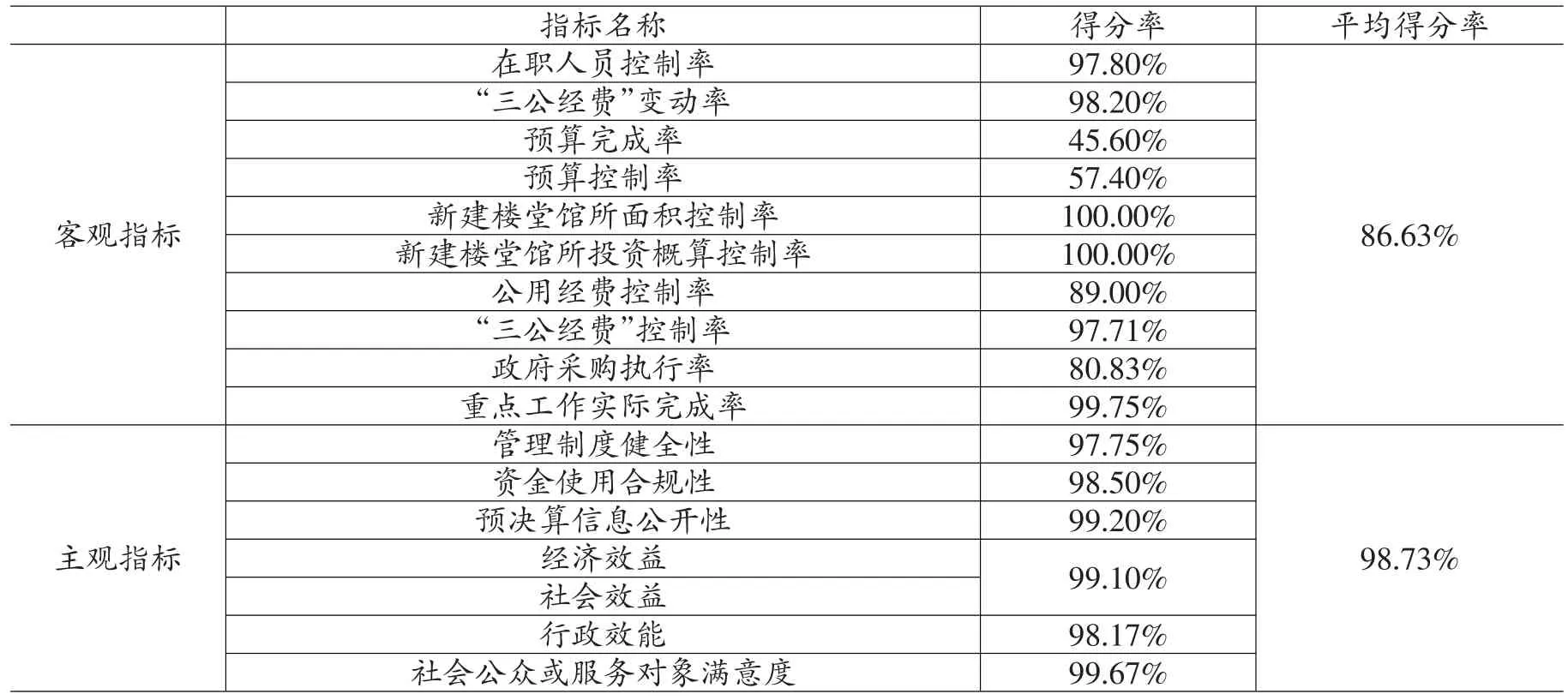

10項客觀指標,45家單位共計進行了450次自評打分,其中341次為滿分,占總評分次數的75.78%。7項主觀指標,45家單位共計進行了315次的自評打分,其中304次為滿分,占總評分次數的96.51%。進一步分析,主觀指標的自評滿分率大大高于客觀指標,這是由于主觀性指標的“可操作型”大大高于客觀性指標造成的,比如,對于諸如“相關管理制度得到有效執行”、“降低行政成本效果”到底是“較好”、“一般”還是“無效果”等較模糊的主觀指標評價標準,各單位的主觀評價權限很大,同時主管部門對主觀指標自評結果的真實性檢查難度高,也為預算單位寬松的主觀自評創造了條件。

將每項指標45家單位的平均自評分除以該項指標的分值得到該項指標的平均得分率,乘以100則可衡量該項指標在百分制下的得分水平。各項指標的平均得分率見表2。

主觀指標的得分率,不論是各項指標得分率還是平均得分率均遠遠超過92.2分的總樣本的平均分,同時接近滿分。而客觀指標中有近一半得分遠低于總樣本的平均分,平均得分率也僅有86.63%。這說明,主觀指標自評分大大地抬高了部門整體績效自評分。值得注意的是,筆者在搜集績效自評報告時發現,至少有10家單位在客觀指標自評打分時沒有嚴格按照省財政廳要求的指標說明進行打分,根據自評報告中公開的實際收支情況進行重新計算的情況下,客觀指標平均得分率還要再降低2個百分點。客觀指標打分只需按照指標說明和評價標準進行計算評分,不需要進行任何主觀判斷,而評分結果仍存在一定程度虛高的情況,那對于可以“靈活”判斷的主觀指標可能存在更大的水分。結果也證明,主觀指標的自評分要遠高于客觀指標。出于單位自身形象等方面原因的考慮,在主觀性指標這類“可操作性”強的指標上,更容易出現“高估性”的打分,主觀性指標未能發揮應有的作用。

針對指標“可操作性”過強的問題,應完善指標體系建設,科學設置主觀指標。突出指標的具體、明確、細化、可衡量性。可衡量性不僅僅是對指標設置的量化,還可以通過對定性指標進行分級、分檔設置。

表2 自評指標平均得分率情況表

(三)個性化指標設置情況

根據績效評價指標表中的指標說明,經濟效益和社會效益兩項指標要“根據部門實際情況有選擇地進行設置,并將其細化為相應的個性化指標。”各部門是否進行了合理的個性化設置呢?結果是,僅有18家單位進行了指標的個性化設置,僅占樣本量的40%。其中僅有4家單位設置了客觀、可衡量的數字化指標,如:審計建議采納率、旅游總收入、中小微企業貸款額、為國家挽回直接經濟損失的數額等。其他單位僅進行了職能闡述性的指標設置,不夠明確、具體、可衡量,設置不合理。因此,預算單位對主觀性指標進行個性化設置的比例低,合理個性化設置程度低。

個性化指標有效設置率很低,一方面反映出預算單位對績效評價工作的不夠重視,另一方面也反映出預算績效自評工作缺乏監督和指導。預算績效評價工作主管部門有必要加強對預算單位個性化指標設置的指導和監督,強調個性化指標設置的重要性。同時,加強預算績效評價工作的培訓,提高預算績效工作人員的專業水平。

三、結論及展望

根據對2016年度省級預算單位整體支出績效自評結果的研究和分析,本文發現:

1.跟客觀性指標相比,主觀性指標在預算績效評價中未能發揮應有的作用。這是由于預算績效評價缺乏監督檢查機制、有效約束和主觀性指標設置欠科學。

2.個性化指標的有效設置程度較低。這是由于預算單位對預算績效評價工作不夠重視,缺乏監督、指導造成的。

因此,今后應加強對預算績效評價工作的監督和檢查,完善監督機制和表彰機制,提高預算績效評價結果的透明性;同時,進一步完善指標體系,尤其是完善主觀性指標設置;還要重視預算績效評價工作,加強工作人員的專業培訓。

本文研究存在的局限性包括:主觀指標評分高于客觀評分的原因可能是多樣的,不僅僅是主觀判斷的“寬松”造成;樣本量的有限可能會影響研究結果的可靠性。未來研究方向包括:造成主客觀指標評分差距原因的進一步分析,如何優化自評指標的設置,以及怎樣進一步加強績效評價工作管理等。

參考文獻:

[1]馬國賢.論預算績效評價與績效指標〔J〕.地方財政研究,2014(03).

[2]白景明.政府預算績效報告發布探討〔J〕.人民論壇,2011(06).

[3]Clarkson,Max B E.A stakeholder framework for analyzing and evaluating corporate social perfor?mance.Academy of Management〔J〕.The Academy of Management Review,Jan 1995(01).

[4]陳國權,李志偉.從利益相關者的視角看政府績效內涵與評估主體選擇〔J〕.成都:理論與改革,2005(03).

[5]閻波,吳建南,劉佳.基于利益相關者理論的政府績效評估與問責〔J〕.經濟管理,2011(07).

[6]蔡立輝,劉曉洋.政府績效評估中的博弈及其影響〔J〕.社會科學戰線,2016(03).

[7]馬蔡琛,沈雁寒.公共預算績效提升的博弈分析_基于利益相關方互動影響的考察〔J〕.云南財經大學學報,2012(06).

[8]陳志斌.政府會計概念框架整體分析模型〔J〕.會計研究,2009(02).

[9]宋建琦.事業單位預算績效評價研究〔J〕.國際商務財會,2017(04).

[10]盧真.我國預算績效評價的問題分析-以上海市為例〔J〕.經濟研究參考,2016(31).

猜你喜歡

少先隊活動(2021年4期)2021-07-23 01:46:22

攝影之友(影像視覺)(2019年3期)2019-03-30 01:36:50

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國艦船研究(2014年5期)2014-05-14 06:43:09

都市快軌交通(2014年4期)2014-02-27 08:35:05