PPPPPP項目財政運(yùn)營補(bǔ)貼公式在財務(wù)實務(wù)中的運(yùn)用

2018-04-19 07:32:42葉建強(qiáng)

財會研究 2018年3期

關(guān)鍵詞:成本

■//葉建強(qiáng)

2015年,財政部發(fā)布了《政府和社會資本合作項目財政承受能力論證指引》(財金[2015]21號)(以下簡稱《財政承受能力論證指引》或《指引》)要求開展財政承受能力論證,并且給出了運(yùn)營補(bǔ)貼公式。盡管該財政運(yùn)營補(bǔ)貼是以指引的形式發(fā)布的,但在實踐中,部分地方政府出于地方財政壓力以及政府業(yè)績的考量,往往不顧項目實際情況,不考慮不同PPP項目間的性質(zhì)與差別,強(qiáng)制使用該公式計算PPP項目財政運(yùn)營補(bǔ)貼,導(dǎo)致項目融資難、落地難等一系列問題。

一、《指引》中的財政運(yùn)營補(bǔ)貼計算

《財政承受能力論證指引》指出:財政承受能力論證是指識別、測算政府和社會資本合作(Public-Private Partnership,以下簡稱PPP)項目的各項財政支出責(zé)任,科學(xué)評估項目實施對當(dāng)前及今后年度財政支出的影響,為PPP項目財政管理提供依據(jù)。PPP項目全生命周期過程的財政支出責(zé)任,主要包括股權(quán)投資、運(yùn)營補(bǔ)貼、風(fēng)險承擔(dān)、配套投入等。

其中,運(yùn)營補(bǔ)貼支出責(zé)任是指在項目運(yùn)營期間,政府承擔(dān)的直接付費(fèi)責(zé)任。不同付費(fèi)模式下,政府承擔(dān)的運(yùn)營補(bǔ)貼支出責(zé)任不同。政府付費(fèi)模式下,政府承擔(dān)全部運(yùn)營補(bǔ)貼支出責(zé)任;可行性缺口補(bǔ)助模式下,政府承擔(dān)部分運(yùn)營補(bǔ)貼支出責(zé)任;使用者付費(fèi)模式下,政府不承擔(dān)運(yùn)營補(bǔ)貼支出責(zé)任。并且給出了運(yùn)營補(bǔ)貼的計算公式。運(yùn)營補(bǔ)貼支出應(yīng)當(dāng)根據(jù)項目建設(shè)成本、運(yùn)營成本及利潤水平合理確定,并按照不同付費(fèi)模式分別測算。

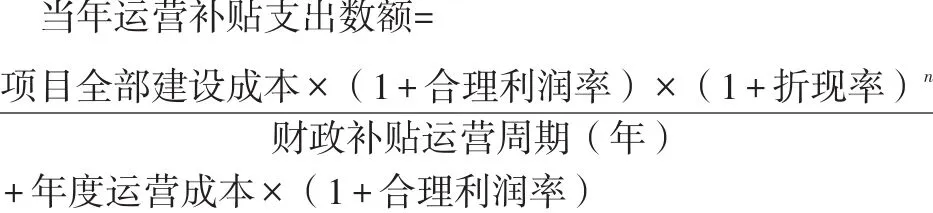

對政府付費(fèi)模式的項目,在項目運(yùn)營補(bǔ)貼期間,政府承擔(dān)全部直接付費(fèi)責(zé)任。政府每年直接付費(fèi)數(shù)額包括:社會資本方承擔(dān)的年均建設(shè)成本(折算成各年度現(xiàn)值)、年度運(yùn)營成本和合理利潤。計算公式為:

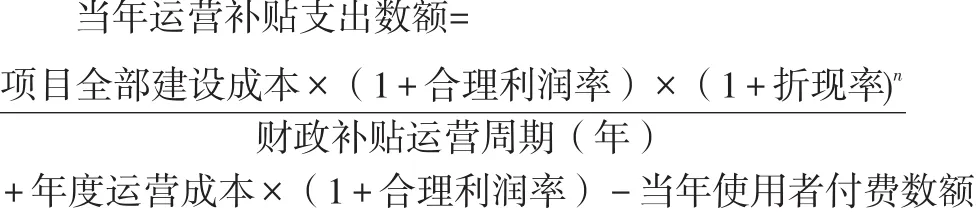

對可行性缺口補(bǔ)助模式的項目,在項目運(yùn)營補(bǔ)貼期間,政府承擔(dān)部分直接付費(fèi)責(zé)任。政府每年直接付費(fèi)數(shù)額包括:社會資本方承擔(dān)的年均建設(shè)成本(折算成各年度現(xiàn)值)、年度運(yùn)營成本和合理利潤,再減去每年使用者付費(fèi)的數(shù)額。計算公式為:

n代表折現(xiàn)年數(shù)。財政運(yùn)營補(bǔ)貼周期指財政提供運(yùn)營補(bǔ)貼的年數(shù)。

年度折現(xiàn)率應(yīng)考慮財政補(bǔ)貼支出發(fā)生年份,并參照同期地方政府債券收益率合理確定。

在實踐中,不同地方政府的財政部門包括一些PPP專家對該財政運(yùn)營補(bǔ)貼公式的應(yīng)用理解不一致,缺乏統(tǒng)一的應(yīng)用標(biāo)準(zhǔn),主要是在相關(guān)參數(shù)的定義范圍與取值依據(jù)及其確定上不統(tǒng)一,由此給很多政府部門、社會資本以及咨詢機(jī)構(gòu)造成了很大的困擾。

二、項目全部建設(shè)成本的界定

一般情況下,對項目全部建設(shè)成本理解范圍是一致的,但在實踐中有些人對此提出了不同理解,一是公式中的項目全部建設(shè)成本是否包含建設(shè)期利息,二是在計算運(yùn)營補(bǔ)貼時是否需要扣除政府方出資的資本金。這里從財務(wù)視角說一下對這兩個問題的理解。

(一)項目全部建設(shè)成本應(yīng)當(dāng)包括建設(shè)期利息

持“項目全部建設(shè)成本不包括建設(shè)期利息”的觀點(diǎn)的專家主要理由是PPP項目本身兼具投融資性質(zhì),該公式中的“(1+折現(xiàn)率)n”就是對社會資本方投資利息的補(bǔ)償,因此不需要再計算建設(shè)期利息。這里存在一個誤區(qū),(1+折現(xiàn)率)n是對其運(yùn)營期投資的的補(bǔ)償,而不是對其建設(shè)期利息的補(bǔ)償,公式后面的注釋中已經(jīng)指明n代表折現(xiàn)年數(shù),而實務(wù)中,折現(xiàn)年數(shù)一般等同于項目運(yùn)營補(bǔ)貼年數(shù)即項目運(yùn)營補(bǔ)貼周期,在社會資本在整個運(yùn)營期內(nèi)進(jìn)行運(yùn)營的情況下,該補(bǔ)貼周期等于項目的運(yùn)營期。另外項目全部建設(shè)成本是在項目建設(shè)完成后才可以計算出來的,在進(jìn)入運(yùn)營期之前,項目建設(shè)期的使用資金的利息應(yīng)當(dāng)計入項目全部建設(shè)成本。

從工程計價規(guī)則看,建設(shè)工程總投資一般包括工程建設(shè)成本、設(shè)備購置費(fèi)、其他工程費(fèi)用、工程預(yù)備費(fèi)、建設(shè)期利息等,PPP只是傳統(tǒng)公共工程項目使用的一種投融資模式,對工程計價規(guī)則仍然應(yīng)當(dāng)遵從原來的計價規(guī)則,因此項目建設(shè)成本應(yīng)當(dāng)包含建設(shè)期利息。

從財務(wù)會計的角度看,《企業(yè)會計準(zhǔn)則第17號-借款費(fèi)用》第四條規(guī)定,“企業(yè)發(fā)生的借款費(fèi)用,可直接歸屬于符合資本化條件的資產(chǎn)的購建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計入相關(guān)資產(chǎn)成本”,第六條第一款規(guī)定“(一)為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而借入專門借款的,應(yīng)當(dāng)以專門借款當(dāng)期實際發(fā)生的利息費(fèi)用,減去將尚未動用的借款資金存入銀行取得的利息收入或進(jìn)行暫時性投資取得的投資收益后的金額確定。專門借款,是指為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而專門借入的款項。”PPP項目合同通過項目公司引入的債權(quán)資金有嚴(yán)格的限制,專款專用,專門用于該項目建設(shè),項目公司不得挪用、挪借等。因此該等債權(quán)融資屬于企業(yè)會計準(zhǔn)則中所稱的“為購建或者生產(chǎn)符合資本化條件的資產(chǎn)而借入專門借款”,其在建設(shè)期發(fā)生的利息費(fèi)用應(yīng)當(dāng)予以資本化。

(二)對全部建設(shè)成本中是否需要扣除政府方出資的資本金的處理

有部分專家認(rèn)為,在運(yùn)用《財政承受能力論證指引》公式計算財政運(yùn)營補(bǔ)貼時,要扣除政府方的出資,理由是政府方的出資資本金是由政府方出資代表出資的,不屬于社會資本出資的資金,不應(yīng)當(dāng)納入計算財政運(yùn)營補(bǔ)貼的基數(shù)。筆者認(rèn)為政府出資的資本金是否應(yīng)當(dāng)納入計算基數(shù)不應(yīng)一概而論,而應(yīng)當(dāng)具體分析項目的利潤分配機(jī)制。政府方出資代表和社會資本同屬于項目公司股東,雙方對項目公司實現(xiàn)的經(jīng)營利潤均享有分配項目公司利潤的請求權(quán),若政府方出資代表與社會資本約定按各自出資比例分配項目公司利潤,即政府出資代表與社會資本方“同股同權(quán)”的情況下則應(yīng)當(dāng)將政府方出資納入計算政府運(yùn)營補(bǔ)貼的基數(shù),如不納入計算政府運(yùn)營補(bǔ)貼的基數(shù),則會導(dǎo)致政府方從應(yīng)屬于社會資本方的利潤中“分得一杯羹”,而降低了社會資本方的收益。項目公司的政府出資方一般為地方政府投融資平臺公司,在地方政府投融資平臺實現(xiàn)市場化運(yùn)作后,也需要通過投資獲得必要的收益。因此在政府出資代表與社會資本“同股同權(quán)”的情況下,在計算項目公司運(yùn)營補(bǔ)貼時,全部建設(shè)成本中不應(yīng)當(dāng)扣除政府方出資的資本金。若項目公司章程中約定,政府方出資代表不分配項目公司利潤,項目公司實現(xiàn)的全部利潤全部歸社會資本方所有,則從降低政府財政支出壓力和保證社會資本方的合理收益的角度,可以在計算運(yùn)營補(bǔ)貼時扣除全部建設(shè)成本中政府方出資的資本金。

三、合理利潤率的確定

《財政承受能力論證指引》規(guī)定:“合理利潤率應(yīng)以商業(yè)銀行中長期貸款利率水平為基準(zhǔn),充分考慮可用性付費(fèi)、使用量付費(fèi)、績效付費(fèi)的不同情景,結(jié)合風(fēng)險等因素確定。”當(dāng)前我國5年期以上商業(yè)銀行貸款基準(zhǔn)利率為4.9%,中西部地區(qū)融資利率一般會會比東部地區(qū)融資利率要高,上浮比例在20%左右,即5.88%左右,基于此目前很多咨詢公司在確定PPP毛項目利率時選值在7-8%之間,盡管該合理利潤率被市場所接收,但實際上很多社會資本是被迫接收的,中國建筑市場異常激烈,行業(yè)毛利率普遍偏低是不爭的事實,但即使如此,根據(jù)相關(guān)統(tǒng)計資料顯示,2009年-2016年間,我國建筑行業(yè)上市公司的平均毛利率在10.7%至11.6%之間,民營上市建筑企業(yè)的毛利率在13%-16%之間。與此相比,目前咨詢市場上確定的合理利潤率是明顯偏低了,這些利潤在扣除期間費(fèi)用、稅費(fèi)后的利潤率將更低。另外,根據(jù)國家稅務(wù)總局發(fā)布的《核定征收企業(yè)所得稅暫行辦法》(國稅發(fā)〔2008〕30號)規(guī)定,建筑業(yè)的應(yīng)稅所得率為8%-20%,也就是說在國家稅務(wù)部門看來,建筑行業(yè)的凈利潤至少為8%,而《指引》中的公式計算給予項目公司運(yùn)營補(bǔ)貼是項目公司的收入,這里的合理利潤率嚴(yán)格說來指的是項目成本利潤率,既不是毛利率,也不是凈利率,按此利潤率計算并扣除期間費(fèi)用、所得稅后計算的項目公司凈利潤幾乎是負(fù)數(shù)。由此看來,在PPP項目中,若運(yùn)用《指引》中的公式計算運(yùn)營補(bǔ)貼應(yīng)當(dāng)適用較高一點(diǎn)合理利潤率,至少應(yīng)當(dāng)依據(jù)行業(yè)平均毛利率為基準(zhǔn),并充分考慮可用性付費(fèi)、使用量付費(fèi)、績效付費(fèi)的不同情景,結(jié)合風(fēng)險等因素確定是比較合適,而不應(yīng)是以商業(yè)銀行中長期貸款利率水平為基準(zhǔn)確定。

另外還需要注意的是,《指引》中的公式中有兩個合理利潤率,兩個合理利潤率是不同的,不能簡單地適用同一利潤率,前一個是建設(shè)工程的利潤率,應(yīng)當(dāng)依據(jù)建筑行業(yè)的毛利率為基準(zhǔn)來確定,后一個合理利潤率是運(yùn)營利潤率,應(yīng)當(dāng)根據(jù)運(yùn)營內(nèi)容所處行業(yè)運(yùn)維毛利率為基準(zhǔn)確定。

四、折現(xiàn)率的確定

《財政承受能力論證指引》規(guī)定:“年度折現(xiàn)率應(yīng)考慮財政補(bǔ)貼支出發(fā)生年份,并參照同期地方政府債券收益率合理確定。”這樣規(guī)定是不完全合理的,是值得商榷的。

目前國際上主要用的折現(xiàn)率有:資本資產(chǎn)定價模型折現(xiàn)率、無風(fēng)險利率、社會時間偏好折現(xiàn)率、機(jī)會成本等模式。

(一)資本資產(chǎn)定價模型

資本資產(chǎn)定價模型公式為:R=Rf+β(Rm-Rf)

式中:R—在給定風(fēng)險水平條件下資產(chǎn)的合理預(yù)期投資收益率;Rf——無風(fēng)險投資收益率;β—投資于資產(chǎn)的風(fēng)險矯正系數(shù),即對資本市場系統(tǒng)風(fēng)險變化的敏感程度;Rm—資本市場的平均投資收益率。資本資產(chǎn)定價模型的優(yōu)點(diǎn)在于:把無風(fēng)險收益率、風(fēng)險的價格和風(fēng)險的計算單位這三個因素有機(jī)結(jié)合在一起,有效地反映了資產(chǎn)的最小收益需求和風(fēng)險偏好之間的關(guān)系。而PPP項目主要是項目投資,一方面PPP缺乏有效的完全競爭市場,另一方PPP項目公司主要資金還是來源于再融資,而再融資的主要方式還是以銀行貸款為主,因此適用性上有所欠缺。但資本資產(chǎn)定價模型對于項目股權(quán)資本成本的衡量還是很有作用的。

(二)無風(fēng)險利率

無風(fēng)險利率是指將資金投資于某一項沒有任何風(fēng)險的投資對象而能得到的利息率。這是一種理想的投資收益。在實際應(yīng)用中通常以國庫券利率作為無風(fēng)險利率的衡量標(biāo)準(zhǔn)。《財政承受能力論證指引》規(guī)定:“年度折現(xiàn)率應(yīng)考慮財政補(bǔ)貼支出發(fā)生年份,并參照同期地方政府債券收益率合理確定。”這里規(guī)定的折現(xiàn)率實際上就是使用無風(fēng)險利率作為衡量標(biāo)準(zhǔn)的,但是PPP項目項目除了項目融資的利率風(fēng)險外,還包括建設(shè)運(yùn)營、成本上升、融資利率變化、政府信用、法律政策變化、技術(shù)更新等風(fēng)險,因此PPP項目所承受的風(fēng)險要明顯要高于國庫券的風(fēng)險,使用無風(fēng)險利率明顯是不合適的。并且國庫券還有長短期之分,通常PPP項目建設(shè)運(yùn)營期限時間較長,通常在10年至30年之間。如果一定要用無風(fēng)險利率作為PPP項目的折現(xiàn)率,也應(yīng)當(dāng)使用當(dāng)期國家發(fā)行的期限與PPP項目建設(shè)運(yùn)營期限相當(dāng)?shù)拈L期國債利率。而我國的國債發(fā)行期限一般是在5年左右,因此適用地方政府債券收益率確定財政運(yùn)營補(bǔ)貼的折現(xiàn)率是明顯不合適的。

(三)社會折現(xiàn)率(社會時間偏好)

社會折現(xiàn)率是建設(shè)項目經(jīng)濟(jì)評價的通用參數(shù)。在國民經(jīng)濟(jì)評價中用計算經(jīng)濟(jì)凈現(xiàn)值時的折現(xiàn)率,并作為經(jīng)濟(jì)內(nèi)部收益率的基準(zhǔn)值,是建設(shè)項目經(jīng)濟(jì)可行性的主要判別依據(jù)。在國外運(yùn)用較多,并在取值上有不同規(guī)定,如世界銀行近期項目評價社會折現(xiàn)率取值為10%;亞洲開發(fā)銀行站在銀行貸款角度考慮問題,承認(rèn)不同國家、不同部門經(jīng)濟(jì)回報率水平差異較大,利用10%到12%左右的社會折現(xiàn)率進(jìn)行項目的經(jīng)濟(jì)評價。我國,2006年國家發(fā)展與改革委員會、建設(shè)部發(fā)布的《建設(shè)項目經(jīng)濟(jì)評價方法與參數(shù)(第三版)》中將社會折現(xiàn)率規(guī)定為8%,供各類建設(shè)項目評價時的統(tǒng)一采用。從表面上看,社會折現(xiàn)率是社會對資金時間價值的估算,是從整個國民經(jīng)濟(jì)角度所要求的資金投資收益率標(biāo)準(zhǔn),代表占用社會資金所應(yīng)獲得的最低收益率,在理論上用社會折現(xiàn)率對PPP項目進(jìn)行衡量是可行的。但社會折現(xiàn)率在不同國家和地區(qū)、不同行業(yè)、不同時期是不同的,而采用統(tǒng)一的社會折現(xiàn)率對不同的PPP項目進(jìn)行評價在實踐中也是不科學(xué)的。

(四)機(jī)會成本

機(jī)會成本是指在面臨多方案擇一決策時,被舍棄的選項中的最高價值者是本次決策的機(jī)會成本。在PPP決策中,可以以項目公司的加權(quán)平均資本成本作為衡量PPP項目的折現(xiàn)率。加權(quán)平均資本成本(Weighted Average Cost of Capital,WACC),是指企業(yè)以各種資本在企業(yè)全部資本中所占的比重為權(quán)數(shù),對各種長期資金的資本成本加權(quán)平均計算出來的資本總成本。加權(quán)平均資本成本可用來確定具有平均風(fēng)險投資項目所要求收益率。假設(shè)PPP項目公司的資本由股權(quán)資本和債務(wù)組成。

其中,Re=股權(quán)資本成本,Rd=債務(wù)資本成本,E=公司股本的市場價值,D=公司債務(wù)的市場價值,V=E+D,Tc=所得稅率。

這里,股權(quán)資本成本可以運(yùn)用資本資產(chǎn)定價模型進(jìn)行測算,前面說過,盡管資本資產(chǎn)定價模型不適合直接用于PPP項目的折現(xiàn)率,但是卻在計算股權(quán)資本成本方面有很好的應(yīng)用。至于債務(wù)資本成本,則可以以當(dāng)期PPP市場商業(yè)銀行債權(quán)融資利率作為計算債務(wù)資本成本的利率。這樣既可以考慮到各個PPP項目自身的項目風(fēng)險,又反映了項目公司的融資結(jié)構(gòu)對不同來源的資本的收益要求,因而是比較適當(dāng)?shù)摹?/p>

五、對增值稅的處理

《政府和社會資本合作項目財政承受能力論證指引》發(fā)布于2015年4月,自2016年5月1日起,在全國范圍內(nèi)全面推開營業(yè)稅改征增值稅(以下稱營改增)試點(diǎn),建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)、生活服務(wù)業(yè)等全部營業(yè)稅納稅人,納入試點(diǎn)范圍,由繳納營業(yè)稅改為繳納增值稅。由于營業(yè)稅是價內(nèi)稅,營改增之前,營業(yè)稅屬于項目建設(shè)成本的組成部分,因此,《指引》中的運(yùn)營補(bǔ)貼公式是完全可以直接運(yùn)用的,但在營改增后,建筑業(yè)改征增值稅,增值稅為價外稅,是國家對銷售貨物、服務(wù)過程中的價值增值部分征收的流轉(zhuǎn)稅,不屬于項目建設(shè)成本的組成部分。因此,營改增后《指引》中的公式不能再直接運(yùn)用。

在實務(wù)中,有部分人員提出直接按照含增值稅的數(shù)額直接代入《指引》中的公式計算給予項目公司運(yùn)營補(bǔ)貼,將計算得出的數(shù)額作為含稅補(bǔ)貼直接支付給項目公司。這種方法存在兩個問題:一是對增值稅重復(fù)計算利潤,《指引》公式中“項目全部建設(shè)成本×(1+合理利潤率)×(1+折現(xiàn)率)n”部分,在補(bǔ)貼項目公司投資成本的同時,還補(bǔ)償了項目公司合理利潤,項目公司購買建設(shè)工程服務(wù)所支付給建筑承包商的增值稅,屬于項目公司購買勞務(wù)支出的進(jìn)項稅額,未來可用于抵扣項目公司收到政府方支付款項中的銷項稅額,不需要另外計取利潤;二是違背了增值稅是對貨物或服務(wù)價值增值進(jìn)行征稅的原理,破壞了增值稅的抵扣鏈條。增值稅的計稅原理是銷項稅額減去進(jìn)項稅額,如果直接以含進(jìn)項稅額的投資額乘以合理利潤率算作項目公司含銷項稅額的收入,相當(dāng)于以進(jìn)項稅乘以合理利潤率算作銷項稅,則破壞了增值稅的計算規(guī)則,違背了對價值增值進(jìn)行征稅的原理。并且進(jìn)項稅額稅率和銷項稅額的稅率可能是不一樣的,計算的結(jié)果也是不一樣的。2017年9月住房城鄉(xiāng)建設(shè)部辦公廳《關(guān)于征求〈建設(shè)項目總投資費(fèi)用項目組成〉〈建設(shè)項目工程總承包費(fèi)用項目組成〉意見的函》提出,“建設(shè)項目總投資是指為完成工程項目建設(shè)并達(dá)到使用要求或生產(chǎn)條件,在建設(shè)期內(nèi)預(yù)計或?qū)嶋H投入的總費(fèi)用,包括工程造價、增值稅、資金籌措費(fèi)和流動資金”,“增值稅應(yīng)按工程費(fèi)、工程建設(shè)其他費(fèi)、預(yù)備費(fèi)和資金籌措費(fèi)分別計取”。如項目公司全部建設(shè)成本中的建安成本按建筑業(yè)11%計算進(jìn)項稅,勘察費(fèi)、設(shè)計費(fèi)、咨詢費(fèi)等屬于現(xiàn)代服務(wù)業(yè)部分按照服務(wù)費(fèi)6%計算進(jìn)項稅,而土地征拆費(fèi)是直接支付給政府部門或者被征拆人的,因而是沒有進(jìn)項稅額的。而銷項稅的稅率各行業(yè)是不同的,國家對于PPP項目的財政運(yùn)營補(bǔ)貼是否按統(tǒng)一稅率進(jìn)行征稅、如何征稅也沒有明確的規(guī)定,很多社會資本和咨詢機(jī)構(gòu)暫按6%的稅率進(jìn)行財務(wù)測算。因此該方法是不可行的。

營改增后,正確的計稅方法應(yīng)該回歸增值稅的基本原理和基本計算規(guī)則,需要將財政運(yùn)營補(bǔ)貼公式按照增值稅的計算原理進(jìn)行改進(jìn)后進(jìn)行運(yùn)用。即:在計算項目建設(shè)成本和運(yùn)營成本時應(yīng)當(dāng)剔除增值稅進(jìn)項稅額的影響,在算出不含稅的總收入另外按適用的增值稅稅率計取銷項稅額。以政府承擔(dān)全部付費(fèi)責(zé)任為例,改進(jìn)后財政運(yùn)營補(bǔ)貼公式為:

需要特別指出的是上述公式中的適用的兩個增值稅稅率可能是不同的,需要根據(jù)所處的行業(yè)、建設(shè)和運(yùn)營的內(nèi)容分別確定適用的增值稅稅率。

六、結(jié)論

綜上,在運(yùn)用《財政承受能力論證指引》中的公式計算項目運(yùn)營補(bǔ)貼時需要注意幾點(diǎn):(1)在確定項目建設(shè)成本時應(yīng)當(dāng)包含項目建設(shè)期利息;(2)在確定全部項目建設(shè)成本是否扣除政府出資代表出資的資本金時應(yīng)當(dāng)考慮政府出資方是否與社會資本享有“同股同權(quán)”,若雙方“同股同權(quán)”則不應(yīng)當(dāng)扣減政府出資代表支出的資本金部分,若雙方“不同股同權(quán)”則可以扣減政府出資代表支出的資本金部分。(3)在確定合理利潤率水平時,采用行業(yè)平均的毛利率比較適宜,并且在確定兩個合理利潤率時應(yīng)當(dāng)區(qū)分建設(shè)毛利率和運(yùn)營維護(hù)細(xì)分行業(yè)的毛利率;(4)在確定折現(xiàn)率時,采用社會資本的機(jī)會成本或者正常的融資成本是比較合適的。(5)在PPP項目的增值稅的處理上,應(yīng)當(dāng)回歸增值稅計算的基本原理,對運(yùn)營補(bǔ)貼公式進(jìn)行改進(jìn)后再加以運(yùn)用。

參考文獻(xiàn):

[1]世界銀行集團(tuán),財政部政府和社會資本合作中心.PPP財政承諾管理〔M〕.北京:中國商務(wù)出版社,2014.

[2]財政部政府和社會資本合作中心.PPP物有所值研究〔M〕.北京:中國商務(wù)出版社,2014.

猜你喜歡

廈門大學(xué)學(xué)報(哲學(xué)社會科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06