機構投資者持股與重大會計差錯財務重述

2018-03-31 06:19:40李妮曾建光

產業經濟評論 2018年2期

關鍵詞:財務

李妮,曾建光

一、引言

上市公司公開披露的財務報告是上市公司財務信息的重要載體,是上市公司與外部投資者、債權人、政府、社會公眾等利益相關者進行溝通的重要窗口,也是投資者、債權人等進行投資決策的重要依據,所以上市公司公布的財務報告應該保證其真實可靠性。而我國上市公司卻頻繁出現年報更正或補充的現象,在披露年度報告之后的一兩天或者幾個月之后就會發布公告,稱公司以前披露的報告中存在遺漏或差錯,從而對其進行更正或補充。這些更正和補充公告涉及的內容性質嚴重性有大有小,涉及到年報的各個角落,這種現象就是年報重述。所以財務重述是研究我國上市公司目前信息披露狀況很好的切入點。而由于前期“重大會計差錯”更正而引起的財務重述會對上市公司本身、為其提供審計服務的會計師事務所甚至整個資本市場都產生更為嚴重的影響,所以上市公司“重大會計差錯”的發生以及由此引起的財務重述產生的影響應得到更多的關注。截至目前,國內外針對財務重述已經進行了大量的研究,也基本上涵蓋了財務重述問題的方方面面。主要包括財務重述的動機、影響因素以及帶來的經濟后果等,其中包括公司特征、內部治理特征以及外部治理特征在內的各種影響因素是學者們研究的焦點,而在這些眾多的影響因素中,機構投資者,特別是不同類型的機構投資者并沒有得到太多的關注。

機構投資者擁有各方面的專業人才以及更加快捷的信息渠道,所以機構投資者在信息的收集、處理分析以及最終做出投資決策等方面都能夠起到引導示范的作用。另外,隨著規模以及能力的不斷增加,機構投資者有動機和能力參與到上市公司經營管理中,提升其公司治理效率,監督信息披露過程,從而提高信息披露質量。但是機構投資者并不都是同質的,我國目前的機構投資者主要包括證券投資基金、QFII、證券公司、保險公司、社會保障基金、銀行、財務公司、非金融類上市公司等,各類機構投資者由于引入我國的時間、方式以及投資方法、目的等的不同,對上市公司治理以及信息披露產生的影響也各有差異。

本文可能的貢獻在于:第一,目前大多數研究簡單地將年報重述等同于財務重述,將只要發布補充、更正或者補充及更正公告的公司都視為發生財務重述的公司,這顯然是不嚴謹的。因為有的年報重述只是涉及到一些小的失誤或者國家有關政策的變更而導致的調整,將這些重述與重大會計差錯重述等同起來研究確有不妥。所以本文重點關注那些性質更嚴重的重大會計差錯及其導致的重述以及重述后對公司原有財務報告損益的影響程度。而且本文作者對于收集到的相關公告的內容進行了詳細閱讀,整理了公告中關于重大會計差錯重述后對原財務報告中不同項目的影響金額等數據,對公告內容的研究更加詳細。第二,本文不僅考察機構投資者總體的公司治理效應,還重點考察不同類型的機構投資者(主要包括證券投資基金、證券公司、保險公司以及QFII、社會保障基金、銀行、信托公司、財務公司、非金融類上市公司九種)在上市公司重大會計差錯發生及其重述過程中是否發揮了應有的外部監督管理作用。

本文安排如下:第二部分是文獻回顧與理論分析;第三部分是研究設計與實證分析;第四部分是研究結論與政策建議。

二、文獻回顧與理論分析

(一)關于財務重述的相關研究

1. 財務重述的動機

第一,管理者的自利行為。Bergstresser et al.(2006)、Harris et al.(2007)在GAO調查發生財務重述的公司時發現,是否對管理層實施薪酬激勵與發生財務重述的可能性有顯著的正相關關系。高芳(2016)的研究結論表明,上市公司財務重述行為發生的可能性會隨著管理者代理問題的嚴重性的增加而增加。第二,資本市場的壓力。Richardson(2004)的研究發現,在上市公司的融資公告發布的前幾個交易日,為了向投資者展現一個良好的公司表面狀態,管理層有強烈的動機進行盈余管理行為,待融資結果達到目標后,再通過財務重述行為進行掩飾。

2. 財務重述的影響因素

一直以來,財務重述的影響因素是財務重述研究領域的重點內容。目前學術界的相關研究主要包括以下三方面的內容:第一,公司特征。其中關于公司規模這個因素,國內外學者并沒有得出一致的結論。理論上,大公司具有更加完善和嚴格的財務系統和內部控制制度,信息披露透明度高,所以發生會計差錯并進行財務重述的動機和機會較小;而小公司由于財務系統的相對缺陷,發生會計差錯的機會更多,從而出現財務重述的頻率也更高(Kinney et al.,1989;Ahmed et al.,2007)。但是,Burns et al.(2006)的研究結果卻發現,財務重述發生的概率反而隨著公司規模的增大而增加。第二,內部治理。Farber(2005)通過實證研究發現,獨立董事可以顯著影響公司財務舞弊現象的發生,獨立董事所占比重的上升能夠顯著減少公司財務重述的發生。楊忠蓮等(2006)的研究結果卻發現,我國上市公司董事會中獨立董事占比與其財務重述行為的發生之間并沒有顯著的相關關系。楊忠蓮等(2006)研究發現,隨著上市公司建立審計委員會和該委員會獨立性的逐步提高,財務重述行為也在減少。但也有學者提出相反的觀點,Agrawal et al.(2005)的研究發現,審計委員會開會的次數與上市公司財務重述行為之間并無直接的聯系,頻繁的開會并不能起到事前監督的作用,更多的還是通過事后開會來討論彌補性措施。第三,外部治理。(1)媒體監督。隨著信息化技術水平的提高,媒體在引導社會輿論發展方向上的作用也愈發舉足輕重。Joe et al.(2009)研究認為,媒體對公司的報道會迫使公司采取應對措施去解決公司治理中存在的問題。徐莉萍等(2011)的研究也認為媒體的關注可以減少大股東的自利行為。(2)會計師事務所。一般來說,事務所的規模越大,專業水平越高,擁有的客戶也就越好越多,來源于某一客戶的收入的比重就較小,事務所因為整體收益而順從某一客戶進而降低審計獨立性的傾向就越低,因而大所獨立性更高,從而保證審計質量(吳昊旻等,2015)。

3. 財務重述的經濟后果

第一,財務重述的市場反應。GAO(2002)的研究發現,在公司發布財務重述的三個交易日內,公司股價會大約下跌10%,總市值會蒸發1 000億元。Owers et al.(2002)、Anderson and Yohn(2002)的研究發現,資本市場會對因會計問題引起的財務重述行為有更加強烈的負面反應。Anderson and Yohn(2002)研究發現,出現頻率最高的財務重述原因是收入確認錯誤,由此引起的最大負向反應會達到-14.89%,而由成本確認錯誤引發的重述也會導致-10.51%的市場反應。財務重述使得資本市場對重述公司的信息披露質量甚至公司治理水平和質量產生嚴重質疑(陳曉敏和胡玉明,2011)。第二,財務重述與融資成本。公司發生財務重述行為會使資本市場降低對公司治理以及盈利狀況的預期,于是會要求更高的投資回報率以獲得補償,這最終會導致公司的股權融資成本的上升。從債權人的角度來看,何威風等(2013)的研究認為,公司發生財務重述行為會使銀行提高貸款利率或者減少貸款總額,銀行還會要求公司簽訂更加嚴格的保護性條款,但是貸款期限在發生財務重述前后并沒有顯著的變化。

綜上所述,財務重述行為不僅會使資本市場對公司自身信心不足,導致公司股價下跌,資本市場上頻繁的財務重述行為甚至可能會不利于整個國家資本市場的成長,從而可能會影響到整個國家的經濟發展。

(二)關于機構投資者治理效應的研究

1. 國外研究動態

Drucker(1991)研究認為,機構投資者擁有的強大的資金以及專業實力,使其能夠有效地提升被投資公司的治理有效性,但是關于機構投資者的監督職能和治理效應的結論并不統一。關于機構投資者的外部治理效率,Pound在1998年提出了著名的三種假說:(1)效率監督假說。該觀點認為,機構投資者多數是長期投資者,他們具有積極監督管理層的動機。相比個人投資者,機構投資者掌握著更多的信息,他們擁有各種各樣專業背景的分析師,能夠更有效地發現公司存在的問題。所以在機構投資者提升公司價值、保護自身利益的同時,個人投資者也獲得了“搭便車”的效應。(2)利益沖突假說。該觀點認為,機構投資者本身內部就存在著代理問題,除了投資者與被投資者的關系,機構投資者也可能與公司存在著其他的業務關系,這就導致機構投資者可能為了自身利益放棄自身的客觀判斷,從而支持公司管理者的計劃,使得本應發揮的監督職能受到限制。(3)戰略同盟假說。該觀點認為,如果機構投資者和公司管理層之間的合作能夠使雙方互利互贏,那么機構投資者就會減少監督,使得監督職能、效果大打折扣。Omar Farooq和Hind El Jai(2012)的研究認為,相對于持股比例最高的不是機構投資者的上市公司來說,持股比例最高的股東是機構投資者的公司進行盈余管理的程度更低。Najah Attig et al.(2012)的研究認為,機構投資者持有公司股票的時間與上市公司信息披露質量顯著正相關。

2. 國內研究動態

與國外成熟市場相比,我國機構投資者發展的歷史比較短,所以針對機構投資者的公司治理效應并沒有得出一致的結論。

傅勇和譚松濤(2008)研究發現,機構投資者與被投資者公司的非流通股股東通過合謀,使得非流通股股東可以以一個較低的對價水平進行支付,而機構投資者自身也從中獲取了額外收益。這說明機構投資者應有的外部監督管理作用并沒有顯現出來。李雙海和李海英(2009)研究的結果表明,機構投資者與應計盈余的質量和及時性都是負相關關系,說明機構投資者甚至降低了上市公司信息披露質量。但也有學者支持機構投資者能夠提高上市公司信息披露質量,有效抑制財務重述行為發生。程書強(2006)、高雷和張杰(2008)、李維安和李濱(2008)都證明機構從一定程度上提升了公司治理的有效性,而且對降低公司的盈余管理程度和代理成本起到了一定作用。薄仙慧和吳聯生(2009)、葉松勤和徐經長(2013)、王震(2014)、孫光國等(2015)的研究結果發現,機構投資者持股有利于提升被投資公司治理有效性,但國有控股會抑制這種積極作用的發揮。繆毅和管悅(2014)的實證研究發現,壓力抵制型的機構投資者能夠抑制上市公司真實盈余管理行為,但是壓力敏感型的機構投資者并沒有明顯的作用。葉建芳等(2012)研究機構投資者在上市公司過度投資過程中的治理角色時認為,機構投資者特別是長線型機構投資者的持股比例越高,越能抑制被投資公司的過度投資行為,而短線型的機構投資者對于改善公司治理的愿意和動機都較低,沒能有效發揮外部監督管理者的作用。

(三)研究假設

一方面,機構投資者擁有各方面的專業人才、雄厚的資金以及更加便捷的信息獲取渠道,能夠以更加快速有效的方式做出決策,所以在我國,跟隨機構投資者的腳步就成為個人投資者獲取信息最快捷且最有效的方式。所以上市公司也將機構投資者視為公司發展壯大的助推器,積極吸引機構投資者也成為上市公司的任務之一(姚瑤和黃曼行,2010)。另一方面,由于部分機構投資者自身就傾向于選擇公司治理有效性較高的上市公司,而且市場對于機構的甄別能力有較高的認可度,所以這種情況也是對上市公司隱性的監督(李剛和張海燕,2009),促使公司降低內外部之間的信息不對稱,主動去提升公司治理的有效性以及信息披露的質量。另外,機構投資者相對于個人投資者來說持股比例通常較高,相應就可以從對公司的監督中獲得更多的收益,所以機構投資者特別是長期型機構投資者可以通過直接與上市公司大股東協商,甚至自身就可以成為控制性股東,或者參與到董事會的組成以及議事等過程中,對上市公司治理的完善施加直接的影響(吳曉暉和姜彥福,2006)。除了因為持有上市公司股票而擁有投票權來影響公司決策外,機構投資者還可以通過調研行為來提升公司信息披露質量,尤其是實地調研,而且提升效果隨著機構調研次數的增多而增加(譚勁松和林雨晨,2016),所以機構投資者可以通過各種各樣的渠道參與到上市公司治理中,提升上市公司信息披露質量。根據以上分析,本文提出第一組假設:

H1a:機構投資者持股比例與重大會計差錯發生的可能性負相關

H1b:機構投資者持股比例與重大會計差錯財務重述行為發生的可能性負相關

隨著近些年來政府的大力支持,我國機構投資者的發展如火如荼,規模不斷擴大,類型也日益豐富,與國際逐漸趨同,而且隨著機構投資者地位的不斷上升,他們對于我國資本市場的影響也越來越大(高雷和張杰,2008)。目前我國已經基本形成以證券投資基金、社會保障基金、保險公司、證券公司(包括證券公司自營資金以及集合理財資金)以及QFII等為代表的較為全面的機構投資者群體。因為各種類型的機構投資者在我國開始出現的時間、業務特點以及運行方式等各不相同,所以在我國資本市場上的成熟度、投資目標和投資方法等方面都存在著顯著的差異,所以對上市公司的影響機理和效果也會有所差異(姚瑤和黃曼行,2010)。

證券投資基金作為我國資本市場上最早出現的機構投資者,由于長期的政策支持與保護,也一直都是機構投資者群體中的中流砥柱。首先,由于證券投資基金行業的性質,提升機構的投資業績以及市場聲譽是機構管理者的重要任務之一,也是決定他們報酬水平的關鍵。所以證券投資基金如果發現被投資公司的治理結構或者投資行為不利于其業績和市場表現,則有動機對被投資公司進行干預,幫助其建立更完善的公司治理結構。其次,證券投資基金作為我國發展歷史最長的機構投資者,擁有巨大的資金量,投資規模也相當巨大,所以證券投資基金參與公司治理更容易形成規模效應,使其收集分析信息的邊際成本越來越低,其積極監督被投資公司的收益則越高。最后,證券投資基金從誕生以來,就一直受到政府政策的支持與保護,這也對證券投資基金的發展規模以及利用投票權對被投資公司進行監督的能力起到了極大的正向調節作用。因此本文提出第二組假設:

H2a:證券投資基金的持股比例與重大會計差錯發生的可能性負相關

H2b:證券投資基金的持股比例與重大會計差錯財務重述行為發生的可能性負相關

QFII是指一國貨幣在沒有實現完全可自由兌換、資本項目尚未開放的情況下,有限度地引入外資、開放資本的制度。首先,由于我國對QFII進入門檻要求較高,所以被批準可以進入我國境內市場進行交易的QFII都是大型機構投資者,他們多來自于資本市場成熟發達的歐美或者經濟自由程度較高的國家或地區,本身就擁有雄厚的資金、優秀成熟的管理團隊以及豐富的經驗,所以他們有充分的能力參與到上市公司治理中去,提高信息披露質量。其次,QFII多遵循價值投資理念,看重公司的產業規模、行業地位、品牌價值以及資源等核心競爭力(耿志民,2006)。QFII在選擇投資對象時還會綜合考慮我國宏觀經濟的整體運行方向,關注政府重點支持行業以及目前主要的行業,然后選擇這些行業中的“精英”公司,并且保持長期投資傾向(莫婷,2014)。所以對于這些本身質量就比較高的被投資公司,看重長期戰略投資的QFII也會憑借自身豐富的經驗以及雄厚的實力,成為其運營治理的積極參與者,提升信息披露質量。最后,QFII的投資規模通常較大,如果他們對被投資公司的公司治理狀況或者績效不滿意想要拋售股票退出,可能會引起被投資公司的股價大幅下跌,此時如果想要高價出售股票也比較困難,而且他們通常也需要花費很長的時間才能將股票出售,導致QFII的流動性成本和退出成本很大,所以QFII和公司的利益目標一致。從這個角度看,QFII也會通過積極參與上市公司治理以改善公司業績,從而獲取自身相應的投資收益(史金艷等,2012)。所以本文提出第三組假設:

H3a:QFII的持股比例與重大會計差錯發生的可能性負相關

H3b:QFII的持股比例與重大會計差錯財務重述發生的可能性負相關

目前,我國證券公司還是基礎的、規模經營的“通道式”盈利模式,收入主要來源于經紀業務(代理買賣證券業務)以及自營業務(證券投資),而且會隨著二級市場的波動而起伏,收入結構的同質化競爭模式還未被打破(林煒堅,2016)。另外,證券公司投資規模相對不大,投資組合偏好于多樣化,投機性較強,換手率較高,具有短期投資傾向,所以證券公司也就缺乏了積極參與公司治理的動力和能力。最后,證券公司與上市公司之間可能還存在著承擔上市公司的承銷和保薦業務等商業利益關聯,為了避免這些業務受到潛在的損失,證券公司也有可能弱化外部監督而選擇順從上市公司的做法,沒有動力積極參與上市公司治理。另外,再加上證券公司資金面緊張以及融資困難的情況,證券公司成為市場的真正主力還有一段路要走(姚瑤和黃曼行,2010),所以證券公司對被投資公司的信息披露質量的影響很有限。所以本文提出第四組假設:

H4a:證券公司的持股比例與重大會計差錯發生的可能性不顯著相關

H4b:證券公司的持股比例與重大會計差錯財務重述發生的可能性不顯著相關

對于保險公司來說,出于確保資金安全的考慮,保監會會對保險資產投資單一項目的最高比例有著諸多的限定。所以保險公司投資范圍相對其他機構投資者還是有限,所以參與到上市公司治理的意愿較低。其次,債務性質的資金來源是需要償還本息的,所以投資運營的安全性是保險公司在做出股票投資決策時需要考慮的首要因素。另外,保險賠償責任履行的隨機性會使保險公司隨時產生強制性現金流出,且通常數額巨大,這就使保險公司在選擇股票時必須考慮其流動性(張曉東,2013)。但是高風險性本身就是資本市場的主要特征,所以保險公司在上市公司中的持股比例還是相對較小,對于上市公司內部制度、組織結構以及信息披露等發揮的作用并不明顯。所以本文提出第五組假設:

H5a:保險公司的持股比例與重大會計差錯發生可能性不顯著相關

H5b:保險公司的持股比例與重大會計差錯財務重述發生可能性不顯著相關

因為社會保障基金有其特殊性,所以其投資運行應該遵循以下三個基本原則:安全性、收益性、流動性。所以社會保障基金的安全性以及流動性要求與保險公司類似,但資本市場本就是充滿風險,能夠滿足社會保障基金的投資機會比較少。另外,目前社會保障基金相關的制度法規還不完善,信息披露過程的透明度存在著很大問題,基金被挪用或者投向高風險項目的情況時有發生。所以本文提出第六組假設:

H6a:社保基金的持股比例與重大會計差錯發生可能性不顯著相關

H6b:社保基金的持股比例與重大會計差錯財務重述發生可能性不顯著相關

信托業在我國的發展歷經坎坷,自改革開放恢復經營以來,先后經歷了五次大規模的行業清理整頓,雖然發展至今已經取得了可喜的成績,但依然有諸多不到位的地方。第一,行業內部普遍缺乏系統、統一的管理制度和完善的監督體系,盲目地擴大規模而管理卻跟不上,風險意識薄弱。行業快速發展,但是職業人員的專業知識和素養卻沒有跟上步伐。第二,我國大多數信托公司對自身業務并沒有明確的定位。信托公司的主要業務本應是信托業務,但由于信托行業發展初期的目的是滿足融資需求,所以導致信貸業務成了目前信托公司的主要業務。第三,目前我國信托公司以間接投資為主要盈利來源,直接投資甚少,不利于信托行業的持續健康發展。目前信托業存在的這些問題使得信托公司在作為機構投資者進行投資時缺乏系統規范的研究,很少有意愿參與到上市公司治理中。經過以上分析,本文提出第七組假設:

H7a:信托的持股比例與重大會計差錯發生可能性不顯著相關

H7b:信托的持股比例與重大會計差錯財務重述發生可能性不顯著相關

非金融類上市公司通常持股比例較高,有些甚至可以成為被投資公司的控制性股東,這會使其在被投資公司中擁有較大的話語權,能夠對目標公司的運營管理產生較大影響。較高的持股比例也意味著非金融類上市公司機構投資者的退出成本很高,因為如果他們對被投資公司的經營業績和公司治理不滿意想要拋售股票,在短時間內是很難完成的,而且他們大規模拋售股票也可能會引發被投資公司股價的大幅下跌。所以高持股比例使得非金融類上市公司與被投資公司的利益目標一致,參與到被投資公司的經營管理,提高其經營業績從而提升其股價,機構投資者自身也可以從中獲取相應的豐厚的投資收益。除此之外,大多數非金融類上市公司進行投資的目的是長期的戰略性投資,機構投資者與被投資公司可能是一個產業鏈中的上下游合作關系,為了彌補自身業務的不足、降低原材料成本、減少產品流通環節的成本等,這樣的非金融類上市公司通常實力也比較強大。這種情況下,被投資公司與非金融類上市公司機構投資者可以看作是一體的,兩者的經營業務息息相關,非金融類上市公司也會有積極性參與到被投資公司的經營管理中去,提升其公司治理效率和信息披露水平,使自身業務也得到保障,實現共贏。所以本文提出第八組假設:

H8a:非金融類上市公司持股比例與重大會計差錯發生可能性負相關

H8b:非金融類上市公司持股比例與重大會計差錯財務重述發生可能性負相關

財務公司通常由大型集團公司設立,其主要功能有內部結算、籌資融資以及提供咨詢服務等。但是首先,我國的財務公司受到較多政策限制和監管,設立分支機構也被嚴格控制,所以其主要功能還是為集團內部成員公司提供財務管理服務。其次,我國財務公司的資金主要來源于集團內部,也主要流向集團內部,僅僅起到了集團內部資金歸集的功能,與外部資本市場的關系并不緊密。再次,我國的財務公司對其集團有著較強的依附性,核心管理成員也可能就來自于集團內部的其他成員公司,所以財務公司會受到集團的直接領導(朱怡橋,2016)。所以可以看出,財務公司的投資主要流向集團內部,這種情況下的投資大多也是為了集團整體利益的資金融通,財務公司對于被投資公司并沒有太大的權利,不足以影響被投資公司的經營管理等方面。即使是外部資本市場上的投資,投資規模也不大,持股比例通常不高。所以本文提出第九組假設:

H9a:財務公司的持股比例與重大會計差錯發生可能性不顯著相關

H9b:財務公司的持股比例與重大會計差錯財務重述發生可能性不顯著相關

銀行雖然作為長期的機構投資者,傾向于長期穩健持有證券,而且銀行在與上市公司的信貸業務中可以深入地了解到公司的財務狀況以及公司治理狀況等內部信息,但從行業性質上來看,銀行持股很大程度上的作用是穩定市場,而且受到政府政策的限制,銀行持股比例總體偏低,直接參與到公司內部治理的動力較低。另外,持股比例較低,收益與成本不匹配,銀行還很可能同時為公司提供著商業貸款或者其他銀行服務,這些利益關聯也有可能會使銀行為了避免這些業務受到損失而弱化對被投資公司的積極監督,也不反對上市公司管理層的行為,所有的這些原因都使銀行不能有效提高被投資公司治理以及信息披露水平。所以本文提出第十組假設:

H10a:銀行的持股比例與重大會計差錯發生可能性不顯著相關

H10b:銀行的持股比例與重大會計差錯財務重述發生可能性不顯著相關

三、研究設計與實證分析

(一)樣本選擇與數據來源

本文所研究的重大會計差錯財務重述行為是指上市公司因存在重大會計差錯而對其已發布的財務報告進行更正或補充的行為,但不包括會計政策變更、會計估計變更等情況。本文以2003—2016年10月滬深兩市A股所有上市公司發布的相關公告作為樣本選取范圍。從巨潮資訊網的“補充與更正”公告中以“差錯”、“調整”、“追溯”等為關鍵詞進行搜索,手工收集得到2 138份公告,并逐一閱讀這些公告的內容,一方面收集這些公告的基本情況(如文檔大小、頁數、簽字日期等)的數據,另一方面手工收集整理這些公告的具體內容(如重大會計差錯的發生年度、差錯原因、調整重述的年度、調整重述的項目、影響金額、年報或者季報、合并報表或者母公司報表等),得到“重大會計差錯相關數據”。然后經過如下處理:(1)剔除內容重復以及不屬于重大會計差錯更正的公告;(2)剔除金融保險類行業的上市公司,因為這些公司所采用的會計制度與其他行業公司存在著顯著的不同,所以信息披露也有其特點。

根據研究內容,本文的樣本數據分為兩部分:第一部分,除了上述處理,再將公告中“差錯發生年度”不明確(即公告中對于差錯發生年度描述為“以前期間”等)的公司剔除,以上處理完成后,將剩下的“重大會計差錯數據”涉及的公司作為發生重大會計差錯的公司,“差錯發生的年度”作為發生重大會計差錯的年度。第二部分,將發布相關公告的上市公司作為“發生重大會計差錯財務重述的上市公司”,其發布重大會計差錯更正或補充公告的年度作為“發生重大會計差錯財務重述的年度”。

(二)變量定義

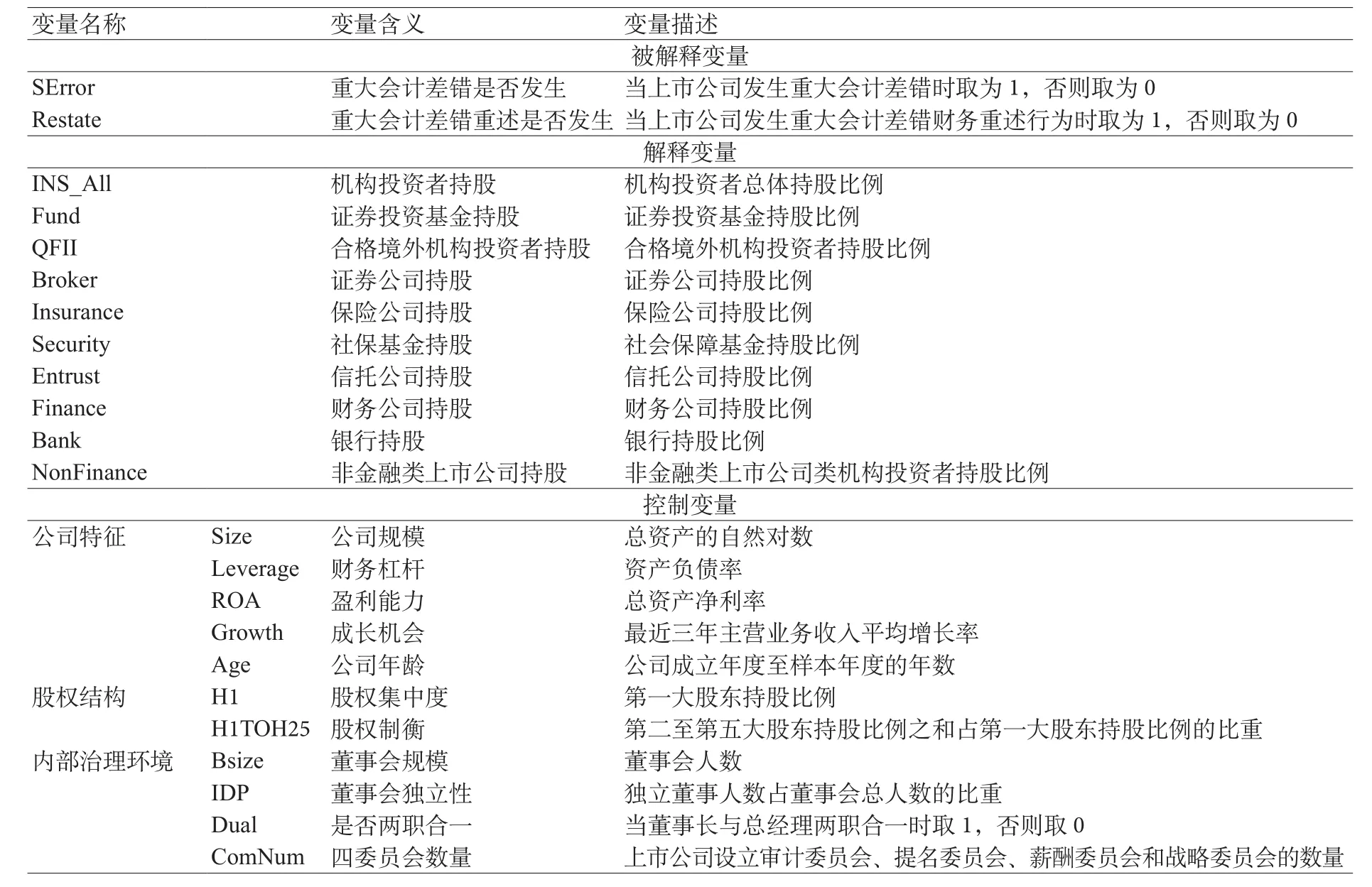

本文共有兩個主要的被解釋變量。第一,重大會計差錯是否發生(SError)。當上市公司在某一年度發生重大會計差錯時,SError取1,否則取0。第二,重大會計差錯財務重述行為是否發生(Restate)。當上市公司在某一年度發布重大會計差錯更正或補充相關公告時,Restate取1,否則取0。為了考察機構投資者整體對公司重大會計差錯及其財務重述的影響,本文首先選取了機構總體的持股比例作為解釋變量,用INS_All表示。接下來為了考察不同類型機構對公司重大會計差錯及其財務重述的影響,本文選擇了目前我國資本市場上九種主要的機構投資者,具體說明見表1。另外本文還借鑒了已有的研究成果,著重考慮了包括公司特征、股權結構、內部治理環境以及外部治理環境四大類共14個變量作為控制變量,而且本文還控制了年度、行業效應及上市地點對公司重大會計差錯財務重述的影響。本文各變量的具體定義如表1所示。

表1 本文各變量定義

(續表)外部治理環境 DumB 交叉上市 上市公司同時在A、B股上市時取1,否則取0 Big4 國際四大 當上市公司的審計機構為“國際四大”時取1,否則取0 Audit 審計意見 審計意見是否為標準無保留,是取1,否則取0其他 Exchange 所在交易所虛擬變量 當公司在上海證券交易所上市時取1,否則取0 Ind 行業虛擬變量yr 年度虛擬變量

(三)模型設計

本文采用Logistic判定模型來檢驗前文的假設。設P為公司發生重大會計差錯以及財務重述發生的概率:

另外,由于本文研究涉及到的解釋變量和控制變量較多,為了盡可能地避免多重共線的問題,本文對上述每個模型分別構建了公司特征、股權結構、內部治理環境以及外部治理環境四種模型(只選取對應類別的控制變量)進行回歸。然后同時選取各個分模型中較顯著的控制變量構建綜合模型,本文還控制了規模、負債水平和盈利能力等三個最主要的公司特征變量。

(四)實證研究結果與分析

1. 描述性統計與分析

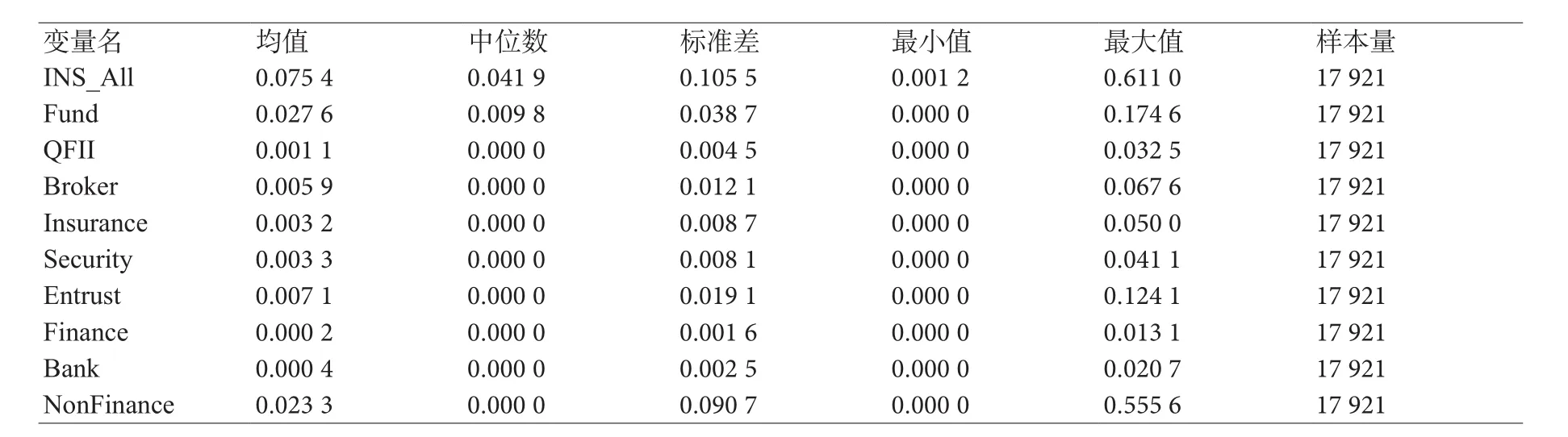

本文關于重大會計差錯發生可能性的研究樣本的描述性統計如表2所示,總樣本量為16 246個,其中發生重大會計差錯(即SError=1)的樣本為865個,沒有發生重大會計差錯(即SError=0)的樣本為15 381個。從全樣本來看,機構投資者在所有上市公司樣本中的持股比例差異很大,平均持股比例為7.67%,最多的達到總股本數的61.10%,而最少的僅有0.12%。在九種不同類型的機構投資者中,平均持股比例最高的是證券投資基金,達到2.83%;非金融類上市公司的平均持股比例2.38%,次之;剩下七種類型的機構,平均持股比例均未超過1%,其中財務公司平均持股比例最低,僅有0.02%。從機構投資者持股比例最大值的角度來看,非金融類上市公司的持股比例最高,達到55.56%;而證券投資基金最大持股比例次之,為17.46%;另外,信托持股比例最大值為12.41%;余下六種類型的機構投資者持股比例最大值也未超過10%。而從機構投資者持股比例最小值的角度來看,不同類型機構投資者的持股比例均為0,很顯然,并不是所有上市公司都會得到所有類型的機構投資者的投資。本文關于重大會計差錯重述發生可能性研究樣本的描述性統計結果如表3所示,總樣本量為17 921個,其中發生重大會計差錯重述行為的樣本為702個,沒有發生重大會計差錯重述行為的樣本為17 219個。由于篇幅限制,不再贅述分析。

表5 -2 關于重大會計差錯發生可能性研究樣本的描述性統計

(續表)Insurance 0.0032 0.0000 0.0088 0.0000 0.0500 16246 Security 0.0035 0.0000 0.0082 0.0000 0.0411 16246 Entrust 0.0071 0.0000 0.0191 0.0000 0.1241 16246 Finance 0.0002 0.0000 0.0016 0.0000 0.0131 16246 Bank 0.0004 0.0000 0.0024 0.0000 0.0207 16246 NonFinance 0.0238 0.0000 0.0921 0.0000 0.5556 16246

表3 關于重大會計差錯重述發生可能性研究樣本的描述性統計

2. 均值T檢驗

發生重大會計差錯的公司與未發生重大會計差錯的公司兩組樣本以及發生重大會計差錯重述的公司與未發生重大會計差錯重述的公司兩組樣本之間各類機構投資者持股比例、公司特征、股權結構、內部治理環境以及外部治理環境等各變量的均值T檢驗結果如表4和表5所示。

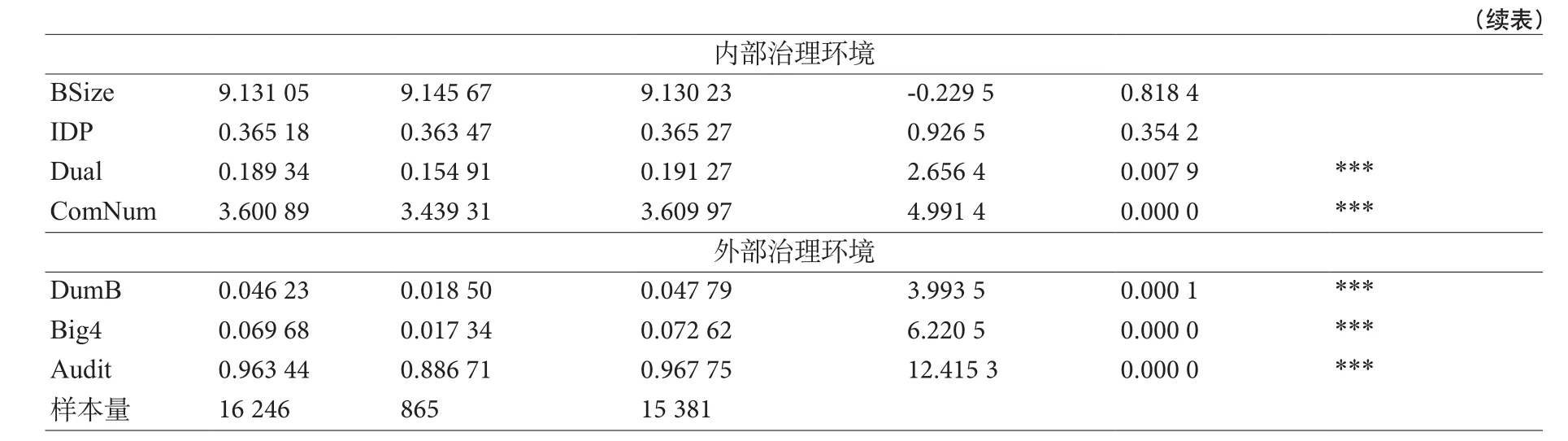

表4 發生重大會計差錯與沒有發生重大會計差錯樣本均值T檢驗

(續表)內部治理環境BSize 9.131 05 9.145 67 9.130 23 -0.229 5 0.818 4 IDP 0.365 18 0.363 47 0.365 27 0.926 5 0.354 2 Dual 0.189 34 0.154 91 0.191 27 2.656 4 0.007 9 ***ComNum 3.600 89 3.439 31 3.609 97 4.991 4 0.000 0 ***外部治理環境DumB 0.046 23 0.018 50 0.047 79 3.993 5 0.000 1 ***Big4 0.069 68 0.017 34 0.072 62 6.220 5 0.000 0 ***Audit 0.963 44 0.886 71 0.967 75 12.415 3 0.000 0 ***樣本量 16 246 865 15 381

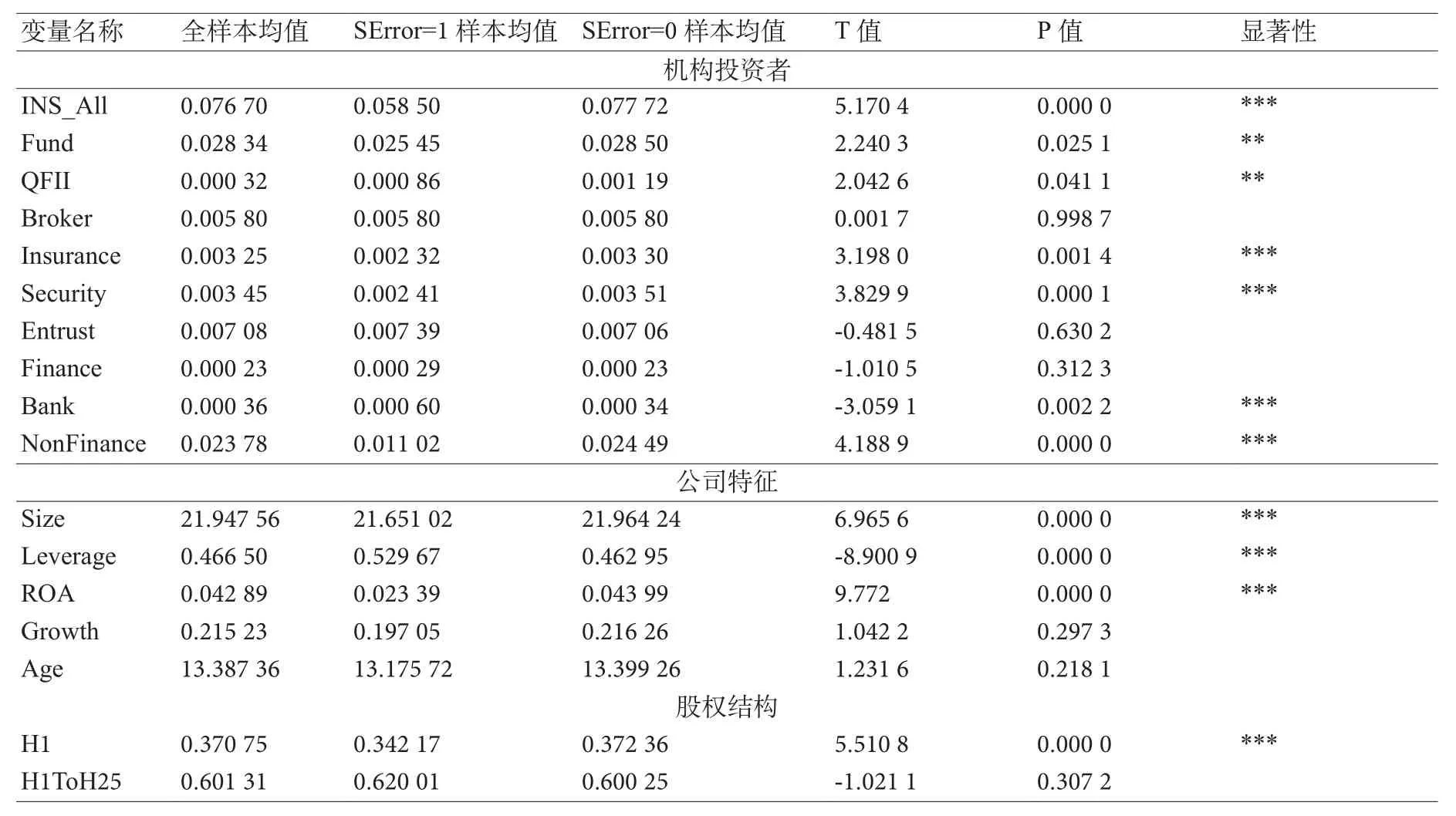

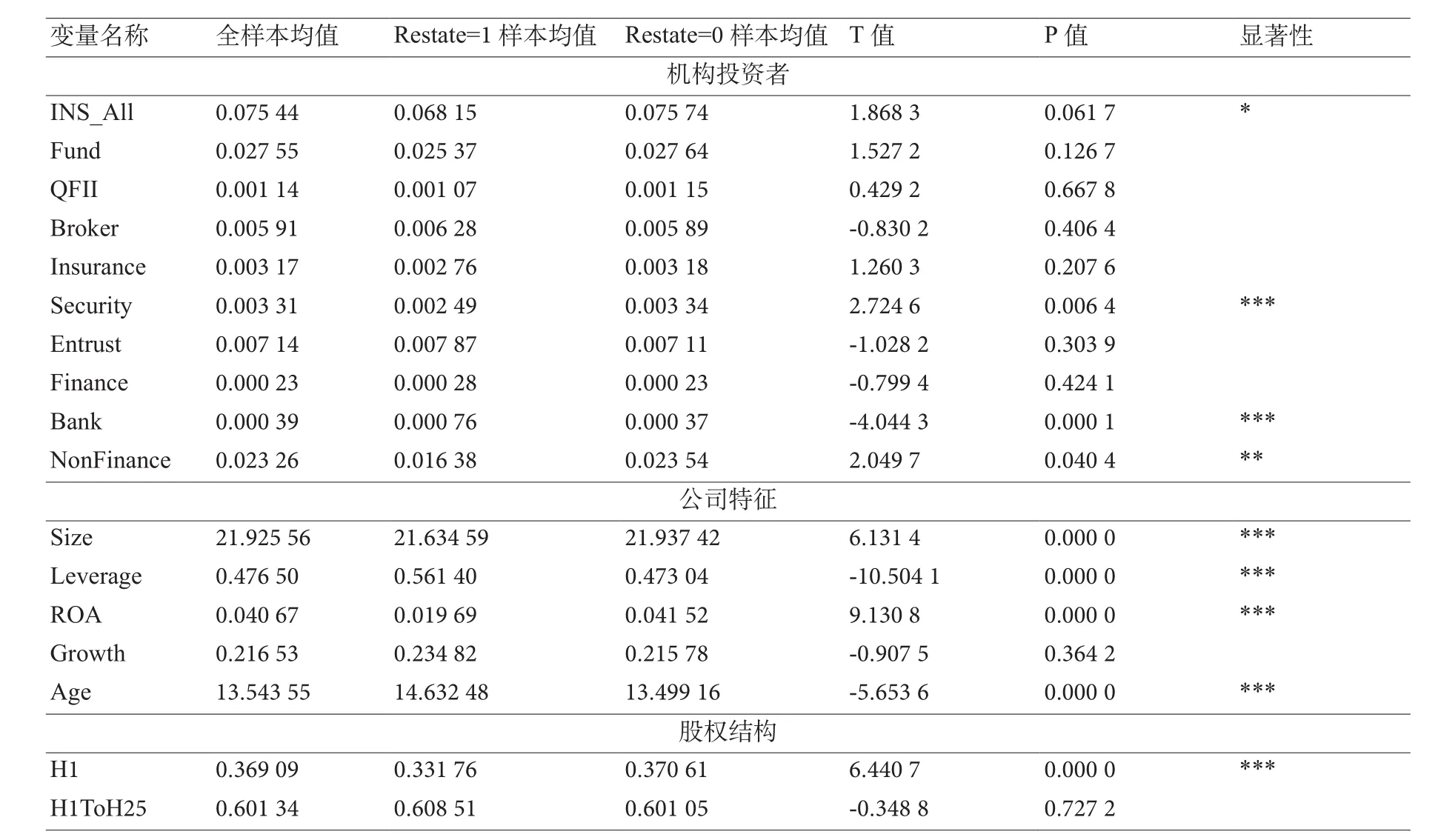

從表5-4可以看出,首先,發生重大會計差錯公司與沒有發生重大會計差錯公司在機構投資者總體持股方面存在顯著差異。機構投資者在沒有發生重大會計差錯公司中的總體持股比例要顯著高于發生重大會計差錯公司,且顯著性水平為1%,說明機構持股比例較高的公司發生重大會計差錯的可能性較小。證券投資基金、QFII這兩類機構在沒有發生重大會計差錯公司中的持股比例也要比在發生重大會計差錯的公司中的持股比例高,且顯著性水平為5%,說明這兩類機構持股比例較高的公司,重大會計差錯發生的可能性較小,信息披露質量較高。保險公司、社保基金和非金融類上市公司這三類機構在沒有發生重大會計差錯上市公司中要比在發生重大會計差錯公司中的持股比例高,且顯著性水平為1%。另外,銀行這類機構在發生重大會計差錯公司中的持股比例卻要比在沒有發生重大會計差錯公司中的持股比例高。證券公司、信托以及財務公司三類機構持股比例在發生與沒有發生重大會計差錯兩類公司中并沒有顯著差別,可能是因為這三類機構持股比例相對不高,對上市公司的影響與普通投資者差別不大。其次,兩類上市公司在公司特征、股權結構以及內外部治理環境等方面也都存在著顯著的差異。表5的分析類似,在此不再贅述。

表5 發生與沒有發生重大會計差錯財務重述樣本均值T檢驗

(續表)內部治理環境BSize 9.108 53 9.000 00 9.112 96 1.515 8 0.129 6 IDP 0.365 19 0.370 00 0.365 00 -2.334 2 0.019 6 **Dual 0.185 93 0.186 61 0.185 90 -0.047 4 0.962 2 ComNum 3.582 28 3.695 16 3.577 68 -3.024 7 0.002 5 ***外部治理環境DumB 0.048 77 0.035 61 0.049 31 1.651 2 0.098 7 *Big4 0.068 41 0.021 37 0.070 33 5.040 3 0.000 0 ***Audit 0.955 64 0.858 97 0.959 58 12.746 7 0.000 0 ***樣本量 17 921 702 17 219

3. 回歸結果分析

(1)機構投資者總體持股比例與上市公司重大會計差錯財務重述

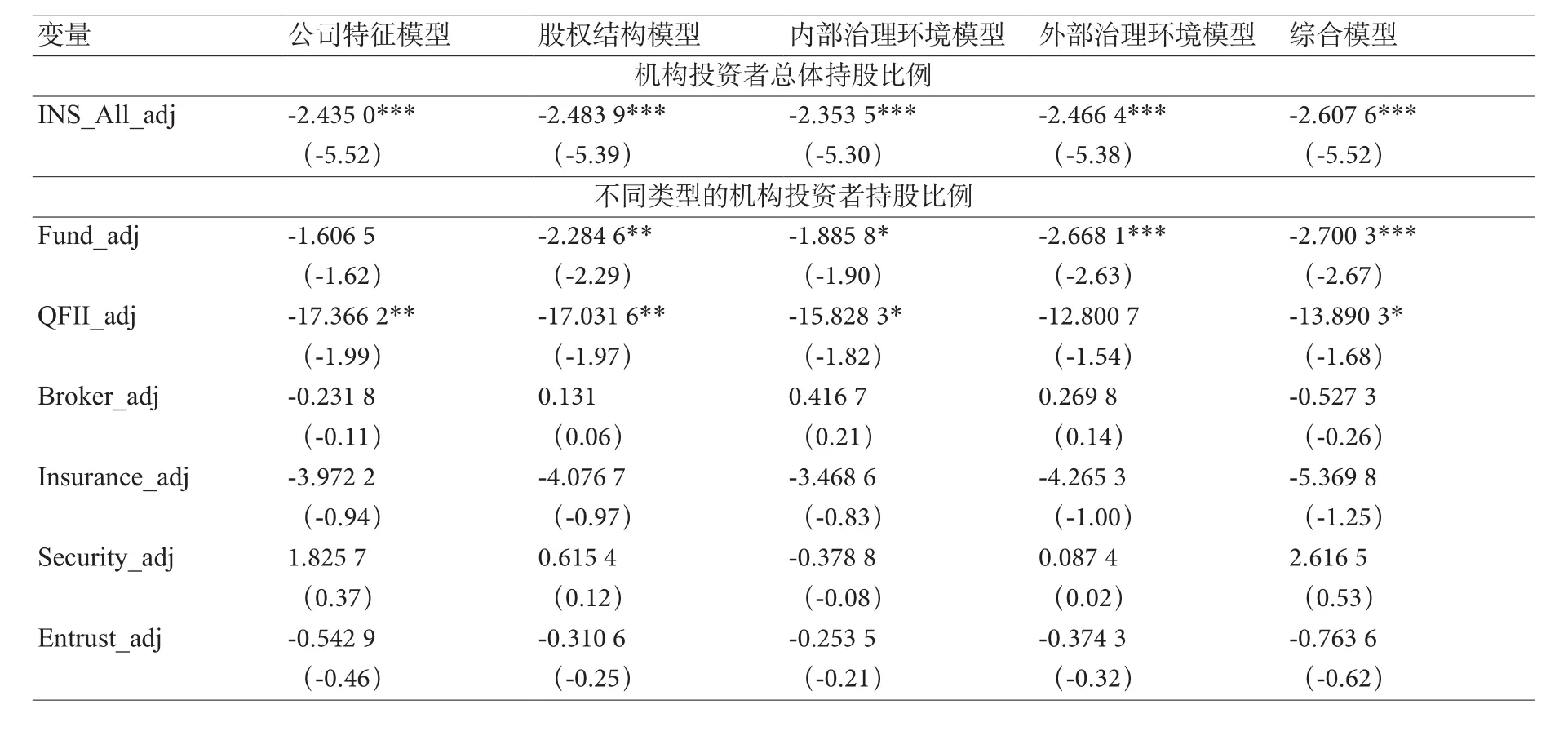

從表6中可以看,無論是在四個分模型還是綜合模型中,在控制其他變量后,機構總體持股比例與發生重大會計差錯的概率均負相關,且顯著性水平為1%。即驗證了假設1a,說明機構持股降低了上市公司發生重大會計差錯的概率。而表7的結果表示,在公司特征模型中,在控制其他變量后,機構總體持股降低了重大會計差錯財務重述發生的概率,顯著性水平為10%,即驗證了假設1b。這是因為一方面機構投資者為了尋求更高的效益,從一開始就會選擇高質量的上市公司,這些公司經營管理規范,更愿意遵守相關法律法規,而另一方面,機構投資者由于其自身在信息收集、處理和分析等方面的優勢,能夠發揮對被投資公司的外部監督管理作用,這兩方面的因素都有可能使被投資上市公司的重大會計差錯發生的可能性降低,進而重大會計差錯財務重述發生的可能性也相應降低。

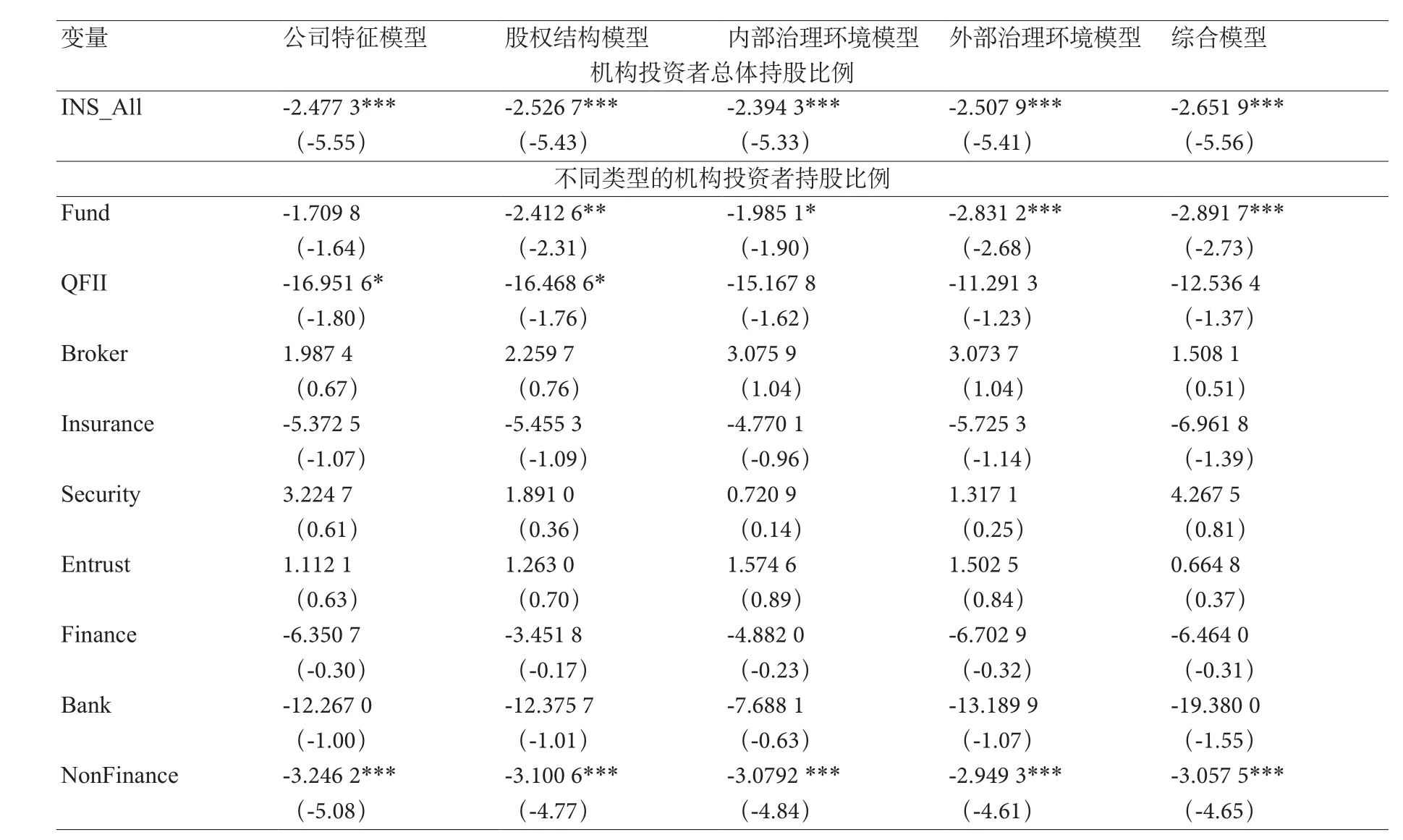

表6 關于重大會計差錯發生可能性的回歸結果

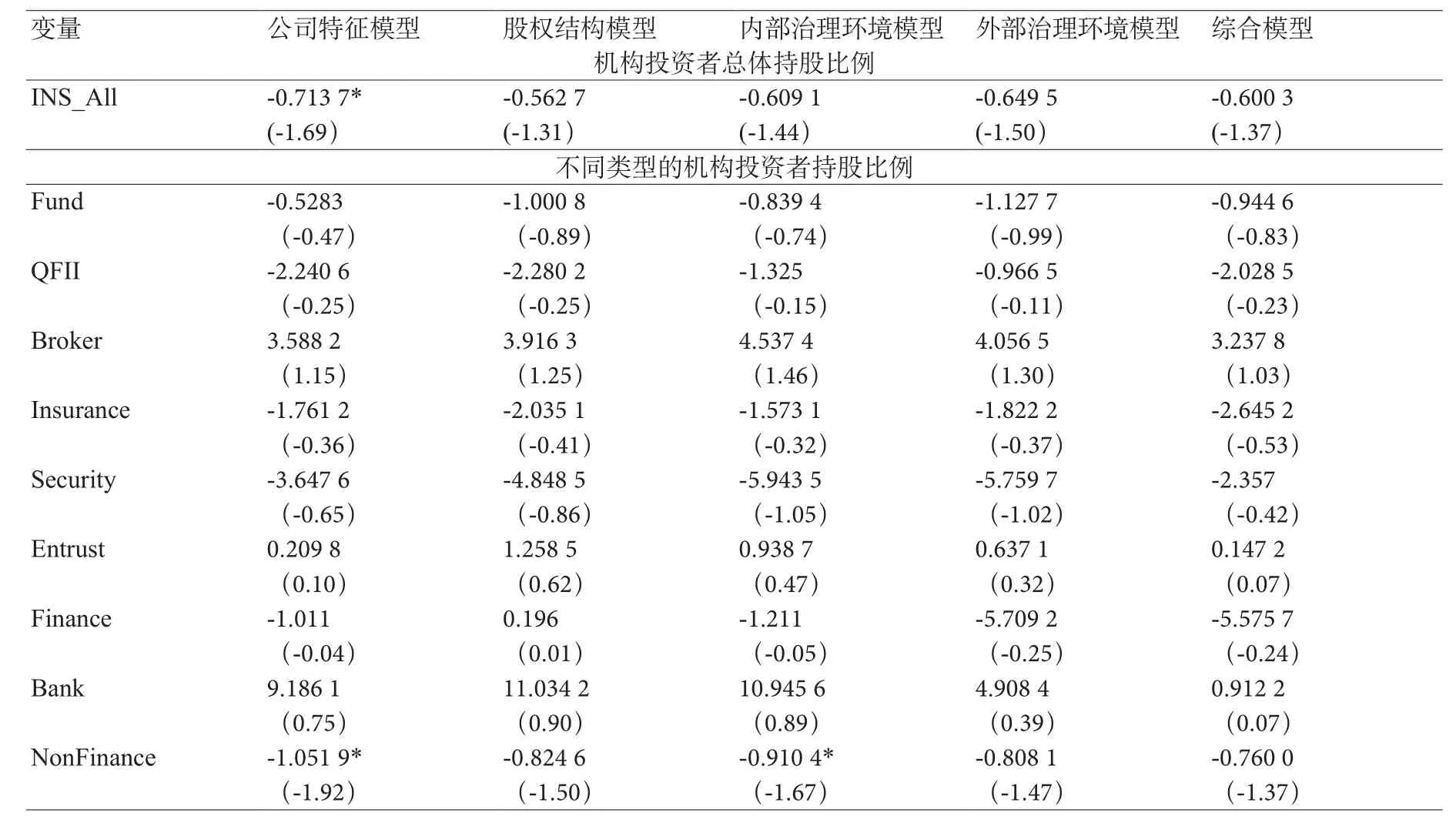

表7 關于重大會計差錯重述發生可能性的回歸結果

(2)不同類型機構投資者持股與上市公司重大會計差錯財務重述

從表6的回歸結果可以看出,在控制了其他變量之后,證券投資基金除了在公司特征模型中與重大會計差錯發生可能性不顯著相關外,在股權結構、內部治理環境、外部治理環境以及綜合模型中,分別在5%、10%、1%、1%的水平上與重大會計差錯發生可能性顯著負相關,即驗證了假設H2a。說明證券投資基金持股降低了上市公司發生重大會計差錯的可能性。其次,在控制了其他變量以后,QFII在公司特征模型以及股權結構模型中均在10%的水平上與重大會計差錯發生可能性顯著負相關,說明QFII持股也降低了公司發生重大會計差錯的可能性,即驗證了假設H3a。QFII憑借其豐富的投資經驗以及成熟理性的投資理念,在選擇其投資對象時比較看重上市公司的成長性和流動性,且比較重視上市公司的產業地位、資產質量、競爭優勢等因素,可以看出,這些上市公司本身就是優質公司,自身有很強的管理能力,如果沒有特殊目的,出現重大會計差錯的幾率可能很小。但是從表7中可以看出,證券投資基金和QFII與重大會計差錯重述發生可能性的相關性為負但是不顯著,沒有驗證假設H2b、H3b。原因可能是,這兩類機構投資者通常屬于長期戰略型投資者,選擇的目標公司本身就屬于高質量的上市公司,通常會對相關法律法規嚴格遵守,公司內部對于發現的重大會計差錯會按照政策規定進行重述披露,證券投資基金以及QFII這樣的外部投資者并不會比公司內部管理層更快速地發現差錯,在被投資公司自身比較自覺的情況下,外部的機構投資者相對滯后的監督管理作用也就不大了。

然后,表6的結果表明在控制了其他變量之后,無論是各個分模型還是綜合模型,非金融類上市公司持股比例均與重大會計差錯發生可能性在1%的水平上顯著負相關,即驗證了假設H8a。而從表7的結果可以看出,非金融類上市公司持股比例與重大會計差錯重述行為在10%的水平上顯著負相關,從而驗證了假設H8b。說明非金融類上市公司持股降低了重大會計差錯以及財務重述發生的可能性。從描述性統計中也可以看出,非金融類上市公司持股比例通常較高,有些甚至成為上市公司的控制性股東,所以非金融類上市公司可以通過參加被投資公司股東大會以及董事會主導甚至決定被投資公司的經營策略,對上市公司產生極其重要的影響。另外,非金融類上市公司的投資可能出于補充自身業務的需要,自身的經營業績與被投資公司可能息息相關,所以,非金融類上市公司有動機也有意愿提高被投資公司業績和公司治理效率,提升信息披露質量,從而降低重大會計差錯發生可能性。

而其他六類機構投資者(證券公司、社會保障基金、保險公司、信托公司、財務公司、銀行)與上市公司重大會計差錯以及財務重述的發生可能性都沒有顯著的關系,驗證了H4a、H5a、H6a、H7a、H9a、H10a、H4b、H5b、H6b、H7b、H9b、H10b。主要是由于這些機構投資者持股比例較低,參與上市公司治理和經營管理的成本收益不匹配,不太有動力和能力參與到上市公司治理中去。另外一個原因是,這些機構投資者通常與被投資公司存在著較為密切的商業關系,比如保險公司可能為被投資公司提供著保險服務,銀行可能為被投資公司提供信貸等,這種商業關系使機構投資者在質疑或反對被投資上市公司時產生顧慮,因為如果機構不順從被投資公司管理層的決定,他們可能會遭受到商業上的打壓,機構就會權衡反對管理層可能帶來的損失以及不予干預保持中立帶來的收益。機構投資者通常為了保證與被投資公司之間的業務關系,弱化對被投資公司的監管,消極地參與上市公司的運營管理,從而不能有效發揮外部監督作用。

4. 穩健性檢驗

(1)年度行業中位數調整

由于機構投資者持股比例在不同年度和行業之間差距較大,所以本文對該主要解釋變量進行“年度行業中位數調整”后進行穩健性檢驗。

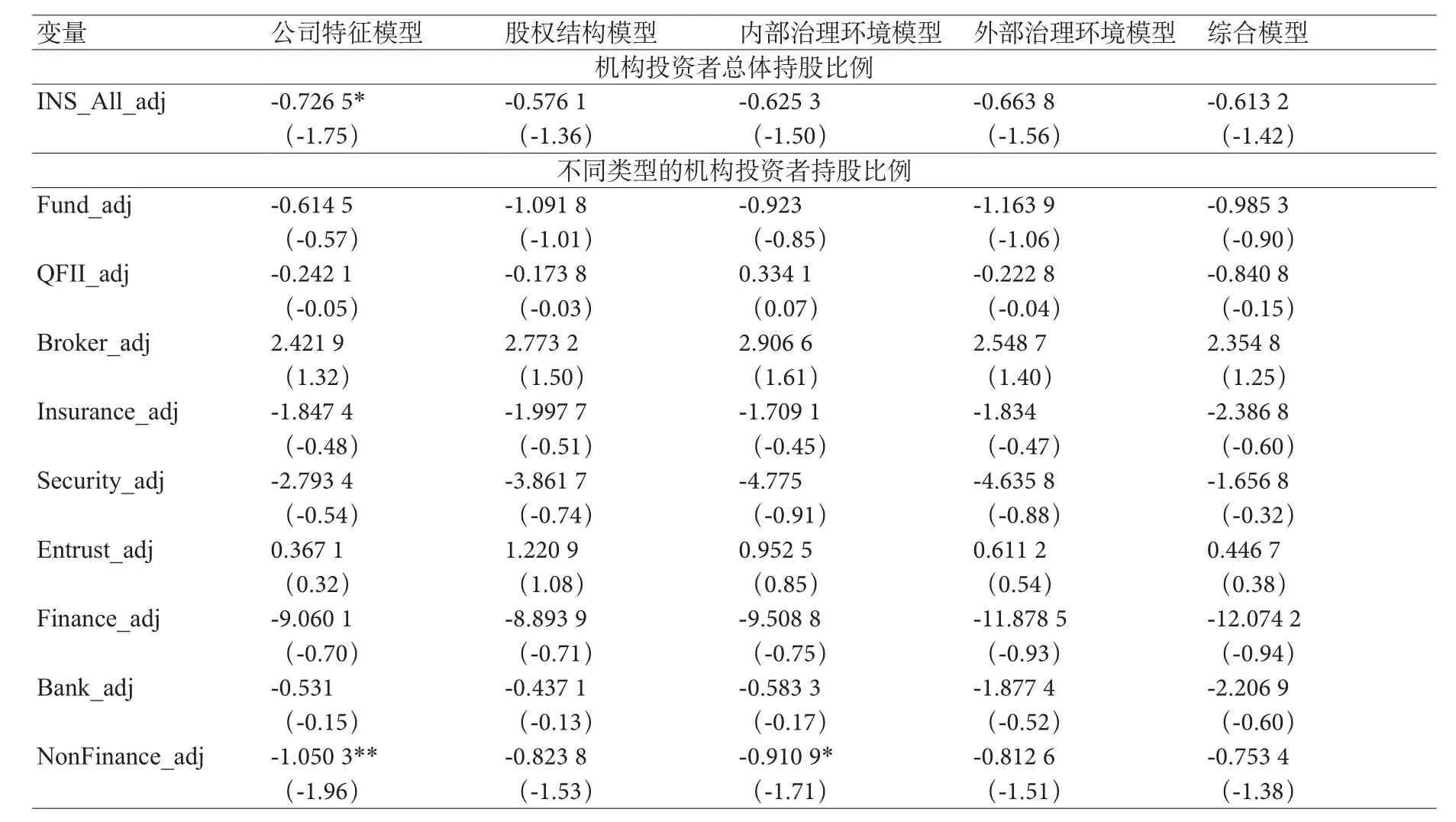

關于重大會計差錯發生可能性的穩健性檢驗結果如表8所示。可以看出,機構總體持股抑制了重大會計差錯的發生,且在1%的水平上顯著;不同類型的機構中只有證券投資基金、QFII以及非金融類上市公司持股比例與重大會計差錯發生可能性顯著負相關,其他類型的機構投資者則沒有顯著影響,這些結論與之前的研究結果是一致的。

表8 關于重大會計差錯發生可能性研究的穩健性檢驗結果

(續表)Finance_adj -7.428 7 -6.324 4 -7.119 6 -9.512 -9.327 4(-0.60) (-0.53) (-0.59) (-0.80) (-0.77)Bank_adj -1.585 3 -2.040 8 -1.200 6 -2.453 6 -3.039 5(-0.48) (-0.63) (-0.38) (-0.74) (-0.89)NonFinance_adj -3.187 5*** -3.056 1*** -3.027 6*** -2.894 9*** -3.002 1***(-5.05) (-4.74) (-4.82) (-4.58) (-4.61)

關于重大會計差錯財務重述行為發生可能性研究的穩健性檢驗結果如表9所示。可以看出,機構投資者的持股降低了重大會計差錯財務重述發生的可能性;不同類型機構投資者中,只有非金融類上市公司持股比例與重大會計差錯財務重述行為發生可能性顯著負相關,其他的機構都沒有顯著的相關關系,這些結論也與之前的研究是一致的。

表9 關于重大會計差錯財務重述行為發生可能性研究的穩健性檢驗結果

(2)內生性分析

本文之前的實證結果表明,機構投資者總體持股比例與重大會計差錯以及重述發生的可能性顯著負相關,說明機構投資者通過積極參與公司治理提升了信息披露質量。但正如理論分析中提到的,機構投資者本身在選擇目標公司時可能就傾向于信息披露質量較高的上市公司,因為這樣的公司通常治理狀況良好,能夠在一定程度上保證機構投資者的回報率。所以,機構投資者持股與信息披露質量之間必然存在著內生性問題。本文采取以下兩種方法進行分析:

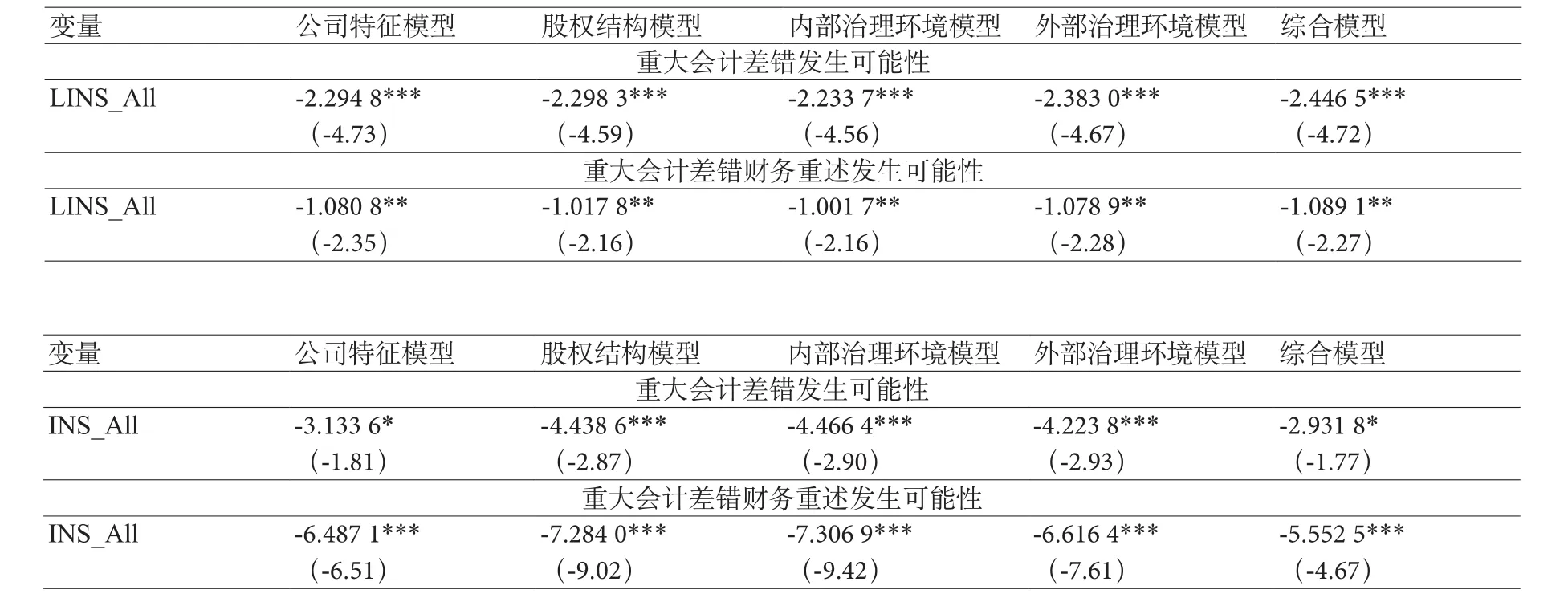

第一,采用機構投資者總體持股比例滯后一年的數據(LINS_All)作為解釋變量進行回歸分析,結果如表10所示。結果表明,即使采用了機構總體持股比例滯后一年的數據進行回歸,機構總體持股比例仍然與重大會計差錯發生可能性以及重大會計差錯財務重述發生可能性顯著負相關,與表6、表7的結果一致。

表10 機構投資者總體持股比例滯后一年數據回歸結果

第二,選用總股本的自然對數(LStock)作為機構總體持股比例(INS_All)的工具變量,采用極大似然估計法進行回歸,LStock滿足作為工具變量的兩個條件:相關性和外生性。上市公司機構總體持股比例與該公司總股本是相關的;同時,上市公司的信息披露質量與其總股本之間并沒有直接的聯系。采用工具變量法的回歸結果如表11所示。從中可以看出,機構總體持股比例與重大會計差錯發生可能性以及重大會計差錯財務重述發生可能性均顯著負相關,也與表6、表7的結果一致。

表11 采用工具變量法的回歸結果

說明本文之前的結論在考慮了內生性之后依然穩健。總體來說,我國機構投資者目前已經初步具備積極監督上市公司、參與公司治理的動機和能力,提高了被投資公司的信息披露質量。

四、研究結論與政策建議

(一)研究結論

本文研究了滬深兩市A股上市公司范圍內,機構投資者持股對公司重大會計差錯及重述的影響。本文所選取的樣本范圍是2003-2016年10月期間發布的重大會計差錯補充或更正公告,分析機構投資者持股如何影響公司重大會計差錯以及財務重述行為的發生。從CSMAR數據庫中取得機構投資者持股相關數據,同時引入公司特征、股權結構、內部治理環境以及外部治理環境四個方面的變量作為控制變量,構建多元回歸模型,通過對數據的搜集整理、描述性統計與分析和多元回歸分析,得到如下研究結論:

第一,關于重大會計差錯發生可能性的研究,本文的研究結論是:(1)在控制其他相關因素的情況下,機構總體持股比例高的上市公司發生重大會計差錯的可能性要更小。該結論表明機構投資者能夠在被投資公司的經營中發揮有效的外部監督管理作用,并且能夠有效提高會計信息質量,增強會計穩健性,對重大會計差錯的發生起到了抑制作用,這與目前大多數觀點是一致的。說明雖然在我國仍不發達的證券市場中,機構投資者的力量尚處于探索階段,但是已初步具備積極參與上市公司治理的意愿和能力。機構投資者可以通過提出議案或直接同公司內部管理層溝通等方式,減少公司內部管理層因自利意識而選擇不恰當行為的機會,促進上市公司遵守相關法律法規,提升會計信息披露質量,減少重大會計差錯的發生。(2)在控制其他相關因素的情況下,證券投資基金、QFII、非金融類上市公司三類機構持股比例高的上市公司發生重大會計差錯的可能性要小些。即這三類機構投資者的持股比例與重大會計差錯發生可能性之間呈顯著負相關關系,但QFII的顯著性并不穩定。而其他類型的機構持股比例與重大會計差錯發生可能性之間雖然負相關,但并不顯著。說明并不是所有類型的機構投資者都對被投資公司的公司治理、會計信息質量等方面起到了積極的促進作用。證券投資基金和非金融類上市公司由于相對較高的持股比例,更有動機和能力參與到上市公司經營管理中去,QFII則由于其豐富的投資經驗以及成熟理性的投資理念,能夠對被投資公司發揮有效的外部監督作用。而其他類型的機構投資者由于持股數量和規模方面的劣勢,沒有足夠的動機和能力參與到上市公司經營管理中。

第二,關于重大會計差錯重述行為發生可能性的研究,本文的研究結論是:(1)在控制其他相關因素的情況下,機構總體持股比例與重大會計差錯重述發生可能性顯著負相關,但并不穩定。說明在中國仍不發達的證券市場中,由于上市公司“一股獨大”的問題以及機構投資者規模的限制,機構投資者對上市公司經營和治理有效性的影響有限。或者機構投資者可能由于自身內部的代理問題、短期業績壓力或者自身股權結構產生的利益沖突,抑或機構投資者本身就與被投資公司有一些商業關系,降低了抑制上市公司治理缺陷的意愿。(2)在控制其他相關因素的情況下,只有非金融類上市公司持股比例與重大會計差錯重述行為的發生顯著負相關,但是顯著性較弱且不穩定。說明不同類型的機構投資者在決定是否參與被投資公司經營治理時可能都存在著前述問題,導致外部治理作用的發揮不佳。

(二)政策建議

根據之前得出的研究結論,本文提出以下四項政策建議:

第一,加強上市公司財務人員對財務相關法律法規的學習以及職業道德觀念。上市公司發生重大會計差錯一方面是由于相關財務人員對于法律法規認識理解不到位,造成業務處理錯誤。另一方面也可能是由于財務人員意識松懈,沒有重視自己的工作,造成一些失誤,甚至出于自身利益的需求,知錯犯錯,選擇法律法規不允許的處理方法或會計政策。所以上市公司自身或者政府相關機構應該經常開設財務相關政策知識的培訓講解課程,特別是當一些新政策發布時,應組織相關人員進行深入學習。除了相關知識的學習,還應不斷強化財務人員的職業道德,制定相應的獎懲措施,鼓勵財務人員積極認真做好自己的工作。

第二,進一步規范法律法規中財務重述的相關標準。目前我國資本市場上財務重述特別是重大會計差錯財務重述現象發生頻率較高,然而本文在收集重大會計差錯財務重述相關公告的過程中發現,各上市公司對重大會計差錯的更正調整公告并沒有統一的格式,不同公司對重大會計差錯重述說明的格式、內容、詳細程度等都不一致。這些缺乏統一格式的重大會計差錯重述相關公告,增加了廣大財務報表使用者及學術研究者在對比不同公司或者同一公司不同時期時的難度。針對這一現象,相關部門應該盡快規范財務重述的相關認定和披露的標準,包括重大會計差錯及財務重述發生的原因、時間、更正或調整的方法、涉及的項目以及金額等。

第三,進一步完善資本市場的法律環境。真正能夠促進我國資本市場和上市公司整體治理水平不斷發展的重要因素就是相關法律法規以及制度背景。我國機構投資者不僅存在持股比例較低問題,還存在著對上市公司的股權控制力較差以及自身持股流動性過強的問題。這一方面的原因是機構投資者自身持股比例較低,不能有效地參與上市公司經營治理,另一方面的原因也正是我國資本市場整體法律環境薄弱,導致機構為了牟取利益而頻繁買賣證券和進行價格操縱。所以只有不斷完善我國資本市場的法律環境,使機構投資者成為被投資公司的安定股東,減少其投機行為,才能促使機構投資者發揮出應有的外部監管作用,減少上市公司重大會計差錯及其重述現象的發生。

第四,繼續促進我國資本市場中機構投資者數量和規模的不斷擴大。在發達的證券市場中,機構投資者占有重要地位。近些年來,我國證券市場機構投資者的數量、市值比重或者資產規模等雖然已經取得巨大的進步,但相較于發達市場仍有很大的上升空間。所以我國應繼續對機構投資者的發展給予政策支持,進一步放松對機構投資者的投資限制,同時進一步降低國有持股比例,使機構投資者有更大的意愿參與上市公司經營治理,不斷減少重大會計差錯及財務重述發生可能性,提升我國上市公司的整體治理水平。

[1]薄仙慧,吳聯生.國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009,(2): 81-91+160.

[2]陳曉敏,胡玉明.財務重述公司盈余反應系數研究:基于中國上市公司年報財務重述的經驗證據[J].證券市場導報,2011,(10):37

[3]程書強.機構投資者持股與上市公司會計盈余信息關系實證研究[J].管理世界,2006(9):128-137.

[4]傅勇,譚松濤.股權分置改革中的機構合謀與內幕交易[J].金融研究,2008,(3):78-102.

[5]高芳.公司治理、管理者代理問題與財務重述研究[J].南開管理評論,2016,(3):168-177.

[6]高雷,張杰.公司治理、機構投資者與盈余管理[J].會計研究,2008,(9):63-73.

[7]耿志民.中國QFII的投資行為與制度安排研究[J].亞太經濟,2006,(2):94-96+100.

[8]何威風,劉啟亮.我國上市公司高管背景特征與財務重述行為研究[J].管理世界,2010,(7):144-155.

[9]李剛,張海燕.解析機構投資者的紅利甄別能力[J].金融研究,2009,(1):165-178.

[10]李雙海,李海英.機構持股、中小投資者保護與會計盈余質量[J].山西財經大學學報,2009,12:108-113.

[11]李維安,李濱.機構投資者介入公司治理效果的實證研究:基于CCGI的經驗研究[J].南開管理評論,2008,(1):4.

[12]林煒堅.我國證券公司的業務結構與發展研究[J].中國市場,2016,(11):116-117.

[13]繆毅,管悅.制度環境與機構投資者治理:基于真實盈余管理的視角[J].證券市場導報,2014,(10):18-23.

[14]莫婷.我國股票市場的QFII投資特征研究[J].中國市場,2014,(37):19-21.

[15]史金艷,劉芳芳,戴望秀,李延喜.基金持股行為特征與上市公司績效:來自中國資本市場2005~2011年面板數據的經驗證據[J].系統工程,2012,(10):10-18.

[16]孫光國,劉爽,趙健宇.大股東控制、機構投資者持股與盈余管理[J].南開管理評論,2015,(5):75-84.

[17]譚勁松,林雨晨.機構投資者對信息披露的治理效應——基于機構調研行為的證據[J].南開管理評論,2016,(5):115-126.

[18]王震.機構投資者持股與會計穩健性[J].證券市場導報,2014,(5):14-19.

[19]吳昊旻,吳春賢,楊興全.懲戒風險、事務所規模與審計質量:來自中國審計市場的經驗證據[J].審計研究,2015,(1):75-83.

[20]吳曉暉,姜彥福.我國資本市場新興治理力量監管有效性的實證研究[J].金融研究,2006,(12):140-152.

[21]徐莉萍,辛宇.媒體治理與中小投資者保護[J].南開管理評論,2011,(6):36-47+94.

[22]楊忠蓮,楊振慧.獨立董事與審計委員會執行效果研究——來自報表重述的證據[J].審計研究,2006,(2):81-85+51.

[23]姚瑤,黃曼行.機構投資者持股與財務重述:基于中國資本市場的經驗證據[J].山西財經大學學報,2010,(5):85-92.

[24]葉建芳,趙勝男,李丹蒙.機構投資者的治理角色:過度投資視角[J].證券市場導報,2012,(5):27-35.

[25]葉松勤,徐經長.大股東控制與機構投資者的治理效應:基于投資效率視角的實證分析[J].證券市場導報,2013,(5):35-42.

[26]張曉東.保險公司持股偏好的實證研究[J].保險研究,2013,(7):34-41.

[27]朱怡橋.財務公司的金融功能與模式[J].中國金融,2016,(7):91-93.

[28]Anderson K. L. and Yohn T. L., The Effect of 10-K Restatements on Firm Value, Information Asymmetries, and Investors’ Reliance on Earnings, Working Paper, Georgetown University,2002.

[29]Anup Agrawal, Sahiba Chadha. Corporate Governance and Accounting Scandals[J].Journal of Law and Economics,2005,48(2):371-406.

[30]David B. Farber. Restoring Trust after Fraud: Does Corporate Governance Matter?[J].The Accounting Review,2005,80(2):539-561.

[31]Drucker. Reckoning with the Pension Fund Revolution[J],Harvad Business Review,1991,69(2):106-114.

[32]Farooq Omar, El Jai Hind. Ownership Structure and Earnings Management: Evidence from the Casablanca Stock Exchange[J].International Research Journal of Finance and Economics.2012,84:95-105.

[33]Jared Harris, Philip Bromiley. Incentives to Cheat: The Inf l uence of Executive Compensation and Firm Performance on Financial Misrepresentation[J].Organization Science,2007,18(3):350-367.

[34]Jennifer R. Joea, Henock Louisa, Dahlia Robinsona. Managers' and Investors' Responses to Media Exposure of Board Ineffectiveness[J].Journal of Financial and Quantitative Analysis,2009,44(3):579-605.

[35]Kamran Ahmed, John Goodwin.An Empirical Investigation of Earnings Restatement by Australian Firms[J]. Accounting and Finance,2007,41(1):1-22.

[36]Najah Attig, Sean Cleary, Sadok El Ghoul, Omrane Guedhami. Institutional Investment Horizon And Investment-Cash Flow Sensitivity[J].Journal of Banking and Finance,2012,36(4):1163-1180.

[37]Natasha Burnsa, Simi Kediab. The Impact of Performance based Compensation on Misreporting[J].Journal of Financial Economics,2006,79(1):35-67.

[38]Owers J. E., C.-M. Lin and R. C. Rogers. The informational Content and Valuation Ramif i cations of Earnings Restatements[J].International Business and Economics Research Journal,2002,(1):71-84.

[39]Pound John. Proxy Contests and the Eff i ciency of Shareholder Oversight[J].Journal of Financial Economics,1988,20(1-2):237-265.

[40]William R. Kinney,Jr. Linda S. McDaniel. Characteristics of Firms Correcting Previously Reported Quarterly Earnings[J].Journal of Accounting and Economics,1989,11(1):71-93.

[41]Zoe-Vonna Palmrose, Vernon J. Richardson, Susan Scholz. Determinants of Market Reactions to Restatement Announcements [J].Journal of Accounting and Economics,2004,37(1):59-89.

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27