行業(yè)前景、市場占先與產(chǎn)能過剩

2018-03-31 06:19:29徐齊利王文舉聶新偉

產(chǎn)業(yè)經(jīng)濟評論 2018年2期

徐齊利,王文舉,聶新偉

一、引言

產(chǎn)能過剩(Excess Capacity)是指企業(yè)在生產(chǎn)時均衡的實際產(chǎn)出低于其在投產(chǎn)時設(shè)定的產(chǎn)能產(chǎn)出,其表現(xiàn)是產(chǎn)能利用率或設(shè)備利用率過低,其效應(yīng)是資源配置效率受損、生產(chǎn)要素出現(xiàn)未能得到充分利用的閑置現(xiàn)象(徐齊利和聶新偉,2017)。與之相對的一個概念是產(chǎn)能短缺(Shortage Capacity)。從建國以來60多年的社會主義經(jīng)濟實踐來看,計劃經(jīng)濟體制的資源配置效應(yīng)之一是以賣方勢力為特征的產(chǎn)能短缺,市場經(jīng)濟體制的資源配置效應(yīng)之一是以買方勢力為特征的產(chǎn)能過剩,且隨著計劃經(jīng)濟體制向市場經(jīng)濟體制的不斷轉(zhuǎn)變,各行各業(yè)的產(chǎn)能短缺會不斷消退、產(chǎn)能過剩會不斷涌現(xiàn)。社會主義中國 60 多年的經(jīng)濟實踐史在生產(chǎn)能力上之所以會有如此表現(xiàn),這是由產(chǎn)能短缺的計劃本質(zhì)和產(chǎn)能過剩的市場本質(zhì)決定的。對于產(chǎn)能短缺的計劃本質(zhì),學(xué)界對之已有深刻且經(jīng)典的論述(Kornai,1980),相比之下,對于產(chǎn)能過剩的市場本質(zhì),學(xué)界的研究積累明顯不足。為深入理解產(chǎn)能過剩的市場本質(zhì),具體到解釋占先企業(yè)的捕食性行為是否存在及如何導(dǎo)致行業(yè)產(chǎn)能過剩的,本文分別對行業(yè)前景屬性(好與差)、行業(yè)準(zhǔn)入屬性(壁壘與自由)、行業(yè)投資屬性(輕資產(chǎn)與重資產(chǎn))三者不同組合下市場占先均衡的產(chǎn)能利用效應(yīng)展開數(shù)理分析。 研究發(fā)現(xiàn):(1)對于進(jìn)入壁壘存在的輕資產(chǎn)行業(yè),若行業(yè)前景差,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能適宜;若行業(yè)前景很好,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩。(2)對于進(jìn)入壁壘存在的重資產(chǎn)行業(yè),若行業(yè)前景很差,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能短缺;若行業(yè)前景較差,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能短缺;若行業(yè)前景很好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能適宜;若行業(yè)前景極好,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩。(3)對于進(jìn)入自由的微資產(chǎn)行業(yè),無論行業(yè)前景如何,占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能過剩。(4)對于進(jìn)入自由的輕資產(chǎn)行業(yè),若行業(yè)前景很差,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較差或好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能過剩。(5)對于進(jìn)入自由的重資產(chǎn)行業(yè),若行業(yè)前景極差,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能短缺;若行業(yè)前景很差,則占先 均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較差或好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能過剩。

對于深入認(rèn)識產(chǎn)能過剩的市場本質(zhì),該發(fā)現(xiàn)的學(xué)術(shù)價值有三:(1)與需求不足和產(chǎn)能過剩之間孿生關(guān)系論的流行觀點不同,需求不足可能導(dǎo)致產(chǎn)能過剩,但也可能導(dǎo)致產(chǎn)能短缺,而且產(chǎn)能過剩也有可能是需求過旺所致,總之,需求不足與產(chǎn)能過剩并非硬幣正反面的孿生關(guān)系。(2)行業(yè)前景良好時,潮涌現(xiàn)象導(dǎo)致產(chǎn)能過剩的表現(xiàn)形式除潛在企業(yè)的市場進(jìn)入潮涌外,還會表現(xiàn)為在位企業(yè)的產(chǎn)能擴張潮涌。(3)企業(yè)家在信息不對稱或不完全、抑或市場不確定時因投產(chǎn)和生產(chǎn)決策不對等導(dǎo)致產(chǎn)能過剩,即便在信息對稱且完全而且市場確定時,其投產(chǎn)和生產(chǎn)決策也會不對等,進(jìn)而導(dǎo)致產(chǎn)能過剩。

在產(chǎn)能過剩形成機理相關(guān)文獻(xiàn)的邊際貢獻(xiàn)上,本研究表明,Eaton & Lipsey(1979)關(guān)于市場占先導(dǎo)致行業(yè)產(chǎn)能持續(xù)性過剩的經(jīng)典論斷是市場占先均衡在特殊情形下的結(jié)果, Eaton &Lipsey(1979)的經(jīng)典命題是本文命題的特例。在產(chǎn)業(yè)政策的設(shè)計指導(dǎo)上,該研究對防范產(chǎn)能過剩的實踐啟示為,準(zhǔn)確識別行業(yè)的準(zhǔn)入屬性、前景屬性、投資屬性是準(zhǔn)確預(yù)警行業(yè)是否產(chǎn)能過剩、準(zhǔn)確預(yù)測何時過剩、準(zhǔn)確預(yù)演如何過剩的必要且充分條件;對化解產(chǎn)能過剩的實踐啟示為,供給側(cè)出的問題(如重復(fù)建設(shè)導(dǎo)致的產(chǎn)能過剩)試圖通過需求側(cè)去解決(如刺激需求)無異于緣木求魚,有時反而會適得其反(如產(chǎn)能反而會進(jìn) 一步加劇過剩)。

本文接下來的結(jié)構(gòu)安排如下:第二部分,文獻(xiàn)綜述,以體現(xiàn)本文在產(chǎn)能過剩形成機理研究的文 獻(xiàn)貢獻(xiàn)和學(xué)術(shù)價值;第三部分,模型初始化,包括建立參照系、設(shè)定研究環(huán)境與基準(zhǔn)點;第四部分,存在行業(yè)進(jìn)入壁壘時的均衡策略及其產(chǎn)能利用效應(yīng),分輕資產(chǎn)行業(yè)、重資產(chǎn)行業(yè)依次展開分析; 第五部分,行業(yè)進(jìn)入自由時的均衡策略及其產(chǎn)能利用效應(yīng),分微資產(chǎn)行業(yè)、輕資產(chǎn)行業(yè)、重資產(chǎn) 行業(yè)依次展開分析;第六部分,對比分析,包括市場占先均衡所致產(chǎn)能過剩的比較靜態(tài)分析和本文觀點與相關(guān)文獻(xiàn)觀點的比較分析;第七部分,實踐啟示,包括防范產(chǎn)能過剩的實踐啟示和化解產(chǎn)能過剩的實踐啟示;第八部分,結(jié)論。

二、文獻(xiàn)綜述

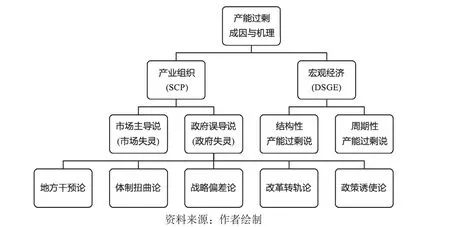

產(chǎn)能過剩成因與機理研究的譜系如圖 1 所示。從學(xué)科歸屬出發(fā)的角度,主要有兩范式四學(xué)說:宏觀 經(jīng)濟DSGE 研究范式下的周期性產(chǎn)能過剩說和結(jié)構(gòu)性產(chǎn)能過剩說與產(chǎn)業(yè)組織SCP 研究范式下的市場主導(dǎo)說和政府誤導(dǎo)說。在宏觀經(jīng)濟范疇內(nèi)研究產(chǎn)能過剩的成因與機理,多見于中國學(xué)者模仿失業(yè)的成因類型(摩擦性失業(yè)、結(jié)構(gòu)性失業(yè)與周期性失業(yè)),提出結(jié)構(gòu)性產(chǎn)能過剩與周期性產(chǎn)能過剩之分,并利用 DSGE 研究范式分析其機理①代表文獻(xiàn)主要有:耿強等(2011)、周瑞輝和廖函(2014)、郭長林(2016)。。在產(chǎn)業(yè)組織范疇內(nèi)研究產(chǎn)能過剩的成因與機理,早見于國外學(xué)者②代表文獻(xiàn)主要有:Chamberlin(1962)、Barzel(1970)。,且主要論述產(chǎn)能過剩的市場機制,即企業(yè)的策略行為是如何導(dǎo)致產(chǎn)能過剩的③代表文獻(xiàn)主要有:Spence(1977)、Eaton & Lipsey(1979)、Dixit(1980)、Barham & Ware(1993)、Janeba(2000)。, 該領(lǐng)域在國外已經(jīng)式微;國內(nèi)關(guān)于產(chǎn)能過剩市場主導(dǎo)說(狹義也稱市場失靈說)的論述起步較晚, 但方興未艾④代表文獻(xiàn)主要有:林毅夫等(2010)、張倩肖和董瀛飛(2014)、徐朝陽和周念利(2015)、賈潤崧和胡秋陽(2016)、曹森和史逸林(2017)、李后建和張劍(2017)。。在產(chǎn)業(yè)組織范疇內(nèi)產(chǎn)能過剩 SCP 研究的另一支學(xué)說——政府誤導(dǎo)說(狹義也稱政府 失靈)興起于中國,目前最為活躍,文獻(xiàn)紛呈,代表性觀點主要有地方干預(yù)論⑤代表文獻(xiàn)主要有:王立國和鞠蕾(2012)、王文甫等(2014)、干春暉等(2015)。、體制扭曲論⑥代表文獻(xiàn)主要有:江飛濤等(2012)、劉航和孫早(2014)、付才輝(2015)、王自鋒和白玥明(2015)、賀京同和何蕾(2016)、鄧淑蓮和朱穎(2017)、韓國高和胡文明(2017)、莫小東(2017)、龐念偉和孫毅(2017)、錢愛民和付東(2017)。、 戰(zhàn)略偏差論⑦代表文獻(xiàn)主要有:周麗群(2014)、余東華和呂逸楠(2015)、楊振兵(2016)、白雪潔和閆文凱(2017)。、改革轉(zhuǎn)軌論⑧代表文獻(xiàn)主要有:修宗峰和黃健柏(2013)、程俊杰(2015)、范林凱等(2015)、陳俊龍和湯吉軍(2016)。、政策誘使論⑨代表文獻(xiàn)主要有:程俊杰(2016);白讓讓(2016)、羅美娟和郭平(2016)、趙卿和曾海艦(2017)。,徐齊利和聶新偉(2017)給出的資源軟約束、環(huán)境硬約束導(dǎo)致產(chǎn)能過剩的演化體系使得政府誤導(dǎo)說的諸多觀點殊途同歸。

圖 1 產(chǎn)能過剩成因與機理研究的譜系圖

本文屬于產(chǎn)業(yè)組織 SCP 研究范式下的市場主導(dǎo)說這一板塊,具體研究占先企業(yè)的捕食性行為是否及如何導(dǎo)致行業(yè)產(chǎn)能過剩的。Eaton & Lipsey(1979)對這一問題首次作過經(jīng)典論述:面對良好的行業(yè)前景,占先企業(yè)在當(dāng)前就采取產(chǎn)能擴張的捕食性策略以阻止?jié)撛谄髽I(yè)進(jìn)入市場分享利潤,產(chǎn)能擴張后的占先均衡使得占先企業(yè)保持壟斷地位的同時也導(dǎo)致了行業(yè)在當(dāng)前和未來出現(xiàn)持續(xù)性的產(chǎn)能過剩。受其思想啟發(fā),與 Eaton & Lipsey(1979)的模型考慮單一的行業(yè)前景屬性和單一的行業(yè)準(zhǔn)入屬性不同,本文考慮多元的行業(yè)前景屬性和多元的行業(yè)準(zhǔn)入屬性,并將 Eaton &Lipsey(1979)忽視了的行業(yè)投資屬性納入考慮,構(gòu)建與 Eaton & Lipsey(1979)完全不一樣的數(shù)學(xué)模型,分別對行業(yè)前景屬性(好與差)、行業(yè)準(zhǔn)入屬性(壁壘與自由)、行業(yè)投資屬性(輕資產(chǎn)與重資產(chǎn))三者不同組合下市場占先均衡的產(chǎn)能過剩機制展開理論分析。在本文的理論框架下,Eaton & Lipsey(1979)關(guān)于市場占先導(dǎo)致行業(yè)產(chǎn)能持續(xù)性過剩的經(jīng)典論斷是市場占先均衡在特殊情形下的結(jié)果,Eaton & Lipsey(1979)的經(jīng)典命題是本文命題的特例。

此外,本文的研究發(fā)現(xiàn)與現(xiàn)有文獻(xiàn)的諸多觀點具有顯著不同,歸納起來主要體現(xiàn)在三個方面:(1)與需求不足和產(chǎn)能過剩之間孿生關(guān)系論的流行觀點①代表文獻(xiàn)主要有:何彬和范碩(2013)、李正旺和周靖(2014)、魯保林和陸茸(2016)。不同,需求不足可能導(dǎo)致產(chǎn)能過剩,但也可能導(dǎo)致產(chǎn)能短缺,而且產(chǎn)能過剩也有可能是需求過旺所致,總之,需求不足與產(chǎn)能過剩并非硬幣正反面的孿生關(guān)系。(2)行業(yè)前景良好時,潮涌現(xiàn)象導(dǎo)致產(chǎn)能過剩的表現(xiàn)形式除潛在企業(yè)的市場進(jìn)入潮涌②代表文獻(xiàn)主要有:林毅夫等(2010)、徐朝陽和周念利(2015)、白讓讓(2016)。外,還會表現(xiàn)為在位企業(yè)的產(chǎn)能擴張潮涌。(3)企業(yè)家不僅存在在信息不對稱或不完全、亦或市場不確定時的投產(chǎn)和生產(chǎn)決策不對等導(dǎo)致產(chǎn)能過剩③代表文獻(xiàn)主要有:林毅夫等(2010) 、徐朝陽和周念利(2015)。,即便在信息對稱且完全而且市場確定時,其投產(chǎn)和生產(chǎn)決策也會不對等,進(jìn)而導(dǎo)致產(chǎn)能過剩。這些發(fā)現(xiàn)是我們關(guān)于產(chǎn)能過剩本質(zhì)在現(xiàn)有認(rèn)知水平上的深化和拓延,具有重要意義。

三、參照系、環(huán)境與基準(zhǔn)點

將市場需求按照時間劃分為兩期:第一期表示當(dāng)前狀態(tài),第二期表示未來狀態(tài)。行業(yè)在第一期(當(dāng)前)和第二期(未來)所面臨的市場(反)需求函數(shù)P1(Q)、P2(Q)分別為:式中θ表示第二期(未來)相對第一期(當(dāng)前)的行業(yè)前景:因為A/k 和θA/k分別反映第一期(當(dāng)前)和第二期(未來)的市場規(guī)模,故當(dāng) θ>1 則說明未來行業(yè)前景好,當(dāng)θ<1則說明未來行業(yè)前景差。為了便于分析,限定0<θ<2,即限定未來前景再好,市場規(guī)模也至多翻一倍;未來前景再差,市場也是有需求的。

投資者進(jìn)入一個行業(yè)形成企業(yè)都要先后經(jīng)歷兩個階段:投產(chǎn)階段和生產(chǎn)階段。在起初的投產(chǎn)階段,投資者一次性固定投資 F 形成生產(chǎn)能力 K,企業(yè)進(jìn)入行業(yè)。在隨后的生產(chǎn)階段,企業(yè)進(jìn)入市場,前期用于建立產(chǎn)能的固定投資 F 在此時已經(jīng)沉沒,沉沒成本則演變?yōu)樯a(chǎn)階段的固定成本;在產(chǎn)能約束下,企業(yè)在產(chǎn)品生產(chǎn)與銷售過程中發(fā)生運營成本,它是隨產(chǎn)品數(shù)量而定的可變成本。為了便于分析,建模時只考慮投產(chǎn)階段的一次性固定投資成本 F 和生產(chǎn)階段企業(yè)生產(chǎn)運營的邊際成本 c,且 c<A,生產(chǎn)階段除前期投資在本期形成沉沒成本外,假設(shè)不再發(fā)生其他固定成本。

為便于后續(xù)的均衡分析結(jié)果有對比依據(jù),先確定三個參照系:完全競爭、完全壟斷與雙寡頭古諾競爭。完全競爭下,?第一期(當(dāng)前)和第二期(未來)的市場產(chǎn)出、,價格、及單個企業(yè)的運營利潤 、 分別為:

完全壟斷下,第一期(當(dāng)前)和第二期(未來)的市場產(chǎn)出Q1

m、Q2

m,價格p1

m、p2m及單個企業(yè)的運營利潤、分別為:

雙寡頭古諾競爭下,第一期(當(dāng)前)和第二期(未來)的市場產(chǎn)出Q1

d、Q2

d,價格p1

d、p2d及單個企業(yè)的運營利潤、分別為:

所要研究的問題是在一定的現(xiàn)實環(huán)境下內(nèi)生的,即導(dǎo)致問題的環(huán)境是外生的,模型化所要研究的問題必須先對環(huán)境特征進(jìn)行必要的模型化外生處理和假定。

環(huán)境特征之一 ——市場占先與壟斷:第一期(當(dāng)前)行業(yè)內(nèi)若有則僅有一個企業(yè)。為便于分析,將該企業(yè)稱為占先企業(yè)。市場占先意味著占先企業(yè)在第一期(當(dāng)前)同時也是壟斷企業(yè)。例如,對于水泥行業(yè)而言,水泥企業(yè)的銷售半徑只有200公里,當(dāng)一個水泥企業(yè)在某地落戶,則該企業(yè)方圓200公里的水泥市場由它占先。

環(huán)境特征之二 ——投資與產(chǎn)能:要生產(chǎn)一定單位的產(chǎn)出必先建立不少于該單位的產(chǎn)能。根據(jù)資產(chǎn)專用性的特征,很多生產(chǎn)裝備都是成套配置的,這就意味著產(chǎn)能不是像產(chǎn)量一樣連續(xù)可變,而是以成套的形式如 K,2K,3K,…來變動和計量。與之相對應(yīng),用于產(chǎn)能的投資金額也是成套不連續(xù)可分的:為建立 K,2K,3K,…的產(chǎn)能則分別需要 F,2F,3F,…的投資。為下文的模型化分析不引入過多額外因素,假設(shè)單套產(chǎn)能 K 的造價 F 在第一期(當(dāng)前)和第二期(未來)保持恒定,即產(chǎn)能造價不隨時間變化。為下文模型分析時數(shù)學(xué)處理的方便,根據(jù)上述三個參照系,進(jìn)一步假設(shè),一個基本投資 F 單位形成一個基本產(chǎn)能單位K=(A?c)/(2k)=,即占先企業(yè)的壟斷產(chǎn)出。現(xiàn)實中,占先企業(yè)不會把產(chǎn)能設(shè)置低于該水平,否則在產(chǎn)能約束下生產(chǎn)時會發(fā)現(xiàn)企業(yè)該掙到的錢卻沒去掙,讓盈利機會白白流失,理性的企業(yè)主不會這么干;現(xiàn)實中,企業(yè)的實際產(chǎn)能很可能會高于該水平,如若這樣,則在第一期(當(dāng)前)占先企業(yè)的實際產(chǎn)出小于其產(chǎn)能則是一種產(chǎn)能的自然性過剩,與本文的主題行業(yè)前景、市場占先與產(chǎn)能過剩的關(guān)系不大,而且這種自然性過剩水平始終存在且恒定,故在模型化的時候?qū)⑵錃w零化處理。

環(huán)境特征之三—— 投產(chǎn)與生產(chǎn):企業(yè)投產(chǎn)時付出投資成本,生產(chǎn)時獲得運營利潤,只有當(dāng)?shù)谝黄冢ó?dāng)前)和第二期(未來)的運營利潤總額不小于產(chǎn)能投資總額,企業(yè)才會進(jìn)入行業(yè)。在核算運營利潤總額和產(chǎn)能投資總額時,設(shè)第二期(未來)對第一期(當(dāng)前)的貼現(xiàn)因子為 R。

經(jīng)濟模型不能是空中樓閣,它的構(gòu)建要有一定的根基,否則由模型得出的均衡結(jié)果及其效應(yīng)就虛無縹緲,無所適從。確定模型的根基就是確定基準(zhǔn)點,從一定的基準(zhǔn)點出發(fā)才能進(jìn)行均衡策略分析。所謂基準(zhǔn)點就是外生環(huán)境參數(shù)的適當(dāng)組合,所謂不同的基準(zhǔn)點就是該組合下外生環(huán)境參數(shù)的不同取值。為什么很多經(jīng)濟政策在美國有效而用于中國卻無效?為什么很多經(jīng)濟機制在過去有效而現(xiàn)在卻失效?究其原因是忽略了經(jīng)濟政策和經(jīng)濟機制的適用性是有基準(zhǔn)點依賴的。基準(zhǔn)點是對外生環(huán)境參數(shù)的高度凝練,即對于多維的環(huán)境參數(shù)及其取值,通過一定的組合將其降維成一至兩個基準(zhǔn)點參數(shù)及其取值。本文接下來的分析模型、均衡策略結(jié)果及其產(chǎn)能利用效應(yīng)都是從下面兩個不同的基準(zhǔn)點出發(fā),分別展開的。

四、行業(yè)進(jìn)入壁壘與產(chǎn)能過剩

(一)輕資產(chǎn)行業(yè)進(jìn)入壁壘與產(chǎn)能過剩

當(dāng)1<θ<2,占先企業(yè)面對第二期(未來)良好的行業(yè)前景,將做出是否擴大生產(chǎn)進(jìn)而是否擴大產(chǎn)能的選擇,以及如若有必要擴大產(chǎn)能,則需要選擇到底在第一期(當(dāng)前)還是在第二期(未來)擴大產(chǎn)能。對于存在行業(yè)進(jìn)入壁壘的占先企業(yè)而言,前后兩期的產(chǎn)能投資成本都是 F,考慮折現(xiàn) F<RF 后,顯然,選擇第二期擴大產(chǎn)能更為有利。故占先企業(yè)如若擴大產(chǎn)能則會選擇在第二期(未來)實施。

單從第二期(未來)能夠獲得運營利潤來看,似乎擴大產(chǎn)能更為有利,因為擴大產(chǎn)能能夠帶來的運營利潤,而維持產(chǎn)能帶來的運營利潤小于。但擴大產(chǎn)能又產(chǎn)生了投資成本 F,而維持產(chǎn)能則不會發(fā)生投資成本。所以,面對良好的行業(yè)前景,占先企業(yè)在第二期(未來)到底是擴大產(chǎn)能還是維持產(chǎn)能,需根據(jù)前后兩期的運營利潤中扣除投資成本后的凈利潤而定,若擴大產(chǎn)能導(dǎo)致前后兩期合計凈利潤高于維持產(chǎn)能時前后兩期合計凈利潤現(xiàn)值,則占先企業(yè)在第二期(未來)會選擇擴大產(chǎn)能,反之則會選擇維持產(chǎn)能。

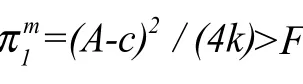

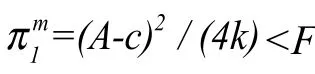

在此情形下,占先企業(yè)在第二期(未來)選擇維持原有產(chǎn)能不變。如此,則占先企業(yè)在第二期(未來)是滿負(fù)荷運營,產(chǎn)能利用率?=1。情形1.4:當(dāng)1+2 kF/A<θ<2,即行業(yè)前景很好。占先企業(yè)擴大產(chǎn)能導(dǎo)致前后兩期凈利潤合計現(xiàn)值大于維持產(chǎn)能時前后兩期凈利潤合計現(xiàn)值,即:

命題1(1)揭示的是一種尷尬處境:一方面,市場有需求,另一方面,企業(yè)卻停業(yè)不產(chǎn),處于僵尸狀態(tài)。命題1(1)(2)是因為市場需求不足致使行業(yè)出現(xiàn)產(chǎn)能過剩;與之恰好對立,命題1(4)則是市場需求過旺致使投資過度進(jìn)而行業(yè)出現(xiàn)產(chǎn)能過剩。當(dāng)然,命題1(3)的市場需求旺盛卻沒有招致行業(yè)產(chǎn)能過剩。綜合分析命題1(1)至(4)則有下面推論1成立。

推論1:對存在進(jìn)入壁壘的輕資產(chǎn)行業(yè)而言,產(chǎn)能過剩與需求不足并無必然聯(lián)系:需求不足能夠?qū)е庐a(chǎn)能過剩,需求旺盛同樣也能導(dǎo)致產(chǎn)能過剩。

對于推論1的前半部分 —— 需求不足能夠?qū)е庐a(chǎn)能過剩自在人們直覺之中,現(xiàn)實案例太多,對于推論1的后半部分 —— 需求旺盛同樣也能導(dǎo)致產(chǎn)能過剩,則常被人所忽視,很難憑直覺感知。典型事實之一就是,改革開放后,隨著居民收入的持續(xù)增長,社會需求日益擴大,如此則各行業(yè)投資日益擴大,中國很快告別以賣方勢力為特征的短缺經(jīng)濟,全面進(jìn)入以買方勢力為特征的過剩經(jīng)濟。典型事實之二就是,縱觀歷史,市場需求總是不斷在擴大的,如此則產(chǎn)能過剩在一定程度上也是一種歷史必然。確實如此,人類社會從石器文明→游牧文明→農(nóng)耕文明→蒸汽文明→電氣文明→當(dāng)今信息文明,人類的需求是在不斷擴大的,產(chǎn)能過剩也隨之在不斷加劇。

(二)重資產(chǎn)行業(yè)進(jìn)入壁壘與產(chǎn)能過剩

這就是說,在此情形下,巨大的市場需求能給予生產(chǎn)者足夠的運營利潤以激勵其為市場提供產(chǎn)品,然而高昂的產(chǎn)能投資成本使得他面對市場需求只能望洋興嘆:第一期(當(dāng)前)和第二期(未來),投資者都不會投資該行業(yè),這個市場根本無法建立起來。對此,面對旺盛的市場需求卻因投資成本過高而致使產(chǎn)能短缺。

這就是說,在此情形下,一方面需求旺盛,另一方面投資雖高但尚可接受,雙重利好使得占先企業(yè)在第二期(未來)擴大產(chǎn)能后的生產(chǎn)階段產(chǎn)能利用率為(θA?c)/[2(A?c)]<1,出現(xiàn)一定程度的過剩。綜合上述七種情形的分析,有下面的命題2成立。

(6)若行業(yè)前景極好,則當(dāng)前是滿負(fù)荷運營,產(chǎn)能適宜,未來卻是低負(fù)荷運營,出現(xiàn)產(chǎn)能過剩。即形式上,若第二期(未來)行業(yè)前景指數(shù)占先企業(yè)在第一期(當(dāng)前)產(chǎn)能利用率?1=1,在第二期(未來)面對巨大的市場需求而擴大產(chǎn)能使得產(chǎn)能利用率?2<1。

命題2(1)揭示的是一種需求不足與產(chǎn)能短缺并存的狀態(tài),命題2(2)揭示的則是一種需求不足與產(chǎn)能過剩并存的狀態(tài);命題2(3)(5)揭示的是一種需求旺盛與產(chǎn)能短缺并存的狀態(tài),命題2(6)則揭示的是一種需求旺盛與產(chǎn)能過剩并存的狀態(tài)。如此,則有下面的推論2成立。

推論2:對存在進(jìn)入壁壘的重資產(chǎn)行業(yè)而言,產(chǎn)能過剩與需求不足并非硬幣的正反面,需求不足時,可能出現(xiàn)產(chǎn)能過剩,也可能出現(xiàn)產(chǎn)能短缺;需求旺盛時,可能出現(xiàn)產(chǎn)能短缺,也有可能出現(xiàn)產(chǎn)能過剩。

在一定市場需求下,產(chǎn)能短缺比產(chǎn)能過剩對社會造成的福利損失更為嚴(yán)重。命題2(1)是需求不足型的產(chǎn)能短缺,這對社會福利造成的損失非常小,但如命題2(3)尤其是命題2(5),則是需求旺盛型的產(chǎn)能短缺,這會造成大量消費者剩余和生產(chǎn)者剩余的機會損失。倘若該行業(yè)處于產(chǎn)業(yè)鏈的上游或處于關(guān)鍵節(jié)點,則該行業(yè)的產(chǎn)能短缺就是整個經(jīng)濟系統(tǒng)的短板,造成社會福利損失的不僅僅是行業(yè)自身的供給方和需求方,整個下游行業(yè)的供給方和需求方也都遭受福利損失。相比而言,某行業(yè)的產(chǎn)能過剩對整個經(jīng)濟系統(tǒng)造成的福利損失要比產(chǎn)能短缺小很多。從這個角度來看,中國的改革開放使得中國很多行業(yè)得以擺脫產(chǎn)能短缺的同時卻落入產(chǎn)能過剩,但對全體中國人的福利卻帶來了巨大的提升。這就說,從福利經(jīng)濟學(xué)的角度來看,一定市場需求條件下,產(chǎn)能過剩總比產(chǎn)能短缺要好。

此外,從當(dāng)前供給側(cè)結(jié)構(gòu)性改革“三去一降一補”出發(fā),命題2(3)(5)的政策含義也非常明確:解決這類產(chǎn)能短缺問題,即補短板問題,關(guān)鍵是降成本,尤其是降低投資成本(如信貸等融資成本、土地租賃等用地成本、設(shè)備采購等固定資產(chǎn)成本、建筑安裝等建設(shè)成本),使之有利可圖方才有企業(yè)進(jìn)入行業(yè)形成產(chǎn)能。

五、行業(yè)進(jìn)入自由與產(chǎn)能過剩

(一)微資產(chǎn)行業(yè)進(jìn)入自由與產(chǎn)能過剩

對于輕資產(chǎn)行業(yè)中的微資產(chǎn)行業(yè),表征其投資屬性的環(huán)境基準(zhǔn)指數(shù)具有性質(zhì):

在第一期(當(dāng)前),占先企業(yè)若容許潛在企業(yè)進(jìn)入市場與其展開古諾競爭,則占先企業(yè)在該期的運營利潤自然會小于其阻止?jié)撛谄髽I(yè)進(jìn)入市場后保持其壟斷地位時的運營利潤,但潛在企業(yè)進(jìn)入市場后的運營利潤又大于其投產(chǎn)成本 F,即有性質(zhì):

成立。這就是說,對于微資產(chǎn)行業(yè)而言,只要占先企業(yè)不采取產(chǎn)能威懾的策略阻止?jié)撛谄髽I(yè)進(jìn)入市場,則潛在企業(yè)是肯定會進(jìn)入市場的。

至于占先企業(yè)是否采取產(chǎn)能威懾的策略來阻止?jié)撛谄髽I(yè)進(jìn)入市場,則要看維持產(chǎn)能與擴大產(chǎn)能哪一個策略對之更有利,即維持產(chǎn)能的凈利潤與擴大產(chǎn)能的凈利潤孰大孰小。為使擴大產(chǎn)能的凈利潤大于維持產(chǎn)能的凈利潤,即

則必須使其實際產(chǎn)出滿足條件

根據(jù)產(chǎn)能約束,則有性質(zhì)

成立。這就是說,占先企業(yè)通過擴大產(chǎn)能來保持自身壟斷地位的產(chǎn)能威懾策略對自己既是有利的,也是可行的。

既然如此,占先企業(yè)在第一期(當(dāng)前)會先發(fā)制人,采取捕食性行為,將產(chǎn)能從已有的1個單位(A?c)/(2k)擴大到2個單位(A?c)/k,以此產(chǎn)能威懾的策略成功阻止?jié)撛谄髽I(yè)進(jìn)入市場。保持壟斷地位的占先企業(yè)在第一期(當(dāng)前)將產(chǎn)量安排在Q1?=(A?c)/(2k)=Q1m,此時,行業(yè)產(chǎn)能利用率?=0.5。占先企業(yè)和潛在企業(yè)在第二期(未來)的均衡策略及其對行業(yè)產(chǎn)能利用造成的效應(yīng)要視行業(yè)前景指數(shù)θ而定。

(1)若行業(yè)前景極差,則未來會出現(xiàn)極為嚴(yán)重的產(chǎn)能過剩,表現(xiàn)為占先企業(yè)空負(fù)荷運營,淪為有產(chǎn)能無產(chǎn)出的僵尸企業(yè)。即形式上,若第二期(未來)行業(yè)前景指數(shù)0<θ<c/A,則占先企業(yè)在該期的產(chǎn)能利用率?2=0。

(2)若行業(yè)前景較差,則未來會出現(xiàn)更為嚴(yán)重的產(chǎn)能過剩,表現(xiàn)為占先企業(yè)較低負(fù)荷運營。即形式上,若第二期(未來)行業(yè)前景指數(shù)c/A<θ<1,則占先企業(yè)在該期的產(chǎn)能利用率0<?2<0.5。

(3)若行業(yè)前景較好,則未來產(chǎn)能過剩稍有緩解,表現(xiàn)為占先企業(yè)較高負(fù)荷運營。即形式上,若第二期(未來)行業(yè)前景指數(shù)1<θ<2?c/A ,則占先企業(yè)在該期的產(chǎn)能利用率0.5<?2<1。

(4)若行業(yè)前景極好,則未來產(chǎn)能過剩略有緩解,表現(xiàn)為占先企業(yè)再次采取重復(fù)建設(shè)的策略,以構(gòu)成產(chǎn)能威懾成功阻止?jié)撛谄髽I(yè)進(jìn)入市場。即形式上,第二期(未來)行業(yè)前景指數(shù)2?c<A<θ<2,則占先企業(yè)在該期的產(chǎn)能利用率0.6<?2<1。

對于命題3揭示的產(chǎn)能過剩,目前的共享單車市場正是一個很好的例證。占先市場已3年的ofo(小黃車)和摩拜在大街小巷大量投放單車已經(jīng)形成了嚴(yán)重的產(chǎn)能過剩。果不其然,通過這一產(chǎn)能威懾策略,確實有效阻止了潛在企業(yè)進(jìn)入市場:剛?cè)胧胁坏?個月的悟空單車和剛?cè)胧胁坏?個月的3Vbike共享單車紛紛倒閉、撤離市場。

命題3揭示,市場需求正常,行業(yè)產(chǎn)能過剩,如第一期(當(dāng)前);市場需求不足,行業(yè)產(chǎn)能過剩,而且較需求正常時尤甚,如第二期(未來)(1)(2)情形;市場需求旺盛,行業(yè)產(chǎn)能過剩,只是較需求正常時有所緩解,如第二期(未來)(3)(4)情形。如此,則有下面的推論3成立。

推論3:對于進(jìn)入自由的微資產(chǎn)行業(yè)而言,占先企業(yè)的捕食性行為表現(xiàn)為產(chǎn)能威懾策略,由此,因重復(fù)建設(shè)導(dǎo)致的產(chǎn)能過剩是市場需求所無力化解的。

推論3的政策指導(dǎo)意義非常重要:供給側(cè)出的問題(如重復(fù)建設(shè)導(dǎo)致的產(chǎn)能過剩)試圖通過需求側(cè)去解決(如刺激需求)無異于緣木求魚,有時反而會適得其反。

(二)輕資產(chǎn)行業(yè)進(jìn)入自由與產(chǎn)能過剩

對于微資產(chǎn)行業(yè)之外的輕資產(chǎn)行業(yè),因表征其投資屬性的環(huán)境基準(zhǔn)指數(shù)具有性質(zhì)

而使得潛在企業(yè)若在第一期(當(dāng)前)進(jìn)入市場同占先企業(yè)展開古諾競爭,則占先企業(yè)和潛在企業(yè)第一期(當(dāng)前)各自能夠?qū)崿F(xiàn)的運營利潤πd皆不能完全彌補投產(chǎn)成本 F;如果潛在企業(yè)在第一期

1(當(dāng)前)不進(jìn)入市場,則占先企業(yè)在第一期(當(dāng)前)的壟斷利潤能夠彌補其投產(chǎn)成本,即有下面的關(guān)系式成立:潛在企業(yè)在第一期(當(dāng)前)進(jìn)入市場肯定會發(fā)生凈虧損,但占先企業(yè)是否會進(jìn)入,則依賴于其在第一期(當(dāng)前)進(jìn)入市場后,第一期(當(dāng)前)和第二期(未來)兩期的合計運營利潤與其當(dāng)初投產(chǎn)成本的比較。

1

情形4.3:,即行業(yè)前景較差。潛在企業(yè)在第一期(當(dāng)前)若進(jìn)入市場同占先企業(yè)展開古諾競爭,則其在第一期(當(dāng)前)和第二期(未來)不僅都能獲得正的運營利潤,而且前后兩期的運營利潤合計也能彌補其投產(chǎn)成本,即有關(guān)系式

成立。如此則給了潛在企業(yè)足夠動機以激勵其進(jìn)入市場。面對如此強烈的進(jìn)入威脅,占先企業(yè)需采取產(chǎn)能擴張的策略來阻止其進(jìn)入市場,而且在該情形下,擴大產(chǎn)能的壟斷凈利潤要高于維持產(chǎn)能的古諾凈利潤,即:

情形4.4:當(dāng)即行業(yè)前景較好。展開古諾競爭的占先企業(yè)與潛在企業(yè)考慮到各自在第一期(當(dāng)前)和第二期(未來)的單期運營利潤及其前后兩期合計運營利潤與投產(chǎn)成本之間具有關(guān)系式

命題4:對于進(jìn)入自由的輕資產(chǎn)行業(yè)而言,即形式上對于表征投資屬性的環(huán)境基準(zhǔn)指數(shù)為(c+2 kF)/A<1<(c+3 kF)/A且進(jìn)入自由的行業(yè)而言,占先企業(yè)進(jìn)而在當(dāng)前及未來的產(chǎn)能過剩情勢依行業(yè)前景而定:

(1)若行業(yè)前景極差,則當(dāng)前產(chǎn)能適宜,未來產(chǎn)能過剩會極為嚴(yán)重。即形式上,若第二期(未來)行業(yè)前景指數(shù)0<θ<c/A ,則占先企業(yè)在第一期(當(dāng)前)滿負(fù)荷運營,產(chǎn)能利用率?1=1;在第二期(未來)空負(fù)荷運營,淪為有產(chǎn)能無產(chǎn)出的僵尸企業(yè),產(chǎn)能利用率?2=0。

(4)若行業(yè)前景好,則當(dāng)前因為重復(fù)建設(shè)而產(chǎn)能嚴(yán)重過剩,未來因需求旺盛而產(chǎn)能過剩有所緩解。即形式上,第二期(未來)行業(yè)前景指數(shù) θ>1,占先企業(yè)在第一期(當(dāng)前)因以擴大產(chǎn)能的重復(fù)建設(shè)策略成功阻止?jié)撛谄髽I(yè)進(jìn)入市場,使得行業(yè)產(chǎn)能利用率?1=0.5,第二期(未來)的產(chǎn)能利用率0.5<?2<1。

命題4揭示,對于進(jìn)入自由的輕資產(chǎn)行業(yè)而言,無論行業(yè)前景如何、無論當(dāng)前產(chǎn)能過剩與否,由于市場占先,未來都會出現(xiàn)不同程度的產(chǎn)能過剩,而當(dāng)前產(chǎn)能是否過剩則與需求有關(guān),即推論4成立。

推論4:對于進(jìn)入自由的輕資產(chǎn)行業(yè)而言,需求旺盛則當(dāng)前反而產(chǎn)能過剩,需求不足則當(dāng)前反倒產(chǎn)能適宜。

現(xiàn)實經(jīng)濟生活中,如今熱炒的互聯(lián)網(wǎng)金融平臺就是推論4所述,在需求旺盛時,當(dāng)前反而產(chǎn)能過剩的典型事實。此外,目前網(wǎng)絡(luò)購物平臺也是如此,在需求旺盛時,當(dāng)前反而產(chǎn)能過剩;與之相對應(yīng),現(xiàn)今眾多社區(qū)超市,在面臨需求不足時,當(dāng)前并未出現(xiàn)產(chǎn)能過剩。

(三)重資產(chǎn)行業(yè)進(jìn)入自由與產(chǎn)能過剩

對于重資產(chǎn)行業(yè),因表征其投資屬性的環(huán)境基準(zhǔn)指數(shù)具有性質(zhì)

而使得占先企業(yè)在第一期(當(dāng)前)的壟斷利潤π1m尚不能收回投產(chǎn)成本,潛在企業(yè)進(jìn)入后展開古諾競爭,會發(fā)生較大局面的凈虧損,即有下面的關(guān)系式成立:

在前提假設(shè)F<(1+R)(A?c)2/(9k)下,即在市場需求前后不發(fā)生變化時,展開古諾競爭的占先企業(yè)和潛在企業(yè)在第一期(當(dāng)前)和第二期(未來)合計利潤能夠彌補其投產(chǎn)成本的前提條件下,潛在企業(yè)在第一期(當(dāng)前)是否進(jìn)入市場,即其第一期(當(dāng)前)和第二期(未來)的合計運營利潤是否能夠彌補投產(chǎn)成本,要視行業(yè)前景指數(shù)θ而定。

成立,因為是凈虧損,故占先企業(yè)也不愿事先投資產(chǎn)能去占先市場;三是此情形下,市場有需求但無產(chǎn)能,屬于產(chǎn)能短缺而非產(chǎn)能過剩。唯一不同之處在于該情形下行業(yè)前景較情形5.1稍好。

即行業(yè)前景較差。潛在企業(yè)若進(jìn)入行業(yè)與占先企業(yè)在市場上展開古諾競爭,則第一期(當(dāng)前)和第二期(未來)的合計古諾運營利潤完全能夠彌補其初始投產(chǎn)成本,即潛在企業(yè)進(jìn)入行業(yè)能夠凈盈利,故潛在企業(yè)會選擇進(jìn)入行業(yè)。鑒于此,在是否擴大產(chǎn)能以阻止?jié)撛谄髽I(yè)進(jìn)入方面,占先企業(yè)如若維持現(xiàn)有產(chǎn)能不變,即容許潛在企業(yè)進(jìn)入行業(yè)與自己展開古諾競爭的前后兩期合計凈利潤小于其擴大產(chǎn)能。如此,則通過產(chǎn)能威懾的重復(fù)建設(shè)方式阻止?jié)撛谄髽I(yè)進(jìn)入行業(yè),保持其壟斷地位的前后兩期合計凈利潤,與維持產(chǎn)能、展開古諾競爭的前后兩期合計凈利潤相比,有關(guān)系式成立。故在此情形下,占先企業(yè)在第一期(當(dāng)前)的投產(chǎn)行為是,在現(xiàn)已沉沒有1個單位產(chǎn)能投資 F 的基礎(chǔ)上再追加1個單位的產(chǎn)能投資 F,將產(chǎn)能從現(xiàn)有的1個單位(A?c)/(2k)擴大至2個單位(A?c)/k,從而通過產(chǎn)能威懾的重復(fù)建設(shè)策略成功阻止?jié)撛谄髽I(yè)進(jìn)入行業(yè)。保持壟斷地位的占先企業(yè)在第一期(當(dāng)前)和第二期(未來)的生產(chǎn)行為與情形5.3同構(gòu),所不同的是產(chǎn)能過剩效應(yīng):占先企業(yè)在第一期(當(dāng)前)是產(chǎn)能利用率?1=0.5的低負(fù)荷運營,而情形5.3同期則是產(chǎn)能利用率?1=1的滿負(fù)荷運營;在第二期(未來)產(chǎn)能過剩加劇,其運營負(fù)荷變低,產(chǎn)能利用率

(4)若行業(yè)前景好,則當(dāng)前因為重復(fù)建設(shè)而產(chǎn)能嚴(yán)重過剩,未來因需求旺盛而產(chǎn)能過剩有所緩解。即形式上,第二期(未來)行業(yè)前景指數(shù)θ>1,占先企業(yè)在第一期(當(dāng)前)因以擴大產(chǎn)能的重復(fù)建設(shè)策略成功阻止?jié)撛谄髽I(yè)進(jìn)入市場,使得行業(yè)產(chǎn)能利用率?1=0.5,第二期(未來)的產(chǎn)能利用率0.5<?2<1。

就現(xiàn)實表現(xiàn)而言,在城鎮(zhèn)化進(jìn)程尚有很大空間等待完成的情況下,即在需求非常旺盛的情況下,為什么水泥行業(yè)、房地產(chǎn)行業(yè)當(dāng)前還出現(xiàn)嚴(yán)重的產(chǎn)能過剩?對于風(fēng)電、光伏等新能源行業(yè),前景非常好,需求極其旺盛,為什么偏偏是這些行業(yè)當(dāng)前出現(xiàn)嚴(yán)重的產(chǎn)能過剩?命題5不僅能夠揭示這些需求旺盛行業(yè)反而當(dāng)前產(chǎn)能過剩之謎,而且還能得出推論5成立。

推論5:對于進(jìn)入自由的重資產(chǎn)行業(yè)而言,需求旺盛則當(dāng)前反而產(chǎn)能過剩,需求不足則當(dāng)前不僅不會產(chǎn)能過剩,甚至可能會產(chǎn)能短缺。

六、對比分析

(一)市場占先均衡所致產(chǎn)能過剩的比較靜態(tài)分析

將命題1揭示的輕資產(chǎn)行業(yè)進(jìn)入壁壘時市場占先均衡的產(chǎn)能過剩效應(yīng)、命題2揭示的重資產(chǎn)行業(yè)存在進(jìn)入壁壘時市場占先均衡的產(chǎn)能過剩效應(yīng)、命題3揭示的微資產(chǎn)行業(yè)進(jìn)入自由時市場占先均衡的產(chǎn)能過剩效應(yīng)、命題4揭示的輕資產(chǎn)行業(yè)進(jìn)入自由時市場占先均衡的產(chǎn)能過剩效應(yīng)、命題5揭示的重資產(chǎn)行業(yè)進(jìn)入自由時市場占先均衡的產(chǎn)能過剩效應(yīng),匯總?cè)绺戒洷?所示,以便做環(huán)境變化的比較靜態(tài)分析。

比較靜態(tài)分析1.1:產(chǎn)能過剩的行業(yè)前景同質(zhì)性。命題1內(nèi)部對比發(fā)現(xiàn),對于存在進(jìn)入壁壘的輕資產(chǎn)行業(yè),無論行業(yè)前景如何,行業(yè)在當(dāng)前都會出現(xiàn)產(chǎn)能適宜。命題3內(nèi)部對比發(fā)現(xiàn),對于進(jìn)入自由的微資產(chǎn)行業(yè),無論行業(yè)前景如何,行業(yè)在當(dāng)前和未來都會出現(xiàn)產(chǎn)能過剩,且在當(dāng)前的產(chǎn)能過剩程度都相等。命題4內(nèi)部對比發(fā)現(xiàn),對于進(jìn)入自由的輕資產(chǎn)行業(yè),無論行業(yè)前景如何,行業(yè)在未來都會出現(xiàn)產(chǎn)能過剩。

比較靜態(tài)分析1.2:產(chǎn)能過剩的行業(yè)前景異質(zhì)性。命題1內(nèi)部對比發(fā)現(xiàn),對于存在進(jìn)入壁壘的輕資產(chǎn)行業(yè),行業(yè)前景差則未來會產(chǎn)能過剩,行業(yè)前景好則未來可能產(chǎn)能過剩,也可能產(chǎn)能適宜。命題2內(nèi)部對比發(fā)現(xiàn),對于存在進(jìn)入壁壘的重資產(chǎn)行業(yè),行業(yè)前景差則未來會出現(xiàn)產(chǎn)能短缺或產(chǎn)能過剩,行業(yè)前景好則未來除會出現(xiàn)產(chǎn)能短缺或產(chǎn)能過剩外,還可能會出現(xiàn)產(chǎn)能適宜。命題4內(nèi)部對比發(fā)現(xiàn),對于進(jìn)入自由的輕資產(chǎn)行業(yè),當(dāng)前產(chǎn)能適宜只會發(fā)生在行業(yè)前景差的情形,當(dāng)前產(chǎn)能過剩只會發(fā)生在行業(yè)前景好的情形。命題5內(nèi)部對比發(fā)現(xiàn),對于進(jìn)入自由的重資產(chǎn)行業(yè),行業(yè)前景好則當(dāng)前只會出現(xiàn)產(chǎn)能過剩一種均衡效應(yīng),而行業(yè)前景差則當(dāng)前會有產(chǎn)能短缺、產(chǎn)能適宜、產(chǎn)能過剩三種不同的均衡效應(yīng);行業(yè)前景好則未來只會有產(chǎn)能過剩一種均衡效應(yīng),而行業(yè)前景差則未來會有產(chǎn)能短缺、產(chǎn)能過剩兩種不同的均衡效應(yīng)。

比較靜態(tài)分析2.1:產(chǎn)能過剩的行業(yè)投資同質(zhì)性。命題3、命題4、命題5三者對比發(fā)現(xiàn),對于進(jìn)入自由的行業(yè),若行業(yè)前景好,該行業(yè)一律表現(xiàn)出當(dāng)前和未來都會產(chǎn)能過剩,只是未來過剩程度較當(dāng)前稍有緩解,這種過剩在行業(yè)投資屬性上并無微資產(chǎn)、輕資產(chǎn)、重資產(chǎn)之別。

比較靜態(tài)分析2.2:產(chǎn)能過剩的行業(yè)投資異質(zhì)性。命題1與命題2對比發(fā)現(xiàn),對于存在進(jìn)入壁壘的行業(yè),所面臨的行業(yè)前景若差,在當(dāng)前,重資產(chǎn)行業(yè)會出現(xiàn)產(chǎn)能短缺而輕資產(chǎn)行業(yè)則不會,在未來,輕資產(chǎn)行業(yè)會出現(xiàn)僵尸企業(yè)而重資產(chǎn)行業(yè)則不會;所面臨的行業(yè)前景若好,在當(dāng)前和未來,重資產(chǎn)行業(yè)會出現(xiàn)產(chǎn)能短缺而輕資產(chǎn)行業(yè)則不會。命題3、命題4、命題5三者對比發(fā)現(xiàn),對于進(jìn)入自由的行業(yè),若行業(yè)前景差,則在當(dāng)前微資產(chǎn)行業(yè)產(chǎn)能過剩,輕資產(chǎn)行業(yè)產(chǎn)能適宜,而重資產(chǎn)行業(yè)既可能產(chǎn)能過剩、也可能產(chǎn)能適宜、還可能產(chǎn)能短缺;在未來僅有重資產(chǎn)行業(yè)可能會產(chǎn)能短缺,其余情形其結(jié)果皆為產(chǎn)能過剩。

比較靜態(tài)分析3.1:產(chǎn)能過剩的行業(yè)準(zhǔn)入同質(zhì)性。命題1、命題3、命題4三者對比發(fā)現(xiàn),對于輕資產(chǎn)行業(yè),若行業(yè)前景差,則無論行業(yè)的準(zhǔn)入屬性是壁壘還是自由,行業(yè)在未來都表現(xiàn)出產(chǎn)能過剩。命題2與命題5對比發(fā)現(xiàn),對于重資產(chǎn)行業(yè),若行業(yè)前景差,則行業(yè)在未來產(chǎn)能過剩還是產(chǎn)能短缺,與行業(yè)的準(zhǔn)入屬性(壁壘還是自由)無關(guān)。

比較靜態(tài)分析3.2:產(chǎn)能過剩的行業(yè)準(zhǔn)入異質(zhì)性。命題1、命題3、命題4三者對比發(fā)現(xiàn),對于輕資產(chǎn)行業(yè),若行業(yè)前景差,則在當(dāng)前,存在進(jìn)入壁壘的行業(yè)產(chǎn)能適宜,而進(jìn)入自由的行業(yè)除產(chǎn)能適宜外還有可能產(chǎn)能過剩;若行業(yè)前景好,則在當(dāng)前,存在進(jìn)入壁壘的行業(yè)產(chǎn)能適宜而進(jìn)入自由的行業(yè)產(chǎn)能過剩,在未來,進(jìn)入自由的行業(yè)產(chǎn)能過剩,而存在進(jìn)入壁壘的行業(yè)除產(chǎn)能過剩外還有可能產(chǎn)能適宜。命題2與命題5對比發(fā)現(xiàn),對于重資產(chǎn)行業(yè),若行業(yè)前景差,則在當(dāng)前,進(jìn)入存在壁壘的行業(yè)會出現(xiàn)產(chǎn)能短缺或產(chǎn)能適宜,而進(jìn)入自由的行業(yè)除會出現(xiàn)產(chǎn)能短缺或產(chǎn)能適宜外,還會出現(xiàn)產(chǎn)能過剩;若行業(yè)前景好,則在當(dāng)前,進(jìn)入自由的行業(yè)只會出現(xiàn)產(chǎn)能過剩,而存在進(jìn)入壁壘的行業(yè)不會出現(xiàn)產(chǎn)能過剩,在未來,進(jìn)入自由的行業(yè)只會出現(xiàn)產(chǎn)能過剩,而存在進(jìn)入壁壘的行業(yè)則產(chǎn)能短缺、產(chǎn)能適宜、產(chǎn)能過剩皆有可能。

從上述比較靜態(tài)結(jié)果不難看出,對于行業(yè)產(chǎn)能過剩的事前防范,產(chǎn)業(yè)規(guī)制部門必須同時從行業(yè)的前景屬性(好與差)、準(zhǔn)入屬性(壁壘與自由)、投資屬性(輕資產(chǎn)與重資產(chǎn))這三個維度對行業(yè)進(jìn)行綜合分析,方能較為準(zhǔn)確地預(yù)演、預(yù)測和預(yù)警行業(yè)當(dāng)前和未來的產(chǎn)能過剩情勢。

(二)本文觀點與相關(guān)文獻(xiàn)觀點的比較

與相關(guān)文獻(xiàn)觀點進(jìn)行比較發(fā)現(xiàn),本研究可能的邊際貢獻(xiàn)或?qū)W術(shù)價值主要在以下四個方面:

(1)Eaton & Lipsey(1979)關(guān)于市場占先導(dǎo)致行業(yè)產(chǎn)能持續(xù)性過剩的經(jīng)典論斷是市場占先均衡在特殊情形下的結(jié)果,Eaton & Lipsey(1979)的經(jīng)典命題是本文命題的特例。占先企業(yè)的捕食性行為是如何導(dǎo)致行業(yè)產(chǎn)能過剩的?Eaton & Lipsey(1979)對這一問題首次作過經(jīng)典論述:面對良好的行業(yè)前景,占先企業(yè)在當(dāng)前就采取產(chǎn)能擴張的捕食性策略以阻止?jié)撛谄髽I(yè)進(jìn)入市場分享利潤,產(chǎn)能擴張后的占先均衡使得占先企業(yè)保持壟斷地位的同時也導(dǎo)致了行業(yè)在當(dāng)前和未來出現(xiàn)持續(xù)性的產(chǎn)能過剩。與Eaton &Lipsey(1979)的模型考慮單一的行業(yè)前景屬性和單一的行業(yè)準(zhǔn)入屬性不同,本文考慮多元的行業(yè)前景屬性和多元的行業(yè)準(zhǔn)入屬性,并將Eaton & Lipsey(1979)忽視的行業(yè)投資屬性納入考慮,構(gòu)建與Eaton &Lipsey(1979)完全不一樣的數(shù)學(xué)模型,分別對行業(yè)前景屬性(好與差)、行業(yè)準(zhǔn)入屬性(壁壘與自由)、行業(yè)投資屬性(輕資產(chǎn)與重資產(chǎn))三者不同組合下市場占先均衡的產(chǎn)能過剩機制展開理論分析。在本文的理論框架下,Eaton & Lipsey(1979)關(guān)于市場占先導(dǎo)致行業(yè)產(chǎn)能持續(xù)性過剩的經(jīng)典論斷是本文所述進(jìn)入自由的微資產(chǎn)行業(yè)、輕資產(chǎn)行業(yè)、重資產(chǎn)行業(yè)在行業(yè)前景好時的市場占先均衡結(jié)果,而進(jìn)入自由的微資產(chǎn)行業(yè)、輕資產(chǎn)行業(yè)、重資產(chǎn)行業(yè)在行業(yè)前景較差時也都會出現(xiàn)當(dāng)前和未來持續(xù)性的產(chǎn)能過剩。

(2)與需求不足和產(chǎn)能過剩之間孿生關(guān)系論的流行觀點④代表文獻(xiàn)主要有:何彬和范碩(2013)、李正旺和周靖(2014)、魯保林和陸茸(2016)。不同,需求不足可能導(dǎo)致產(chǎn)能過剩,但也可能導(dǎo)致產(chǎn)能短缺,而且產(chǎn)能過剩也有可能是需求過旺所致。總之,需求不足與產(chǎn)能過剩并非硬幣正反面的孿生關(guān)系。如附錄表1所示,對于進(jìn)入壁壘的輕資產(chǎn)行業(yè)而言,在行業(yè)前景差時需求不足導(dǎo)致產(chǎn)能過剩,但在行業(yè)前景好時需求旺盛也會導(dǎo)致產(chǎn)能過剩;對于進(jìn)入存在壁壘的重資產(chǎn)行業(yè)而言,在行業(yè)前景差時需求不足可能會導(dǎo)致產(chǎn)能過剩,但也會導(dǎo)致產(chǎn)能短缺,而行業(yè)前景好時需求旺盛也會導(dǎo)致產(chǎn)能過剩;對于進(jìn)入自由的微資產(chǎn)行業(yè),無論行業(yè)前景差還是好,抑或正常,即無論市場需求不足還是正常,抑或旺盛,都導(dǎo)致產(chǎn)能過剩;對于進(jìn)入自由的輕資產(chǎn)行業(yè)而言,除在行業(yè)前景差時需求不足導(dǎo)致產(chǎn)能過剩外,在行業(yè)前景好時需求正常和需求不足都導(dǎo)致產(chǎn)能過剩;對于進(jìn)入自由的重資產(chǎn)行業(yè)而言,在行業(yè)前景差時需求不足可能會導(dǎo)致產(chǎn)能過剩,也可能導(dǎo)致產(chǎn)能短缺,且此時需求正常也可能導(dǎo)致產(chǎn)能過剩,在行業(yè)前景好時需求正常和旺盛都導(dǎo)致產(chǎn)能過剩。

(3)行業(yè)前景良好時,潮涌現(xiàn)象導(dǎo)致產(chǎn)能過剩的表現(xiàn)形式除潛在企業(yè)的市場進(jìn)入潮涌外,還會表現(xiàn)為在位企業(yè)的產(chǎn)能擴張潮涌。林毅夫等(2010)首次論述面對良好的行業(yè)前景,潛在企業(yè)潮涌般的投資建廠、進(jìn)入市場,最終形成產(chǎn)能過剩;徐朝陽和周念利(2015)建立動態(tài)模型深入論述潛在企業(yè)的潮涌進(jìn)入與產(chǎn)能過剩的關(guān)系;白讓讓(2016)通過經(jīng)驗數(shù)據(jù)實證了現(xiàn)實中存在某些行業(yè)在行業(yè)前景好時潛在企業(yè)的市場進(jìn)入潮涌所造成的產(chǎn)能過剩。實際上,從本文上述分析不難看出,面對良好的行業(yè)前景,除潛在企業(yè)的市場潮涌進(jìn)入外,還可表現(xiàn)為在位企業(yè)的產(chǎn)能擴張潮涌:如附錄表1所示,對于進(jìn)入自由的行業(yè),當(dāng)行業(yè)前景好時,無論其投資屬性是微資產(chǎn)還是輕資產(chǎn),抑或重資產(chǎn),在位企業(yè)都表現(xiàn)出產(chǎn)能擴張,進(jìn)而導(dǎo)致產(chǎn)能過剩。如此,本文命題3、命題4和命題5恰好解釋了現(xiàn)實經(jīng)濟中為什么很多行業(yè)的產(chǎn)能過剩并不是因為企業(yè)數(shù)目的增加,僅僅因為在位企業(yè)規(guī)模的擴大,如現(xiàn)在共享單車和網(wǎng)絡(luò)購物等微資產(chǎn)行業(yè),過去冰箱、彩電等輕資產(chǎn)行業(yè),以及正面臨去產(chǎn)能的水泥、平板玻璃、電解鋁和造船等重資產(chǎn)行業(yè),正如命題3、命題4和命題5所指出,這些行業(yè)的產(chǎn)能過剩情勢皆表現(xiàn)為在位企業(yè)的產(chǎn)能擴張潮涌,而林毅夫等(2010)及其后續(xù)學(xué)者所倡導(dǎo)的潛在企業(yè)的市場進(jìn)入潮涌則無法解釋這些行業(yè)的產(chǎn)能過剩表現(xiàn)。

(4)企業(yè)家不僅在信息不對稱或不完全,抑或市場不確定時的投產(chǎn)和生產(chǎn)決策不對等導(dǎo)致產(chǎn)能過剩,即便在信息對稱且完全、而且市場確定時其投產(chǎn)和生產(chǎn)決策也會不對等,進(jìn)而導(dǎo)致產(chǎn)能過剩。林毅夫等(2010)認(rèn)為,因市場信息不對稱導(dǎo)致潛在企業(yè)“盲目”進(jìn)入市場造成行業(yè)產(chǎn)能過剩,徐朝陽和周念利(2015)同樣認(rèn)為因市場不確定導(dǎo)致潛在企業(yè)過度進(jìn)入市場形成行業(yè)產(chǎn)能過剩。本文的命題1至命題5,即附錄表1列示的產(chǎn)能過剩都是在買賣雙方信息完全對稱、市場行情完全確定的前提下得出的。因為本文論證了信息對稱或市場確定時也會有產(chǎn)能過剩發(fā)生,由此可見,信息不對稱或市場不確定是產(chǎn)能過剩的一個充分條件而非必要條件。這一點對于我們深刻認(rèn)知產(chǎn)能過剩是否發(fā)生以及如何發(fā)生這些前提性征兆非常重要。

七、實踐啟示

(一)對產(chǎn)能過剩的事前預(yù)防

綜合命題1至命題5知,給定行業(yè)前景屬性(好與差)、準(zhǔn)入屬性(壁壘與自由)、投資屬性(輕資產(chǎn)與重資產(chǎn))的三維組合,市場占先導(dǎo)致行業(yè)產(chǎn)能利用的動態(tài)情勢有下列五中。

產(chǎn)能動態(tài)情勢I型:當(dāng)前產(chǎn)能適宜,未來產(chǎn)能也適宜。存在進(jìn)入壁壘的輕資產(chǎn)行業(yè)在行業(yè)前景較好時,存在進(jìn)入壁壘的重資產(chǎn)行業(yè)在行業(yè)前景很好時,都表現(xiàn)出當(dāng)前產(chǎn)能適宜、未來產(chǎn)能也適宜的動態(tài)情勢。

產(chǎn)能動態(tài)情勢II型:當(dāng)前產(chǎn)能適宜,未來產(chǎn)能過剩。進(jìn)入壁壘的輕資產(chǎn)行業(yè)在行業(yè)前景很差、較差、很好時,進(jìn)入壁壘的重資產(chǎn)行業(yè)在行業(yè)前景較差、極好時,進(jìn)入自由的輕資產(chǎn)行業(yè)在行業(yè)前景極差、很差時,存在進(jìn)入自由的重資產(chǎn)行業(yè)在行業(yè)前景很差時,都表現(xiàn)出當(dāng)前產(chǎn)能適宜、未來產(chǎn)能過剩的動態(tài)情勢。

產(chǎn)能動態(tài)情勢III型:當(dāng)前產(chǎn)能過剩,未來產(chǎn)能過剩有所緩解。存在進(jìn)入自由的微資產(chǎn)行業(yè)在行業(yè)前景較好、極好時,存在進(jìn)入自由的輕資產(chǎn)行業(yè)在行業(yè)前景好時,存在進(jìn)入自由的重資產(chǎn)行業(yè)在行業(yè)前景好時,都表現(xiàn)出當(dāng)前產(chǎn)能過剩、未來產(chǎn)能過剩有所緩解的動態(tài)情勢。

產(chǎn)能動態(tài)情勢IV型:當(dāng)前產(chǎn)能過剩,未來產(chǎn)能過剩繼續(xù)加劇。存在進(jìn)入自由的微資產(chǎn)行業(yè)在行業(yè)前景極差、較差時,進(jìn)入自由的輕資產(chǎn)行業(yè)在行業(yè)前景較差時,存在進(jìn)入自由的重資產(chǎn)行業(yè)在行業(yè)前景較差時,都表現(xiàn)出當(dāng)前產(chǎn)能過剩、未來產(chǎn)能過剩繼續(xù)加劇的動態(tài)情勢。

產(chǎn)能動態(tài)情勢V型:當(dāng)前產(chǎn)能短缺,未來產(chǎn)能也短缺。進(jìn)入壁壘的重資產(chǎn)行業(yè)在行業(yè)前景很差、較好時,進(jìn)入自由的重資產(chǎn)行業(yè)在行業(yè)前景極差時,都表現(xiàn)出當(dāng)前產(chǎn)能短缺、未來產(chǎn)能也短缺的動態(tài)情勢。

由上述分類知,準(zhǔn)確識別行業(yè)的前景屬性、準(zhǔn)入屬性和投資屬性是準(zhǔn)確預(yù)警行業(yè)產(chǎn)能是否過剩、準(zhǔn)確預(yù)測何時過剩、準(zhǔn)確預(yù)演如何過剩的必要且充分條件:必要性體現(xiàn)在要想準(zhǔn)確預(yù)警、預(yù)測和預(yù)演行業(yè)是否、何時及如何過剩必須事先識別行業(yè)的產(chǎn)能動態(tài)情勢類型,而要想識別行業(yè)的產(chǎn)能動態(tài)情勢類型,則必須事先識別行業(yè)的前景屬性、準(zhǔn)入屬性和投資屬性;充分性體現(xiàn)在只要能夠識別行業(yè)的前景屬性、準(zhǔn)入屬性和投資屬性,就能得出行業(yè)的產(chǎn)能動態(tài)情勢類型,進(jìn)而自然就能準(zhǔn)確預(yù)警行業(yè)產(chǎn)能是否過剩、準(zhǔn)確預(yù)測何時過剩、準(zhǔn)確預(yù)演如何過剩。

(二)對產(chǎn)能過剩的事后治理

綜合推論1至推論5知,供給側(cè)出的問題(如重復(fù)建設(shè)導(dǎo)致的產(chǎn)能過剩)試圖通過需求側(cè)去解決(如刺激需求)無異于緣木求魚,有時反而會適得其反(如產(chǎn)能反而會進(jìn)一步加劇過剩)。解鈴還須系鈴人,心病還須心藥醫(yī)。對于市場占先導(dǎo)致的產(chǎn)能過剩,既然問題主要出在供給側(cè),就必須從供給側(cè)入手展開治理,具體可從以下四個方面對之進(jìn)行標(biāo)本兼治。

第一,對重復(fù)建設(shè)的治理,有保有壓區(qū)別對待。對行業(yè)內(nèi)的重復(fù)建設(shè),產(chǎn)業(yè)規(guī)制應(yīng)抑制占先企業(yè)擴大產(chǎn)能、同時保護(hù)潛在企業(yè)新設(shè)產(chǎn)能,形成潛在企業(yè)與占先企業(yè)展開古諾競爭的局勢,從而有效避免由占先企業(yè)通過擴大產(chǎn)能造就產(chǎn)能威懾以阻止?jié)撛谄髽I(yè)進(jìn)入市場而形成的市場壟斷供給,如此,則能成功打破壟斷企業(yè)的實際產(chǎn)出遠(yuǎn)低于產(chǎn)能產(chǎn)出(非有效供給)形成的產(chǎn)能過剩。

第二,對僵尸企業(yè)的治理,尚有起死回生之術(shù)。市場占先均衡產(chǎn)生的有產(chǎn)能無產(chǎn)出的僵尸企業(yè),通常是由行業(yè)前景極差,需求不足所致。此時讓僵尸企業(yè)破產(chǎn)以達(dá)到化解產(chǎn)能過剩的目的屬于下策。刺激需求以使僵尸企業(yè)有足夠的利潤激勵而恢復(fù)生產(chǎn),使之起死回生,從而達(dá)到化解產(chǎn)能過剩的目的屬于中策。從供給側(cè)結(jié)構(gòu)性改革出發(fā),降低企業(yè)的單位運營成本,既能使僵尸企業(yè)成功復(fù)活,又能使市場需求得以自然滿足(而不是刺激性滿足),此乃化解產(chǎn)能過剩的上策。

第三,從投產(chǎn)環(huán)節(jié)治理產(chǎn)能過剩,適當(dāng)增加投資成本。對于當(dāng)前和未來都產(chǎn)能過剩的行業(yè),應(yīng)適當(dāng)增加其投產(chǎn)成本。這對進(jìn)入自由的所有微資產(chǎn)行業(yè)和眾多輕資產(chǎn)行業(yè)及部分重資產(chǎn)行業(yè)尤其適用,這些行業(yè)主要是因為在投產(chǎn)時沒有將生產(chǎn)時對社會或替代性行業(yè)的負(fù)外部性考慮進(jìn)來,而在生產(chǎn)時產(chǎn)生的負(fù)外部性即便可證實但卻不可仲裁,所以對這些行業(yè),應(yīng)該在其投產(chǎn)時以加增一次性固定成本的形式迫使其適當(dāng)減少產(chǎn)能,以免造成如共享單車一樣出現(xiàn)產(chǎn)能擁堵等負(fù)外部性。

第四,從生產(chǎn)環(huán)節(jié)治理產(chǎn)能過剩,適當(dāng)降低運營成本。對于當(dāng)前產(chǎn)能適宜、未來產(chǎn)能過剩的行業(yè),應(yīng)在第二期(未來)適當(dāng)降低其運營成本。這對存在進(jìn)入壁壘的絕大部分行業(yè)和進(jìn)入自由的少數(shù)行業(yè)非常適用,這些行業(yè)往往在投產(chǎn)時按照規(guī)模經(jīng)濟的原則設(shè)定產(chǎn)能,而在生產(chǎn)時則按照壟斷利潤最大化的原則設(shè)定產(chǎn)出,所以對這些行業(yè),在生產(chǎn)環(huán)節(jié)產(chǎn)能已經(jīng)給定的情況下,若能適當(dāng)降低其運營成本,則其實際產(chǎn)出就會顯著提高,有助于緩解甚至化解產(chǎn)能過剩。

八、結(jié)論

為深入認(rèn)識產(chǎn)能過剩的市場本質(zhì),具體到分析市場占先是否存在及如何導(dǎo)致行業(yè)產(chǎn)能過剩的,本文分別對行業(yè)前景屬性(好與差)、行業(yè)準(zhǔn)入屬性(壁壘與自由)、行業(yè)投資屬性(輕資產(chǎn)與重資產(chǎn))三者不同組合下市場占先均衡的產(chǎn)能過剩效應(yīng)展開數(shù)理分析。

研究發(fā)現(xiàn):(1)對于存在進(jìn)入壁壘的輕資產(chǎn)行業(yè),若行業(yè)前景差,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能適宜;若行業(yè)前景很好,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩。(2)對于存在進(jìn)入壁壘的重資產(chǎn)行業(yè),若行業(yè)前景很差,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能短缺;若行業(yè)前景較差,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能短缺;若行業(yè)前景很好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能適宜;若行業(yè)前景極好,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩。(3)對于進(jìn)入自由的微資產(chǎn)行業(yè),無論行業(yè)前景如何,占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能過剩。(4)對于進(jìn)入自由的輕資產(chǎn)行業(yè),若行業(yè)前景很差,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較差或好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能過剩。(5)對于進(jìn)入自由的重資產(chǎn)行業(yè),若行業(yè)前景極差,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能短缺;若行業(yè)前景很差,則占先均衡使得行業(yè)在當(dāng)前產(chǎn)能適宜,在未來產(chǎn)能過剩;若行業(yè)前景較差或好,則占先均衡使得行業(yè)在當(dāng)前和未來皆產(chǎn)能過剩。

該發(fā)現(xiàn)對于深入認(rèn)識產(chǎn)能過剩的市場本質(zhì)具有學(xué)術(shù)價值:(1)與需求不足和產(chǎn)能過剩之間孿生關(guān)系論的流行觀點不同,需求不足可能導(dǎo)致產(chǎn)能過剩,但也可能導(dǎo)致產(chǎn)能短缺,而且產(chǎn)能過剩也有可能是需求過旺所致,總之,需求不足與產(chǎn)能過剩并非硬幣正反面的孿生關(guān)系。(2)行業(yè)前景良好時,潮涌現(xiàn)象導(dǎo)致產(chǎn)能過剩的表現(xiàn)形式除潛在企業(yè)的市場進(jìn)入潮涌外,還會表現(xiàn)為在位企業(yè)的產(chǎn)能擴張潮涌。(3)企業(yè)家不僅在信息不對稱或不完全,抑或市場不確定時因投產(chǎn)和生產(chǎn)決策不對等導(dǎo)致產(chǎn)能過剩,即便在信息對稱且完全、而且市場確定時其投產(chǎn)和生產(chǎn)決策也會不對等,進(jìn)而導(dǎo)致產(chǎn)能過剩。

對于產(chǎn)能過剩的市場機理研究相關(guān)文獻(xiàn)的邊際貢獻(xiàn),該研究表明,Eaton & Lipsey(1979)關(guān)于市場占先導(dǎo)致行業(yè)產(chǎn)能持續(xù)性過剩的經(jīng)典論斷是市場占先均衡在特殊情形下的結(jié)果,Eaton &Lipsey(1979)的經(jīng)典命題是本文命題的特例。

在產(chǎn)業(yè)政策的設(shè)計指導(dǎo)上,該研究對防范產(chǎn)能過剩的實踐啟示為:準(zhǔn)確識別行業(yè)的準(zhǔn)入屬性、前景屬性、投資屬性是準(zhǔn)確預(yù)警行業(yè)是否產(chǎn)能過剩、準(zhǔn)確預(yù)測何時過剩、準(zhǔn)確預(yù)演如何過剩的必要且充分條件;對化解產(chǎn)能過剩的實踐啟示為:供給側(cè)出的問題(如重復(fù)建設(shè)導(dǎo)致的產(chǎn)能過剩)試圖通過需求側(cè)去解決(如刺激需求)無異于緣木求魚,有時反而會適得其反(如產(chǎn)能反而會進(jìn)一步加劇過剩)。

[1] 白讓讓.競爭驅(qū)動、政策干預(yù)與產(chǎn)能擴張——兼論“潮涌現(xiàn)象”的微觀機制[J].經(jīng)濟研究,2016,51(11):56-69.

[2] 白雪潔,閆文凱.中國新興產(chǎn)業(yè)產(chǎn)能過剩的形成機理及疏解策略——基于光伏行業(yè)的案例分析[J].南開學(xué)報(哲學(xué)社會科學(xué)版),2017,(01):133-142.

[3] 曹森,史逸林.貸款集中、信貸跟隨與產(chǎn)能過剩——以中國上市公司行業(yè)貸款為例[J].金融論壇,2017,(02):56-69.

[4] 程俊杰.中國轉(zhuǎn)型時期產(chǎn)業(yè)政策與產(chǎn)能過剩——基于制造業(yè)面板數(shù)據(jù)的實證研究[J].財經(jīng)研究,2015,(08):131-144.

[5] 程俊杰.基于產(chǎn)業(yè)政策視角的中國產(chǎn)能過剩發(fā)生機制研究——來自制造業(yè)的經(jīng)驗證據(jù)[J].財經(jīng)科學(xué),2016,(05):52-62.

[6] 陳俊龍,湯吉軍.管理授權(quán)、國有股最優(yōu)比例與產(chǎn)能過剩——基于混合寡占模型的研究[J].當(dāng)代財經(jīng),2016,(02):74-84.

[7] 鄧淑蓮,朱穎.財政透明度對企業(yè)產(chǎn)能過剩的影響研究——基于“主觀”與“被動”投資偏誤的視角[J].財經(jīng)研究,2017,(05):4-17.

[8] 范林凱,李曉萍,應(yīng)珊珊.漸進(jìn)式改革背景下產(chǎn)能過剩的現(xiàn)實基礎(chǔ)與形成機理[J].中國工業(yè)經(jīng)濟,2015,(01):19-31.

[9] 付才輝.金融干預(yù)的成本與收益:產(chǎn)能過剩與技術(shù)進(jìn)步[J].當(dāng)代經(jīng)濟科學(xué),2015,(04):1-13+124.

[10] 干春暉,鄒俊,王健.地方官員任期、企業(yè)資源獲取與產(chǎn)能過剩[J].中國工業(yè)經(jīng)濟,2015,(03):44-56.

[11] 耿強,江飛濤,傅坦.政策性補貼、產(chǎn)能過剩與中國的經(jīng)濟波動——引入產(chǎn)能利用率RBC模型的實證檢驗[J].中國工業(yè)經(jīng)濟,2011,(05):27-36.

[12] 郭長林.財政政策擴大、縱向產(chǎn)業(yè)結(jié)構(gòu)與中國產(chǎn)能利用率[J].管理世界,2016,(10):13-33+187.

[13] 韓國高,胡文明.要素價格扭曲如何影響了我國工業(yè)產(chǎn)能過剩?——基于省際面板數(shù)據(jù)的實證研究[J].產(chǎn)業(yè)經(jīng)濟研究,2017,(02):49-61.

[14] 何彬,范碩.國企投資、需求波動以及產(chǎn)能利用率動態(tài)關(guān)聯(lián)研究[J].現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報),2013,33(11):83-94.

[15] 賀京同,何蕾.國有企業(yè)擴大、信貸扭曲與產(chǎn)能過剩——基于行業(yè)面板數(shù)據(jù)的實證研究[J].當(dāng)代經(jīng)濟科學(xué),2016,(01):58-67+126.

[16] 賈潤崧,胡秋陽.市場集中、空間集聚與中國制造業(yè)產(chǎn)能利用率——基于微觀企業(yè)數(shù)據(jù)的實證研究[J].管理世界,2016,(12):25-35.

[17] 江飛濤,耿強,呂大國,李曉萍.地區(qū)競爭、體制扭曲與產(chǎn)能過剩的形成機理[J].中國工業(yè)經(jīng)濟,2012,(06):44-56.

[18] 李后建,張劍.企業(yè)創(chuàng)新對產(chǎn)能過剩的影響機制研究[J].產(chǎn)業(yè)經(jīng)濟研究,2017,(02):114-126.

[19] 李正旺,周靖.產(chǎn)能過剩的形成與化解:自財稅政策觀察[J].改革, 2014(5):106-115.

[20] 林毅夫,巫和懋,邢亦青.“潮涌現(xiàn)象”與產(chǎn)能過剩的形成機制[J].經(jīng)濟研究,2010,(10):4-19.

[21] 劉航,孫早.城鎮(zhèn)化動因扭曲與制造業(yè)產(chǎn)能過剩——基于2001—2012年中國省級面板數(shù)據(jù)的經(jīng)驗分析[J].中國工業(yè)經(jīng)濟,2014,(11):5-17.

[22] 魯保林,陸茸.我國當(dāng)前產(chǎn)能過剩五論[J].財經(jīng)科學(xué),2016,(10):57-67.

[23] 羅美娟,郭平.政策不確定性是否降低了產(chǎn)能利用率——基于世界銀行中國企業(yè)調(diào)查數(shù)據(jù)的分析[J].當(dāng)代財經(jīng),2016,(07):90-99.

[24] 莫小東.政治周期、政府補貼和產(chǎn)能過剩[J].投資研究,2017,(04):24-40.

[25] 龐念偉,孫毅.要素市場扭曲對產(chǎn)能過剩的影響機制分析[J].產(chǎn)業(yè)經(jīng)濟評論,2017,(03):34-45.

[26] 錢愛民,付東.政治關(guān)聯(lián)與企業(yè)產(chǎn)能過剩——基于政府治理環(huán)境視角的實證檢驗[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2017,(01):19-30.

[27] 錢愛民,付東.金融生態(tài)環(huán)境、金融資源配置與產(chǎn)能過剩[J].經(jīng)濟與管理研究,2017,(05):54-65.

[28] 王立國,鞠蕾.地方政府干預(yù)、企業(yè)過度投資與產(chǎn)能過剩:26個行業(yè)樣本[J].改革,2012,(12):52-62.

[29] 王文甫,明娟,岳超云.企業(yè)規(guī)模、地方政府干預(yù)與產(chǎn)能過剩[J].管理世界,2014,(10):17-36+46.

[30] 王自鋒,白玥明.人民幣實際匯率對工業(yè)產(chǎn)能利用率的影響[J].中國工業(yè)經(jīng)濟,2015,(04):70-82.

[31] 修宗峰,黃健柏.市場化改革、過度投資與企業(yè)產(chǎn)能過剩——基于我國制造業(yè)上市公司的經(jīng)驗證據(jù)[J].經(jīng)濟管理,2013,(07):1-12.

[32] 徐朝陽,周念利. 市場結(jié)構(gòu)內(nèi)生變遷與產(chǎn)能過剩治理[J].經(jīng)濟研究, 2015(2):75-87.

[33] 徐齊利,聶新偉.資源軟約束、環(huán)境硬約束與產(chǎn)能過剩[J].產(chǎn)業(yè)經(jīng)濟評論(山東大學(xué)), 2017,16(02):82-144.

[34] 楊振兵.有偏技術(shù)進(jìn)步視角下中國工業(yè)產(chǎn)能過剩的影響因素分析[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2016,(08):30-46.

[35] 余東華,呂逸楠.政府不當(dāng)干預(yù)與戰(zhàn)略性新興產(chǎn)業(yè)產(chǎn)能過剩——以中國光伏產(chǎn)業(yè)為例[J].中國工業(yè)經(jīng)濟,2015,(10):53-68.

[36] 張倩肖,董瀛飛.漸進(jìn)工藝創(chuàng)新、產(chǎn)能建設(shè)周期與產(chǎn)能過剩——基于“新熊彼特”演化模型的模擬分析[J].經(jīng)濟學(xué)家,2014,(08):33-42.

[37] 趙卿,曾海艦.中國式產(chǎn)業(yè)政策引致產(chǎn)能過剩嗎——基于中國工業(yè)行業(yè)面板數(shù)據(jù)的經(jīng)驗分析[J].華中科技大學(xué)學(xué)報(社會科學(xué)版),2017,(03):75-85.

[38] 周麗群.發(fā)展中國家技術(shù)追趕過程中的產(chǎn)能過剩——以中國彩電行業(yè)為例的研究[J].經(jīng)濟研究參考,2014,(18):5-14+29.

[39] 周瑞輝,廖涵.所有制異質(zhì)、官員激勵與中國的產(chǎn)能過剩——基于一個DSGE框架的擴展分析[J].產(chǎn)業(yè)經(jīng)濟研究,2014,(03):32-41.

[40] Barham B, Ware R. A Sequential Entry Model with Strategic Use of Excess Capacity.[J].Canadian Journal of Economics,1993, 26(2):286-98.

[41] Barzel Y. Excess Capacity in Monopolistic Competition[J]. Journal of Political Economy, 1970, 78(5):1142-49.

[42] Chamberlin E. H. Theory of Monopolistic Competiton[M]. Harvard University Press, 1962.

[43] Dixit A. The Role of Investment in Entry-Deterrence[J]. Economic Journal, 1980, 90(90):95-106.

[44] Dixon P B, Rimmer M T. You Can't Have a CGE Recession without Excess Capacity[J]. Economic Modelling, 2011, 28(1-2):602-613.

[45] Eaton B C, Lipsey R G. The Theory of Market Pre-emption: The Persistence of Excess Capacity and Monopoly in Growing Spatial Markets[J]. Economica, 1979, 46(182):149-158.

[46] Janeba E. Tax Competition When Governments Lack Commitment: Excess Capacity as a Countervailing Threat[J]. American Economic Review, 2000, 90(5):1508-1519.

[47] Kornai J. Economics of shortage. v. A-B[M]Economics of shortage. North-Holland Pub. Co. 1980.

[48] Spence A M. Entry, Capacity, Investment and Oligopolistic Pricing[J]. Bell Journal of Economics, 1977, 8(2):534-544.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

建材發(fā)展導(dǎo)向(2021年6期)2021-06-09 05:57:08

現(xiàn)代國際關(guān)系(2021年2期)2021-04-13 01:59:16

今日農(nóng)業(yè)(2020年17期)2020-12-15 12:34:28

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年11期)2019-08-27 02:06:32