世界黃金價格波動特征研究

2018-03-29 06:03:24柴芳柔

中國集體經濟 2018年10期

柴芳柔

摘要:文章使用半參數隨機波動率模型(SPM),對2003年1月1日至2017年8月10日期間世界黃金價格波動特征進行了實證分析。模型擬合檢驗結論表明,SPM模型能夠很好地擬合世界黃金價格波動過程當中存在的尖峰厚尾性、波動聚集性和非對稱性等金融數據特征。采用基于貝葉斯的MCMC方法對模型進行參數估計,通過進一步與SV-N和SV-T模型對比分析,結果顯示SPM對于世界黃金價格波動特征刻畫要明顯優于SV-N和SV-T模型。

關鍵詞:黃金期貨;半參數隨機波動率模型;MCMC

一、引言

黃金是同時具有商品、貨幣以及投資屬性的一種特殊商品,可用于資產儲備和投資增值。自2002年上海黃金交易所成立以來,我國黃金市場逐步市場化,與世界接軌,為投資者與投資機構提供了良好的平臺。目前黃金期貨市場交易量和交易額持續增多,起到了很好的風險發散作用。黃金不僅具有商品屬性,還具有金融屬性,其波動性不僅影響人民生活穩定還影響金融穩定,其市場健康發展對于國家金融系統穩定非常重要,所以對黃金期貨市場的科學研究是刻不容緩的。

目前,對黃金期貨收益率波動特征的研究并不多見。陳楊林等(2008)應用GARCH與SV-T模型對世界黃金價格的走勢與波動性進行分析,實證結果表明SV-T模型對世界黃金價格走勢的擬合與預測均優于GARCH模型;Jonathan 等人(2010)選取美國黃金期貨1999~ 2005年高頻樣本作為分析數據,采用 GARCH 模型和 Garman Klass 統計值相結合的方式,探討了該市場日內波動結構;王兆才(2012)研究表明兩狀態MRS-GARCH(1,1)模型的擬合和預測效果均優于單狀態的GARCH模型;孫趙暉(2015)利用SV類模型,以2009年以來的上海黃金交易市場的收益率數據為代表,分析結果認為我國黃金市場波動持續性強且具有尖峰厚尾性,其中Leverage-SV模型擬合效果相對較優;蘇理云等(2017)針對黃金市場呈現的波動持續性等特征,建立SV-POT的組合模型,較為精確地預測了該金融市場的動態Var。

在SV模型中,貝葉斯非參數化方法是一個全新的研究領域,Eleni-Ioanna Delatola等提出了一種基于貝葉斯分析方法的半參數SV模型(SPM),并通過數值模擬驗證了該模型較傳統SV類模型的優越性,該類完全放棄對觀測方程的隨機誤差項的參數假設,考慮一個半參數的SV模型,在這種模型中,收益的分布是非參數化的,相比于參數分布能夠更好地描述金融資產收益特性,并能夠提高收益和風險價值的預測精度。

本文的主要貢獻是首次嘗試在半參數隨機波動(Semiparametric Stochastic Volatility,SPM)模型框架內來考察世界黃金價格波動過程的動態特征。選取2003年1月1日至2017年8月10日期間世界黃金期貨市場收盤價為原始數據,利用SPM、SV-N、SV-T模型進行實證研究,使用MCMC方法進行參數估計,以期能夠較為精確地掌握世界黃金期貨市場的波動特征。

二、模型及MCMC估計方法

(一)SV-N模型

Taylor等提出了SV模型,SV類模型在波動過程中引入了一個新的隨機過程,相較于GARCH族模型,其對收益率的擬合能力更強,且對波動率具有更好的擬合效果和預測能力。

標準的SV模型如下:

yt=exp(ht/2)εt,εt~i,i,dN(0,1),t= 1,2,…,n(1)

其中,ht表示第t日的收益率的對數波動率,而yt則代表第t日的收益率,誤差項εt和ηt相互獨立,ηt為波動的擾動水平,獨立同分布于正態分布,εt獨立同分布N(0,1)。φ為持續性參數,反映的是當前波動對未來波動的持續影響,當|?覬|<1,SV是協方差平穩的。

(二)SV-T模型

因為多數金融時間序列的無條件分布與標準正態分布相比,會呈現出尖峰厚尾的特征,這就導致SV-N模型對于描述金融時間序列有一定的局限性。許多學者嘗試對SV模型進行改進,Chib等對標準SV模型中觀測方程的隨機誤差項設定為具有厚尾特征的分布如t分布、GED 分布等,Liesenfeld R and Jung RC提出了SV-T模型,并發現該模型可以更好的刻畫金融數據尖峰厚尾分布特征。

SV-T模型如下:

yt=exp(ht/2)εt,εt~i,i,dt(0,1,v),t= 1,2,…,n(2)

ht+1=u+φ(ht-u)+ηt,ηt~i,i,dN(0,δη),t= 1,2,…,n

f(εt)=[(v-2)]■■1+■■

與標準SV模型最主要的區別在于SV-T中令誤差項,并以此來刻畫厚尾特征。(2)中第三個式子是用來描述金融數據“尖峰厚尾”特征的,當4

(三)SPM模型

Kim等提出線性標準SV模型,定義rt=logy■■和εt=logv■■,結果如下:

rt=ht+εt,εt~F,

ht+1=μ+?覬(ht-μ)+σηt,ηt~N(0,1)(3)

如果vt服從正態分布,可以看到εt服從logχ■■分布,Kim等提出通過仔細調整的有限正態混合分布去近似logχ■■的分布,Delatola等提出對于不知εt~F的分布,利用Dirichlet過程先驗這一非參數分布對εt進行統計建模,使用一個無限正態混合分布去近似εt的分布。即

εt|μ■~N(μ■,βσ■■)μ■~G,G~DP(α,G■)G■≡N(μ■,(1-β)σ■■)

其中,DP表示Dirichlet過程;α和G0分別表示精度參數和基分布;β為光滑參數。用非參數混合Dirichlet過程表示εt的條件分布為無限個均值不同,方差相同的正態分布混合分布,條件均值μt服從精度參數為α的Dirichlet過程,且基分布的均值為μ0,方差為(1-β)σ■■的正態分布。

另外,由于Kim等對數據轉換為線性模型的時候發現了一個問題,即當收益率的值很接近于零或等于零時,這就使得收益率數據變換后的值是極小的負值甚至為負無窮,因此,Kim等參照Fuller的做法,引入一個比較小的補償參數c,于是rt=log(y■■+c),相應地這里也要對εt的分布進行修改,即

p(εt)=WN(logc,σc)+(1-W)■ωjN(μj,βσ■■)

其中W表示為收益率為零的概率。如果模型不做這樣的修改,那么由于零收益率的存在,這使得模型的MCMC抽樣不容易收斂。此外,如果εt服從一個參數分布,則其均值是固定的,因此在波動率方程中均值μ是可識別的。但是此模型中εt有一個非參數先驗分布,于是εt的均值是隨機的,參照Bush等的做法將μ加入到εt中,因此模型(3)重新表示成如下形式(SPM):

rt=h■■+ε■■,ε■■~F,

h■■=?覬h■■+σηt,ηt~N(0,1)

其中ε■■=εt+μ,h■■=ht-μ,以此將μ與εt區分開來。在SPM模型中,收益的分布是非參數化的,相比于參數分布能夠更好地描述金融資產收益特性,并能夠提高收益和風險價值的預測精度。

(四)MCMC估計方法

由于模型中包含不可觀測的變量——波動率,所以模型的參數估計比較困難。這里簡單介紹SPM模型的MCMC估計參數方法,具體參照Delatola等設計的MCMC抽樣方法。令y*=(y■■,y■■,…,y■■),h=(h1,h2,…,hn)andμ′=(μ1′,μ2′,…,μn′),指示變量S=(S1,S2,…,Sn)用來判斷Dirichlet過程特殊值屬于哪種混合分布。MCMC算法更新參數步驟如下:

1. 設定?覬,σ■■,σ■■,μ0,μ′,M,S和W的初值;

2. 從后驗分布h|y*,?覬,σ■■,σ■■,μ0,μ′,M,W,S中更新h;

3. 從后驗分布S|y*,?覬,σ■■,σ■■,μ0,μ′,M,W,H中更新s;

4. 從后驗分布σ■■,μ0,μ′,M,W|y*,?覬,σ■■,S,h中更新σ■■;

5. 從后驗分布?覬,σ■■|y*,σ■■,μ0,μ′,M,W,S,h中更新?覬。

三、黃金市場的實證分析

(一)數據說明與統計描述

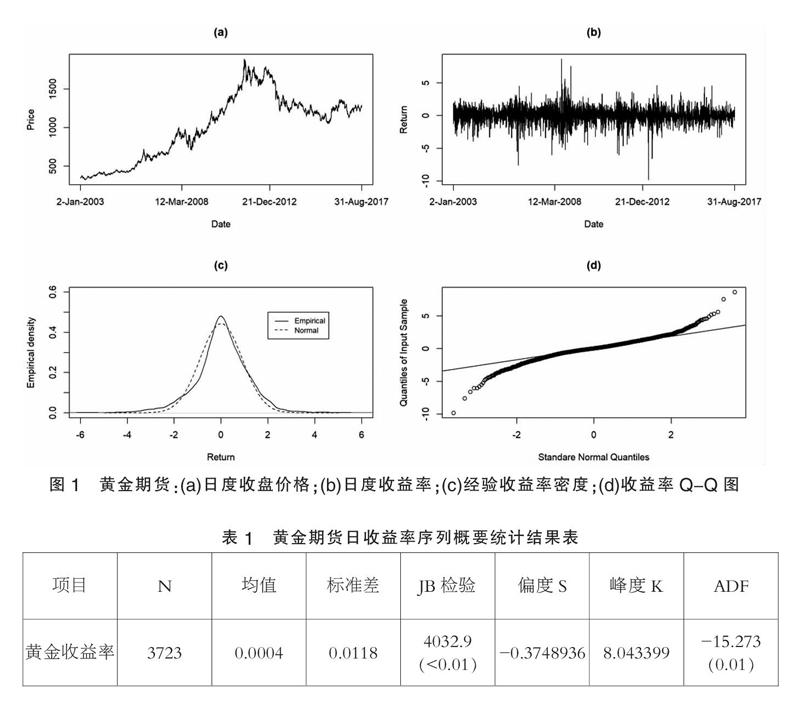

本文選取2003年1月1日至2017年8月10日共3723組世界黃金期貨市場收盤價為樣本數據(如圖1所示),數據來源于 Investing.com。在實證分析中將日收盤價轉換為日收益率來使用,收益率采用JP摩根集團的對數收益率的概念,即Rt=lnpt-lnpt-1(其中Rt是收益率,pt是第t日的黃金期貨收盤價,pt-1是前一日的黃金期貨收盤價)。

(a)給出了黃金期貨日度收盤價格的變化軌跡,可以看出在2012年以前黃金價格一度走高,說明在黃金期貨市場開放以來,越來越多的投資者與機構意識到了黃金期貨增值、規避風險等特性;而從(b)可以看到黃金期貨收益率具有金融數據所特有的波動聚集性,暴漲暴跌這種極端情況比比皆是;從(c)、(d)兩圖我們可以看到無論是經驗收益率密度還是QQ圖,均與正態分布偏離較大,說明黃金期貨收益率序列并不服從正態分布。

從表1中可以看到黃金期貨對數收益率序列偏度為-0.3748936(左偏),峰度為 8.043399(高峰),說明該序列具有金融數據所特有的“尖峰厚尾”性。JB 檢驗P 值<0.01,即JB 檢驗值位于拒絕域內,ADF=-15.273,小于ADF檢驗1%~10%的各種顯著水平ADF臨界值,又p=0.01,所以拒絕原假設(原假設為非平穩),即認為黃金期貨日收益率序列是平穩的。綜上描述,可以應用SV-N、SV-T及SPM模型對黃金期貨日收益率序列進行實證研究。

(二)參數估計與黃金期貨實證研究

根據SPM模型模擬產生樣本長度的觀測序列,其中?覬0=0.97,σ2=0.15,εt服從7個正態分布的混合分布。運用MCMC抽樣方法進行參數估計,得到模型參數估計結果。

表2給出了數值模擬的實驗結果,參數估計結果和相應的95%的置信區間,參數估計的結果接近于相應的真實值,且真實值均處于置信區間中,表明此估計方法比較準確,可以獲得合理并有效的參數估計結果。本文以黃金期貨日度收益率數據,運用MCMC抽樣方法估計參數,運行100000次抽樣,前5000次作為預熱舍棄,后95000次抽樣值用于模型分析,得到模型參數估計結果如表4所示。

表3給出了SPM模型、SV-N模型和SV-T模型的參數估計結果。從表中可以看出,波動率持續性參數 的估計值均接近于1,這意味著黃金期貨收益的波動過程明顯具有很強的持續性,其中SPM模型的值最大,證明了SPM模型能夠更好地刻畫序列的波動持續性。參數估計值大于4,說明分布具有厚尾特征。

(三)模型比較

本文采用對數預測得分對模型預測效果進行比較研究,向前一步預測的平均定義為:

LPS=■■logp(r■|r■)

其中rt=(r1,r2,…,rt)。一般LPS值越小說明模型預測能力越好,但研究發現,通常不同模型LPS值比較接近,另外在金融風險管理領域中,人們更關注于極端事件,因此對極端事件的預測能力更重要,于是本文采用對數預測尾部得分(LPTSβ)對模型極端風險預測效果進行比較研究LPTSβ定義分別為:

LPTSβ=■∑■■I(ri>zβ)logp(r■|r■)

其中zβ表示收益數據經驗分布的上100β%分位數。具體評價準則為LPTSβ值越小,說明模型對于極端事件預測能力越好。

表3給出黃金期貨日度收益率數據在不同模型中預測結果,從表4可以看出不同模型的LPS得分值非常接近,說明模型預測能力均較好,但是在LPTS得分,SPM模型得分值最小,說明在極端風險預測方面上,SPM模型預測效果最好。因此,SPM模型不但能夠較好刻畫黃金期貨日度收益率數據,而且對極端事件預測方面均有較好的效果。

四、結語

本文使用SV-N、SV-T、SPM模型和MCMC估計方法對世界黃金價格波動過程的動態特征進行了實證分析,采用對數預測得分對模型預測效果進行比較研究。結果表明,從LPTS得分看,SPM得分最低,預測效果最好。相較于SV-N、SV-T模型,SPM在刻畫金融數據尾部特征以及波動特征方面能力更強、擬合效果更好。

參考文獻:

[1]陳楊林,向東進.基于波動率模型的世界黃金價格實證分析[J].決策與信息:財經觀察,2008(09).

[2]Batten J A, Lucey B M. Volatility in the Gold Futures Market[C].IIIS,2007.

[3]王兆才.上海黃金期貨收益率波動狀態轉換行為研究——基于MCMC參數估計的MRS-GARCH(1,1)模型[J].世界經濟情況,2012(01).

[4]孫趙暉.中國黃金市場波動性特征分析[J].長沙理工大學學報(社會科學版), 2015(02).

[5]劉雪潔.中國黃金期貨市場波動特征和風險度量研究[D].首都經濟貿易大學,2016.

[6]蘇理云,王杰.基于SV-POT模型的黃金市場的動態VaR預測[J].重慶理工大學學報,2017(05).

[7]Delatola E I, Griffin J E. Bayesian Nonparametric Modelling of the Return Distribution with Stochastic Volatility[J]. Social Science Electronic Publishing, 2011(04).

[8]Mark J. Jensen and John M. Maheu. Bayesian Semiparametric Stochastic Volatility Modeling[J]. Journal of Econometrics,20

10(02).

[9]Taylor S J. Financial returns modelled by the product of two stochastic processes | a study of daily sugar prices 1961-79[J]. Time,2005(01).

[10]Chib S, Shephard N, Nardari F. Markov Chain Monte Carlo Methods for Generalized Stochastic Volatility Models[J]. Economics,1998(08).

[11]Liesenfeld R, Jung R C. Stochastic volatility models: conditional normality versus heavy-tailed distributions[J]. Journal of Applied Econometrics,2000(02).

[12]Bush C A, Maceachern S N. A Semiparametric Bayesian Model for Randomised Block Designs[J]. Biometrika,1996(02).

[13]Durham G B. SV mixture models with application to S&P; 500 index returns[J]. Journal of Financial Economics,2007(03).

[14]Jacquier E,Polson N G,Rossi P E, Bayesian analysis of stochastic volatility models[J]. Journal of Business &Economic; Statistics,2002(01).

[15]Broto, C. and Ruiz, E. Estimation methods for stochastic volatility models: a survey[J]. Journal of Economic Surveys, 2004(18).

[16]江良,林鴻熙.隨機波動率Hull-White模型參數估計方法[J].系統工程學報,2016(05).

[17]Chib S, Shephard N, Nardari F. Markov Chain Monte Carlo Methods for Generalized Stochastic Volatility Models[J]. Economics,1998(08).

[18]Durham G B. SV mixture models with application to S&P; 500 index returns[J]. Journal of Financial Economics, 2007 (03).

[19]Mark J. Jensen and John M. Maheu. Bayesian Semiparametric Stochastic Volatility Modeling[J]. Journal of Econometrics,2010(02).

[20]Christie A A.The stochastic behavior of common stock variances[J]. Journal of Financial Economics,1982(10).

[21]Kim S, Shephard N, Chib S. Stochastic volatility: likelihood inference and comparison with ARCH models[J]. The review of economic studies,1998(03).

(作者單位:貴州大學數學與統計學院)