中國經濟政策不確定性對公司債波動的影響研究

2018-03-28 04:41:33張茂軍秦文哲姚家進

金融與經濟 2018年2期

■張茂軍,秦文哲,姚家進

一、引言

公司債是上市公司的重要融資工具。2007年8月,中國開始試點發行公司債。從發行規模上看,我國公司債發展非常快,截至2017年10月30日,共發行公司債5566只,一般公司債1918只,中小企業私募債36448只,公司債余額50627.25億元,一般公司債余額26549.00億元。由此可見,中國公司債的規模較大,發行公司債已成為公司融資的一種重要方式。與此同時,隨著中國經濟改革的深入開展,國家出臺的相關宏觀經濟政策(如貨幣政策和財政政策)以及公司債的發行、監管和交易等制度都在不斷變化,這種經濟政策不確定性必然引起公司債的交易波動變化。中國經濟政策不確定性是公司債發展所面臨的外部環境不確定性的一個重要來源,公司的經營決策仍高度依賴于政府的經濟政策,導致公司經營決策對經濟政策不確定性的敏感度很高。因此,研究中國經濟政策不確定性對公司債波動的影響具有重要意義。

經濟政策不確定性指經濟主體無法確切預知政府是否、何時以及如何改變現行經濟政策(Gulen&Ion,2016)。國際學術界對經濟政策不確定性的度量和研究方興未艾。Baker et al.(2016)編制了世界主要經濟體的經濟政策不確定性指數,越來越多的學者和政策機構開始使用這一指數來衡量經濟政策不確定性。已有研究表明,經濟政策不確定性不僅能夠影響宏觀經濟,而且會對企業的投資、融資和分配行為產生影響。田磊等(2017)利用中國經濟政策不確定性指數考察政策不確定性的宏觀經濟效應及其作用機制。李風羽和楊墨竹(2015)、饒品貴等(2017)研究了經濟政策不確定性對企業投資行為以及投資效率的影響。李鳳羽和史永東(2016)研究了經濟政策不確定性對企業現金持有策略的影響。另外,潘群星(2017)研究了經濟政策不確定性自身的內在統計特征,以期作為其他相關研究的基礎和前提,建議政府在制定經濟政策時要考慮到政策的穩定性、連續性和時效性。

長期以來,金融市場波動在投資分析、證券定價和風險管理等方面有著重要作用,其測量、原因等問題引起了學術界的廣泛關注。在波動測量方面,Engle(1982)&Bollerslev(1986)提出的 ARCH/GARCH類模型是刻畫金融資產波動的有效方法,它可以描述金融資產波動的動態特征,已經成功地應用于測量股票市場波動、匯率市場波動、債券市場波動等。在波動影響因素方面,Engle&Lee(1999)提出成分模型,將波動分解為長期成分和短期成分,更好地刻畫波動率的動態行為。Engle&Rangel(2008)提出了多成分結構Spline-GARCH模型,認為通貨膨脹率、短期收益率和產值水平值是股市波動的主要驅動因子。這些波動模型僅適用于同頻解釋變量,無法處理低頻變量作為解釋因子的情況。為解決這一難題,Engle et al.(2013)結合Ghysels et al.(2006;2007)提出的處理混頻數據的混合數據樣本抽樣(MIDAS)技術,建立了GARCHMIDAS模型,區分高頻波動率的長期成分和短期成分,用低頻波動率或宏觀因子刻畫長期成分。Wang&Ghysels(2015)從統計角度重新討論混頻波動成分模型,研究潛在過程的平穩性。

隨著波動模型的理論研究不斷完善,學者們已經用這些波動方法研究股市和債市波動及其原因等問題。然而,在公司債市場,公司債波動的相關研究并不多。與我們的研究相近的有Cai&Jiang(2008)、Kosturov&Stock(2010)以及 Nieto et al.(2015)。Cai&Jiang(2008)研究了公司債收益率和波動率的關系,Kosturov&Stock(2010)研究了新聞公告對公司債收益率波動的影響,Nieto et al.(2015)利用單因子GARCH-MIDAS模型研究了宏觀經濟指標對公司債收益率波動的影響。國內對公司債波動的研究有,蘇云鵬和楊寶臣(2015)通過構建三因子可違約隨機波動HJM模型,研究中國可違約債券市場的波動結構。鄭挺國(2015)應用GARCHMIDAS模型研究了宏觀基本面變量對中國股市波動的長期影響。

國內外研究豐富了公司債市場波動率方面的理論和應用,然而尚未見到用GARCH-MIDAS模型研究中國公司債市場波動的成果。GARCH-MIDAS模型將日波動率分解為長期成分和短期成分的乘積,其中短期成分是一個GARCH模型,表示日波動率的日內短期因素影響;長期成分可以用MIDAS加權的低頻宏觀經濟變量或者實際波動率刻畫,有助于提取日波動率中緩慢變動的長期特征,具有與日波動率相同的變化趨勢。相比一般的波動模型,GARCH-MIDAS模型主要有以下優點:第一,可以在模型中加入不同頻率的數據進行分析,故可以最大化地減少高頻數據在降頻處理過程中的信息丟失和減少高頻數據攜帶的噪音影響,也避免了在處理較高頻數據時待估計參數過多的問題;第二,可以考慮低頻宏觀經濟因子的水平值和波動率對公司債波動的影響,不受平穩性的影響;第三,用長期成分度量日波動率,既可以充分提取低頻數據的信息,又可以過濾日內即時信息(短期成分)的影響。

鑒于混頻波動模型不僅可以充分提取不同頻率數據蘊含的信息,而且將波動率分解為長期成分和短期成分。這意味著混頻波動模型可以更加細膩地刻畫中國公司債市場波動率的長期和短期波動特征。因此,本文借助于目前比較成熟有效的混頻計量經濟學模型和方法,研究中國經濟政策不確定性對中國公司債市場的影響機理,以期為政策制定者和公司經營者剖析中國經濟政策不確定性與公司債波動之間的內在關系提供依據。

本文構建基于中國經濟政策不確定性指標的單因子GARCH-MIDAS模型,分析經濟政策不確定性對中國公司債波動行為的影響。首先,選取上證公司債指數衡量中國公司債券市場、斯坦福大學和芝加哥大學聯合發布的中國經濟政策不確定性(CEPU)指數衡量中國國經濟政策不確定性;其次,以上證公司債指數的實際波動率、CEPU指數的變化率、波動率作為解釋因子,構建三個GARCHMIDAS模型;最后,用對數似然函數方法估計相應的計量模型,分析相關統計結論和經濟原理。

本文的主要學術貢獻體現在以下三方面:其一,用混頻波動方法將中國公司債市場波動分成長期波動和短期波動,這為分析中國公司債市場波動的長期趨勢提供了新方法;其二,分析了中國經濟政策不確定性低頻變量對中國公司債市場波動長期成分高頻變量的解釋能力,避免了用同頻變量進行回歸檢驗時遺漏信息的不足;其三,發現中國經濟政策不確定性是公司債市場波動的重要驅動因子。

二、GARCH-MIDAS計量模型

MIDAS技術的本質是處理不同采樣頻率的數據。GARCH-MIDAS模型可以容納低頻變量作為解釋因子,而且可以將波動率的短期成分和長期成分結合在一起。其中,短期成分是一個均值回歸GARCH(1,1)類模型,而長期成分由MIDAS多項式加權的外生解釋變量或被解釋變量的實際波動率構成。本節簡單回顧Engle et al.(2013)提出的混頻數據波動率模型即GARCH-MIDAS模型的相關內容。

(一)基于低頻實際波動率的單因子混頻波動模型

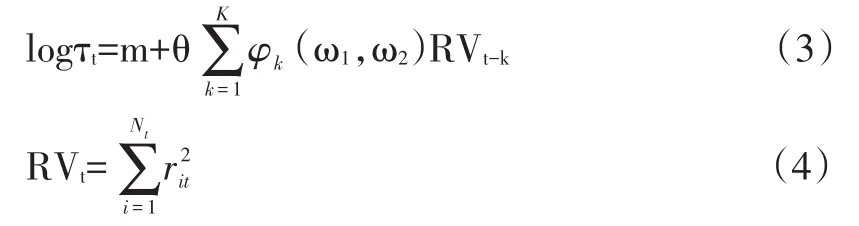

用Nt表示t月(季或年)的天數,在t月(季或年)中第i天的資產收益率rit表示為

其中εit│Φi-1,t∶N(0,1),Φi-1,t表示在t月(季或年)中第i-1天信息集,N(0,1)是標準正態分布函數,μ=Ei-1,t(rit)表示rit的條件均值,ht=Var(rit)表示rit的條件方差。τt表示rit的條件方差的長期低頻成分,git表示rit的條件方差的短期高頻成分。條件方差和長期成分、短期成分之間滿足ht=gitτt。

假設git服從GARCH(1,1)過程:

其中,α和β是參數,滿足α+β<1。

下面考慮MIDAS回歸方法。用t月實際波動率RVt作為長期成分τt的對數形式的影響因子,表示為

其中,m是參數,K表示低頻變量的最大滯后階數,φk(ω1,ω2)表示基于Beta函數構造的權重函數,ω1和ω2表示權重函數的自變量。

式(1)~(5)構成了基于低頻實際波動率的GARCH-MIDAS模型,簡記為G-M-RV模型。參數θ的經濟學含義為:當θ取正時,表示資產實際波動率RVt與資產波動率長期成分正相關,即RVt越大τt越大;當θ取負時,表示資產實際波動率RVt與資產波動率長期成分負相關,即RVt越大τt越小。

(二)基于外生解釋變量的單因子混頻波動模型

其中,ml是參數,Kl表示水平值的最大滯后階數,那么式(1)、(2)和(6)構成基于外生解釋變量水平值的GARCH-MIDAS模型,簡記為G-M-Xl模型。參數θ的經濟學含義為:當θ取正時,表示外生解釋變量水平值與資產波動率長期成分正相關,即越大τt越大;當θ取負時,表示外生解釋變量水平值與資產波動率長期成分負相關,即越大τt越小。

其中,mυ是參數,Kυ表示變量波動率的最大滯后階數,那么式(1)、(2)、(7)構成基于外生解釋變量波動率的GARCH-MIDAS模型,簡記為G-M-Xv模型。參數θ的經濟學含義為:當θ取正時,表明外生解釋變量波動率與資產波動率長期成分正相關,即越大τt越大;當θ取負時,表明外生解釋變量波動率與資產波動率長期成分負相關,即越大τt越小。

用對數似然函數方法對上述三類GARCHMIDAS模型進行估計,其估計參數集合為Θ=(μ,α,β,m,θ,ω1,ω2),相應對數似然函數為

三、變量選取與數據描述

(一)變量選取與數據處理

本文選取的變量為上證公司債指數的日度收益率、低頻波動率、中國經濟政策不確定性指數的變化率和波動率。選取2008年11月19日至2017年9月29日的上證公司債指數的日收盤價作為原始數據,共2159個觀測值,數據來自東方財富Choice數據庫。中國經濟政策不確定性的衡量指標使用斯坦福大學和芝加哥大學聯合發布的中國經濟政策不確定性(CEPU)指數,月度數據樣本區間為2008年10月至2017年9月,共108個觀測值①①數數據據來來自自hhtttp://www.policyuncertainty.com/china_monthly.html。。接下來對原始數據進行處理:對上證公司債指數日收盤價序列進行對數差分處理,得到其日對數收益率rit,計算公式為:rit=log(Pit/Pit-1)×100,其中Pit表示上證公司債指數在t月第i天的日收盤價,Pit-1表示上證公司債指數在t-1月第i天的日收盤價;根據式(4)計算出上證公司債指數的實際波動率RVt;選取中國經濟政策不確定性指數的變化率作為中國經濟政策不確定性水平值的代理變量,計算公式為其中 It表示中國 t月的經濟政策不確定性指數,It-1表示中國t-1月的經濟政策不確定性指數;類似于Nieto et al(.2015)的方法,用AR(12)模型擬合中國經濟政策不確定性的變化率,其殘差項的Ljung-Box檢驗統計量Q(12)=12.21,相應p值為0.43大于顯著性水平0.1,這表明AR(12)模型的殘差項是白噪聲序列,用AR(12)殘差項的平方作為中國經濟政策不確定性的波動率。

(二)數據描述性統計

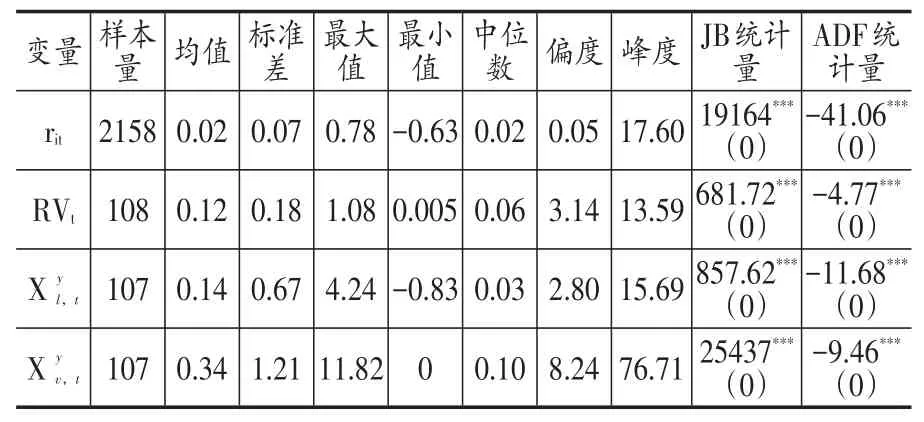

上證公司債指數日對數收益率、對應的低頻波動率和中國經濟政策不確定性指數變化率、波動率的描述性統計量,如表1所示。分析表1可知,上證公司債指數日收益率rit的均值為0.02,上證公司債指數日收益率的低頻實際波動率均值為0.12,CEPU指數的變化率均值為0.14,CEPU指數的波動率均值為0.34;而且這四個變量的峰度分別為17.60、13.59、15.69、76.71,均大于3,JB正態性檢驗統計量和其p值,都表明變量不服從正態分布,具有尖峰厚尾性。變量的ADF統計量和p值表明,這四個變量在1%顯著性水平下均是平穩序列。

表1 被解釋變量和解釋變量的描述性統計量

四、實證分析

(一)變量解釋與模型估計

下文用上證公司債指數的實際波動率表示中國公司債市場交易日當天的收益率波動情況,中國經濟政策不確定性指數變化率表示中國宏觀經濟政策不確定性的變化情況,中國經濟政策不確定性指數波動率表示中國宏觀經濟政策不確定性的波動情況,上證公司債指數的長期波動成分表示中國公司債市場在均衡狀態下的波動情況。為了分析中國公司債市場波動的驅動因子,用上證公司債指數的實際波動率、CEPU指數的變化率及其波動率作為解釋變量,上證公司債指數的長期波動成分作為被解釋變量,根據上文GARCH-MIDAS模型,分別構建基于上證公司債指數日收益率實際波動率的G-M-RV模型、基于中國經濟政策不確定性指數變化率的G-M-Xl模型、中國經濟政策不確定性指數波動率的G-M-Xv模型。

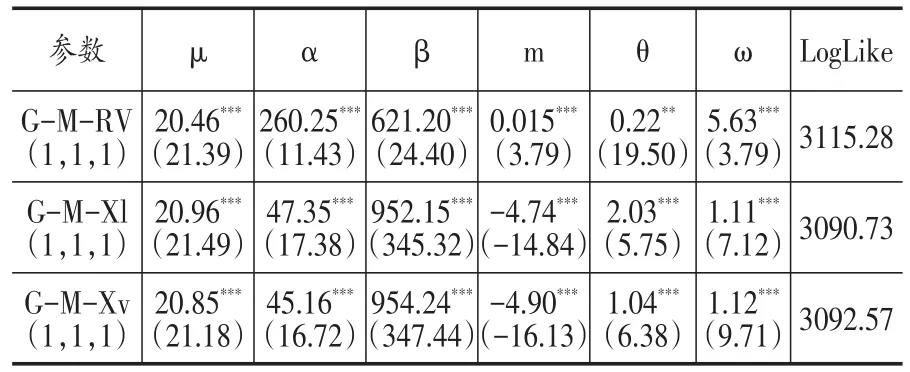

在計算上述三個模型過程中,選擇固定時間跨度指標,約定每月有20個交易日。類似于鄭挺國(2015),固定權重方程式(5)中參數ω1=1,只估計參數ω2,估計值用ω表示。在GARCH-MIDAS(P,Q,K)模型中P、Q表示GARCH過程的滯后階數,一般取P=Q=1;K表示MIDAS濾波的滯后階數,根據似然函數值調試程序取K值。文獻中通常用滯后年表述滯后情況,如對于月度解釋變量,K=1表示MIDAS濾波中解釋變量滯后12階,即滯后12個月,由此得到GARCH-MIDAS(1,1,1)模型。進一步,得到了三個模型對應的參數Θ=(μ,α,β,m,θ,ω)的估計值,通過MATLAB軟件的MIDASv2.3程序包實現文中模型。表2報告了基于低頻實際波動率、經濟政策不確定性變化率、波動率的GARCH-MIDAS(1,1,1)模型的估計結果。從中可知,三個模型的μ值分別是0.020、0.021和0.021,非常接近表1中rt的均值0.02,這表明在擬合日收益率均值方面,三個模型的擬合效果非常好。其次,在表2中,G-M-RV(1,1,1)模型中的θ估計值為0.22,這表明上證公司債指數日收益率的實際波動率與公司債的均衡波動正相關,這意味著公司債的收益率變化增加將引起公司債的均衡波動增加,反之亦然。在G-M-Xl(1,1,1)模型中的θ估計值為2.03,這表明中國經濟政策不確定性指數的變化率正向影響公司債的均衡波動,即中國經濟政策不確定性指數的變化率增加將引起公司債的均衡波動的增加,反之亦然。在G-M-Xv(1,1,1)中θ估計值為1.04,這表明中國經濟政策不確定性指數的波動率與公司債的均衡波動正相關,這意味著當經濟政策不確定性的波動率上升時,公司債的均衡波動會增加,反之亦然。

表2 上證公司債指數的單因子混頻波動模型估計結果

總而言之,這些實證結果說明,中國經濟政策不確定性及其波動率的增長都會引起中國公司債市場收益率的波動加大,是公司債市場波動的重要驅動因子。通過進一步分析表2中三個模型擬合的長期波動成分與總波動率的擬合圖形可知,上證公司債指數的波動率的長期成分與其總波動率的變化趨勢幾乎相同,長期成分相比總波動率更為平滑,且低頻波動率、經濟政策不確定性變化率和波動率對公司債波動的影響是動態的①受篇幅限制,未給出具體擬合圖形,留存備索。。基于低頻實際波動率的G-M-RV模型擬合的長期成分基本上相當于總波動率本身,能反映總波動率的趨勢;而基于經濟政策不確定性變化率和波動率的G-M-Xl模型和G-M-Xv模型擬合的長期成分略高于總波動率,說明經濟政策不確定性對公司債市場的長期影響較大,可以推測公司債波動的短期成分較小,即公司債受到的短期影響較小,且短期影響會降低公司債市場的波動,或者公司債收益率的波動長期成分也受到其他變量的影響而降低波動。另外G-MXl模型和G-M-Xv模型的波動率長期成分主要在經濟政策不確定性上升期間增長,這與表2中θ正值對應。短期成分曲線都與總波動率曲線接近重合,說明短期影響被迅速吸收并整合到總波動率中。進一步說明,上證公司債指數的低頻實際波動率、中國經濟政策不確定性是上證公司債指數日收益率長期波動成分的重要驅動因子。

(二)穩定性檢驗

由分析數據可知,2011年下半年,上證公司債指數日收益率、實際波動率、CEPU的變化率和波動率變化非常大,因此,以2011年末為分界點,將上證公司債指數日收盤價的全樣本期間2008年11月19日至2017年9月29日,以及CEPU指數的全樣本期2008年10月至2017年9月,分成子樣本T1和T2,其中子樣本T1的時間為2008年11月19日至2011年末,剩余時間為子樣本T2。為檢驗模型的穩定性,分別在兩個子樣本T1和T2上,采用相同方法構建GM-RV模型、G-M-Xl模型和G-M-Xv模型,根據模型擬合結果可知,無論子樣本T1還是子樣本T2,相應參數大部分均顯著,且與表2中全樣本的參數相對應。具體而言,每個子樣本期內,三個模型的μ估計值都彼此接近,如子樣本T2中的三個模型μ估計值分別為1.937%、1.961%和1.988%;G-M-RV模型、G-M-Xl模型和G-M-Xv模型的θ參數值均為正,與表2的分析一致,其他參數的正負號也都與全樣本中的模型參數相對應。由此可知,本文構建的三個單因子混頻波動模型具有穩定性。

表3 上證公司債指數的單因子混頻波動率模型估計結果(子樣本)

五、結論

本文考察中國經濟政策不確定性對中國公司債市場波動的影響,用斯坦福大學和芝加哥大學聯合發布的月度中國經濟政策不確定性(CEPU)指數作為中國經濟政策不確定性的代理變量、用上證公司債指數作為中國公司債市場的代理變量,以上證公司債指數日收益率的實際波動率、CEPU指數的變化率和波動率作為影響因素,用單因子混頻波動方法將中國公司債市場波動率分成長期成分和短期成分,構建了三類單因子混頻波動模型,分析中國公司債市場波動長期成分的影響機理。實證結果表明,中國公司債市場的實際波動率和中國經濟政策不確定性指數的變化率、波動率均與中國公司債市場波動的長期成分正相關。

本文借助于混頻波動模型和方法從市場波動行為的視角分析了中國經濟政策不確定性對中國公司債市場波動的影響,具有重要的理論意義和應用價值。具體表現為:其一,提出的混頻波動方法為監管者和投資者利用中國公司債市場長期波動成分判斷中國公司債市場的長期變化趨勢提供了有效方法;其二,中國公司債收益的實際波動、經濟政策不確定性的水平值和波動是中國公司債市場長期波動成分的主要驅動因子,這意味著投資者和監管者可以在長期內利用這三個因子預測和監控中國公司債市場的長期波動變化情況,從而構建投資策略和制定相關的政策法規;其三,可以利用中國公司債市場波動長期成分和短期成分的動態特征預測公司債市場波動的聚集效應和重大事件發生的可能性,從而作出有效管理措施。

[1]李鳳羽,史永東.經濟政策不確定性與企業現金持有策略——基于中國經濟政策不確定指數的實證研究[J].管理科學學報,2016,19(06):157~170.

[2]李鳳羽,楊墨竹.經濟政策不確定性會抑制企業投資嗎?——基于中國經濟政策不確定指數的實證研究[J].金融研究,2015,(04):115~129.

[3]潘群星.我國經濟政策不確定性內在統計特征檢驗[J].統計與決策,2017,(19):94~97.

[4]饒品貴等.經濟政策不確定性與企業投資行為研究[J].世界經濟,2017,40(02):27~51.

[5]蘇云鵬,楊寶臣.隨機波動HJM框架下可違約債券市場波動結構的實證研究[J].管理科學,2015,(01):122~132.

[6]田磊等.政策不確定性是中國經濟波動的主要因素嗎?——基于混合識別法的創新實證研究[J].財貿經濟,2017,38(01):5~20.

[7]鄭挺國,尚玉皇.基于宏觀基本面的股市波動度量與預測[J].世界經濟,2014,(12):118~139.

[8]Baker S, Bloom N, Davis S.Measuring Economic Policy Uncertainty[J].Quarterly Journal of Economics,2016,131(4):1593~1636.

[9]Bollerslev T.Generalized Autoregressive Condit ional Heteroskedasticity[J].Journal of Econometrics,1986,31(3):307~327.

[10]Cai N,Jiang X.Corporate Bond Returns and Volatility[J].The Financial Review,2008,43:1~26.

[11]Engle R F,Ghysels E,Sohn B.Stock Market Volatility and Macroeconomic Fundamentals[J].Review of Economics&Statistics,2013,95(3):776~797.

[12]Engle R F,Rangel J G.The Spline-GARCH Model for Low-Frequency Volatility and Its Global Macroeconomic Causes[J].Review of Financial Studies,2008,21(3):1187~1222.

[13]Engle R F.Autoregressive Conditional Hetero scedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,1982,50(4):987~1007.

[14]Engle R,Lee R.A Permanent and Transitory Component Model of Stock Return Volatility[C],1999:475~497.

[15]Ghysels E,Santa-Clara P,Valkanov R.Predicting Volatility:Getting the Most out of Return Data Sampled at Different Frequencies[J].Journal of Econometrics,2006,131(1):59~95.

[16]Ghysels E,Sinko A,Valkanov R.MIDAS Regressions:Further Results and New Directions[J].Econometric Reviews,2007,26(1):53~90.

[17]Gulen H,Ion M.Policy Uncertainty and Corporate Investment[J].Review of Financial Studies,2016,29(3):523~564.

[18]Kosturov N,Stock D.The Sensitivity of Corporate Bond Volatility to Macroeconomic Announcements[M].Handbook of Quantitative Finance and Risk Management,2010,Chapter 58:883~912.

[19]Nieto B,Novales A,Rubio G.Macroeconomic and FinancialDeterminants ofthe Volatility of Corporate Bond Returns[J].Quarterly Journal of Finance,2015,5(4):1~41.

[20]Wang F,Ghysels E.Econometric Analysis of Volatility Component Models[J].Econometric Theory,2015,31(2):362~393.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

首都經濟貿易大學學報(2013年1期)2013-03-11 18:02:26

全國新書目(2009年24期)2009-07-17 08:12:46