基于Vasicek模型的非風(fēng)險中性歐式期權(quán)定價研究

2018-03-15 16:26:14趙帥

時代金融 2017年33期

趙帥

[摘要]股票期權(quán)定價理論是現(xiàn)代金融經(jīng)濟學(xué)理論研究的核心問題之一,股票價格的漂移、波動關(guān)系到股票價格的確定及其衍生產(chǎn)品的定價問題,因此對股票價格變動過程展開深入研究具有重要的理論與現(xiàn)實意義。本文在股票價格漂移系數(shù)、擴散系數(shù)為常數(shù)的假設(shè)基礎(chǔ)上進行修正,假定在特定的時間段內(nèi)沒有發(fā)生重大事件的情況下,股票收益率服從Vasicek模型,得出股票收益率的期望、方差,在此基a_h修正了B-S模型關(guān)于股票價格期望收益率、股票價格方差收益率恒定不變的假定,將股票價格的期望收益率、方差收益率進行了內(nèi)生化處理,建立相對應(yīng)的非風(fēng)險中性歐式期權(quán),推導(dǎo)出非風(fēng)險中性期權(quán)定價公式。并從實體經(jīng)濟層面對股票及其衍生品在短期、長期兩個角度做了進一步深入分析,以便更好地為現(xiàn)實中的股票及其衍生產(chǎn)品投資作參考。

[關(guān)鍵詞]非風(fēng)險中性 均值回復(fù)性 歐式期權(quán) 穩(wěn)態(tài)

股票期權(quán)定價理論是現(xiàn)代金融經(jīng)濟學(xué)理論研究的核心問題之一。目前研究期權(quán)定價的方式大體可以分為兩大部分,其一研究標(biāo)的資產(chǎn)的波動性;其二期權(quán)定價與利率相關(guān)性。雖然有大量文獻對此研究,但是大多數(shù)都是將漂移項、與波動項分開研究,獨自的將其擴展,而股票價格的漂移、波動都關(guān)系到股票價格的確定及其衍生產(chǎn)品的定價問題。因此,對股票價格變動過程展開深入研究具有重要的理論與現(xiàn)實意義,它將為股票及其衍生產(chǎn)品的投資提供參考依據(jù)。

根據(jù)資本的流動性原理,利率低的資本向利率高的資本流動,即投資者更關(guān)心股票收益率的多少,因為其更能體現(xiàn)資金運行的效率。當(dāng)市場是完全的,同風(fēng)險的股票收益率趨同,不同風(fēng)險的股票收益率不同,即投資者對自己承擔(dān)的風(fēng)險要求風(fēng)險補償,較高的風(fēng)險要求較高的回報率,否則存在無風(fēng)險套利行為。資本流動性原理體現(xiàn)投資者的心理是非風(fēng)險中性的,(陳萬義,2004)在股票期望收益率和股價波動率均為常數(shù)的條件下,導(dǎo)出非風(fēng)險中性意義下的股票歐式期權(quán)定價公式,擴展了在風(fēng)險中性意義下的Black-Scholes期權(quán)定價公式。研究股票收益率是股票價格及其期權(quán)定價的核心,具有重要的理論意義和現(xiàn)實意義。目前,研究股票收益率文獻如下:(狄邦特,泰勒,法瑪,弗倫奇)較早發(fā)現(xiàn)股票收益率均值回歸現(xiàn)象,股票價格總是圍繞其價值上下波動,既不會存在永遠下跌,也不會有永遠上漲。在價格高于內(nèi)在價值的情形下,股票下跌的概率會逐漸增加;相反,在價格低于內(nèi)在價值的情形下,股票上漲的概率會逐漸增加,最終的均值回歸一定會出現(xiàn),而均值就是股票的內(nèi)在價值,它所體現(xiàn)的是市場從長期看具有價格發(fā)現(xiàn)的基本功能。(彭方平,2008)運用似無關(guān)回歸和Bootstrap仿真技術(shù)研究發(fā)現(xiàn)我國上海股票市場股票價格具有顯著的均值回復(fù)性。基于股票價格均值回復(fù)性,進行價值反轉(zhuǎn)投資策略能獲得較高的季度收益率,表明股票收益率具有均值回復(fù)性。(張群,2010)采用股市開盤以來lO余年的周、月股價指數(shù)序列,采用自相關(guān)檢驗法、單位根檢驗法、回歸分析法、方差比率分析法進行實證分析,都存在均值回復(fù)的特性。(孫江潔,杜雪樵,2009)假定利率服從在Vasicek利率模型下,通過等價測度變換及鞅的方法,利用廣義維納過程的Ito引理,將利率與標(biāo)的資產(chǎn)的價格相聯(lián)系,并作出內(nèi)生化處理,得出在Vasicek利率模型下,標(biāo)的資產(chǎn)價格波動與利率波動相互獨立情形下歐式期權(quán)買權(quán)的定價公式顯示解,但是未給出理論解釋。(孫江潔,劉國旗,2011)在上篇的基礎(chǔ)上,擴展為在標(biāo)的資產(chǎn)價格波動與利率波動相互相關(guān)情形下歐式期權(quán)買權(quán)的定價公式顯式解,同樣未給出理論解釋。Vasicek模型是一個具有均值回復(fù)特性的單因子模型,最重要的性質(zhì)是利率表現(xiàn)出了均值回復(fù)性,表明當(dāng)利率圍繞均值上下波動。在現(xiàn)實中,股票價格具有上下頻繁波動的現(xiàn)象,即股票收益率短期內(nèi)的均值回復(fù)效應(yīng)較強,該模型恰好刻畫了這一現(xiàn)象。另外,在現(xiàn)實中由于重大事件的發(fā)生是具有偶然性、突發(fā)性。且頻率較低,周期較長,因此在特定時間段內(nèi),可以將其忽略,即去除具有異常值數(shù)據(jù),為了保證其滿足Vasicek利率模型。

目前大部分文獻主要集中在虛擬經(jīng)濟層面研究股票價格及其衍生品定價問題,從實體經(jīng)濟層面研究股票價格及其衍生品仍然較少。因此,從實體經(jīng)濟層面對股票價格及其衍生品做進一步深入研究就具有重要的理論和現(xiàn)實意義。本文嘗試著在股票價格漂移系數(shù)、擴散系數(shù)為常數(shù)的假設(shè)基礎(chǔ)上進行修正,力圖使股票價格變動具有更完整的理論基礎(chǔ)。上述的文獻均表明股票的收益率存在均值回復(fù)性,表明股票收益率具有糾正時點定價偏差的自調(diào)節(jié)功能和實現(xiàn)價格發(fā)現(xiàn)的功能,并且表明投資者的心理是非風(fēng)險中性的。因此本文假定在特定的時間段內(nèi)沒有發(fā)生重大事件的情況下,股票收益率服從Vasicek模型,得出股票收益率的期望、方差,在此基礎(chǔ)上修正了B-S模型關(guān)于股票價格期望收益率、股票價格方差收益率恒定不變的假定,將股票價格的期望收益率、方差收益率進行了內(nèi)生化處理,建立相對應(yīng)的非風(fēng)險中性歐式期權(quán),并推導(dǎo)了非風(fēng)險中性期權(quán)定價公式,且從實體經(jīng)濟的角度對模型做出理論的解釋,以便更好地為現(xiàn)實中的股票及其衍生產(chǎn)品投資作參考。

一、建立模型及理論解釋

(一)Vasicek模型

Gilliland(2000)對18個具有代表性歐美發(fā)達國家股票市場1969~1996年高頻數(shù)據(jù)進行實證研究,結(jié)果表明股價收益率長期呈均值回復(fù)的。Jeffrey Gropp(2004)對美國證券交易所、紐約證券交易所和納斯達克的高頻股票收益率進行實證分析,結(jié)果同樣表明有明顯的均值回復(fù)證據(jù)。Vasicek模型是一個具有均值回復(fù)特性的單因子模型,最重要的性質(zhì)是利率表現(xiàn)出了均值回復(fù)性,表明當(dāng)利率圍繞均值上下波動。當(dāng)利率大于均值時,系數(shù)使得漂移項為負(fù),所以利率會受到向下的拉力,使之趨于均值;同理,當(dāng)利率小于均值時,系數(shù)使得漂移項為正,所以利率會受到向上的推力,使之趨于均值。在現(xiàn)實中股票價格具有上下頻繁波動的現(xiàn)象,表明股票收益率具有均值回復(fù)效應(yīng),該模型恰好刻畫了這一現(xiàn)象。因此本文假設(shè)股票的瞬時收益率的動態(tài)變化服從以下的隨機微分方程:

用rt表示股票的瞬時收益率即在區(qū)間[t,dt]的收益率,說明rt在t時不可測,在t之前可測。e代表的是長期均衡收益率水平,b為刻畫回歸速度的參數(shù),6為收益率的波動率,w為標(biāo)準(zhǔn)布朗運動。

根據(jù)上述隨機微分方程解得:

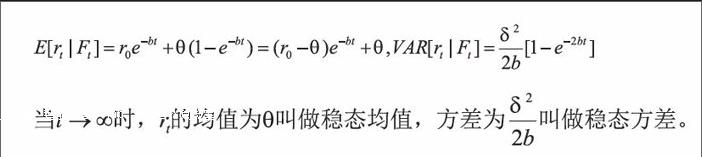

瞬時股票收益率的期望和方差為:

在模型可以擬合現(xiàn)實中股票收益率動態(tài)變化的情況下,則可以將rt看作股票市場收益率,其期望看作真實收益率。從短期看,各個投資者對風(fēng)險的承受能力以及對信息優(yōu)勢程度的不同,造成市場短期內(nèi)供求關(guān)系的調(diào)整。根據(jù)價值理論,價格圍繞價值上下波動,則股票市場收益率圍繞真實收益率上下波動,即rt圍繞其期望上下波動。從長期來看,當(dāng)初始收益率ro高于穩(wěn)態(tài)均值時,本公司或其他公司會擴大經(jīng)營,或其他公司進入市場,從而市場供給量增加,市場價格下降,形成新的供求均衡,公司獲得均衡收益率,即收益率rt不斷下降,最終趨于穩(wěn)態(tài)均值e。相反,當(dāng)初始收益率低于穩(wěn)態(tài)收益率時,本公司或其他公司會降低經(jīng)營規(guī)模,或其他公司退出市場,從而市場供給量減少,市場價格上升,形成新的供求均衡,公司獲得均衡收益率,即收益率rt不斷上升,最終趨于穩(wěn)態(tài)均值θ,因此將均衡收益率叫做穩(wěn)態(tài)收益率。上述表明從長期看本公司不斷調(diào)整內(nèi)部結(jié)構(gòu)或其他公司進入、退出市場的選擇以適應(yīng)市場的變動,市場收益率相應(yīng)的圍繞穩(wěn)態(tài)收益率上下波動,當(dāng)市場收益率偏離其穩(wěn)態(tài)收益率,市場會自發(fā)的將市場收益率拉向穩(wěn)態(tài)收益率。

由此得出短期內(nèi)公司按照現(xiàn)有規(guī)模經(jīng)營,市場收益率圍繞真實收益率波動。但長期內(nèi)無論市場收益率是否大于真實收益率,只要當(dāng)市場收益率不等于穩(wěn)態(tài)收益率時,公司為了適應(yīng)市場的變動將會調(diào)整規(guī)模,股票收益率將會相應(yīng)的發(fā)生變動。且變動的幅度其取決于市場收益率與穩(wěn)態(tài)收益率的差。通過選取各只股票短期的收益率的序列,了解各支股票市場收益率的走勢,并進行與真實收益率、穩(wěn)態(tài)收益率大小比較,來判斷各支股票將來的走勢,進而確定股票種類的選取。

(二)修正的股票價格隨機方程

長期以來,我們研究股票價格總是從經(jīng)典的假設(shè)開始,即股票價格以恒定的期望收益率增長且以恒定的方差波動,這一假設(shè)存在局限性,因為股票價格由股票的內(nèi)在價值決定。當(dāng)公司根據(jù)市場的供求進行內(nèi)部結(jié)構(gòu)調(diào)整時,股票價格將以具有均值回復(fù)性特征的Vasicek模型的期望收益率增長,方差收益率發(fā)生波動。在此基礎(chǔ)上假定股票價格滿足如下微分方程:

由上述微分方程得:

上述過程是將股票價格的變動過程做內(nèi)生化處理,得到修正的股票價格隨機過程。以下得出股票價格的解析式:

股票價格的期望和方差:

從上文可以得知股票的收益率與股票價格一一對應(yīng),將期望收益率、方差收益率做內(nèi)生化處理,可以將模型的股票價格看作股票的短期市場價格,其期望相對應(yīng)的看作股票的內(nèi)在價值且將非風(fēng)險中性意義下的B-S模型的股票價格看作股票的長期市場價格,其期望相應(yīng)的看作股票的穩(wěn)態(tài)內(nèi)在價值即均衡時股票的內(nèi)在價值。因此,從短期看股票的市場價格圍繞股票的內(nèi)在價值波動;從長期看公司在不斷不規(guī)則的循環(huán)重復(fù)地擴大或縮小經(jīng)營規(guī)模,表面上為股票價格的均值回復(fù)性,實質(zhì)上為公司的周期性。

(三)非風(fēng)險中性期權(quán)定價

雖然B-S模型具有很多優(yōu)點,但是其在苛刻的假設(shè)條件下,使得其在實際中運用大受限制。(陳萬義,2004)將B-S模型擴展為非風(fēng)險中性意義下的Black-Scholes期權(quán)定價,將投資者的心理改為非風(fēng)險中性的,具有重要的實際意義。在此基礎(chǔ)上本文修正B-S模型的漂移系數(shù)、擴散系數(shù),即對股票價格變動過程做了內(nèi)生化處理,并采用非風(fēng)險中性歐式期權(quán)定價,為了使期權(quán)具有更完整的的理論意義和實際意義。假定股票滿足沒有交易費用或稅收,在期權(quán)到期之前股票無紅利支付,股票交易是連續(xù)進行的,且無賣空限制。并且假定股價價格服從如上幾何Brown運動。期權(quán)的執(zhí)行價為K,當(dāng)前時刻為t,期權(quán)到期時刻為T,股票當(dāng)前價為St,T時刻價格為ST的股票歐式看漲期權(quán):

假定市場上投資者是理性的且投資期權(quán)主要的目的是保值,因此將執(zhí)行價格看作預(yù)期的股票內(nèi)在價值,當(dāng)股票市場價格ST大于執(zhí)行價格K時,即投資者高估了股票的內(nèi)在價值,導(dǎo)致股票的需求量上升,市場價格上升,但是股票價格及其期權(quán)具有向下的拉力。當(dāng)股票市場價格ST小于執(zhí)行價格K時,即投資者低估了股票的內(nèi)在價值,導(dǎo)致股票的需求量下降,市場價格下降,但是股票市場價格及其期權(quán)具有向上的推力;上述表明期權(quán)描述了股票短期市場價格相對于預(yù)期股票內(nèi)在價值的走勢圖,反映了市場投資者對這只股票的預(yù)測偏差。因此通過期權(quán)價值的正負(fù)性、波動性預(yù)測股票及其期權(quán)的短期走勢,同理通過非風(fēng)險中性意義下B-S模型預(yù)測股票價格的長期走勢,從而使股票及其衍生品投資有了參考依據(jù)。

二、結(jié)論

本文嘗試著在股票價格漂移系數(shù)、擴散系數(shù)為常數(shù)的假設(shè)基礎(chǔ)上進行修正,力圖使股票價格變動具有更完整的理論基礎(chǔ)。假定在特定的時間段內(nèi)沒有發(fā)生重大事件的情況下,股票收益率服從Va-sicek模型,得出股票收益率的期望、方差,在此基礎(chǔ)上修正了B-S模型關(guān)于股票價格期望收益率、股票價格方差收益率恒定不變的假定,將股票價格的期望收益率、方差收益率進行了內(nèi)生化處理,建立相對應(yīng)的非風(fēng)險中性歐式期權(quán),并推導(dǎo)了非風(fēng)險中性期權(quán)定價公式。當(dāng)時間t→∞,rt的均值為θ即為穩(wěn)態(tài)均值,方差為σ2/2b為穩(wěn)態(tài)方差,此時的漂移項、波動項系數(shù)為常數(shù),即符合非風(fēng)險中性意義下的B-S模型,表明其是基于Vasicek模型的非風(fēng)險中性歐式期權(quán)的特殊形式,即在Vasicek模型穩(wěn)態(tài)的情形下的非風(fēng)險中性歐式期權(quán)是非風(fēng)險中性意義下的B-S模型。

本文從實體經(jīng)濟層面對股票價格及其衍生品做進一步深入研究。結(jié)果表明:市場短期收益率圍繞真實收益率上下波動,股票的短期市場價格圍繞股票的內(nèi)在價值上下波動;市場長期收益率圍繞穩(wěn)態(tài)收益率上下波動,股票的長期市場價格圍繞股票的穩(wěn)態(tài)內(nèi)在價值上下波動;通過判斷股票價格的走向、波動幅度且相對應(yīng)通過期權(quán)的正負(fù)性來判斷股票及其衍生品的短期、長期走勢,為股票及其衍生品投資做參考。