企業清算時股東投資資產轉讓所得稅收籌劃

2018-03-12 02:31:30黃珺付春

中國注冊會計師 2018年2期

黃珺 付春

一、引言

當企業面臨解散、破產及撤銷等原因而終止生產經營活動時,則進入清算期。清算期間企業所得稅(以下簡稱“所得稅”)處理與企業正常經營期間所得稅處理存在較大區別,不僅企業層面要進行所得稅清算,而且股東(包括法人股東及自然人股東)層面也要就其當初投資行為所得,即股息所得和股東投資資產轉讓所得繳納所得稅(個人股東繳納個人所得稅)。清算期間所得稅由于其自身的復雜性,于征納雙方而言,做到準確計算都存在較大難度。本文通過實例分析清算所得稅,尤其是股東投資資產轉讓所得的稅務處理過程,探討其在實務中可能進行的稅收籌劃情形,旨在幫助企業厘清避稅路徑選擇的同時,也為稅務監管提供經驗啟示,便于今后改進和完善相關稅收政策。

表1 資產負債表 (簡表)甲企業 2017年5月31日 單位:萬元

表2 甲企業清算中應繳納各稅種計算 單位:萬元

表3 甲企業清算所得計算 單位:萬元

二、股東投資資產轉讓所得稅收籌劃分析

(一)案例簡介

某市甲企業主營通訊類器材產品生產,成立于2007年5月,注冊資本為3 000萬元,其中A公司投資1 800萬元,自然人張某投資1 200萬元,企業章程規定的經營期限為10年。2017年5月,甲企業經營期限屆滿,股東無意愿繼續經營,經股東會決議,決定對其進行清算,2017年5月31日甲企業資產負債情況如表1所示。甲企業2017年6月1日開始清算,7月20日清理完畢。清算過程中,用貨幣資金償還短期借款360萬元;將實物資產對外出售,其中存貨在專用發票上注明的售價為1 350萬元;設備(購進于2007年12月)在普通發票上注明的售價為618萬元;廠房(建造完工于2008年,清算時評估價格為2 870萬元)在普通發票上注明的售價為3 460萬元;支付員工經濟補償金及清算費用150萬元。

甲企業為增值稅一般納稅人,存貨適用的增值稅稅率為17%,適用的所得稅稅率為25%,已按規定完成2016年度所得稅匯算清繳,2017年1月至5月已依據會計利潤預繳所得稅,且無納稅調整事項。資產負債表中動產的公允價值(可變現價值)均為不含稅價,另為簡化核算,假定各項資產、負債的計稅基礎與賬面價值一致。

表4 甲企業剩余資產計算 單位:萬元

表5 資產負債表 (簡表) 甲企業 2017年7月20日 單位:萬元

表6 股東分得剩余資產稅務處理 單位:萬元

表7 A公司分得剩余資產與投資成本、股息所得關系 單位:萬元

(二)稅收籌劃之一:股東投資資產轉讓所得為0

企業清算中稅務處理針對的是兩個“主體”,一是被清算單位,二是其股東。甲企業清算的稅務處理及相關計算如表2至表4所示,清算后資產負債情況如表5所示,甲企業股東的稅務處理如表6所示。

根據財政部、國家稅務總局《關于企業清算業務企業所得稅處理若干問題的通知》(財稅[2009]60號)規定,企業清算所得的基本計算公式為:全部資產可變現價值或交易價格-資產的計稅基礎-清算費用-相關稅費+債務清償損益。由表3可知,該公司可進一步優化為:資產變現損益+債務清償損益-清算費用-相關稅費。需要指出的是,公式中的相關稅費是指在會計核算中記入損益類科目的稅費,由于增值稅是價外稅,并不影響到損益,所以被剔除在外。另一方面,由于所得稅此時還未計算出來,因此雖然影響損益但也并未包括其中。

對比表3和表4,發現清算所得與剩余資產的計算極為相似,容易混淆。兩者最重要的區別在于:前者計算依據的原則是“權責發生制”,即凡是涉及到損益計算的項目,如收入、費用等都應包含其中;而后者計算依據的是“收付實現制”,即資產要實實在在變現收款,負債、稅費等要實際支付,才能被囊括在內。

觀察表6可以發現,由于收回投資成本不涉及稅務處理,因此法人股東A公司和自然人股東張某分得剩余資產后的涉稅項目有兩個,即“股息所得”和“投資資產轉讓所得”,但最終只有張某的股息所得被征稅。不考慮免稅項目的因素,兩類股東的投資資產轉讓所得無獨有偶,均為0,這究竟是一種“偶然”還是“必然”?因為投資資產轉讓所得為:剩余資產-投資成本-股息所得,所以有必要研究三者之間的關系。以A公司為例,它們之間的關系如表7所示。表7的數據顯示:剩余資產=投資成本+股息所得。如此一來,股東投資資產轉讓所得注定為0,這是一種“必然”現象,其永遠都無須繳納所得稅,也就不存在稅收籌劃的空間。但仔細分析后發現,該結論的得出是基于上述案例的諸多前提條件,因此其正確性的適用前提還有待繼續探究。

表8 股東分得剩余資產稅務處理 單位:萬元

表9 資產負債表 (簡表) 甲企業 2017年5月31日 單位:萬元

表10 股東分得剩余資產稅務處理 單位:萬元

表11 股東投資資產轉讓所得稅收籌劃研究結論

(三)稅收籌劃之二:股東投資資產轉讓所得為負數

分析上述案例產生的結果是基于凈資產的可變現價值大于其計稅基礎,若前者小于后者,是否結果會有所不同呢?修改上述案例為:廠房售價為2180萬元,清算評估價格為1950萬元,其余資料不變,此時凈資產可變現價值為4676萬元(900+1350+606+2180-360),其計稅基礎為4770萬元(900+1260+450+2 520-360)。則廠房清算中應繳納增值稅103.81萬元[2180÷(1+5%)×5%)]、城建稅及教育費附加10.38萬元(103.81×10%)、印花稅1.09萬元(2180×0.05%)、土地增值稅34.42萬元{[(2180-103.81)–(1950+10.38+1.09)] ×30%}。甲企業清算中不含增值稅的相關稅費合計為70.64萬元(22.95+1.2+10.38+0.41+0.19+1.09+34.42),甲企業清算所得為-314.64萬元[(5036-5 130)-150-70.64],無需繳納所得稅。甲企業剩余資產為4 455.36萬元(5036-360-150-70.64)。此時,甲企業股東分得剩余資產稅務處理如表8所示。

同理,可以驗證,當凈資產可變現價值等于其計稅基礎時,投資資產轉讓所得仍然是負數,即損失。該部分損失經稅務機關批準后,可以在損失發生當年的應納稅所得額中扣除,這也為企業進行相應的稅務籌劃提供了一條路徑選擇。

綜上,當凈資產可變現價值大于凈資產計稅基礎時,投資資產轉讓所得為零;當凈資產可變現價值小于或等于凈資產計稅基礎時,投資資產轉讓所得為負數。由于凈資產可變現價值與其計稅基礎之間三種可能的數據關系均已考慮,上述結論如果正確,則意味著股東投資資產轉讓所得不可能為正數,即仍舊無須繳納所得稅,維持了前述稅收籌劃之一的結論。

(四)稅收籌劃之三:股東投資資產轉讓所得為正數

進一步研究前文案例,發現其中有一個重要基本假設,即假定各項資產、負債的計稅基礎與賬面價值一致。沿著這條思路,筆者修改了案例中資產的計稅基礎數據,使得資產的計稅基礎大于其賬面價值。2017年5月31日甲企業資產負債表修改后如表9所示。

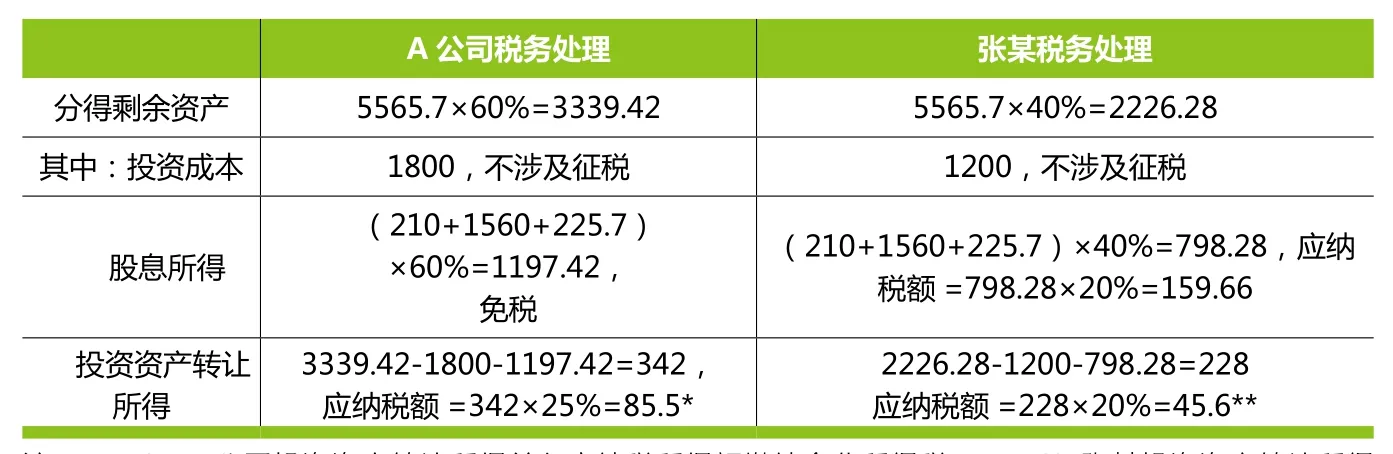

甲企業資產變現損益為616萬元(6316-5700),債務清償損益為0,清算所得為300.93萬元(616-150-165.07),應繳納所得稅75.23萬元(300.93×25%),清算凈收益為2 2 5.7萬元(300.93-75.23),剩余資產為5565.7萬元[6 316-360-150-(165.07+75.23)] 。此時,甲企業股東分得剩余資產稅務處理如表10所示。

至此,股東投資資產轉讓所得終于出現“正數”。由表10可知,A公司投資資產轉讓所得為342萬元,張某投資資產轉讓所得為228萬元,兩者合計為570萬元,這個金額恰好是甲企業資產計稅基礎5700萬元與其賬面價值5130萬元的差額,但這種數據間的關系并非“巧合”。

研究后可以發現,清算所得、清算凈收益及剩余資產的計算口徑是“計稅基礎”,而從剩余資產中收回的投資成本、分回股息中包含的盈余公積及未分配利潤卻是按“賬面價值”計算。當前者大于后者時,最終導致了股東投資資產轉讓所得為正數,并且差額越大,轉讓所得也就越多,相應地繳納所得稅也越多。反之,對于債務而言,當其計稅基礎小于賬面價值時,也會使得股東投資資產轉讓所得為正數。

綜上,當凈資產可變現價值大于凈資產計稅基礎時,投資資產轉讓所得為零;當凈資產可變現價值小于或等于凈資產計稅基礎時,投資資產轉讓所得為負數。由于凈資產可變現價值與其計稅基礎之間三種可能的數據關系均已考慮,上述結論如果正確,則意味著股東投資資產轉讓所得不可能為正數,即仍舊無須繳納所得稅,維持了前述稅收籌劃之一的結論。

三、股東投資資產轉讓所得稅收籌劃研究結論

拓展前文研究,當資產計稅基礎大于或小于賬面價值,且同時凈資產可變現價值大于或小于等于計稅基礎時,股東投資資產轉讓所得及相應的稅收籌劃結果如表11所示。

研究還發現,當被清算企業存在“資本公積”,或由于經營期預繳所得稅導致匯算清繳時退回,均會使得股東投資資產轉讓所得出現正數,須繳納所得稅。

1.財政部、國家稅務總局.關于企業清算業務企業所得稅處理若干問題的通知.2009

2.財政部、國家稅務總局.關于全面推開營業稅改征增值稅試點的通知.2016

3.財政部、國家稅務總局.關于營改增后契稅、房產稅、土地增值稅、個人所得稅計稅依據問題的通知.2016

4.財政部、國家稅務總局.關于簡并增值稅征收率政策的通知.2014

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30