提升職業判斷能力和保持職業謹慎 保證1504號準則實施到位

2018-03-12 02:31:28致同會計師事務所邱連強

中國注冊會計師 2018年2期

致同會計師事務所 邱連強

2016年12月23日,財政部發布了《關于印發<中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項>等12項準則的通知》(財會〔2016〕24號),對新審計報告準則的適用范圍和實施時間作出了規定。中國證監會〔2016〕35號公告對資本市場主體實施新審計報告準則提出了相關要求。

表1 2016年審A+H股上市公司公司常見關鍵審計事項

表2 引言段

表3 關鍵審計事項部分的引言段

新發布的12項審計準則中,《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》(以下簡稱CSA 1504)適用于對上市實體整套通用目的財務報表進行審計,以及注冊會計師決定或委托方要求或法律法規要求在審計報告中溝通關鍵審計事項的其他情形。根據“財會〔2016〕24號”,上市實體包括:A+H股公司、H股公司、股票在滬深交易所交易的上市公司(即主板公司、中小板公司、創業板公司,包括除A+H股公司以外其他在境內外同時上市的公司)、首次公開發行股票的申請企業(IPO公司)、股票在全國中小企業股份轉讓系統公開轉讓的非上市公眾公司(新三板公司)中的創新層掛牌公司、面向公眾投資者公開發行債券的公司。

審計實務中,在審計報告中如何確定關鍵審計事項以及如何在審計報告中溝通關鍵審計事項(包括溝通的形式和內容),涉及重大職業判斷,需注冊會計師保持職業懷疑和職業謹慎。結合A+H股上市公司2016年度審計報告溝通關鍵審計事項案例情況,本文重點分析了執行CSA 1504時涉及的重大職業判斷和相關專業技術要求,以合理保證準則實施到位。

表4 索引至財務報表的相關披露

表 5子標題

表6 事項描述

表7 審計應對

一、關注某一事項確定為關鍵審計事項的適當性

根據CSA 1504,關鍵審計事項,是指注冊會計師根據職業判斷認為對本期財務報表審計最為重要的事項。關鍵審計事項可能涉及注冊會計師評估的重大錯報風險較高的領域或識別出的特別風險、財務報表中涉及管理層重大判斷(包括被認為具有高度不確定性的會計估計)的領域、當期重大交易或事項對審計的影響。關鍵審計事項應當來自于“與治理層溝通過的事項”,將與治理層溝通過的事項作為確定關鍵審計事項的起點,選出在執行審計工作時重點關注過的事項,并在這些“重點關注過的事項”中選出最為重要的事項,作為關鍵審計事項。

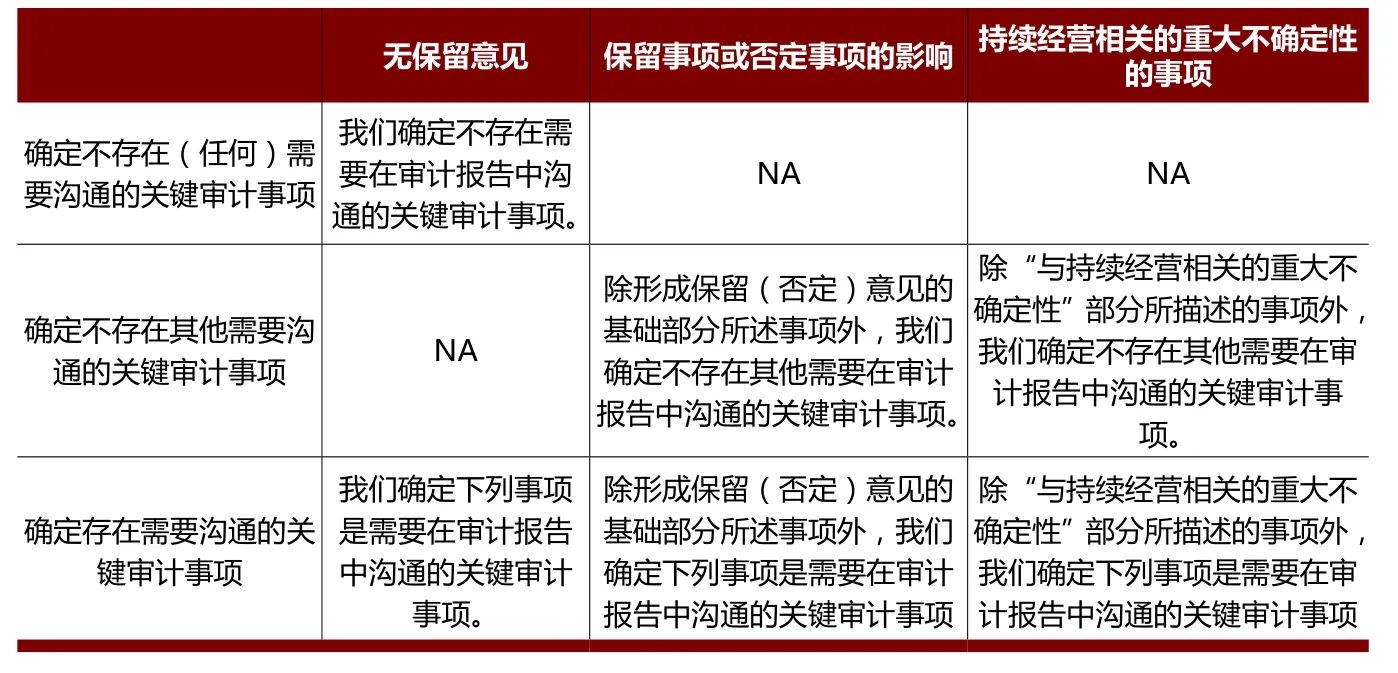

審計報告中溝通的關鍵審計事項,注冊會計師應當關注是否為僅限于對當期財務報表審計最為重要的事項,是否系形成審計意見時已得到恰當解決的事項。關注是否存在以關鍵審計事項代替審計報告其他要素的情形(如代替出具非無保留意見相關的事項,或代替與持續經營相關的重大不確定性部分相關的事項),或屬于強調事項或其他事項但不屬于關鍵審計事項的情形。

在項目復核過程中,復核人員應重點關注溝通的關鍵審計事項,是否在財務報表附注中有對應的披露,審計底稿中是否已記錄所執行的針對性審計程序,并已取得充分、適當的審計證據。

審計底稿中記錄的與關鍵審計事項相關的內容,包括但不限于總體審計策略如重點分配的審計資源、專家參與程度、與治理層溝通、實質性測試程序和重大事項概要等以及上述程序間的交叉索引。

二、關注確定為關鍵審計事項的數量、類別及排序適當性

關鍵審計事項部分包括引言段和對關鍵審計事項的逐項描述。審計報告中,各關鍵審計事項的先后順序由注冊會計師作出判斷,可以按照各事項的相對重要程度(優先考慮順序),或者按相關事項在財務報表附注中的披露順序。

CSA 1504 并未對注冊會計師應確定的關鍵審計事項的數量作出規定,確定哪些事項以及多少事項對本期財務報表審計最為重要屬于職業判斷問題。在審計報告中包含的關鍵審計事項的數量可能受被審計單位規模和復雜程度、業務和經營環境的性質,以及審計業務具體事實和情況的影響。最初確定為關鍵審計事項的事項越多,注冊會計師越需要重新考慮每一事項是否符合關鍵審計事項的定義。對關鍵審計事項作冗長的列舉可能與這些事項是審計中最為重要的事項這一概念相抵觸。當然,這并不意味著關鍵審計事項只有一項。

審計實務中,應當關注確定為關鍵審計事項的數量和類別是否適當,是否按照相對重要性排序(或財務報表附注的披露順序)、逐項溝通關鍵審計事項。關鍵審計事項的數量和類別與同行業的上市實體相比,是否存在顯著差異和異常(且無合理解釋)。

根據統計, A+H股上市公司披露的A股2016年財務報表審計報告中,關鍵審計事項的平均數量為2.57個。一份審計報告中僅包括1個關鍵審計事項的情形是比較少見的,一般情況下關鍵審計事項數量分布在2-4個,根據被審計單位具體情況和行業特點而有所不同。

2016年審A+H股上市公司公司常見關鍵審計事項如表1。

三、關注溝通關鍵審計事項的內容與要素的完整性與適當性

審計實務中,注冊會計師應當關注在審計報告中溝通關鍵審計事項的要素是否完整、溝通內容(包括引言段、子標題、與財務報表附注的索引、事項描述與審計應對情況等)是否適當。審計報告中溝通關鍵審計事項的具體內容和要素,相關溝通要求和審計關注點如下:

(1)引言段,見表2。

在描述關鍵審計事項部分的引言時,需要考慮審計報告的其他要素影響,分別相應增加以下內容,見表3。

(2)索引至財務報表的相關披露(如有),見表4。

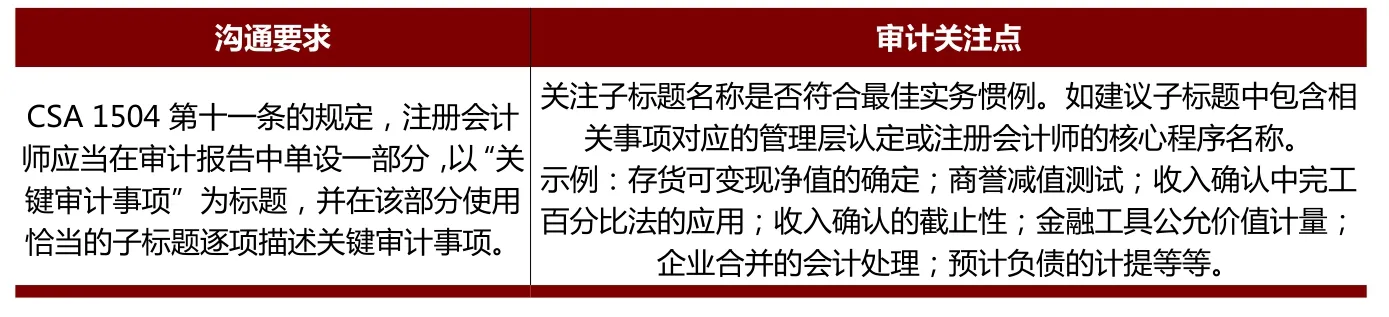

(3)子標題,見表5。

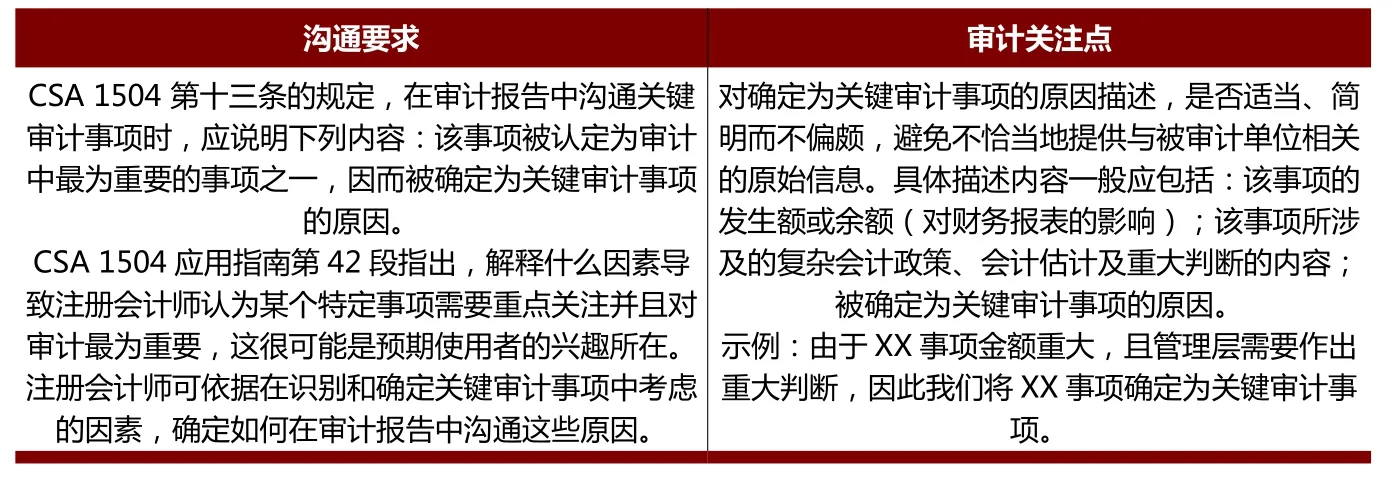

(4)事項描述,見表6。

(5)審計應對,見表7。

四、關注溝通關鍵審計事項的語言文字措辭的適當性

CSA 1504應用指南第47段指出,注冊會計師可能需要注意用于描述關鍵審計事項的語言,使之:(1)不暗示注冊會計師在對財務報表形成審計意見時尚未恰當解決該事項。(2)將該事項直接聯系到被審計單位的具體情況,避免使用一般化或標準化的語言。(3)能夠體現出對該事項在相關財務報表披露(如有)中如何應對的考慮。(4)不對財務報表單一要素單獨發表意見,也不暗示是對財務報表單一要素單獨發表意見。

在審計報告中溝通關鍵審計事項時,應當采用簡單精煉的語言進行描述。嚴格區分管理層的工作和審計工作,不要違背獨立性原則。要有可讀性,盡量避免晦澀的專業術語。關注審計報告中溝通關鍵審計事項的要素的完整性。

審計實務中,語言文字(措辭)的適當性的規范建議如下:

1.簡明扼要描述已實施的審計程序,應使用恰當的動詞時態(如完成語態),需避免暗示注冊會計師在對財務報表形成審計意見時尚未恰當解決該事項。例如,應避免的文字措辭包括:“我們正在評估……”、“我們將對……執行檢查”、“我們與管理層探討了……,并要求管理層提供更多支持性證據”等。

2.使用客觀而明確的語言,避免采用帶有主觀色彩的副詞和形容詞。例如,應避免的文字措辭包括:“我們詳細評估了……”、“我們嚴格執行了……”、“我們批判地評價了……”、“我們認真考慮了……”、“我們深入了解了……”、“在必要時,我們獲取律師對……的意見”等。

3.提及利用專家的工作的描述時避免暗示相關責任的劃分,即提及利用專家的工作并不減輕注冊會計師對財務報表發表審計意見的責任。例如,應避免的文字措辭包括:“我們依賴于……專家的工作”、“根據……專家的工作,”、“對……的判斷結論由……專家做出。”等。

4.注冊會計師在描述關鍵審計事項的審計應對程序時,避免被認為是就某個關鍵審計事項單獨發表意見,并避免引起對財務報表整體審計意見的質疑。相應的,建議避免采用描述程序結果或表達觀點的動詞。例如,應避免的文字措辭包括:“我們確定了……”、“我們同意了……”、“我們相信……”、“我們確信……”等。

猜你喜歡

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

現代經濟信息(2020年34期)2020-06-08 06:02:42

人大建設(2019年9期)2019-12-27 09:06:30

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57

NBA特刊(2014年7期)2014-04-29 00:44:03

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39

中國商人(2013年1期)2013-12-04 08:52:52

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07