法律環(huán)境、會計師事務(wù)所轉(zhuǎn)制與審計質(zhì)量

2018-03-12 02:31:22傅紹正

中國注冊會計師 2018年2期

傅紹正

一、引言

2010年以來,監(jiān)管部門相繼出臺了《關(guān)于推動大中型會計師事務(wù)所采用特殊普通合伙組織形式的暫行規(guī)定》等一系列政策文件,要求具有證券資格的會計師事務(wù)所(下文簡稱“事務(wù)所”)于2013年12月31日前,將其組織形式由有限責(zé)任制變更為特殊普通合伙制(下文簡稱“事務(wù)所轉(zhuǎn)制”),旨在促進事務(wù)所做強做大。事務(wù)所轉(zhuǎn)制提高了審計師個體須承擔(dān)的法律責(zé)任風(fēng)險,有助于審計質(zhì)量的提高。那么事務(wù)所轉(zhuǎn)制是否促進了審計質(zhì)量的提高?學(xué)者們基于不同的研究設(shè)計尋找經(jīng)驗證據(jù),但并未得出一致結(jié)論。一種觀點認為,事務(wù)所轉(zhuǎn)制促進了審計質(zhì)量的提高(武恒光,2015;劉啟亮等,2015),另一種觀點則認為,事務(wù)所轉(zhuǎn)制沒有促進審計質(zhì)量的提高(陳永鳳和吳青川,2014)。對于兩種矛盾的觀點,劉行健和王開田(2014)認為事務(wù)所轉(zhuǎn)制對審計質(zhì)量的改善可能發(fā)生在事務(wù)所轉(zhuǎn)制政策出臺和事務(wù)所實際轉(zhuǎn)制兩個層面,事務(wù)所轉(zhuǎn)制政策出臺后,將提高審計行業(yè)的法律風(fēng)險意識,對整個行業(yè)產(chǎn)生系統(tǒng)性的影響,事務(wù)所及其審計師會對可預(yù)見的潛在法律風(fēng)險提前做出應(yīng)對,這將降低研究者在事務(wù)所實際轉(zhuǎn)制前后觀測到審計質(zhì)量進一步提高的可能性。

事務(wù)所轉(zhuǎn)制政策的出臺具有促進審計質(zhì)量改善的政策效應(yīng),現(xiàn)有關(guān)于事務(wù)所轉(zhuǎn)制是否改善審計質(zhì)量的研究區(qū)間大多涵蓋了事務(wù)所轉(zhuǎn)制政策出臺的2010年,無法明確解釋審計質(zhì)量的改善是由于事務(wù)所轉(zhuǎn)制政策的出臺,還是由于事務(wù)所轉(zhuǎn)制。由于事務(wù)所轉(zhuǎn)制政策的出臺并未實際增加事務(wù)所及其審計師須承擔(dān)的法律責(zé)任,只是提高了整個審計行業(yè)的法律風(fēng)險意識,增加事務(wù)所及其審計師法律責(zé)任的是事務(wù)所組織形式的改變,即事務(wù)所轉(zhuǎn)制。在我國“新興+轉(zhuǎn)型”的資本市場中,并非所有事務(wù)所及其審計師能夠?qū)深A(yù)見的潛在法律風(fēng)險提前做出應(yīng)對。因此,在控制事務(wù)所轉(zhuǎn)制政策等系統(tǒng)性因素對審計質(zhì)量影響的情況下,考察事務(wù)所轉(zhuǎn)制是否促進了審計質(zhì)量的提高,便顯得格外重要。鑒于此,本文以2009-2010年“前十大”本土事務(wù)所審計的上市公司為研究對象,采用雙重差分法(Differencein-Difference,DID)分離事務(wù)所轉(zhuǎn)制政策和事務(wù)所轉(zhuǎn)制對審計質(zhì)量的影響,著重考察事務(wù)所轉(zhuǎn)制是否促進了審計質(zhì)量的提高。研究發(fā)現(xiàn),事務(wù)所轉(zhuǎn)制促進了審計質(zhì)量的提高,這為監(jiān)管部門推動事務(wù)所轉(zhuǎn)制提供了更直接、更可靠的經(jīng)驗證據(jù)。

進一步地,當(dāng)審計師須為其審計行為承擔(dān)法律責(zé)任,且法律責(zé)任可以被有效執(zhí)行時,審計師才有動機提高審計質(zhì)量(武恒光,2015),即事務(wù)所轉(zhuǎn)制能否促進審計質(zhì)量的提高依賴于宏觀法律環(huán)境。而我國的法律環(huán)境存在較大的區(qū)域性差異(樊綱等,2011),這為檢驗法律環(huán)境是否會影響事務(wù)所轉(zhuǎn)制對審計質(zhì)量的改善提供了天然的實驗場所。因此,本文進一步實證考察了法律環(huán)境是否影響事務(wù)所轉(zhuǎn)制對審計質(zhì)量的改善。

二、文獻綜述

學(xué)者們基于不同的研究設(shè)計實證檢驗了事務(wù)所轉(zhuǎn)制對審計質(zhì)量的影響,但并未得出一致結(jié)論。一種觀點認為,事務(wù)所轉(zhuǎn)制促進了審計質(zhì)量的提高。武恒光(2015)利用2010-2012年期間完成轉(zhuǎn)制的事務(wù)所為研究對象,研究發(fā)現(xiàn)事務(wù)所轉(zhuǎn)制顯著提高了審計師的獨立性,在法律環(huán)境較好的地區(qū),事務(wù)所轉(zhuǎn)制對審計師獨立性的提高更顯著。周中勝(2014)以國內(nèi)四家具有H股審計資格并率先完成轉(zhuǎn)制的事務(wù)所為研究對象,實證檢驗了事務(wù)所轉(zhuǎn)制對審計收費的影響,研究發(fā)現(xiàn)在小客戶市場中事務(wù)所轉(zhuǎn)制可以顯著提高審計收費,在大客戶市場中事務(wù)所轉(zhuǎn)制并未影響審計收費。與基于事務(wù)所層面的研究不同,劉啟亮等(2015)基于簽字審計師個體層面,利用2010-2013年完成轉(zhuǎn)制的事務(wù)所為研究對象,實證考察了事務(wù)所轉(zhuǎn)制對審計質(zhì)量的影響,研究發(fā)現(xiàn)事務(wù)所轉(zhuǎn)制后,被審單位的盈余管理水平顯著降低,審計師發(fā)表非標審計意見的概率顯著提高。另一種觀點則認為,事務(wù)所轉(zhuǎn)制沒有促進審計質(zhì)量的提高。陳永鳳和吳青川(2014)以2011-2012年完成轉(zhuǎn)制的事務(wù)所為研究對象,采用雙重差分法考察事務(wù)所轉(zhuǎn)制對審計質(zhì)量的影響,研究并未發(fā)現(xiàn)事務(wù)所轉(zhuǎn)制可以顯著降低盈余管理的經(jīng)驗證據(jù)。

綜上所述,由于事務(wù)所審計質(zhì)量的改善可能發(fā)生在事務(wù)所轉(zhuǎn)制政策出臺和事務(wù)所轉(zhuǎn)制兩個兩面,這使得現(xiàn)有關(guān)于事務(wù)所轉(zhuǎn)制經(jīng)濟后果的研究存在以下問題:其一,如果研究區(qū)間涵蓋事務(wù)所轉(zhuǎn)制政策出臺的2010年,那么,該研究就無法解釋審計師行為的改善是由于轉(zhuǎn)制政策的出臺,還是由于事務(wù)所轉(zhuǎn)制;其二,如果研究區(qū)間未涵蓋事務(wù)所轉(zhuǎn)制政策出臺的2010年,那么,研究者很可能難以觀測到在事務(wù)所轉(zhuǎn)制時審計質(zhì)量的進一步提高,因為事務(wù)所和審計師可能在事務(wù)所轉(zhuǎn)制政策出臺時提前做出應(yīng)對。事務(wù)所轉(zhuǎn)制是否有助于審計質(zhì)量的提高,有待進一步檢驗。

表1 樣本分布情況統(tǒng)計表

表2 控制變量定義表

三、理論分析與研究假設(shè)

(一)事務(wù)所轉(zhuǎn)制與審計質(zhì)量

提高審計師的風(fēng)險暴露,增加其承擔(dān)的法律責(zé)任,可以促使其在執(zhí)業(yè)過程中更加獨立和謹慎,有效解決道德風(fēng)險問題,從而有助于提高審計質(zhì)量(Dye,1993;Chan and Pae,1998)。較之有限責(zé)任制事務(wù)所,特殊普通合伙制事務(wù)所及其合伙人須承擔(dān)更大的民事賠償責(zé)任。在有限責(zé)任制下,股東按出資額度承擔(dān)有限責(zé)任;在特殊普通合伙制下,過錯合伙人承擔(dān)無限連帶責(zé)任,非過錯合伙人承擔(dān)有限責(zé)任。審計師民事賠償責(zé)任的增加,提高了審計的保險價值,這會提高投資者通過法律訴訟進行維權(quán)的可能性。相比事務(wù)所轉(zhuǎn)制前,事務(wù)所轉(zhuǎn)制后審計師的機會主義成本顯著提高,這將促使合伙人完善事務(wù)所的內(nèi)部治理,促使審計師在執(zhí)業(yè)活動中更加謹慎和獨立,進而促進審計質(zhì)量的提高。基于以上分析,本文提出研究假設(shè)H1。

H1:在其他條件不變的情況下,事務(wù)所轉(zhuǎn)制后的審計質(zhì)量顯著高于實際轉(zhuǎn)制前。

(二)法律環(huán)境、事務(wù)所轉(zhuǎn)制與審計質(zhì)量

制度運行內(nèi)嵌于既定的制度環(huán)境,事務(wù)所轉(zhuǎn)制后審計質(zhì)量能否提高依賴于既定的區(qū)域法律環(huán)境。成熟的法律環(huán)境是改善公司治理和促進資本市場發(fā)展的關(guān)鍵。但由于中國各地區(qū)社會經(jīng)濟發(fā)展水平存在巨大差異,同一法律條款在各地區(qū)的執(zhí)行力度和實際效力也不盡相同,即不同地區(qū)的法律環(huán)境存在較大差異。在配套法律制度完善、執(zhí)法公正及執(zhí)法效率較高的地區(qū),法律環(huán)境較好。在“原告就被告”的原則下,各地司法部門的法律體系效率將最終影響法律條款的社會經(jīng)濟后果。一般而言,在法律環(huán)境越好的地區(qū),事務(wù)所轉(zhuǎn)制使得審計師面臨的聲譽風(fēng)險越大,須承擔(dān)的法律訴訟責(zé)任越大,事務(wù)所轉(zhuǎn)制對審計質(zhì)量的改善效果越好;反之,在法律環(huán)境越差的地區(qū),事務(wù)所轉(zhuǎn)制對審計質(zhì)量的改善效果就差一些。基于以上分析,本文提出研究假設(shè)H2。

H2:在其他條件不變的情況下,地區(qū)法律環(huán)境越好,事務(wù)所轉(zhuǎn)制后審計質(zhì)量得到越大提升。

表3 描述性統(tǒng)計表

四、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文選取2009-2010年滬深兩市主板A股上市公司為初始樣本,以2010年進行轉(zhuǎn)制的立信會計師事務(wù)所審計的樣本為處理組,按照規(guī)模和聲譽接近原則,以研究區(qū)間內(nèi)未發(fā)生轉(zhuǎn)制的中瑞岳華、國富浩華、信永中和、天健和大信5家2010年百家排名“前十名”的本土事務(wù)所審計的樣本為對照組。然后,依次對處理組和對照組進行如下處理:(1)剔除金融行業(yè);(2)剔除財務(wù)數(shù)據(jù)缺失的樣本;(3)剔除變更事務(wù)所的上市公司。經(jīng)過篩選,最終共獲得353家上市公司的706個樣本觀測值,樣本分布情況如表1所示。本文以監(jiān)管部門(財政部和地方財政局)公布的會計師事務(wù)所變更名稱通知時間為準確定事務(wù)所的轉(zhuǎn)制時間。上市公司財務(wù)數(shù)據(jù)均取自CSMAR數(shù)據(jù)庫,法律環(huán)境數(shù)據(jù)取自樊綱等編制的《中國市場化指數(shù)——各地區(qū)市場化相對進程2011年報告》中的“市場中介組織的發(fā)育和法律制度環(huán)境”數(shù)據(jù)。為了控制異常值對研究結(jié)果的影響,本文對所有連續(xù)變量進行了1%水平的縮尾(Winsorize)處理。本文使用的統(tǒng)計軟件為Stata11.0。

為使研究設(shè)計可以分離事務(wù)所轉(zhuǎn)制政策出臺和事務(wù)所轉(zhuǎn)制對審計質(zhì)量的影響,本文選擇首批轉(zhuǎn)制的立信會計師事務(wù)所為處理組,因為立信會計師事務(wù)所在轉(zhuǎn)制政策出臺的當(dāng)年進行了轉(zhuǎn)制。由于不同事務(wù)所對法律風(fēng)險的敏感度不同,一般而言,高聲譽事務(wù)所對法律風(fēng)險更敏感,因此,本文以2010年事務(wù)所百家排名“前十名”的其他5家本土所審計的上市公司為對照組,以高聲譽事務(wù)所為研究對象更容易觀測到事務(wù)所轉(zhuǎn)制對審計質(zhì)量的影響。另外,本文選擇事務(wù)所轉(zhuǎn)制前后各一年作為研究窗口是因為:其一,一旦事務(wù)所實際轉(zhuǎn)制便意味著審計師法律責(zé)任的增加,這會對簽字審計師個體產(chǎn)生直接影響,促使其在執(zhí)業(yè)過程中更加獨立和謹慎(劉啟亮等,2015),所以事務(wù)所轉(zhuǎn)制的滯后效應(yīng)較弱;其二,研究窗口越長,噪音對研究目標的干擾越大。

(二)變量定義與回歸模型

1.關(guān)鍵變量定義

本次研究中,對2016年12月至2017年12月期間接診的50例護患溝通組患者實施護患溝通技巧,結(jié)果顯示護患溝通組患者的滿意度顯著高于2015年12月至2016年12月期間只接受常規(guī)門診導(dǎo)診服務(wù)的50例常規(guī)導(dǎo)診組患者,且護患溝通組患者的護患糾紛發(fā)生率明顯低于常規(guī)導(dǎo)診組患者。本次研究結(jié)果在一定程度上反映出護患溝通對門診導(dǎo)診護理工作的臨床價值及重要性。

(1)審計質(zhì)量

本文以可操控應(yīng)計數(shù)的絕對值(aDA_base和aDA_KS)衡量審計質(zhì)量(AQ),分別使用基本Jones模型(模型1)和調(diào)整KS模型(模型2)分行業(yè)和年份進行回歸得到的殘差項來計算可操控性應(yīng)計數(shù)(DA_base和DA_KS)。

在模型(1)和(2)中,TACC為總應(yīng)計,等于凈利潤減去經(jīng)營活動產(chǎn)生的凈現(xiàn)金流;TA為總資產(chǎn),等于期末資產(chǎn)總額;△Sales為營業(yè)收入增長額,等于本期營業(yè)收入減去上一期營業(yè)收入;PPE為期末固定資產(chǎn)原值;COST為本期營業(yè)成本。

(2)法律環(huán)境

Law為法律環(huán)境啞變量,如果上市公司注冊地所在省份的市場中介組織的發(fā)育和法律制度環(huán)境指數(shù)大于中位數(shù),則Law=取值為1,表示該地區(qū)的法律環(huán)境較好;反之,則Law取值為0,表示該地區(qū)的法律環(huán)境較差。

2.回歸模型

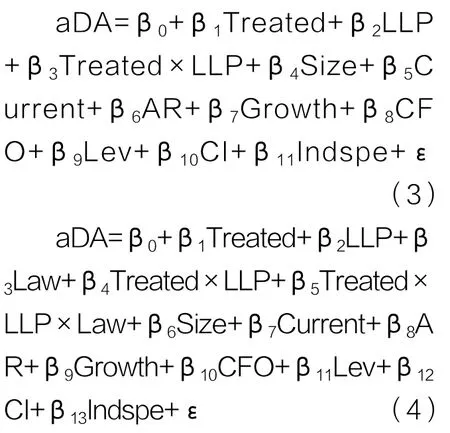

本文設(shè)計模型(3)以檢驗事務(wù)所實際轉(zhuǎn)制是否促進了審計質(zhì)量的提升(假設(shè)H1),設(shè)計模型(4)以檢驗法律環(huán)境是否影響事務(wù)所實際轉(zhuǎn)制對審計質(zhì)量的改善(假設(shè)H2)。

模型(3)和(4)的因變量均為審計質(zhì)量的替代變量(aDA_base和aDA_KS)。Treated為組間虛擬變量,對于處理組樣本,在研究區(qū)間內(nèi)事務(wù)所組織形式由有限責(zé)任制變?yōu)樘厥馄胀ê匣镏疲琓reated=1;對于對照組樣本,在研究區(qū)間內(nèi)事務(wù)所組織形式未發(fā)生改變,Treated=0。LLP為時間虛擬變量,LLP=1表示處理組事務(wù)所轉(zhuǎn)制的當(dāng)年,即2010年;LLP=0表示處理組事務(wù)所實際轉(zhuǎn)制的前一年,即2009年。本文還控制了實證研究中常見的審計質(zhì)量影響因素,包括公司規(guī)模、流動比率、應(yīng)收賬款比率、增長率、現(xiàn)金流比率、資產(chǎn)負債率、客戶重要性和行業(yè)專長等。控制變量定義如表2所示。

在模型(3)中,Treated×LLP的系數(shù)β3是本文考察的核心,它衡量了實際轉(zhuǎn)制事務(wù)所(處理組)相對于未轉(zhuǎn)制事務(wù)所(對照組),事務(wù)所實際轉(zhuǎn)制對審計質(zhì)量的凈影響。如果β3顯著為負,則說明事務(wù)所實際轉(zhuǎn)制能夠顯著提高審計質(zhì)量,假設(shè)H1得到驗證。Treated的系數(shù)β1衡量了事務(wù)所實際轉(zhuǎn)制之前處理組和對照組之間審計質(zhì)量的差異。LLP的系數(shù)β2衡量了對照組在事務(wù)所實際轉(zhuǎn)制前后審計質(zhì)量的差異,反映的是事務(wù)所轉(zhuǎn)制政策等系統(tǒng)性因素對審計質(zhì)量的影響。在模型(4)中,Treated×LLP×Law的系數(shù)β5是本文考察的核心,它衡量了法律環(huán)境對事務(wù)所實際轉(zhuǎn)制效果的凈影響。如果β5顯著為負,則說明地區(qū)法律環(huán)境越好,事務(wù)所實際轉(zhuǎn)制后審計質(zhì)量得到越大提升,假設(shè)H2得到驗證。

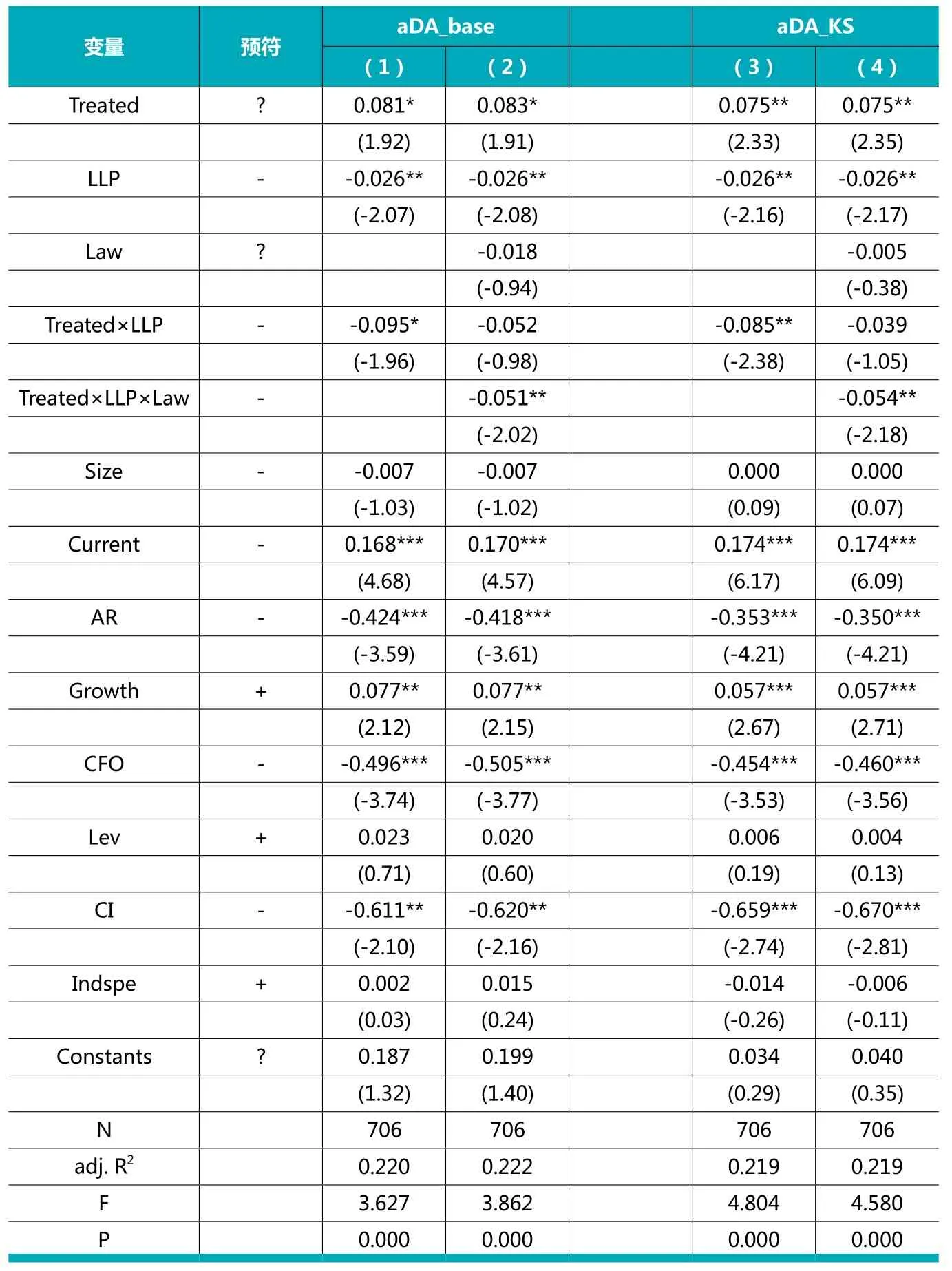

表4 法律環(huán)境、 事務(wù)所組織形式與審計質(zhì)量

五、實證結(jié)果

(一)描述性統(tǒng)計

表3面板A部分報告了因變量的分組均值T檢驗。由Group1和Group2的均值T檢驗結(jié)果可以看出,事務(wù)所實際轉(zhuǎn)制前處理組的審計質(zhì)量顯著低于對照組。由Group1和Group4的均值T檢驗結(jié)果可以看出,處理組在事務(wù)所實際轉(zhuǎn)制后的審計質(zhì)量顯著高于轉(zhuǎn)制前,在一定程度上表明事務(wù)所實施轉(zhuǎn)制顯著促進了審計質(zhì)量的提高,但無法解釋審計質(zhì)量的提高是由于事務(wù)所轉(zhuǎn)制政策的出臺,還是由于事務(wù)所實際轉(zhuǎn)制。由Group2和Group3的均值T檢驗結(jié)果可以看出,對照組在轉(zhuǎn)制前后審計質(zhì)量不存在顯著差異。表3面板B部分報告了控制變量的描述性統(tǒng)計情況。

(二)實證回歸結(jié)果

本文對模型(3)進行回歸分析,回歸結(jié)果如表4第(1)和(3)欄所示。由回歸結(jié)果可知, aDA_base與Treated×LLP的系數(shù)顯著為負,且在10%的統(tǒng)計水平下顯著,aDA_KS與Treated×LLP的系數(shù)也顯著為負,且在5%的統(tǒng)計水平下顯著。實證結(jié)果表明,在控制事務(wù)所轉(zhuǎn)制政策等系統(tǒng)性因素的情況下,事務(wù)所轉(zhuǎn)制對審計質(zhì)量的凈影響顯著為正,即事務(wù)所轉(zhuǎn)制顯著促進了審計質(zhì)量的提高。假設(shè)H1得到了驗證。

本文對模型(4)進行回歸分析,回歸結(jié)果如表4第(2)和(4)欄所示。由回歸結(jié)果可知, aDA_base與Treated×LLP×Law的系數(shù)顯著為負,且在5%的統(tǒng)計水平下顯著,aDA_KS與Treated×LLP×Law的系數(shù)也顯著為負,且在5%的統(tǒng)計水平下顯著。實證結(jié)果表明,在控制了事務(wù)所轉(zhuǎn)制政策等系統(tǒng)性因素的情況下,地區(qū)法律環(huán)境越好,事務(wù)所轉(zhuǎn)制后審計質(zhì)量得到越大提升。假設(shè)H2得到了驗證。

另外,由表4第(1)至(4)列的回歸結(jié)果可知,Treated的系數(shù)顯著為正,這說明事務(wù)所轉(zhuǎn)制之前處理組的審計質(zhì)量顯著低于對照組的審計質(zhì)量。LLP的系數(shù)顯著為負,這說明受事務(wù)所轉(zhuǎn)制政策等系統(tǒng)性因素影響,對照組的審計質(zhì)量在事務(wù)所轉(zhuǎn)制后得到改善。

(三)穩(wěn)健性測試

為了增進研究結(jié)果的穩(wěn)健性,本文做了如下穩(wěn)健性測試:

(1)以截面修正Jones模型重新計算的可操控性應(yīng)計數(shù)度量審計質(zhì)量,對模型(3)和(4)重新進行回歸,Treated×LLP的系數(shù)在10%統(tǒng)計水平下顯著為負,Treated×LLP×Law的系數(shù)在10%統(tǒng)計水平下顯著為負。

(2)以非標審計意見衡量審計質(zhì)量,對模型(3)重新進行回歸,Treated×LLP的系數(shù)在10%統(tǒng)計水平下顯著為正。

(3)以分組方式考察法律環(huán)境是否影響事務(wù)所實際轉(zhuǎn)制對審計質(zhì)量的改善,對模型(4)重新進行回歸,當(dāng)法律環(huán)境較好時,Treated×LLP的系數(shù)均在5%統(tǒng)計水平下顯著為負;當(dāng)法律環(huán)境較差時,Treated×LLP的系數(shù)均不顯著。

(4)剔除事務(wù)所合并產(chǎn)生的噪音。本文剔除了在樣本研究區(qū)間內(nèi)發(fā)生合并的國富浩華、信永中和和天健3家事務(wù)所審計的樣本,最終獲得380個樣本觀測值,對模型(3)和(4)重新進行回歸, Treated×LLP的系數(shù)均在5%統(tǒng)計水平下顯著為負,Treated×LLP×Law的系數(shù)分別在10%和5%統(tǒng)計水平下顯著為負。

以上穩(wěn)健性檢驗的回歸結(jié)果與實證回歸結(jié)果基本一致,均支持了本文的研究假設(shè)H1和H2。

六、研究結(jié)論

本文采用雙重差分法控制事務(wù)所轉(zhuǎn)制政策等系統(tǒng)性因素對審計質(zhì)量的影響,在分離事務(wù)所轉(zhuǎn)制政策和事務(wù)所轉(zhuǎn)制對審計質(zhì)量的影響的情況下,著重考察事務(wù)所實際轉(zhuǎn)制是否促進了審計質(zhì)量的提升,以及法律環(huán)境是否影響事務(wù)所實際轉(zhuǎn)制對審計質(zhì)量的改善。研究發(fā)現(xiàn):(1)事務(wù)所轉(zhuǎn)制后的審計質(zhì)量顯著高于轉(zhuǎn)制前;(2)宏觀法律環(huán)境會影響事務(wù)所實際轉(zhuǎn)制的效果,地區(qū)法律環(huán)境越好,事務(wù)所轉(zhuǎn)制后審計質(zhì)量得到越大提升。

監(jiān)管部門推動的事務(wù)所轉(zhuǎn)制對審計市場具有積極治理作用,并體現(xiàn)在兩個層面——事務(wù)所轉(zhuǎn)制政策層面和事務(wù)所轉(zhuǎn)制層面。事務(wù)所及其審計師對事務(wù)所轉(zhuǎn)制政策做出積極反應(yīng),表明審計主體普遍具有較強的風(fēng)險意識,這對推動中國審計市場健康發(fā)展至關(guān)重要;但本文更強調(diào)制度運行對審計市場的作用,重視法律責(zé)任增加對審計行業(yè)的治理作用,因為這是通過市場機制治理審計市場的關(guān)鍵,只有市場機制能夠有效運行,才能更好地發(fā)揮政府的監(jiān)管作用。此外,監(jiān)管部門通過微觀市場機制治理審計市場時,還應(yīng)重視宏觀法律環(huán)境的建設(shè)與完善。

1.劉行健,王開田. 會計師事務(wù)所轉(zhuǎn)制對審計質(zhì)量有影響嗎?. 會計研究.2014(04)

2.樊綱,王小魯,朱恒鵬. 中國市場化指數(shù)——各地區(qū)市場化相對進程2011年報告.經(jīng)濟科研出版社.2011

3.李江濤,宋華楊,鄧迦予.會計師事務(wù)所轉(zhuǎn)制政策對審計定價的影響.審計研究.2013(02)

4.周中勝. 會計師事務(wù)所組織形式與審計收費. 江西財經(jīng)大學(xué)學(xué)報.2014(02)

5.武恒光. 法律環(huán)境、法律責(zé)任與審計師獨立性——來自中國會計師事務(wù)所轉(zhuǎn)制的證據(jù).財經(jīng)論叢.2015(02)

6.劉啟亮,郭俊秀,湯雨顏. 會計師事務(wù)所組織形式、法律責(zé)任與審計質(zhì)量——基于簽字注冊會計師層面的研究.會計研究.2015(04)

7.Dye,R. A.. Auditing Standards, Legal Liability, and Auditor Wealth[J]. Journal of Political Economy,1993,101(5): 887-914.

8.Chan, D., Pae, S.. An Analysis of the Economic Consequences of the Proportionate Liability Rule[J]. Contemporary Accounting Research,1998,(15): 457–480.

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

法律方法(2021年3期)2021-03-16 05:57:02

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年2期)2019-08-23 08:12:08

中國生殖健康(2019年11期)2019-01-07 01:28:02

山東青年(2016年1期)2016-02-28 14:25:30

汽車觀察(2016年3期)2016-02-28 13:16:26