武漢市大學生互聯網金融借貸的認知和參與情況調查研究

2018-03-10 07:49:06周中棟何念仔海龍

法制與社會 2018年4期

周中棟+何念仔+海龍

摘 要 近年來,隨著網絡借貸的快速發展,一些網絡借貸平臺不斷向高校拓展業務,校園不良網絡借貸呈現蔓延趨勢,本文調查了武漢市大學生對互聯網金融借貸問題認知和參與情況,在認知方面,武漢市大學生對互聯網金融借貸問題認知程度較高,在網絡金融借貸方面,大學生參與網絡貸款的比重還是很大的,調查研究表明,在互聯網金融借貸快速發展的時代背景下,相關部門要聯合高校群體加強創新創業體制的教育,引導高校學生正確參與互聯網金融借貸,規范互聯網金融借貸的入門機制,從內因和外因加強防范互聯網金融借貸風險。

關鍵詞 武漢市 大學生 互聯網 金融 借貸

作者簡介:周中棟、何念仔、海龍,武漢工商學院2015級法學本科生。

中圖分類號:D922.28 文獻標識碼:A DOI:10.19387/j.cnki.1009-0592.2018.02.078

一、問題的提出

2016年以來,從大學生因無力償還貸款而跳樓自殺,到“裸條”借貸,校園借貸,特別是校園網貸持續引發外界關注。學生因向校園貸借款而背負上巨額欠款的新聞屢屢被爆出,因還不上欠款輟學自殺的事件也時有發生,由此引發的惡性事件。一些非法網貸機構針對在校學生開展借貸業務,突破了校園網貸的范疇和底線,一些地方“求職貸”、“培訓貸”、“創業貸”等不良借貸問題突出,給校園安全和學生合法權益帶來嚴重損害,造成了不良社會影響。2017年5月27日,中國銀監會、教育部、人力資源和社會保障部聯合印發《關于進一步加強校園貸規范管理工作的通知》,通知明確指出“現階段,一律暫停網貸機構在校開展大學生網貸業務”、“未經銀行業務監管部門批準設立的機構不得進入校園為大學生提供信貸服務”。此通知出臺,為我國大學生對來自非法網貸機構的防范提供了有效依據。由于武漢市是全國高校最集中的地方,因此,此政策的出臺尤為重要,但該政策出臺以后,校園里仍存在一些非法借貸的小廣告,為了較為全面了解武漢市高校大學生對“互聯網金融借貸問題”的認知和參與情況,為提高大學生防范互聯網金融借貸的風險,本文以武漢市部分高校大學生作為研究對象,通過采取發放“武漢市大學生校園網絡貸款情況調查問卷”的方式,應用SPSS軟件分析的方法對這些高校的大學生校園網絡貸款情況調查進行調查分析。

二、 研究過程和方法

(一)研究對象與方法

本文通過隨機抽樣的方法對武漢市部分高校在校全日制本科生和研究生共計200名同學,進行樣本的抽取并發放調查問卷,得到分析的相應調查數據。由于作者考慮到武漢市高校眾多的因素,因此作者對武漢市“211重點大學”、二本、三本高校以及高職高專學校都抽取代表進行了問卷調查,力求平衡與全面。為確保本次調查數據的真實性和可靠性,作者對本次調查問卷的設計、預調查、修改、發放以及數據的錄入等環節進行了相應的質量控制。本文使用SPSS數據處理與統計管理調查數據。

(二)研究工具

作者參考了金陵科技學院商學院孟璐、徐思佳、劉億秋、徐虹、王茹在《我國大學生對互聯網金融的認識及參與情況探究》文中的調查內容,設計并完善了本次調查問卷。本次調查問卷的主要內容由以下三個部分組成:

第一部分為基本情況,由四道題構成。包括了在校大學生的性別、年級、生活費數量及來源等。

第二部分為參與情況,由三道題構成。包括了在校大學生資金短缺時的選擇、是否參與、貸款的主要用途等。

第三部分為認知情況,由四道題構成。包括了在校大學生對網絡貸款風險的認知、是否贊成、對于“大學生欠貸百萬跳樓自殺”事件,哪些人、哪些部門應負責任、防止大學生網貸的風險的辦法。

三、實證分析

本次調查一共發放問卷200份,共收回問卷200份,收回率為100%,其中有效問卷200份,有效率為100%。

(一)被調查的基本情況

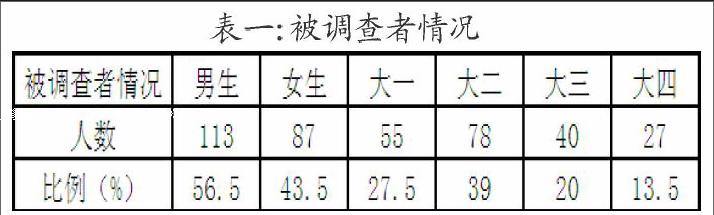

被調查者男生:113人(56.5%);女生87人(43.5%);大一55人(27.5%);大二78人(39%);大三40人(20%);大四27人(13.5%)。以上個數據均為武漢市在校大學生的基本情況。見表一。

(二)被調查者的認知情況

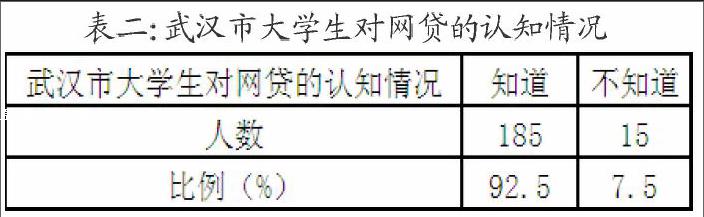

1.武漢市高校大學生是否關注互聯網金融借貸,非常關注87人(43.5%),比較關注53人(26.5%),不關注60人(3%)。武漢市大學生是否知道互聯網金融借貸,知道185人(92.5%),不知道15人(7.5%)。這兩項調查數據表明“武漢市高校大學生”對互聯網金融借貸的關注度很高。根據調查研究顯示,只有部分大學生對網絡借貸風險的有一定的認知。在接受調查的200位學生中,51%的大學生認為貸款利率高,29.5%的大學生認為貸款收取的費用較高,49%的大學生認為信息的泄露風險較大,15.5%的大學生認為貸款不能夠及時到賬有一定的風險。39%的大學生還不上被追債的風險較高,在大學生互聯網借貸風險問題上更多的大學生對借貸的危險性還沒有一定的認識。見表二。

2.武漢市大學生對借貸風險的防范的認知。雖然大學生對網絡借貸的問題的危險性認知有偏差,但是對網絡借貸安全的防范有一定的預警機制。規范網絡借貸平臺借貸的選擇率為51%,建立校園不良網絡借貸實時機制的選擇率為47.5%,大學生樹立正確的消費觀為59%,大學生應增強法律風險意識的選擇率為51.5%。提高對網絡借貸的風險的認知不僅可以使大學生遠離借貸,還可以對網絡借貸有更深層次的了解,而且得到大多數大學生的認可。

(三)被調查者的參與情況

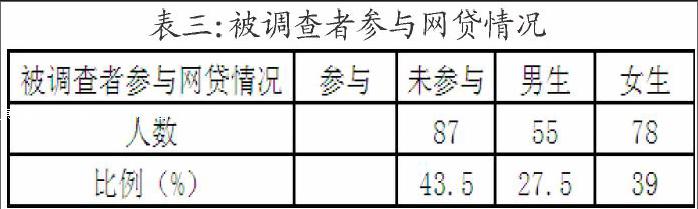

1.在我們所進行的200分調查問卷中,參與網絡貸款的大學生人數為162人,占81%。只有38人未參與網絡貸款,占19%,說明大學生參與網路貸款比重是很大的。其中還調查到200人中參與的男生為113人,占56.5%。參與的女生為87人,占43.5%。見表三。endprint

武漢市大學生月生活費在800元的占比為8%,800-1200元的占比為38.5%,1200-1500元的占比為39%,1500-2000元占比為9%,2000元以上的占比為10%。可以看出被調查的大學生月生活費在1200左右居多。

2.大學生生活費來源分析。可以說學生時代,我們的生活費幾乎都是父母提供的,因為我們還缺失自己賺錢的能力,大學生也不例外。據我們的調查,大學生的生活費有94.5%來自于父母提供。通過獎學金獲取部分生活費的占10%,助學金占16%,自己兼職、勤工儉學占13%。比重普遍不高,說明靠自己的能力作用還是有限的。當他們資金不足時27%的大學生會選擇跟同學借,39.5%的人會選擇自己打工賺錢,而14.5%的人愿意選擇網絡貸款。這說明100個人中會有15個人選擇網貸。

3.大學生貸款消費的用途。隨著生活水平的改進,大學生消費的形式也多種多樣,據調查,29%的學生貸款的用途是用于電子產品(如手機、相機、電腦),12%的學生用于追星,28.5%用于購買學習資料,25.5%的學生用于旅游、聚餐等等。可見許多人網貸的用途都是高消費方面居多。

四、結論

經過以上對武漢市高校大學生互聯網金融借貸的認知和參與情況的調查分析可以得出以下幾個結論:

(一)被調查者的認知情況

從調查結果可以得知,目前在在調查結果中顯示多數的大學生對互聯網金融借貸的關注較高,但對互聯網金融借貸的風險并沒有一定的防范意識,僅僅只有一半大學生認為借款利率高、容易造成信息泄露,對于網絡借貸而產生的法律責任問題更多的大學生認識不清楚,但是在大學生網絡借貸防范相關問題上還是得到大多數大學生的認可。大學生對網絡借貸雖然有一定的認識,然而認識的比較片面,許多大學生對于因網絡借貸欠款還不上而侵犯人身權利的嚴重性還不能有深層次的了解,對于法律的認識也有所欠缺,大學生所欠缺的相關法律知識進行宣傳有著必要性。

(二)被調查者的參與情況

對武漢市大學生互聯網金融借貸參與情況進行分析,由以上幾方面可看出,武漢市高校大學生隨著物質消費水平的提高,大學生沒有足夠的生活費用于物質的消費,網絡借貸很好的解決了大學生的這一需求因此對于借貸平臺都趨之若鶩。

(三)相關建議

1.制定互聯網金融借貸平臺的規范性文件。推動形成統一的行業服務標準和規則,明確互聯網金融下的網絡借貸法律責任承擔,從而引導互聯網金融企業規范經營。

我國網絡借貸平臺本質是民間借貸,同時又屬于互聯網金融,如今眾多網絡借貸平臺扮演著居間服務者的角色,參與居間服務合同的法律關系中,也有同時扮演為借款者擔保的擔保責任人的角色,所以需要出臺一部涉及互聯網金融民事主體和民事法律關系的法律規范對網絡借貸平臺進行準確定性,確立其民事權利和民事義務。

2.加強高校創新創業教育的發展。在大眾創業、萬眾創新的背景下,各高校開設大學生創業基層課程并且納入學分體制,加強創新創業導師的師資隊伍建設,學校也要結合自身的辦學特色加強對創新創業的教育,組織多種形式的培訓方式,使得大學生全面有效地把握互聯網金融借貸的發展方向,切實保障當今時代互聯網金融平臺的需求,同時可以通過此手段凈化互聯網金融平臺。

3.高校加強對大學生互聯網金融借貸的宣傳引導工作。高校應加大金融、網絡安全知識普及力度,結合近期各高校發生的網貸案例及金融、網絡安全知識整理成安全教育材料。以各班級為單位向學生介紹不良網絡貸款的危害和校園不良網絡借貸典型案例,幫助學生了解商業借貸的基本金融常識,強化學生對網絡借貸風險的理解和認識,幫助學生增強金融、網絡安全防范意識。

高校不斷完善資助體系,全面落實各項資助政策,不斷創新校內資助方式方法,加大校內勤工儉學力度,精準資助,精細管理,不斷提高學校學生資助的工作水平。

各高校將開展金融知識進校園公開課、大學生金融知識競賽、防范“非法校園貸”主題班會活動,以學生講體會、談認識、演講與辯論等方式,加強金融知識宣傳教育。讓大家更多了解什么是“非法校園貸”,認識“非法校園貸”有什么危害,引導學生如何理智消費、合理消費、理性消費、科學消費。

在高校成立相關法律服務咨詢點,由學生組織安排相應人員定期值班,利用法律專業的有效資源,發揮法學專業的特長,為全校師生提供一定的法律幫助。從而更好地解決學生在遇到遇校園貸等法律問題時,能夠得到及時有效的法律幫助。

4.加強管控。由于平臺的業務范圍與金融機構極其相似,所以將互聯網金融借貸平臺納入銀行監督委員會的監督體系,建立從準入到運營的一流程的監督機制。建立中國互聯網金融協會,由中央銀行、銀監會、證監會等部門牽頭,打破網絡借貸行業分業監管格局,推動互聯網金融借貸行業自律管理和法律責任的認定,倒閉網絡借貸行業自我完善。endprint

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

黃河之聲(2017年14期)2017-10-11 09:03:59

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

中國記者(2016年6期)2016-08-26 12:52:41

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2013年7期)2013-07-24 14:19:23