衍生金融工具的計量屬性研究

2018-03-02 01:19:40鐘婭璟

中國市場 2018年6期

關鍵詞:價值

鐘婭璟

(廣州市第一人民醫院 南沙醫院,廣東 廣州 511457)

1 我國對衍生金融工具計量的現行規定及其應用現狀

1.1 我國對衍生金融工具計量的現行規定

1.1.1 初始計量

企業在確認一項金融資產或負債時,應當按照公允價值進行初始計量。衍生金融工具的初始計量,相關的資產或負債的公允價值與歷史成本的金額相一致。如果存在活躍市場,則需要以市場中的報價來確定公允價值,如果不存在活躍市場,按估值技術根據實際情況來進行選擇并確定公允價值。

1.1.2 后續計量

在我國,對衍生金融工具的后續計量可以分為兩類:一是對于被指定為套期工具的衍生金融股工具采用套期保值會計來進行會計處理;二是作為為交易而持有的被套期保值項目以外的衍生金融工具,此時應該以公允價值進行后續計量。

1.2 我國上市銀行衍生金融工具會計計量屬性

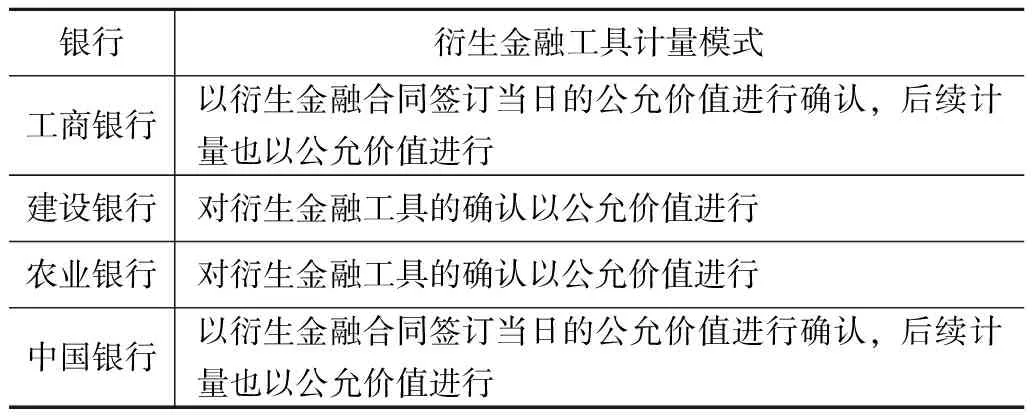

本文選取具有代表性的四大商業銀行的數據來研究銀行業金融機構的衍生金融工具計量屬性。

四大商業銀行的衍生金融工具的計量模式

具有代表性的商業銀行完全可以代表部分甚至整個的銀行業,從上表以及相關資料的查詢中,A股市場上的商業銀行都以衍生金融工具的交易合同當日的公允價值進行初始確認,且后續計量也以其公允價值進行。上表中商業銀行的有關衍生金融工具的計量從理論上證明了公允價值適用于衍生金融工具的計量。公允價值計量衍生金融工具被全面引入我國后,緊密聯系了我國銀行的財務核算與資本市場和宏觀經濟大背景,同時,銀行的市場風險管理能力也因此經歷著考驗。從四大商業銀行近年的年報披露情況來看,公允價值主要是應用于金融資產的計量,大部分的金融資產都歸到了可供出售金融資產一類進行計量,這樣就能夠減少市場波動所帶來的對財務報表的沖擊。公允價值也使得一些表外項目由表外進入了表內,銀行對資產充足性的相關監管也就顯得尤為重要了。

2 我國實施衍生金融工具會計準則的建議

2.1 我國實施衍生金融工具會計準則的障礙

2.1.1 公允價值自身局限性

雖然公允價值計量屬性對衍生金融工具的計量是不可缺少的,但不可否認,它存在著弊端:首先,與歷史成本計量屬性相比,公允價值不能提供如前者那樣可靠的信息;其次,公允價值計量屬性下,獲取信息的成本有時會很高。金融主體都可能因為這些局限性而反對公允價值計量屬性的實施。美國的財務會計準則頒布后,大多數金融機構都受到影響,對準則的態度大多數觀望或反對。而中國在2006年正式實施的《金融工具確認和計量暫行規定》能不能順利實施,還是值得商榷和認真考慮的問題。

2.1.2 我國的金融市場和資本市場并不是很發達

金融市場在我國總體上處于起步階段。常見的衍生金融工具有外匯期貨、遠期、互換、股票指數期貨等。與發達國家相比,衍生金融工具的種類是很少的。而且目前從事衍生金融工具交易的主要是國內的金融機構,而且政府對衍生金融工具市場的發展也有很多的限制,很多企業運用衍生金融工具的渠道并不通暢。總體上來說,我國的資本市場的規模遠小于發達國家,且上市公司的數量少、規模小、結構單一,并且價格機制也不盡完善。

2.1.3 我國衍生金融工具的會計理論和實務研究相比于發達國家較為落后

衍生金融工具在我國產生于20世紀90年代,而對其的理論研究于20世紀90年代中期起步,而國際上衍生金融工具產生于20世紀70年代,我國的理論相比于發達國家已落后了20多年,實務方面卻又更加落后于理論,2001年《金融企業會計制度》才在我國出臺。加入世貿組織后,中國的經濟必須與國際接軌,那么金融工具會計準則的研究則成為必須攻克的難題。我國在這方面的研究已經落后了國外幾十年,雖然可以借鑒國外的相關類似經驗,但是卻受到我國實際情況的限制。公允價值直到1998年才正式作為一種計量屬性出現在《企業會計準則——債務重組》中。2006年發布的新會計準則才把有關衍生金融工具的會計計量正式確定下來,自此,在我國,衍生金融工具就正式開始用公允價值進行計量了,也與國際達到了基本一致。但是,總的來說,我國的衍生金融工具會計理論與實務相較于國際還是比較落后的。

2.1.4 管理層及從業人員專業技術水平欠缺

衍生金融工具是一種比較復雜的金融產品,它的交易目的和公允價值以及具體的相關會計處理都需要該領域的專業人才運用專業技能進行判斷,并且,從業人員的業務水平和實務經驗都是十分重要的。但是,我國有關衍生品交易的時間不長,會計人員的理論與實務經驗都不足,很多時候無法勝任業務的需要。

2.2 對我國實施衍生金融工具會計準則的建議

2.2.1 改進財務會計準則體系

關于衍生金融工具的計量,我國的準則研究歷史相比于國外比較短,也借鑒了FASB與IASB的研究成果。FASB與IASB也在不斷地改進它們的會計準則,我國也應緊跟國際會計準則的步伐,同時結合我國的市場情況,不斷地完善我國的有關會計準則。

我國應制定公允價值評估的相關規范,這樣才能更好地保證公允價值的可靠性。有關企業確定公允價值的各種技術環節,也應該進行詳細的制定,這些環節包括公允價值的選擇,估值技術的選擇與估值模型的使用規范,這樣也能很好地提高不同企業會計信息的可比性。

2.2.2 加強對公允價值披露內容的規范

由于在公允價值的運用中,信息的可靠性問題是最大的難題,報表使用者很可能對公允價值的有關數據產生懷疑。在準則以及規章中應該強化披露與公允價值相關的信息,從而幫助報表使用者分析有關信息的可靠性與相關性。公允價值信息的披露應至少包括以下兩部分內容:一是報表中資產負債項目的公允價值獲取所采用的具體方法及原因;二是在某種公允價值獲取方法確定以后,該方法使用的各種影響,以及對該方法影響的各種因素都應該在報表中列示,這樣才能更深入地了解對資產負債的影響。

2.2.3 培養專業人才

在我國,衍生金融工具的有關交易缺乏大量的相關專業人才,遠遠不能達到市場的需求。因此,相關部門應根據企業的實際需求,結合我國的發展現狀積極培養融國際金融和金融工程知識以及國際商法與計算機等應用為一體的全方位復合人才。當然,職業操守也是很重要的一項培訓內容。

[1]郭垍.國內外衍生金融工具會計準則比較研究[J].網絡財富,2009(5).

[2]陳婷.談我國新會計準則下的公允價值[J].管理世界,2010(7).

[3]李亞莉.衍生金融工具帶來的會計計量問題的思考[J].現代經濟信息,2010(10).

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02