國內外P2P網貸利率的比較研究

2018-02-28 17:56:28江乾坤胡開艷

生產力研究 2018年1期

關鍵詞:利率

江乾坤,胡開艷

(杭州電子科技大學 會計學院,浙江 杭州 310018)

一、引言

近年來,P2P網貸(Person to Person Network Lending)作為互聯網金融的一種主要形式在國內外快速興起并高速發展。P2P網貸是借款人與投資者以互聯網為媒介,通過專門的網絡借貸平臺實現融資的模式,是對民間借貸的創新,也是對傳統商業銀行融資模式的補充。從實務角度來看,P2P網貸利率相比商業銀行借款利率普遍偏高,但又低于民間借貸利率,如何看待P2P網貸利率的發展現狀、定價模式和影響因素,現有研究存在諸多分歧,本文試圖對此進行比較分析。

二、P2P網貸利率的發展現狀

(一)國外P2P網貸利率走勢分析

國外的P2P網絡借貸在完善的社會信用體系下發展起來,從2005年產生至今,利率保持相對穩定,期間雖有不同程度波動,但利率變動幅度相對較小。

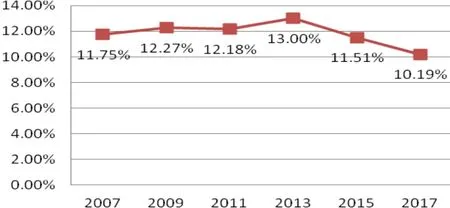

Lending Club是美國首家上市的網貸公司,其利率走勢具有代表性。Lending Club將借款人進行信用評估后分成不同級別分別對應不同的借款利率,不同信用等級的利率差異顯著,從7.71%到21.62%不等,將不同等級的利率進行綜合后作為該平臺當年的平均利率進行分析。從圖1來看,在Lending Club成立的最初幾年,利率在11%到12%的范圍內波動,2012年左右出現上升趨勢,直至2013年達到頂峰,根據網絡資料整理得到Lending Club在2013年的平均利率約為13%,但近年來由于復雜的經濟形勢和行業情況,Lending Club已開始收緊放貸規模和利率,近兩年利率約為10%。網貸行業的鼻祖同時也是英國最大網貸平臺的Zopa公司也開始下調借款利率,2016年將三款產品Access/Classic/Plus的利率分別降至3.3%、4.1%和6.5%,降幅達到0.2%。綜合來看,國外的P2P網貸平臺經過近十余年的發展和完善,其便捷的投融資程序以及合理的利率已經獲得了大量穩定客源,其借貸利率已經保持相對穩定的水平。

(二)國內P2P網貸利率走勢分析

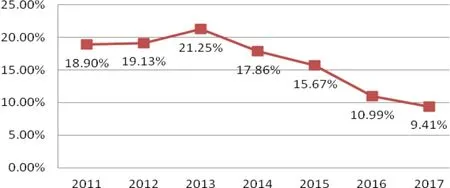

網絡借貸在我國發展時間較短,從2006年網絡借貸出現以來利率不斷攀升,眾多網絡借貸平臺通過高收益來吸引投資者,2013年國內網絡借貸的平均利率高達21.25%,約為同期國外網貸利率的1.6倍,以2013年為拐點之后逐漸降低,期間雖有小幅上升,但總體呈下降趨勢(見圖2)。2013年7月至2014年7月是國內網絡借貸利率的高幅震蕩期,2014年7月至2015年7月則是中幅過渡期,到了2015年7月之后國內網絡借貸利率趨于平穩(彭承亮、何啟志,2016)[1]。我國網貸行業發展初期,各個網貸平臺通過較高的收益率來吸引投資者,但高收益往往伴隨著高風險。隨著網貸市場的風險問題相繼爆發,網貸平臺開始趨于理性,市場內部的調節和政府層面的引導使網絡借貸市場的利率逐漸呈現出良性發展趨勢。近年來,央行不斷地降準降息也推動我國網貸利率回歸合理區間。

圖1 Lending Club利率走勢圖

圖2 國內網絡借貸利率走勢圖

(三)國內外網貸利率的差異原因

從總體來看,國內的網絡借貸平均利率往往高于國外同期平均利率,部分年份的差異高達兩倍之多,國內外差異的原因大體可以歸結為國內外網絡借貸平臺產生的背景以及國內外征信體系的差異。

1.國內外網貸平臺產生的背景差異。國內的網貸平臺在原有銀行體系傾向于有抵押擔保的規模較大、安全邊際較高的成熟企業,大量處于成長期的小微企業以及個人消費貸款處于空白狀態的背景下發展起來,因此通過網貸平臺進行融資的需求量極大,隨之抬高了我國網貸平臺的借貸利率;而在國外,P2P網貸興起之前就已形成了完善的消費信貸體系,相較于國內個人消費信貸市場的狹小,國外居民則有眾多的消費信貸可供選擇,商業銀行、財務公司以及非金融企業機構等都推出了品類繁多的消費信貸,因此國外的網貸平臺則是在以提高居民消費貸款的運營效率、節約貸款成本、提高交易透明度為宗旨的基礎上發展起來的,通過運用科技手段以及更具運營效率的貸款流程有效地降低運營成本,并為借貸雙方提供更優質的用戶體驗。綜合來看,國外P2P平臺創始的初衷是通過縮短產業鏈,提高運營效率,最終實現降低借款成本的目的,國內P2P平臺則是在個人消費貸款市場處于空白狀態下興起,因此兩者的利率也存在較大差異。

2.國內外征信體系的差異。國外的P2P網貸平臺尤其是美國,通常借助社會征信體系對借款者進行事先信用評估以降低風險,在借款者信用等級不達標的情況下拒絕借款請求,盡可能地減少違約事件發生;但國內征信體系在P2P網貸發展之初相當薄弱,互聯網金融企業特別是網絡借貸公司難以借助征信體系線上評估借款者的風險水平,只能通過線下審核的方式降低風險,線下和線上相結合的信用認證機制大幅提高了借款可得性,但是由于借款者須向實地認證機構繳納服務費或擔保費等,無形中推高了交易成本,從而提高了借款利率。同時,國內不完善的征信體系使得網貸平臺面臨較高的違約風險,而利率是對投資風險的補償,任何投資項目都預期在覆蓋違約風險的前提下獲得收益,因此網貸平臺在面臨較高風險的情況下必然要求高利率。

三、P2P網貸利率的定價模式

目前,國內外主流的P2P網貸利率定價模式有三種:一是由網絡借貸平臺確定利率,根據借款人的信用等級、借款期限等特征進行差別定價;二是借款人自行確定利率;三是利率競標模式,例如美國首家網貸平臺Prosper在2012年之前就是運用這一模式的典型代表。

(一)國內外P2P網貸利率定價模式

1.網貸平臺定價模式。網貸平臺定價模式即網絡借貸平臺根據借款者提供的各種詳細信息,包括借款金額、歷史借款記錄及還款能力等多種因素,并結合信用管理部門出具的個人信用報告,將借款者分為不同的等級,被劃入不同等級的借款者會獲得該等級的借款利率。全球第一家P2P網貸平臺英國Zopa是運用該模式的典型代表,美國Lending Club借款利率也是由平臺制定的,投資者無法進行調整。國內P2P平臺在借鑒歐美P2P平臺主流定價模式基礎上發展起來,國內以宜信為代表的眾多網貸平臺引入Lending Club模式,對借款人進行信用等級的評定后確定其借款利率。

2.借款者自行確定利率模式。借款者自行確定利率的模式是在網貸平臺給出指導利率以及上下浮動區間的情況下,借款者根據自身可承受的范圍進行利率的選擇。比如我國的人人貸、紅嶺創投和拍拍貸主要由借款人根據自身承受能力確定利率(陳虹、馬永健,2016)[2],目前該模式在國內外平臺利率定價模式中采用較少。

3.利率競標模式。利率競標模式又稱基于借貸雙方的利率定價模式,即在借貸雙方都掌握項目信息的基礎上,由出借方和借款方采取荷蘭式拍賣的方式確定利率。借款人將資金需求掛在網絡平臺上,內容包括借款金額、用途及最高可承受利率等,出借方展開競標。如果競價充分,借款人則可能以低于預期的價格獲得優惠利率。然而,這種拍賣模式比較復雜,往往需要很長時間才能籌集到所需資金,且成交利率較高,Prosper最終改用平臺定價的模式。

(二)國內外利率定價模式比較分析

在上述三類利率定價模式中,國內外普遍采用網貸平臺定價模式,運用該模式進行利率定價正成為主流;相比之下,采用另外兩種定價模式的平臺數量較少,利率競標模式更是因為操作復雜等原因逐漸退出市場。

1.國內平臺缺乏監管,利率定價失真。相較于國外完善的金融體系,國內的P2P網絡借貸利率定價模式尚且存在一些不足之處。國內平臺普遍采用的兩種利率定價模式即網貸平臺定價模式和借款人定價模式在實際操作中都在一定程度上受控于平臺,致使利率水平保持相對穩定,未能真實反映供求關系。在目前網貸平臺缺乏監管的情況下,作為平臺而言為了取得更多的資金,在決定的利率時,會存在操縱利率水平的可能,因此這種情況的貸款利率不具備公允性。

2.利率水平未能反映市場風險。受制于國內P2P網貸平臺有限的信用信息采集能力,難以對借款方作出準確的信用評級,然而不論是網貸平臺定價模式還是借款人自行確定利率模式都需要依據信用等級,因此利率水平并沒有反映出相對的市場風險,仍有非市場因素在起作用。不同的借款項目具有不同的風險水平,采用基本相同的定價難以體現項目風險。

四、國內外P2P網貸利率的影響因素

(一)國外P2P網貸利率的影響因素

國外學者對P2P網絡借貸的研究起步較早,研究的角度也更為多元化,主要結論認為網貸利率影響因素為借款人信用等級、借款額度、借款期限等。

1.信用等級。Klafft(2008)[3]基于美國 Prosper的歷史交易數據,實證分析了借款人信用等級對借貸行為的影響,研究表明,信用等級對借貸行為的影響最大;信用等級與借貸成功率成正相關,與借貸利率和逾期還款率呈負相關。Riza Emekter,Yanbin Tu等(2015)[4]以 Lending Club為例進行案例分析,對該平臺上的歷史交易業務進行研究后提出信用等級、負債收入比等因素對貸款違約情況存在較大的影響,高違約率代表著高風險,對違約率高的借款者收取較高的利息。

2.借款金額。Collier(2010)[5]研究發現借款利率與借款金額正相關、與收入狀況負相關、與債務狀況正相關,即借款者的借款金額越大、財務狀況越差則借款利率越高。P2P網絡借貸平臺的借款成功率與借款者提供的利率以及借款金額負相關,借款者要想成功借款,必須降低其借款金額(Puro,2010)[6]。

3.社會資本。Lin 等(2009)[7]研究表明,社會資本的存在有利于降低借款利率。網絡借貸由于互聯網的虛擬性,借款者將會帶來更多的不確定性,社會網絡引入P2P網絡借貸市場,減少了借款者的不確定性,緩和了信息不對稱的程度,如果借款者在現實生活中相互聯系,貸款違約率會降低;有朋友背書或者朋友投標的貸款違約的情況較少,比起那些沒有社會網絡的貸款,即使利率低,投資者也更愿意選擇有朋友背書或者加入小組的借款者的借款列表。當借款者信用等級較低時,投資者會根據借款者的社會資本來判斷風險,借款者擁有的社會資本越多,其借款成功率就越高、借款利率也會越低。

4.其他因素。Puro(2010)[6]研究表明借款利率與借款成功率之間呈負相關,兩者之間的負相關同樣存在于網絡借貸的經營模式中。Traci L.Mach,Courtney M.Carter,Cailin R.Slattery(2014)[8]發現,小微企業在P2P平臺上的借貸利率要高于個人,影響小微企業借貸利率的因素主要有企業規模、借款用途、借款期限等。此外,有學者發現種族、年齡、性別、體重、外貌這些人口特征因素會明顯影響借款成功的概率和借款利率,黑人借款成本很高。

(二)國內P2P網貸利率的影響因素

1.信用等級。李金陽和朱鈞(2013)[9]以拍拍貸為例,通過實證研究發現借入者信用等級和借款金額與借款利率呈負相關關系;王會娟和廖理(2014)[10]研究發現,信用評級越高,借款成功率越高且借款成本越低。廖理、李夢然和王正位(2014)[11]通過分析網絡借貸平臺的交易數據進行實證研究,數據表明網貸利率在一定程度上反映了借款人的違約風險。楊理(2015)[12]采用多元線性回歸的方法,分析借款金額、借款期限、借款人信用等級、收入范圍、學歷等因素對借款利率的影響,研究結果表明信用等級與借款利率之間呈負相關。

2.借款期限。鐘國偉(2015)[13]認為 P2P 信貸市場利率取決于風險性、收益性、投資收益率和資金需求的迫切程度,又根據借款期限進行細分,在短期借款中,利率的決定因素是風險溢價和短期資金周轉的迫切程度;在較長期借款中,利率的決定因素是流動性溢價與投資收益。楊理(2015)[12]的實證研究表明借款期限與借款利率之間呈正相關。

3.借款金額。李金陽和朱鈞(2013)[9]在以拍拍貸為例的實證研究中發現借款金額與借款利率呈負相關關系,但楊理(2015)[12]的研究表明借款金額與借款利率之間呈正相關關系。郭弈(2011)[14]從拍拍貸網貸平臺上收集了2008.8.25~2010.5.15的16 766條交易記錄,對P2P網貸融資成本和融資可獲得性進行了研究,證明借款人的借款期限越長金額越高則其借款標的成功率越低而借款利率越高。

4.其他因素。李金陽和朱鈞(2013)[9]以拍拍貸為例的研究還發現歷史流標次數與借款利率呈正相關關系。楊理(2015)[12]研究發現婚姻狀況與借款利率之間呈負相關,說明P2P網貸交易中借款人為已婚相對于未婚的狀態(包括離異)來說,借款利率越低。趙文東(2015)[15]基于利率期限結構視角將網貸與民間借貸進行比較發現,網貸利率水平明顯低于民間借貸利率。降富樓等(2016)[16]研究發現,銀行利率是主導P2P網貸利率的主要因素;企業所屬的行業、融資規模和融資期限對網貸利率也有影響。

(三)國內外P2P網貸利率影響因素的差異分析

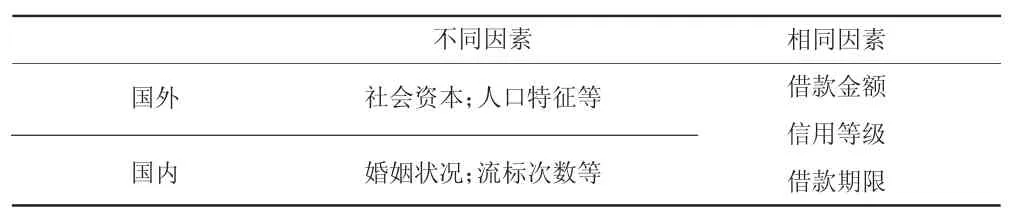

通過對國內外相關文獻的梳理,發現國內外P2P網貸利率影響因素的差異主要體現在以下幾個方面(見表1)。

表1 國內外P2P網貸利率影響因素

1.社會資本的關注差異。國外學者研究發現網絡借貸項目中引入社會資本能夠有效緩解信息不對稱程度,從而降低借款利率,這是由于歐美國家具有完善的個人消費信貸市場及社會信用體系,社會資本則可以作為個人信用的間接評價依據。而在我國,社會信用體系的建設尚處于起步階段,難以通過社會資本緩解信息不對稱程度。

2.借款者個人特質的差異。借款者個人特質是直接評判借款者信用水平的重要依據,國外學者對P2P網貸的研究起步較早,對于影響因素的研究已經細化至借款者個人特質的方方面面,比如借款者的性別、年齡、種族等,從這些微觀視角分析總結借款者的信用水平,從而確定對利率的影響;而我國學者在借款者個人特質對利率影響因素方面的研究相對較少,可以將這一差異歸結于我國社會信用體系尚未完善,個人信用評價角度較為單一。

3.流標次數的差異。從流標次數的視角分析其對借款利率的影響是我國學者新的研究方向,網絡借貸的貸款者在借貸過程中難以確切掌握借款人的資信情況,如果出現假冒信息、惡意欺詐、多賬戶注冊等違法犯罪活動,貸款人將蒙受一定程度的損失,由于我國對于網絡借貸的監管還處于摸索階段,流標的情況頻發,因此可以根據流標次數評判借款者的信用水平。

五、結論與展望

(一)主要結論

第一,P2P網貸利率整體上呈現下降趨勢。國內外網貸平臺經過十余年發展,利率水平在市場及政策引導下逐漸趨于合理,因此通過高收益來吸引投資者的做法已難以繼續。

第二,P2P網貸利率定價模式有網貸平臺定價、利率競標和借款人自行確定利率三種模式,其中網貸平臺定價模式占據主導地位,利率競標模式由于操作的復雜性等原因逐漸退出市場,借款人自行確定利率模式在一定程度上受控于平臺。

第三,P2P網貸利率影響因素主要有信用等級、借款金額、借款期限等。國內外學者普遍采用定量分析的方法,通過搜集P2P網貸平臺的歷史交易數據進行實證分析,研究結果主要集中在借款者信用等級、借款金額及借款期限這三類因素。不論采用哪種方式進行利率定價,所得到的利率都包含了風險溢價,以上研究結論中的各類影響因素都能夠在一定程度上反映項目風險水平。

(二)未來展望

第一,完善征信體系,合理評估風險。不論采用哪種利率定價方式,風險評估都是確定利率水平的關鍵,而對借款者的風險評估必須依靠完善的征信體系,隨著互聯網金融的不斷創新及大數據技術的普及,網貸平臺的信用評分制度更加細化,征信體系的建立指日可待。

第二,制度更完善,監管更嚴格。網絡借貸在興起階段由于缺少監管產生了平臺跑路、利率畸高等諸多問題,隨著最高法院和中國人民銀行等政府機構相繼出臺相關法律和政策進行指引,保證網貸行業信息披露的公開性和公允性,不規范的P2P網貸公司將被逐步清退退出市場,網貸行業的發展日漸趨于理性。

第三,網貸利率波動幅度縮小。利率事關借貸雙方的利益,合理的利率才能使網貸平臺持續發展。隨著社會征信體系的完善,網貸平臺的風險評估更加合理,利率定價也更加有據可循,能夠真實反映市場風險,同時利率波動也將控制在一定的范圍之中。

[1]彭承亮,何啟志,2016.P2P網絡借貸市場利率風險測度研究[J].蘭州財經大學學報(6):62-69.

[2]陳虹,馬永健,2016.P2P網貸行業利率定價模式研究[J].當代財經(5):45-56.

[3]Klafft M.Peer to Peer Lending:Auctioning Microcredits over the Internet,SSRN working paper,2008.

[4]Riza Emekter,Yanbin Tu,Benjamas Jirasakuldech,Min Lu.Evaluating credit risk and loan performance in online Peer-to-Peer(P2P)lending[J].Applied Economics,2015(1):54-70.

[5]Collier B.,Hampshire R.Sending Mixed Signals:Multilevel Reputation Effects in Peer-to-Peer Lending Markets[J].Decision Support System,2010(49):52-70.

[6]Puro J.T.Borrower Decision Aid for People to People Lending[J].Decision Support Systems,2010,49(1):52-60.

[7]LinM.Peer-to-PeerLending:AnEmpiricalStudy[J].DoctoralConsortium,2009(12):147-179.

[8]Traci L.Mach,Courtney M.Carter,Cailin R.Slattery.Peer-to-peer lending to small businesses[J].Finance and Economics Discussion Series,2014(2):28-56.

[9]李金陽,朱鈞,2013.影響P2P網絡借貸市場借貸利率的因素分析[J].廣東商學院學報(5):34-40.

[10]王會娟,廖理,2014.中國P2P網絡借貸平臺信用認證機制研究——來自“人人貸”的經驗證據[J].中國工業經濟(4):136-147.

[11]廖理,李夢然,王正位,2014.聰明的投資者:非完全市場化利率與風險識別——來自P2P網絡借貸的證據[J].經濟研究(7):125-137.

[12]楊理.我國P2P網絡借貸利率的影響因素分析[D].廣西師范大學,2015.

[13]鐘國偉,2015.我國P2P市場利率的特殊性及影響因素分析[J].中國商論(12):76-78.

[14]郭弈.P2P網貸市場的融資成本和融資可獲得性研究[D].西南財經大學,2011.

[15]趙文東,2015.網絡借貸與民間借貸的比較——基于利率期限結構的視角[J].大連海事大學學報(10):29-33.

[16]降富樓,張海亮,田甜銘梓,2016.P2P網絡借貸利率決定——基于某區域型平臺的實證分析[J].上海金融(5):60-64.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09