基于CAPM模型的股票期望收益率與風(fēng)險(xiǎn)關(guān)系研究

——以中小板市場(chǎng)股票為樣本

2018-02-28 17:57:00高彥彬

生產(chǎn)力研究 2018年1期

關(guān)鍵詞:模型

高彥彬

(河南理工大學(xué) 財(cái)經(jīng)學(xué)院,河南 焦作 454000)

一、引言

2004年6月2日,我國(guó)首支中小板股票發(fā)行,標(biāo)志著為構(gòu)筑中國(guó)多層次資本市場(chǎng)的中小板市場(chǎng)正式成立。自此市場(chǎng)透明度增加,信息披露更加及時(shí),同時(shí)風(fēng)險(xiǎn)性和波動(dòng)性更加明顯的中小板市場(chǎng)開(kāi)始成為我國(guó)資本市場(chǎng)的不可缺少的組成部分。

截止到2017年上半年,我國(guó)中小板市場(chǎng)上市企業(yè)數(shù)已經(jīng)達(dá)到850多家,中小板市場(chǎng)的上市標(biāo)準(zhǔn)以及監(jiān)督管理制度日益完善,資本市場(chǎng)的多樣性得到了空前的發(fā)展。中小板市場(chǎng)在為中小型企業(yè)籌集資金的同時(shí)也加快了資金在國(guó)內(nèi)的流動(dòng),提高了投資者的投資積極性。對(duì)于投資者來(lái)說(shuō),中小板市場(chǎng)在為其開(kāi)辟投資管道的同時(shí)也帶來(lái)了一定的風(fēng)險(xiǎn)。由于資本市場(chǎng)中的投資者以風(fēng)險(xiǎn)厭惡者居多,因此對(duì)投資于中小板市場(chǎng)中的投資者的期望收益率分析就顯得尤為重要。

二、CAPM模型簡(jiǎn)述

資本資產(chǎn)定價(jià)模型(Capital Asset Pricing Model簡(jiǎn)稱(chēng)CAPM)是由美國(guó)學(xué)者夏普(William Sharpe)、林特爾(John Lintner)、特里諾(Jack Treynor)和莫辛(Jan Mossin)等人創(chuàng)立的,該模型為了解釋證券價(jià)格決定的原理而對(duì)復(fù)雜的證券市場(chǎng)條件和投資者的投資行為特征做出一系列的提煉和抽象,進(jìn)而探討資產(chǎn)的風(fēng)險(xiǎn)與收益之間的關(guān)系。

(一)模型 CAPM的基本假設(shè)

證券市場(chǎng)中的投資者都具有不滿足性。從福利經(jīng)濟(jì)學(xué)的角度來(lái)看,財(cái)富的持有形式越多,投資者們?cè)谄渲蝎@得的效用也就越高,而投資效率與財(cái)富的持有情況之間存在顯著的函數(shù)關(guān)系,因此,投資效用可以反映投資效率的高低;投資風(fēng)險(xiǎn)的度量是用投資收益率的方差來(lái)表示的;投資者都是理性的,投資者對(duì)投資的回報(bào)率的大小有一定的心理預(yù)期;資產(chǎn)的風(fēng)險(xiǎn)程度以及投資于這項(xiàng)資產(chǎn)的期望收益率都是影響投資者進(jìn)行投資決策的兩大重要因素;市場(chǎng)存在無(wú)風(fēng)險(xiǎn)的資金借貸;所有投資者投資于不同資產(chǎn)的投資期限是不相同的;市場(chǎng)內(nèi)不存在交易成本,不存在通貨膨脹影響,不存在交易賦稅等;整個(gè)證券市場(chǎng)的信息是公開(kāi)可得的,任何投資者所獲得的信息都是相同的;投資的所有的證券組合均可以無(wú)限細(xì)分,證券的投資組合可以由不同的非整數(shù)的投資股份構(gòu)成。

以上假設(shè)表明:市場(chǎng)中的所有投資者都是理性投資者,所有投資者投資組合的選擇都是按照效用最大化原則進(jìn)行的;資本市場(chǎng)是一個(gè)完全有效的市場(chǎng),市場(chǎng)內(nèi)不存在任何摩擦影響投資的選擇。而實(shí)際上投資者們?cè)谶M(jìn)行投資決策時(shí)所面臨的環(huán)境是復(fù)雜多變的,投資者的重心將放在投資組合的選擇上。因此在CAPM的實(shí)證研究中,探討現(xiàn)實(shí)世界中風(fēng)險(xiǎn)和收益之間的關(guān)系時(shí)可逐一放寬這些假設(shè)條件。

(二)資本市場(chǎng)線

根據(jù)上述假設(shè),所有投資者具有相同投資預(yù)期可以推導(dǎo)出每個(gè)投資者的最優(yōu)風(fēng)險(xiǎn)組合都是相同的,因此每個(gè)投資者的預(yù)算線都是基本相同的。但是每個(gè)投資者又具有不同的投資偏好,所以每個(gè)投資者的無(wú)差異曲線的斜率也是不同的,所以具有不同偏好的投資者的最優(yōu)投資組合也不同。投資者在市場(chǎng)上進(jìn)行投資時(shí)可供選擇的投資工具不僅有風(fēng)險(xiǎn)證券,還有無(wú)風(fēng)險(xiǎn)證券,同時(shí)還能進(jìn)行資金借貸,因此投資選擇是多樣的,投資者可以根據(jù)不同的情況進(jìn)行不同的投資組合選擇來(lái)達(dá)到最優(yōu)風(fēng)險(xiǎn)資產(chǎn)組合。假定只有無(wú)風(fēng)險(xiǎn)和風(fēng)險(xiǎn)兩種證券,則投資組合的預(yù)期收益率為:

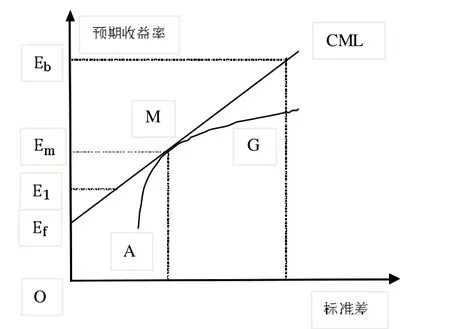

(1)式中,Rp為風(fēng)險(xiǎn)組合的收益率,Rf代表無(wú)風(fēng)險(xiǎn)利率,Rm為風(fēng)險(xiǎn)資產(chǎn)收益率,x為分配于無(wú)風(fēng)險(xiǎn)資產(chǎn)的投資比例。如圖1所示。

在圖1中,理性投資者可以選擇任意一種投資組合進(jìn)行投資,不同投資組合之間的差異是由投資者的風(fēng)險(xiǎn)厭惡程度來(lái)決定的。風(fēng)險(xiǎn)規(guī)避者會(huì)選擇靠近Rf的組合。其中Rf點(diǎn)表示的是投資者全部資產(chǎn)投資于無(wú)風(fēng)險(xiǎn)證券的情況,此時(shí)投資者的期望收益率為無(wú)風(fēng)險(xiǎn)利率Rf。切點(diǎn)M是投資者將全部資產(chǎn)投資于風(fēng)險(xiǎn)證券的情況,投資者可以得到一個(gè)相對(duì)高一點(diǎn)的期望收益率Em。Rf與M之間的點(diǎn)集表示投資者獲得的期望收益率是介于Em和Rf之間的E1。在M點(diǎn)右上方的點(diǎn)集合是投資者將自有資金投資于風(fēng)險(xiǎn)證券的同時(shí)還借入資金并將借入資金投資于風(fēng)險(xiǎn)證券的組合,此時(shí)投資者的期望收益率為Eb。CML成為資本市場(chǎng)線,資本市場(chǎng)線的一般表達(dá)形式為:

圖1 資本市場(chǎng)線

(三)證券市場(chǎng)線

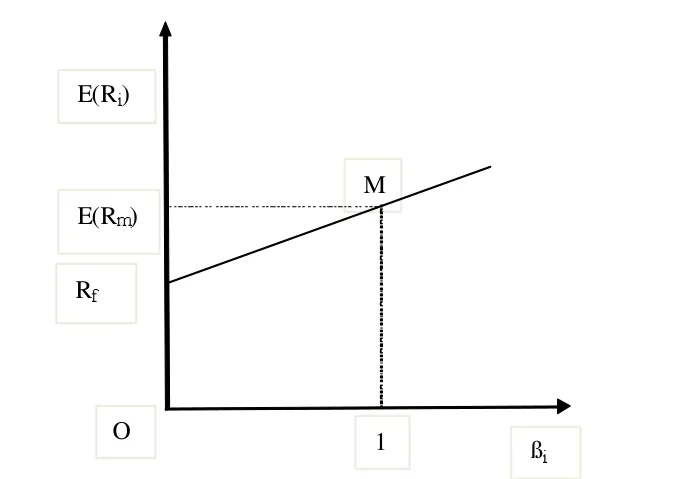

資本市場(chǎng)線所反映的是市場(chǎng)風(fēng)險(xiǎn)證券投資組合和無(wú)風(fēng)險(xiǎn)證券所構(gòu)成的有效組合的收益率和其風(fēng)險(xiǎn)度量貝塔值之間所存在的關(guān)系。因此資本市場(chǎng)線并不能反應(yīng)單個(gè)證券的風(fēng)險(xiǎn)與收益之間存在什么關(guān)系,夏普經(jīng)過(guò)研究認(rèn)為,可以用證券市場(chǎng)線來(lái)界定所有證券(單個(gè)證券或有效證券組合)的風(fēng)險(xiǎn)和收益之間的關(guān)系。如圖2所示。

圖2 證券市場(chǎng)線

在圖2中,縱軸表示單個(gè)證券的期望收益率,橫軸表示風(fēng)險(xiǎn)的度量貝塔值,Rf點(diǎn)為無(wú)風(fēng)險(xiǎn)利率,圖2中清晰地表示了期望收益率與風(fēng)險(xiǎn)度量貝塔值之間的線性關(guān)系。證券市場(chǎng)線(security market line,SML)的數(shù)學(xué)表達(dá)式為:

(3)式中,Rf表示的是無(wú)風(fēng)險(xiǎn)資產(chǎn)收益率,μm-Rf表示市場(chǎng)風(fēng)險(xiǎn)溢價(jià)收益率。這就是資本資產(chǎn)定價(jià)模型(CAPM),它表明:

在投資組合的選擇中,我們只需要補(bǔ)償系統(tǒng)性風(fēng)險(xiǎn),非系統(tǒng)性風(fēng)險(xiǎn)可以通過(guò)投資的多樣化進(jìn)而得以消除,因此決定投資風(fēng)險(xiǎn)大小的因素主要是系統(tǒng)性風(fēng)險(xiǎn);存在無(wú)風(fēng)險(xiǎn)借貸和無(wú)風(fēng)險(xiǎn)證券選擇的情況下,風(fēng)險(xiǎn)資產(chǎn)的收益率較無(wú)風(fēng)險(xiǎn)資產(chǎn)收益率明顯更高,投資者們通常通過(guò)借貸無(wú)風(fēng)險(xiǎn)資產(chǎn)來(lái)投資于風(fēng)險(xiǎn)證券以獲得更高的風(fēng)險(xiǎn)資產(chǎn)收益;貝塔值的大小是決定風(fēng)險(xiǎn)資產(chǎn)所獲得的風(fēng)險(xiǎn)溢價(jià)的關(guān)鍵因素,貝塔值越大,所獲得的風(fēng)險(xiǎn)溢價(jià)也就越大,反之若貝塔值越小,風(fēng)險(xiǎn)溢價(jià)也越小;當(dāng)投資組合的貝塔值等于1時(shí),表示投資組合的風(fēng)險(xiǎn)等于整個(gè)市場(chǎng)的風(fēng)險(xiǎn)水平,該組合的期望收益率與市場(chǎng)的平均收益率相等;當(dāng)投資組合的貝塔值大于1時(shí),該投資組合的期望收益率大于等于整個(gè)市場(chǎng)的期望收益率,同時(shí)該組合所承擔(dān)的風(fēng)險(xiǎn)也大于等于整個(gè)市場(chǎng)風(fēng)險(xiǎn),而當(dāng)貝塔值小于1時(shí),該組合的風(fēng)險(xiǎn)小于市場(chǎng)的整體風(fēng)險(xiǎn),其期望收益率也同樣的小于市場(chǎng)平均收益率。

CAPM模型的理論意義在于以下三個(gè)方面:一根據(jù)資本資產(chǎn)定價(jià)模型可以大概計(jì)算出風(fēng)險(xiǎn)資產(chǎn)的理論期望收益率,能確定資產(chǎn)的均衡價(jià)格,即當(dāng)風(fēng)險(xiǎn)資產(chǎn)處與均衡狀態(tài)時(shí)資產(chǎn)的價(jià)格和其內(nèi)在價(jià)值一致。因此CAPM模型在確定單個(gè)資產(chǎn)和風(fēng)險(xiǎn)組合的期望收益率和系統(tǒng)風(fēng)險(xiǎn),證券定價(jià)和資產(chǎn)組合評(píng)估時(shí)具有重要的指導(dǎo)意義。二在實(shí)際情況中,單個(gè)證券或風(fēng)險(xiǎn)證券組合的實(shí)際價(jià)格可能與市場(chǎng)均衡時(shí)其均衡價(jià)格有所偏差,根據(jù)CAPM模型,不同種類(lèi)的單個(gè)證券或證券組合之間存在相對(duì)吸引力。證券之間的吸引力來(lái)源于它所提供的期望收益率和風(fēng)險(xiǎn)之間所成的比例,以及其實(shí)際價(jià)格與均衡價(jià)格之間的偏差程度。三根據(jù)資本資產(chǎn)定價(jià)模型所得出的單個(gè)證券或證券組合的市場(chǎng)定價(jià)有利于指導(dǎo)投資者進(jìn)行最優(yōu)資產(chǎn)組合的選擇,為投資者的投資提供理論依據(jù)。

三、數(shù)據(jù)的采集及處理

(一)樣本數(shù)據(jù)的選取

為了研究在資本資產(chǎn)定價(jià)模型的基礎(chǔ)上我國(guó)中小板市場(chǎng)上股票投資的收益率與風(fēng)險(xiǎn)之間的關(guān)系,本文選取我國(guó)中小板市場(chǎng)上的十支業(yè)績(jī)穩(wěn)定、上市時(shí)間較長(zhǎng)、具有行業(yè)代表性的股票為樣本。所選的這些股票剔除了暫停上市的股票,剔除了受大股東操控影響股價(jià)波動(dòng)較大的股票,以他們的交易日?qǐng)?bào)價(jià)作為定價(jià)數(shù)據(jù),數(shù)據(jù)選取的時(shí)間段為2014年1月1日至2016年12月31日,根據(jù)每天的收盤(pán)價(jià)作為當(dāng)日股票價(jià)格。樣本選取的十支股票如表1所示。

表1 樣本股票名稱(chēng)及代碼

(二)股票期望收益率的計(jì)算

股票期望收益率是根據(jù)收集到的每個(gè)交易日的開(kāi)盤(pán)價(jià)與收盤(pán)價(jià)計(jì)算而得的,首先計(jì)算股票的日收益率,由日收益率的算術(shù)平均值得出所用于模型計(jì)算的年收益率。對(duì)第i支股票第t日的日收益率計(jì)算公式為:

(4)式中rit表示的是第i支股票第t天的日收益率,Pi(t+1)表示第 t+1 天股票 i價(jià)格,Pit表示第 t天股票i的價(jià)格。再根據(jù)公式計(jì)算股票i年收益率:

(5)式中Ri表示的是股票i的期望收益率,N表示的是日收益率的樣本總數(shù)。

(三)無(wú)風(fēng)險(xiǎn)收益率的選定

無(wú)風(fēng)險(xiǎn)利率是指投資者可以按照這個(gè)利率進(jìn)行無(wú)風(fēng)險(xiǎn)借貸的利率。在國(guó)外的許多研究中,無(wú)風(fēng)險(xiǎn)利率通常是用銀行間同業(yè)拆借利率或短期國(guó)債利率來(lái)表示。但根據(jù)現(xiàn)階段我國(guó)國(guó)情和資本市場(chǎng)的發(fā)展?fàn)顩r來(lái)看,我國(guó)國(guó)債的期限都要比西方發(fā)達(dá)國(guó)家的國(guó)債期限要長(zhǎng),與此同時(shí),進(jìn)行國(guó)債回購(gòu)交易的主體大多是機(jī)構(gòu)投資者。因此,若用國(guó)債利率或國(guó)債回購(gòu)利率來(lái)表示無(wú)風(fēng)險(xiǎn)利率所得到的數(shù)據(jù)分析結(jié)果是不準(zhǔn)確的。根據(jù)實(shí)際情況,本文選擇一年期居民定期存款利率的基準(zhǔn)利率作為無(wú)風(fēng)險(xiǎn)利率,具體選取2014年、2015年和2016年三年的一年期存款基準(zhǔn)利率取其算術(shù)平均值作為最終計(jì)算所用的無(wú)風(fēng)險(xiǎn)利率。2014年、2015年和2016年一年期居民定期存款基準(zhǔn)利率分別為2.75%、2.00%、1.50%,所以用于本文計(jì)算的無(wú)風(fēng)險(xiǎn)利率為2014—2016年我國(guó)居民定期存款利率的算術(shù)平均值2.083%。

(四)市場(chǎng)組合收益率的選定

中小板指數(shù)是衡量我國(guó)中小板市場(chǎng)股票整體價(jià)格水平的標(biāo)準(zhǔn),中小板市場(chǎng)內(nèi)的股票被選為計(jì)算中小板指數(shù)一定要符合以下要求:不是ST、*ST股票;上市至今有六個(gè)月以上的交易時(shí)長(zhǎng);公司最近一年運(yùn)營(yíng)正常合法,沒(méi)有違規(guī)經(jīng)營(yíng),財(cái)務(wù)狀況正常;在作為中小板指數(shù)所選股的考察期間內(nèi),公司股票價(jià)格波動(dòng)正常,符合價(jià)格運(yùn)動(dòng)規(guī)律;公司最近一年經(jīng)營(yíng)良好,沒(méi)有出現(xiàn)重大的虧損情況。

作為一種加權(quán)綜合指數(shù),中小板指數(shù)提供了大量的基本數(shù)據(jù)用來(lái)計(jì)算市場(chǎng)收益率,它可以比較準(zhǔn)確的體現(xiàn)出中小板市場(chǎng)整體行情的變化和股價(jià)整體變動(dòng)趨勢(shì),因此中小板指數(shù)通常被大多數(shù)的研究者視為市場(chǎng)指數(shù),本文也以中小板指數(shù)作為市場(chǎng)收益率的指標(biāo),以便回歸模型的計(jì)算。

(五)β系數(shù)的計(jì)算

根據(jù)資本資產(chǎn)定價(jià)模型,本文以(6)式作為計(jì)算證券期望收益率和風(fēng)險(xiǎn)的回歸模型,市場(chǎng)風(fēng)險(xiǎn)溢價(jià)作為回歸模型的解釋變量,風(fēng)險(xiǎn)資產(chǎn)是作為被解釋變量。

(6)式中E(Ri)表示股票i的期望收益率,ERm-Rf表示市場(chǎng)收益率與無(wú)風(fēng)險(xiǎn)收益率之差構(gòu)成的市場(chǎng)風(fēng)險(xiǎn)溢價(jià),εi是統(tǒng)計(jì)中的誤差項(xiàng)。根據(jù)統(tǒng)計(jì)所得的期望收益率依次帶入CAPM結(jié)論中可得出每支股票的β系數(shù),最后由回歸計(jì)算所得的結(jié)果分析CAPM下中小板股票期望收益率與其風(fēng)險(xiǎn)度量β系數(shù)之間是否存在顯著的線性關(guān)系。

四、樣本回歸分析

(一)時(shí)間序列回歸

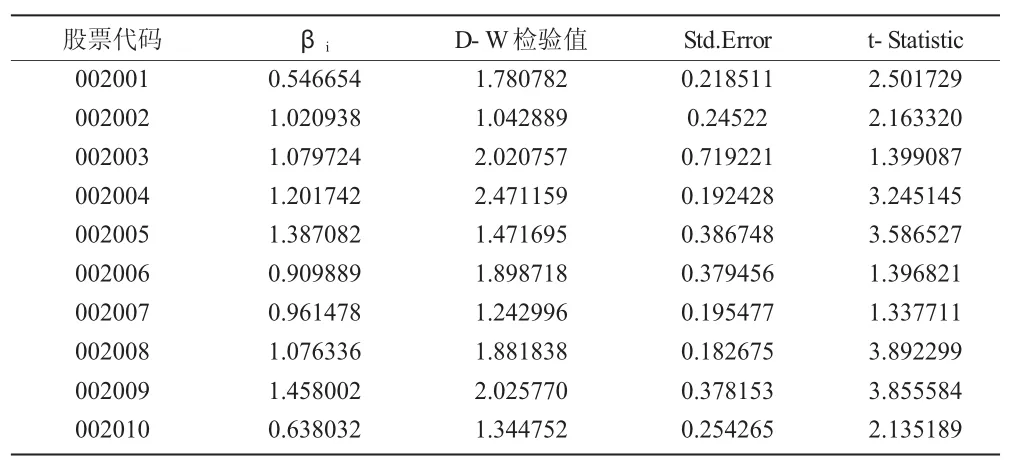

1.單個(gè)股票β值的估算。本文利用普通最小二乘法對(duì)(6)式進(jìn)行估算,得到所有股票的貝塔系數(shù)和回歸誤差項(xiàng)。具體回歸數(shù)據(jù)如表2所示。

表2 樣本回歸檢驗(yàn)結(jié)果

就估算的β值來(lái)看,10個(gè)樣本股的β估測(cè)值均在1左右,D-W檢驗(yàn)值均在2左右可以認(rèn)為序列相關(guān)性不存在。所得的β系數(shù)最大的有1.45,最小的有0.54,能一定程度的反映出樣本股對(duì)市場(chǎng)風(fēng)險(xiǎn)的反應(yīng)程度存在比較明顯的差異,有的股票對(duì)市場(chǎng)風(fēng)險(xiǎn)比較敏感,有的股票對(duì)市場(chǎng)風(fēng)險(xiǎn)的敏感程度較低。

2.組合的構(gòu)造和組合β值的估計(jì)。將所選的十支樣本股構(gòu)成一個(gè)投資組合,再根據(jù)所構(gòu)成的組合用最小二乘法估計(jì)系數(shù)。具體回歸結(jié)果如表3所示。

表3 組合回歸檢驗(yàn)結(jié)果

由表3結(jié)果顯示可得十支樣本股所構(gòu)成的投資組合的風(fēng)險(xiǎn)溢價(jià)與市場(chǎng)風(fēng)險(xiǎn)溢價(jià)成正比,且假設(shè)檢驗(yàn)通過(guò),t值顯著不為零。

(二)期望收益率與風(fēng)險(xiǎn)之間關(guān)系的檢驗(yàn)

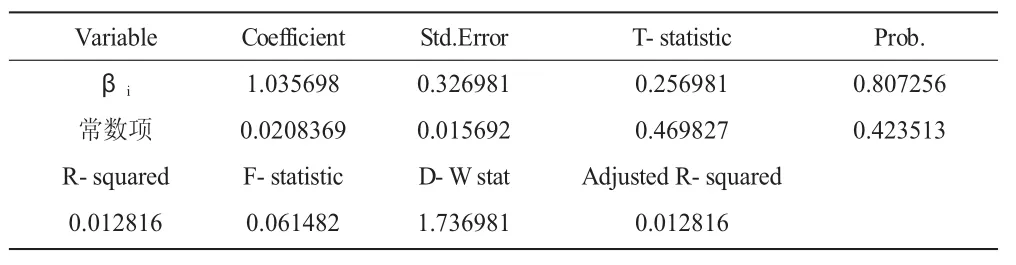

采用組合β系數(shù)作為解釋變量,十支樣本股數(shù)據(jù)作為被解釋變量,代入公式 Rp=λ0+λ1βp+εp進(jìn)行檢驗(yàn),結(jié)果如表4所示。

表4 模型檢驗(yàn)結(jié)果

回歸結(jié)果表明樣本股期望收益率與風(fēng)險(xiǎn)度量貝塔系數(shù)之間存在正相關(guān)的線性關(guān)系,與前面投資組合貝塔值所得的結(jié)果相同。由此,可得出結(jié)論,基于CAPM下我國(guó)中小板市場(chǎng)股票期望收益率與風(fēng)險(xiǎn)之間存在顯著的正相關(guān)的線性關(guān)系。這也說(shuō)明在現(xiàn)階段CAPM模型在我國(guó)中小板市場(chǎng)的適用性較好。

五、研究結(jié)論與啟示

1.中小板市場(chǎng)的股票期望收益率與其承擔(dān)的風(fēng)險(xiǎn)之間存在正相關(guān)關(guān)系。單個(gè)股票所承擔(dān)的系統(tǒng)性風(fēng)險(xiǎn)越大,其相應(yīng)所得的期望收益率也越大,反之,單個(gè)股票所承擔(dān)的系統(tǒng)性風(fēng)險(xiǎn)越小,其相應(yīng)的期望收益率也越小。

2.非系統(tǒng)性風(fēng)險(xiǎn)影響股票投資收益率。在我國(guó)中小板市場(chǎng)中,股票的收益不僅受系統(tǒng)性風(fēng)險(xiǎn)影響,而且其他非系統(tǒng)性風(fēng)險(xiǎn)也對(duì)股票收益有一定影響。對(duì)于非系統(tǒng)性風(fēng)險(xiǎn),大多數(shù)投資者應(yīng)通過(guò)增加投資組合的多樣性來(lái)降低其對(duì)組合收益的影響。

3.理論與實(shí)際的差異。CAPM模型的假設(shè)條件大多在現(xiàn)實(shí)中是無(wú)法實(shí)現(xiàn)的,鑒于理論與實(shí)際之間的差異,本文通過(guò)模型簡(jiǎn)化再結(jié)合中小板市場(chǎng)樣本股票數(shù)據(jù)進(jìn)行回歸分析,把理想的CAPM模型置于實(shí)際應(yīng)用當(dāng)中,簡(jiǎn)化了許多嚴(yán)苛的研究條件,因此本文運(yùn)用CAPM模型進(jìn)行分析的時(shí)候可能會(huì)存在一定的誤差。

4.優(yōu)化投資結(jié)構(gòu)。我國(guó)股票個(gè)人投資者數(shù)量遠(yuǎn)大于機(jī)構(gòu)投資者,優(yōu)化投資結(jié)構(gòu)主要是調(diào)整投資群體的比例,使投資機(jī)構(gòu)占投資的主體地位,減少個(gè)人投資者非理性因素造成的投機(jī)風(fēng)險(xiǎn)。

5.增強(qiáng)風(fēng)險(xiǎn)防范意識(shí)。資本資產(chǎn)定價(jià)模型的假設(shè)條件中,投資者都是理性人,并且嚴(yán)格按照馬科維茨的投資組合理論進(jìn)行投資組合選擇。而在我國(guó)現(xiàn)階段股票市場(chǎng)中,投資者群體中還存在著較多的非理性行為。投資者應(yīng)加強(qiáng)專(zhuān)業(yè)知識(shí)學(xué)習(xí),總結(jié)投資經(jīng)驗(yàn),增強(qiáng)防范投資風(fēng)險(xiǎn)的意識(shí)。

[1]張虎,鄒媛媛,2016.基于CAPM模型的上海股票市場(chǎng)適應(yīng)性檢驗(yàn)[J].統(tǒng)計(jì)與決策(14):164-166.

[2]薛風(fēng)薪.偏度制約條件下CAPM在股票市場(chǎng)的有效性研究[D].哈爾濱工業(yè)大學(xué),2016.

[3]張中華.投資學(xué)[M].北京:高等教育出版社,2009:108-123.

[4]張蕾,銀璐,2004.CAPM模型在股票價(jià)格分析中的實(shí)證研究[J].價(jià)值工程(13):99-103.

[5]李紅霞,邸鴻喜,2014.CAPM模型在中國(guó)股票市場(chǎng)中的有效性檢驗(yàn)[J].統(tǒng)計(jì)與決策(14):169-172.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 生產(chǎn)力研究的其它文章

- 一帶一路戰(zhàn)略下的企業(yè)境外可持續(xù)經(jīng)營(yíng)研究

- 韓國(guó)鄉(xiāng)村旅游發(fā)展模式經(jīng)驗(yàn)借鑒及啟示

- 特色小鎮(zhèn)建設(shè)中的標(biāo)準(zhǔn)化引領(lǐng)方式探討*

- 中國(guó)與“一帶一路”沿線國(guó)家的經(jīng)濟(jì)文化發(fā)展戰(zhàn)略研究

- 經(jīng)濟(jì)全球化背景下我國(guó)自由貿(mào)易區(qū)戰(zhàn)略的政治經(jīng)濟(jì)分析

- 基于Malmquist指數(shù)法的我國(guó)西部地區(qū)科技創(chuàng)新效率評(píng)價(jià)