村集體現金清查“倒軋法”應用實例

2018-02-28 18:04:16

農村財務會計 2018年2期

關鍵詞:現金

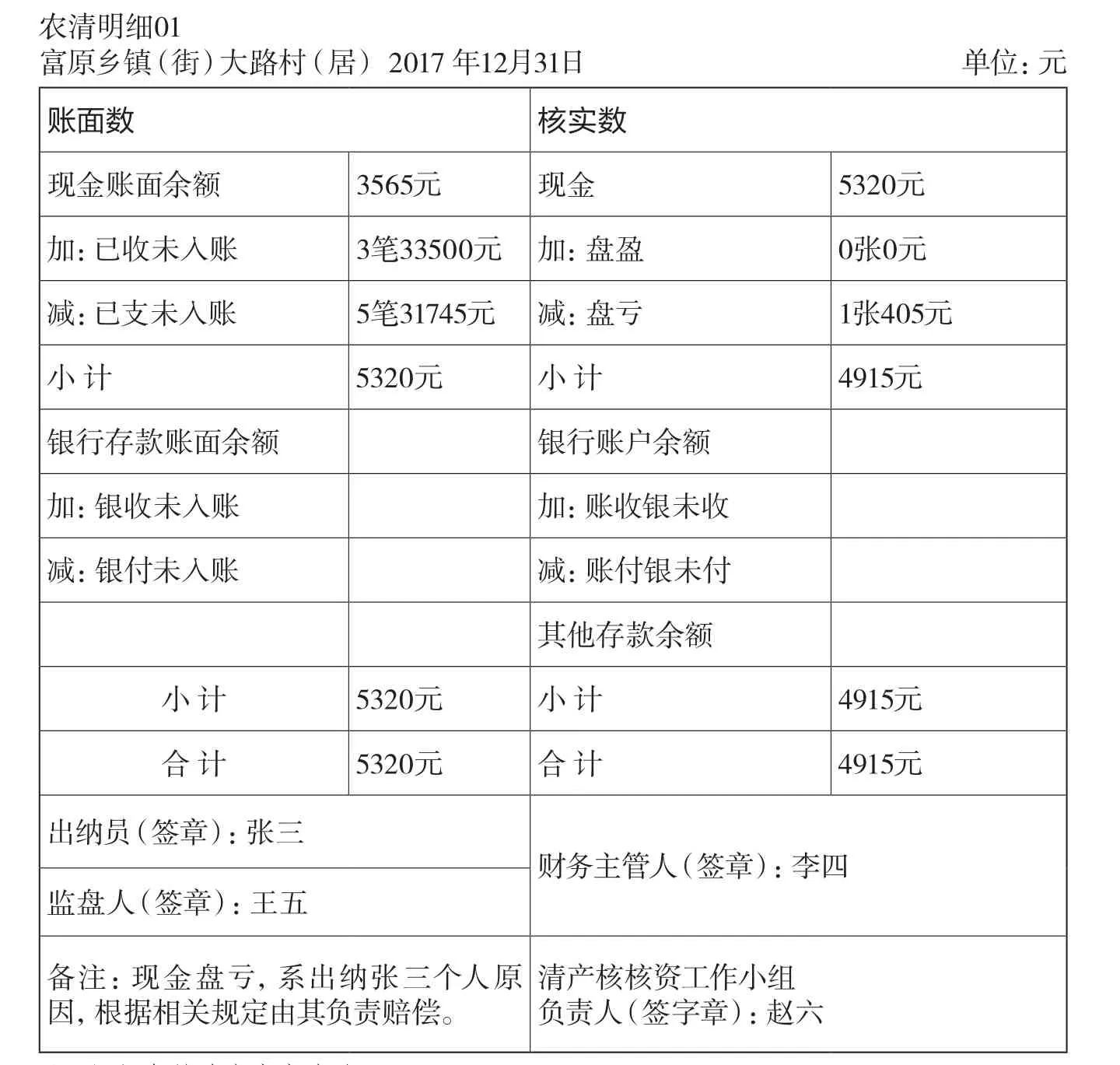

根據《中共中央國務院關于穩步推進農村集體產權制度改革的意見》要求,從2017年開始開展集體資產清產核資工作,力爭用3年時間完成。農業部等9部委下發《關于全面開展農村集體資產清產核資工作的通知》(農經發〔2017〕11號)進一步明確,2017年12月31日為資產清查登記時點。1998年全國農村集體經濟組織統一開展了清產核資工作,但新參加工作的鄉鎮農經人員對這項工作還是比較陌生。資產清查的一項重要內容是貨幣資金的清查,貨幣資金清查登記表在這次農村集體資產清產核資報表中排在第一張,序號為“農清明細01”(附件1)。而貨幣資金清查的重點是現金,現金清查一般采取“倒軋法”進行。所謂現金清查“倒軋法”,也叫現金盤點“倒軋法”、現金余額“倒軋法”(不同的叫法主要是基于資產清查、審計盤點、現金自盤等不同情形所致),是指在假定清查登記時點至現金清查日現金收支無差錯的基礎上,通過對清查日“現金”實有數額的盤點,盤點金額加上清查登記時點至清查日現金支出總額,減去清查登記時點至清查日現金收入總額,倒軋出清查登記時點的“現金實有數額”,從而確定清查登記時點現金賬面數是否正確無誤的一種方法。現金盤點“倒軋法”,能準確、直觀地反映出清查登記日庫存現金的真實性和差額,在財務和審計工作中經常應用到。現以富原鎮大路村2018年1月17日現金清查情況進行實例說明。

一、基本情況及相關經濟業務

該村財務收支實行“收支兩條線”“一月一報賬”和庫存現金限額管理制度,限額為5000元。村出納(報賬員)張三,財務主管李四,監盤人王五,清產核資工作小組負責人趙六。根據出納現金日記賬記載,富原鎮大路村2017年12月31日現金賬面余額3565元。今年1月1日—17日期間發生以下幾項經濟業務:

1. 1月3日支付征訂報刊費1935元;

2. 1月5日收到林地使用費3500元,當日繳存村集體信用社賬戶,涉及收現和將現金解交信用社兩筆業務,下同;

3. 1月9日收到集體“四荒”地承包費5000元,當日繳存村集體信用社賬戶;

4. 1月10日村文書報銷購置辦公用品支出310元;

5. 1月15日提取現金25000元,當日支付2017年第4季度村干報酬18000元,支付第4季度衛生保潔工資3000元,涉及提現和支付村干報酬、保潔員工資3筆業務。

二、現金清查的方法和步驟

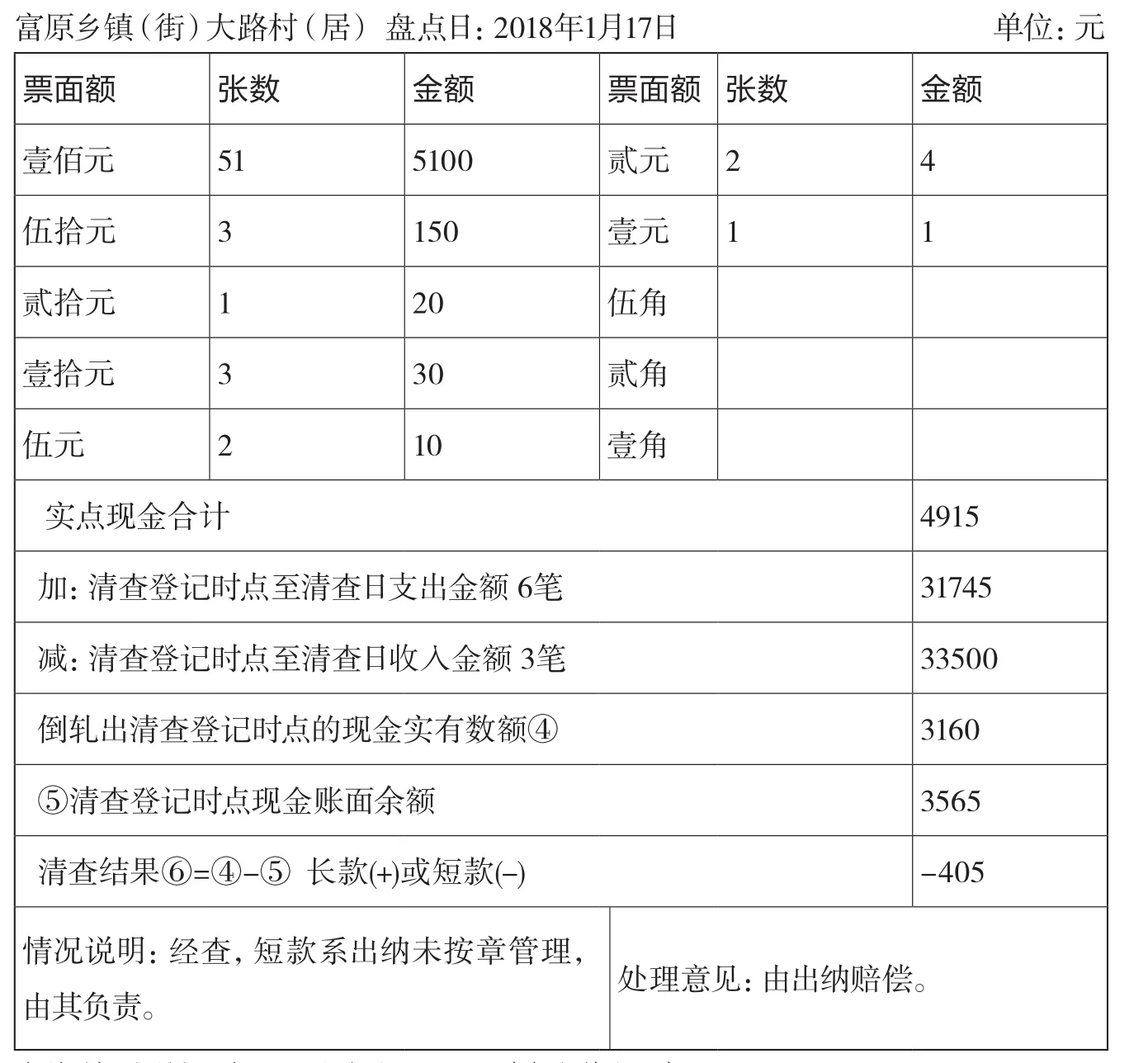

現金清查的主要內容:賬實是否相符、有無“白條”抵庫、坐支現金及留存現金是否超限額等。清查工作主要采用實地盤點法,一般由鄉鎮經管站工作人員監督,出納(報賬員)自己盤點,實點出現金數額,根據盤點結果填寫現金盤點表(見附件2),并采用“倒軋法”進行運算,具體操作步驟如下:

1. 實點現金計4915元,代碼①;

2. 計算出清查登記時點至清查日支出金額6筆=1935+3500+5000+310+18000+3000=31745元(代碼②);

3.計算出清查登記時點至清查日收入金額3筆=35 0 0+5 0 0 0+25000=33500元(代碼③);

4. 用“倒軋法”算出清查登記時點現金實有數額,代碼④=①+②-③=4915+31745-33500=3160元;

5. 清查結果(代碼⑥)=清查登記時點現金實有數額(代碼④)-清查登記時點現金賬面余額(代碼⑤)=3160-3565=-405元。

清查盤點后,發現庫存現金數額少于賬面金額405元,并由相關人員分別簽字確認。

貨幣資金清查登記表(附件1)

現金盤點表(附件2)

經查,此次短款系出納未嚴格區分公私款所致,應由其個人負責。

三、清查結果的處理和清查表填寫

清查后,根據現金盤點表逐項填寫貨幣資金清查表的各項內容。填寫時,要注意兩張表之間的勾稽關系,并由相關人員簽字確認(銀行存款清查內容省略)。由于村集體經濟組織會計制度未使用“待處理財產損溢”過渡性會計科目,根據規定,對清查中發現的賬實不符差異的處理分兩步:1.審批前只作備查登記,暫不作賬務處理;2.審批后,根據差異的原因和審批意見,編制記賬憑證,并登記相關賬簿。

四、審批前后的賬務處理

1. 根據審批意見,由出納張三負責賠償短款405元。會計分錄為:

借:內部往來—張三 405

貸:現金 405

2. 收到張三的賠款405元,并開具收款收據。會計分錄為:

借:現金 405

貸:內部往來—張三 405

五、現金清查的啟示

現金是流動性最強的資產,極易出現短款或被挪用、侵占。因此,必須實行定期和不定期相結合的清查盤點制度,通過清查來發現問題、完善制度、糾正錯誤、懲治舞弊,確保村集體資金的安全完整。

實踐中,現金短款主要有三種情形:

1. 找零差錯。在支付報銷票據時找換零錢所致,短款數額較小,一般在幾元至幾十元之間。

2. 公私不分。主觀上沒有故意侵占集體資金的意圖,但平時不嚴格區分公款和個人現金,有時用集體現金支付個人款項,有時也用個人款項代付發票支出,時間長了也記不清相關數額,短款一般在幾百元左右。

3. 挪用公款。主觀故意將集體款項挪作私用,等突擊盤點時來不及補足或無資金補足,短款數額一般較大,多達幾千元,甚至上萬元,還具有一定的隱蔽性。針對不同情況,可分別采取提醒督促、批評教育、立案查處等措施。

前例中,出納未嚴格遵守現金管理制度,導致出現短款,理應賠償。同時,在清查日其庫存現金數為5320元,超過規定限額5000元,應即日將部分現金解交開戶銀行,把余額控制在限額內。此外,鄉鎮經管站還應對其進行批評教育,要求按章辦事,防患于未然,切實履行好現金管理職責。

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24