何種金融結構更能促進創業創新?

——產業發展視角的中國數據檢驗

2018-02-28 06:19:27

產經評論 2018年1期

一 引 言

2015年中央經濟工作會議提出,將“堅持深入實施創新驅動發展戰略,推進大眾創業、萬眾創新,依靠改革創新加快新動能成長和傳統動能改造提升”確立為宏觀調控新戰略。在微觀層次上,創業創新提升了勞動力的活力和生產質量,同時也提升了勞動者的收入水平(Blanchflower和Oswald,1998)[1];在宏觀層次上,創業創新提高了整體社會的活躍程度,并向縱深拓寬新產品的研發邊界,從而促進了“破壞性創造”(Schumpeter,1912)[2]經濟體的形成。一方面,創業活動對中國經濟增長的貢獻具有較高的彈性(顧建平和王磊,2014)[3],甚至是中國經濟增長奇跡的重要支柱力量;另一方面,隨著有形生產要素生產逐步滑入邊際效益遞減區間,創新活動成為當前支撐國家創新驅動轉型發展的核心所在,也是當前供給側結構性改革的重要內容。進一步地,王昌林(2015)[4]認為,創業創新之間聯系十分緊密,創新是創業的基礎和靈魂,創業在本質上與創新并無不同。確實,創新活動有可能促進創業,在當前金融風險分散機制日益完善的情況下,企業家的創業精神有助于更具冒險精神的創新活動。Rajan和Zingales(2003)[5]的研究亦支持上述觀點,其認為,有創新精神的創業者可以通過金融市場獲取資金并降低其經濟活動的進入門檻,成功創業只能依靠自我奮斗和創新,而企業也只有通過創新才能生存、發展。一般而言,創業企業大多更有活力,創業者可能對創新更加重視,對于創新項目的投入也可能更高,在具備良好金融支撐的環境下,更是如此。

如果將中國與發達國家做橫縱比較便會發現,中國創業創新活動的貢獻力度仍顯不足。究其原因,缺乏足夠的資金已成為創業活動發展的桎梏(蔡曉珊和陳和,2014)[6]。另一方面,就創新活動來看,支撐有效創新的自主科研活動往往會面臨外部性的影響,資金的缺乏更是成為困擾經濟個體創新活動的重大難題。為此,想要提升中國的創業創新能力,關鍵在于形成具備競爭力的金融支持機制。金融部門作為金融資源有效積累并合理配置的主要媒介,對于釋緩創業創新活動的融資約束而言有著十分重要的作用。學者在金融支持實體經濟發展上的研究成果豐碩,然而,如若沿著“金融結構—創業創新”的理論路徑進行分析,則與過往研究文獻并無本質不同,本文并不否認金融結構變遷對創業創新的影響,但是對于金融結構效力的發揮而言,考慮相關的基礎條件是十分必要的。總而言之,地方金融結構與當地產業之間的聯系十分密切,而產業發展的質量又與創業創新息息相關。因此,在既有“金融結構—實體經濟(創業創新)”分析框架中,納入產業結構因素,能夠為深刻理解金融結構變遷效應,優化金融支持導向提供學術意見,為當前有關研究提供具有信息增量的理論貢獻。特別地,作為一個大國經濟體,地區間的金融、產業稟賦迥異,如果進行總括性的考察,容易導致地區特異性差異被遮掩,無法得出具有針對性的政策建議。因此,本文也充分考慮了地區異質性的差異分化,以細致解讀“金融結構—產業結構—創業創新”的相關機理。這不僅有利于優化中國的金融結構變遷導向,也有利于在產業發展的基礎上加強金融與地區創業創新互動模式之間的深刻理解,有著學術和實踐上的雙重價值。

本文下面的內容安排:第二部分為理論文獻梳理與述評;第三部分為研究設計,主要闡述數據來源和相關變量的甄別方式、實證策略等;第四部分為實證檢驗和相關的經濟解釋,詳細解讀金融結構對中國(地區)創業創新的影響,特別地考察特定產業結構條件下的金融結構作用機制問題;最后為本文的研究結論及政策建議。

二 理論文獻梳理與述評

在金融結構與促進創業創新的問題上,有學者從Schumpeter(1912)提出的“銀行體系有助于高效率的投資項目”這一角度尋找證據支持:經濟大危機期間,在資本密集型企業的R&D活動中,銀行機構的確扮演了不可或缺的正面角色(Nanda和Nicholas,2014)[7]。但這種研究畢竟是以國外經驗為支撐的,簡單將其挪到中國實踐則有著不相適宜的可能。為此,Jeanneney et al.(2010)[8]以中國經濟實踐為研究載體,認為當前中國金融體系轉型尚未完成,金融對經濟個體的創業創新活動支持力度十分有限。究其原因,首先,中國銀行業結構長期存在縱向金融的業務慣性,相關的資金多導向了國有企業,使得那些活力更強、創新潛力更大的私人部門(中小企業)往往面臨著強烈的金融排斥(李華民和吳非,2017)[9]。其次,中國的銀行業整體格局轉型較慢,長期浸染在國有銀行資本環境下的銀行機構有著相當的惰性,難以有效地為市場主體提供高質量的金融服務,以至于學界對銀行業主導的金融結構之于創新能力提升多秉持負面態度。再次,銀行機構信貸融資缺乏有效的信息反饋模式(或說信息搜集和監督的成本十分高昂),以至于在項目甄選上容易出現失誤,甚至持續性地為現金流為負的研發項目提供資金支持,直至陷入“軟預算約束”陷阱。更為重要的是,銀行主導型金融體系更注重跨部門風險分擔的功能,而且能夠通過代際風險分擔和資產積累實現跨期風險分散,從而降低系統性風險對實體經濟部門的沖擊。這種穩健的、天然的風險規避傾向,對于那些具有顯著正外部性的研發項目,抑或是具有較高冒險程度的創業活動都是不利的。應當說,債務融資對于技術創新項目而言并非最優選擇。但在中國這一金融外生化較強的國家,金融體系中占比較大的銀行業結構往往為(地方)政府推行科技創新政策提供了較好的金融支撐,蘊藏政府激勵創業創新意志的(國有)銀行業機構,盡管在創業創新的支持效率上看,達到帕累托最優狀態并非易事,但就整個體量和覆蓋面而言,所能企及的效果可能比高門檻的資本市場的選擇性支持而言更好。因此,不能對銀行機構之于地區創業創新的作用做出簡單論斷。

對于資本市場而言,有效的市場制度可以通過股票出售的方式為投資者科研創新項目融取更大規模的資金,并且可以通過股價上漲的方式為投資者分配更多的收益,從而實現提升融資效率和降低公司財務風險的雙重目標,偏資本市場的金融結構對企業創業創新支持得到了國內學者實證檢驗的佐證(孫早和肖利平,2016)[10]。其可能的路徑在于,活躍的資本市場體系中,相關信息的流動和篩選更為充分,有助于市場的優勝劣汰行為,相比于銀行業結構依靠債務人獲取信息的行為,資本市場的信息獲取往往覆蓋范圍更廣且質量更高。因此,資本市場在創業創新項目上優異的信息篩選能力是其強于銀行業機構的重要影響因素。并且資本市場對信息的運用能力不僅于此。相比于銀行業市場,資本市場還能夠生產具備價值增量的有效信息,這些信息可以為投資者投資、評價提供良好的支持,更有利于經濟個體資源配置效率的提升。毫無疑問,這也會進一步提升經濟個體的創業創新能力。在某種程度上,資本市場上的信息生產能力比簡單的信息搜集更能夠激發經濟個體的活躍程度。但必須承認的是,中國的資本市場發展年限尚短,仍存在著諸多的“發展中的問題”,各層次資本市場的規模體量仍不足以支撐大數量級的中小企業,且企業在資本市場中的融資行為存在的偏誤(或說投機沖動)不可小覷(方先明和吳越洋,2015[11];李政等,2017[12]),由此合理的邏輯結果是,資本市場的權益融資模式對于企業創業創新而言裨益可能十分有限。但整體來看,學界對當前權益型為主的金融結構持有較為正面的態度。值得一提的是,中國地區經濟發展程度迥異,在經濟發展程度較好的地區,權益型資本市場的發展態勢良好,較之銀行業機構而言,更能激發創業創新的活力;在經濟發展程度較為落后的地區,權益型資本市場的發展可能不甚成熟,難以對當地的創業創新產生顯著影響,而(國有)銀行機構體系則多受國家政策導向的影響,其所展現出的創業創新支持力度可能更為強勁。

當前有關金融結構對地區創業創新影響的實證研究結論之中還有諸多相互抵觸之處。除了數據結構差異、計量技術的多元化等原因之外,最重要的是,大多數過往研究僅探查金融結構之于創業創新的影響,這會導致金融結構的效能“漏損”。本文并不否認金融結構對創業創新的直接影響,但更重要的是,金融結構還會影響與創業創新密切相關的變量,進而發揮促進(抑或是阻礙)作用。具體來看,金融結構對產業的影響不言而喻,產業結構的變動又是創業創新發展的“地基”。將產業結構納入“金融結構—創業創新”范式中,能夠對原有的實證和理論進行修正和拓展。母庸置疑,金融結構能夠有效地為產業升級提供必需的資金和多元化的金融服務體系(齊謳歌和王滿倉,2012[13];張林,2016[14])。張杰和劉志彪(2007)[15]系統梳理了國外有關“金融發展—技術創新—產業結構”的研究文獻,并進行了全面有效的述評,認為三者之間的邏輯關系密不可分,從而暗含著對原有實證研究范式中存在缺項的批判。錢水土和周永濤(2011)[16]從實證角度為張杰和劉志彪(2007)的研究提供了中國經驗佐證:有著良好產業基礎支撐的條件下,金融結構對創業創新的影響甚至有可能會呈現出乘數效應。確實,若當前金融體制對產業結構進行了“結構性”的引導,如加大對高端創新的金融支持、從低端創新活動中逐步撤出等,由這種變化所導致的產業結構優化、品質提升等外部溢出效應比簡單金融支持創業創新更為明顯。

客觀來看,盡管許多文獻從理論和實證兩大方面都對金融結構對創新的影響進行了充分論證,但對于創業的影響及其相關作用機制仍處在模糊之中,更沒有文獻專門將“金融結構—產業結構—創業創新”三者有機連接起來,使得原有研究出現了缺失的一環。區別于已有研究文獻 ,本文在如下方面進行了創新:一方面,補足原有研究文獻簡單割裂創業創新影響的分析范式,系統檢驗金融結構對“大眾創業、萬眾創新”的影響極其相關機理,并在中國地區異質性的基礎上充分解讀地區間的差異狀況;另一方面,在核心變量中引入地區產業結構,通過界分地區產業結構基礎狀況,來進一步探研金融結構對創業創新的影響,從而可以更加準確有效地解讀分析金融結構之于創業創新的影響。

三 關于地區金融結構對創新創業影響的研究設計

(一)數據說明

本文所使用的數據源自各地區的統計年鑒、《中國科技統計年鑒》、《中國工業統計年鑒》、《中國勞動統計年鑒》、《中國私營經濟年鑒》以及Wind和CSMAR數據庫。在權衡數據可得性及其他相關因素影響的基礎上,本文選取了2007-2013年中國大陸30個省、直轄市、自治區的面板數據(不含西藏)*本文排除西藏地區,主要因為該地的數據缺失情況較為嚴重,且其平均數據較全國而言,波幅明顯,對面板數據的平穩性造成了影響;鑒于數據可獲性和經濟制度的差異,中國香港、澳門和臺灣地區的數據也沒有納入本文分析框架中。,將全國劃分為東、中、西三大板塊:東部地區包括北京、天津、河北、上海、江蘇、浙江、福建、山東、遼寧、廣東和海南;中部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南;西部地區包括廣西、內蒙古、重慶、四川、貴州、云南、陜西、甘肅、青海、寧夏和新疆。

(二)變量定義

地區創新變量(Pat)。在地區創新能動性的測度上,本文并沒有簡單地依循廖信林等(2013)[17]采用R&D支出來刻畫創新效應的做法,而是以地區的專利數據作為測量標準。這是因為,R&D并不代表著相關投入能夠真正轉化成為創新產出,而專利數據更關注創新活動的終極效果,是較為適宜的選擇(Tong et al.,2014)[18]。進一步地,相關的專利被細分為發明專利、實用新型專利、外觀設計三個檔次。在這三類專利變量中,當屬發明專利的含金量最高,其最能代表(地區)創新能力,有鑒于此,本文選取了地區的發明專利創新數量作為創新能力的度量。

表1 變量定義表

地區創業變量(Lsytzz)。客觀來看,現有研究文獻針對創新的測度較為多樣化,對創業水平的測度則十分少見。在地區創業變量的甄選上,本文有如下考慮:其一,基礎變量的選擇問題。直觀上看,個體工商戶和私營企業經濟活動都可作為地區創業水平的計算基數,但是,個體工商戶的“自我雇傭”特征較為明顯。如陳剛(2015)[19]簡單將“個體工商戶”和“自由職業者”作為創業活動測算的方法,無法充分展現出帶動地區創業創新的外部溢出效應。因此,以私營企業經濟活動作為基礎變量應是合適之選;其二,在私營企業經濟活動的數據選擇上,簡單依靠投資者數目來衡量,僅能從量上粗略描繪地區創業效果,卻無法有效捕捉地區創業質量水平,即在考察中應擠出低水平的創業“水分”。綜上所述,本文擬選擇私營企業資本與私營投資者數量之比來作為創業水平的替代變量。一般而言,更高的私營投資者人均資本意味著平均而言更大的私營企業規模,可以作為創業質量的良好代理變量。

地區金融結構(Fin)。參照Demirgü?-kunt et al.(2011)[20]的研究,本文使用特定區域的銀行規模(存款余額+貸款余額)總量與資本市場規模(地區年末股票流通市值)的比值來計算金融結構指標,在林志帆和龍曉旋(2015)[21]的文獻中,也采用了類似的處理方法。不難發現,地區金融結構指標越大,則當地的金融結構更偏向于銀行部門,反之則反是。

根據李平等(2016)[22]、楊若愚(2016)[23]等既有文獻的做法,本文加入了一系列能夠影響地區創業創新能力的控制變量,詳細變量定義見表1。

(三)模型設定與實證策略

為了進一步測度地區金融結構對創業創新的影響,本文設定了如下面板計量模型:

Ln(Patit)=α+β1Finit+∑ΦCVit+εit

(1)

Lsytzzit=α+β1Finit+∑ΦCVit+εit

(2)

其中,式(1)的被解釋變量為未來一期的專利申請數量,Fin為金融結構變量;CV為控制變量組,包括股票市場流動性水平、地區開放程度、城鎮化水平、財政科技支出等內容。式(2)的被解釋變量測度地區的創業水平,用私營企業資本與私營投資者數量之比作為替代變量,其余具體變量含義同上,對于方程中的非比值型變量,本文都進行了對數化處理以盡可能地消除模型中的異方差擾動。

但必須承認,上述對中國全域進行的全景式回歸難免會存在缺陷。其中,一個較為典型的問題是,中國作為一個大國經濟體,生產要素稟賦的千差萬別將使得對中國全域進行的計量回歸產生明顯偏誤(吳非等,2017)[24],從而遮掩了區域的異質性差異。從金融結構的角度來看,不同區域之間的金融體量有著較大不同,地區金融質量也有著明顯分化。概而言之,東部地區的銀行業機構(資本市場)發展更為成熟,具備多元化的金融服務鏈條,能夠更好地服務于創業創新的社會需求,而中部地區由于長期處于經濟追趕階段,金融結構可能更偏好于如何擴大經濟總量、提高就業水平,但對于創新而言,中部地區金融結構的支持力度可能有所不足。對于西部地區而言,無論是銀行業市場抑或是資本市場的發育都相當遲滯,加上當地對于創業特別是創新的需求存在不足,因此,金融結構的變遷可能難以起到明顯效果。不難發現,地區間的金融結構差異在不同地區內會有著明顯的異質性效果。特別地,中國為工業大國,第二產業的發展對創業創新的影響十分巨大,且不同區域第二產業在體量和質量上的差異,對創業創新的影響也有著明顯的分化路徑:發展成熟度較高的第二產業對創新活動有著更強的偏好,這也意味著,第二產業的高端化可能會降低對創業人口的吸納力量,當這類產業得到有效的金融支持后,這種效應可能會進一步放大,反之則反是。

為進一步進行地區異質性檢驗,本文對上述方程作了分區回歸處理,以求精細刻畫金融結構之于地區創業創新的影響。并在此基礎上細分當地的第二產業比重結構,進行再回歸處理,然后進一步考察地區間不同發展程度的第二產業能否為金融結構發生效力提供支持,以求提供更具價值的增量信息。

四 實證結果

(一)模型數據檢驗與描述性統計

在正式計量回歸前,本文進行了如下檢驗:(1)單位根檢驗。本文對數據進行了LLC(不同截面相同單位根)和IPS(不同截面異質單位根)檢驗,盡可能為本文的變量平穩性狀況提供足夠穩健的檢驗。結果表明,變量的水平值基本都是平穩的,一階差分后的數據都為平穩序列。(2)協整檢驗。采用Kao方法進行協整檢驗,相關的P值=0.0000,因變量和自變量之間的長期協整關系可以得到確證,由此證明本文的回歸并非偽回歸。(3)組間截面相關性檢驗,相應Peasaran檢驗的P值為0.0000,表明變量間存在顯著的截面相關特性。(4)進行了組內自相關檢驗,發現存在強烈組內自相關的經驗證據。(5)進行Hausman檢驗,發現固定效應模型的估計效率更高。(6)進行了異方差檢驗,相應的P值為0.0000,強烈拒絕同方差的原假設。綜上所述,本文擬采用Driscoll-Kraay標準差校正技術(xtscc),這種標準差將White-Newey估計擴展到面板數據的情形,既考慮到了異方差、組內自相關和組間截面相關存在的情況,又可以保證固定效應,尤為適用本文的數據分析。

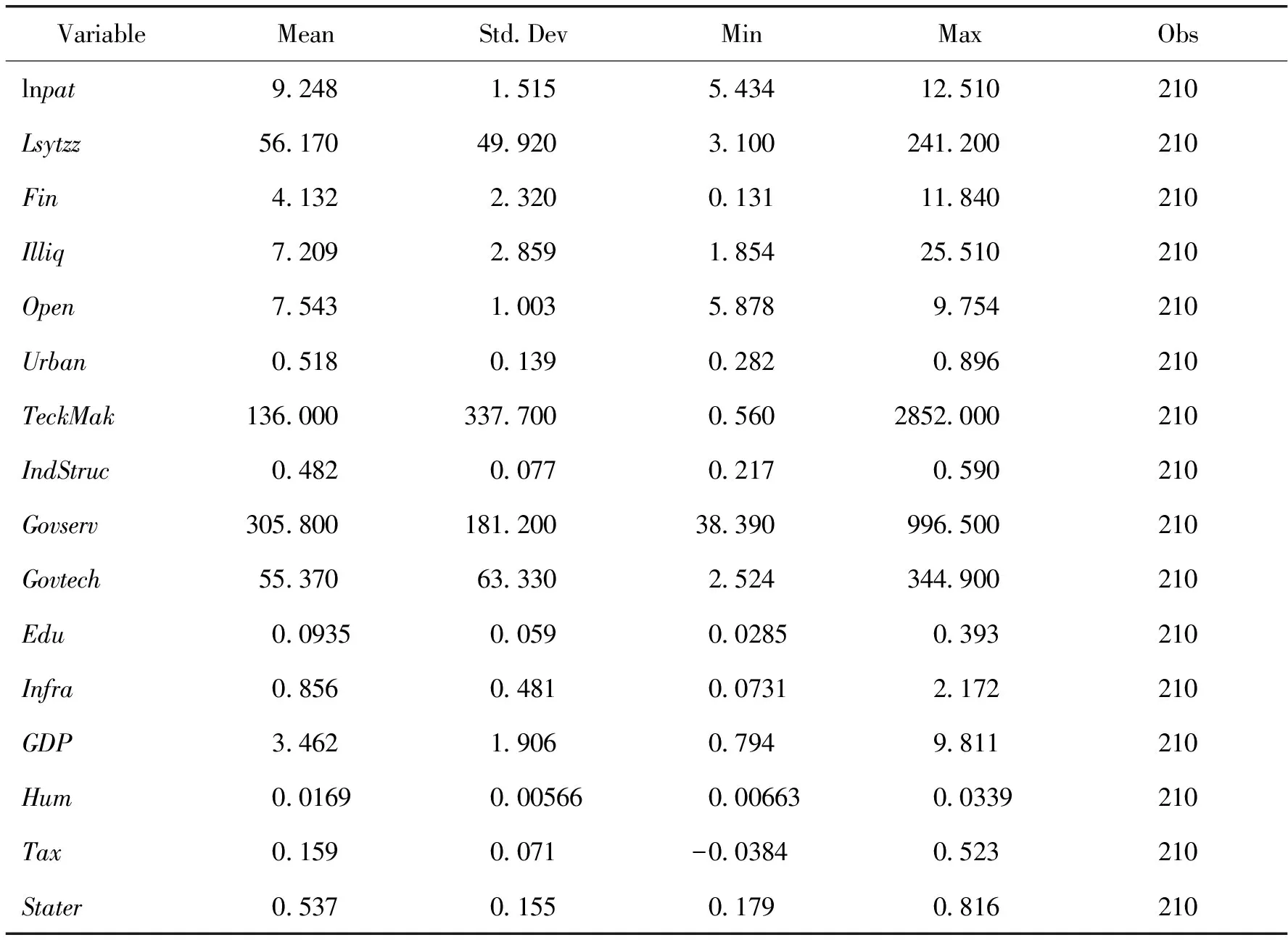

表2 描述性統計

(二)實證結果與經濟解釋

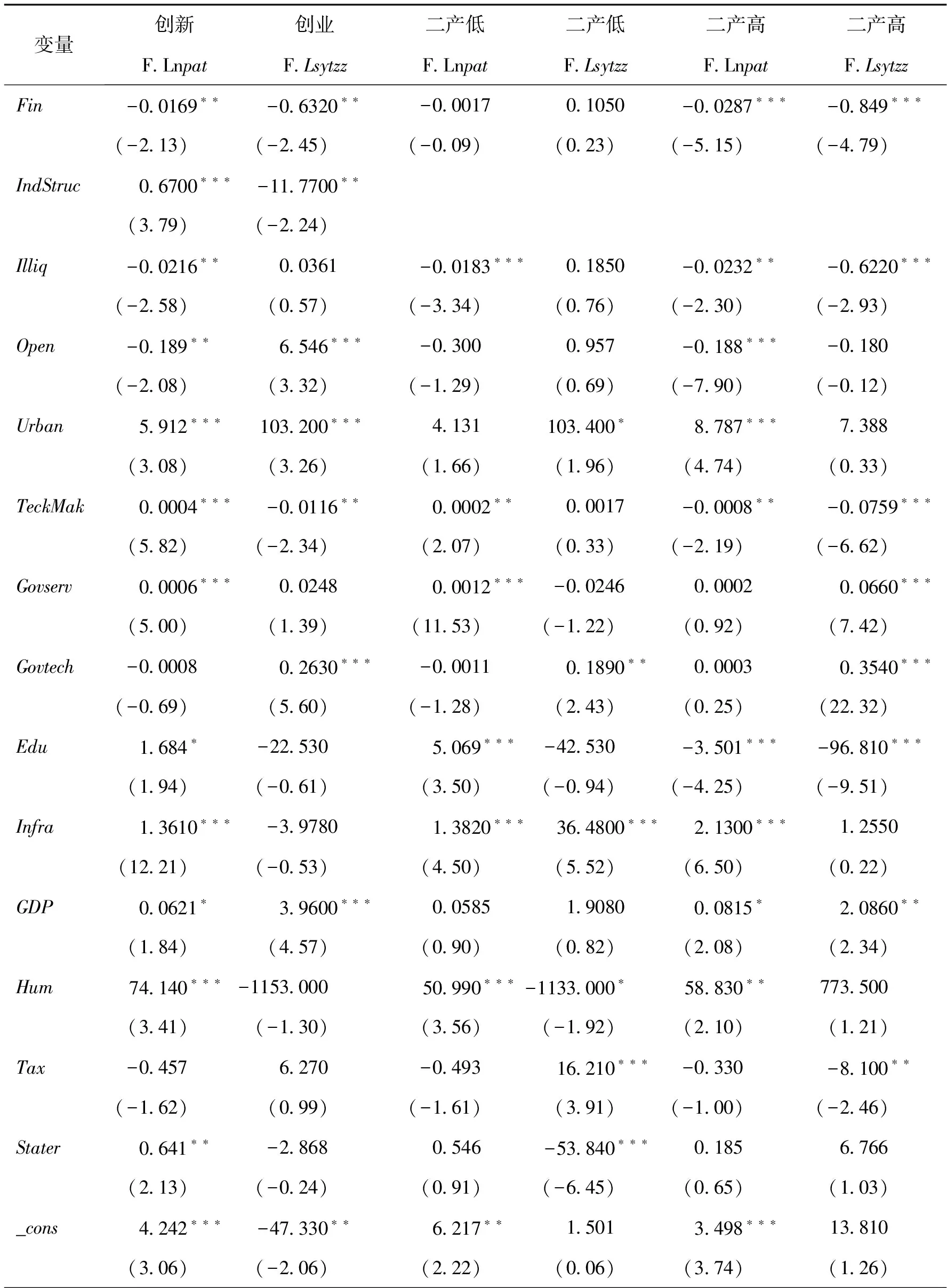

在表3中,本文首先以全國區域進行回歸分析。就核心變量金融結構(Fin)來看,其系數在創業創新兩個組別中都顯著為負,即以銀行機構為主導的金融體系并不利于創業創新發展。相應地,資本市場的發展對創業創新的正面作用更為顯著。李華民和吳非(2017)[9]認為,傳統銀行機構對中小企業廣泛存在的“制度歧視”,使得這類企業在融資市場上時常面臨掣肘,銀行機構往往更偏好于將信貸資金投向那些資信良好的大型企業或國有企業。如此演繹,規模相對較小的企業由于缺乏金融體系的支持,結果只能是減弱創新研發投入力度和創業增量,由此在表3的計量回歸結果中展現出負面結果也就不難理解了。進一步地,根據當前中國依舊以第二產業為主導的典型事實,本文區分了第二產業占比的高低組別(以均值為界限),以詳盡探討金融結構對創業創新產生作用的基礎條件。研究發現,在第二產業占比較低的組別中,金融結構對創業創新影響程度明顯不足(系數無法通過慣常水平下的顯著性檢驗),只有在較高的第二產業水平下,金融結構才會發生相應的效力。這說明,金融結構的效力必須以一定產業結構為基礎,如若缺失了產業結構的支持,則“金融結構—創業創新”的發生機制便會缺乏立足點。該實證結果說明,促進地區的創業創新水平,簡單依靠金融結構的優化是難以實現的,只有建立起能夠承接創業創新的產業結構,實現金融結構的優化才會具有普遍的現實意義。

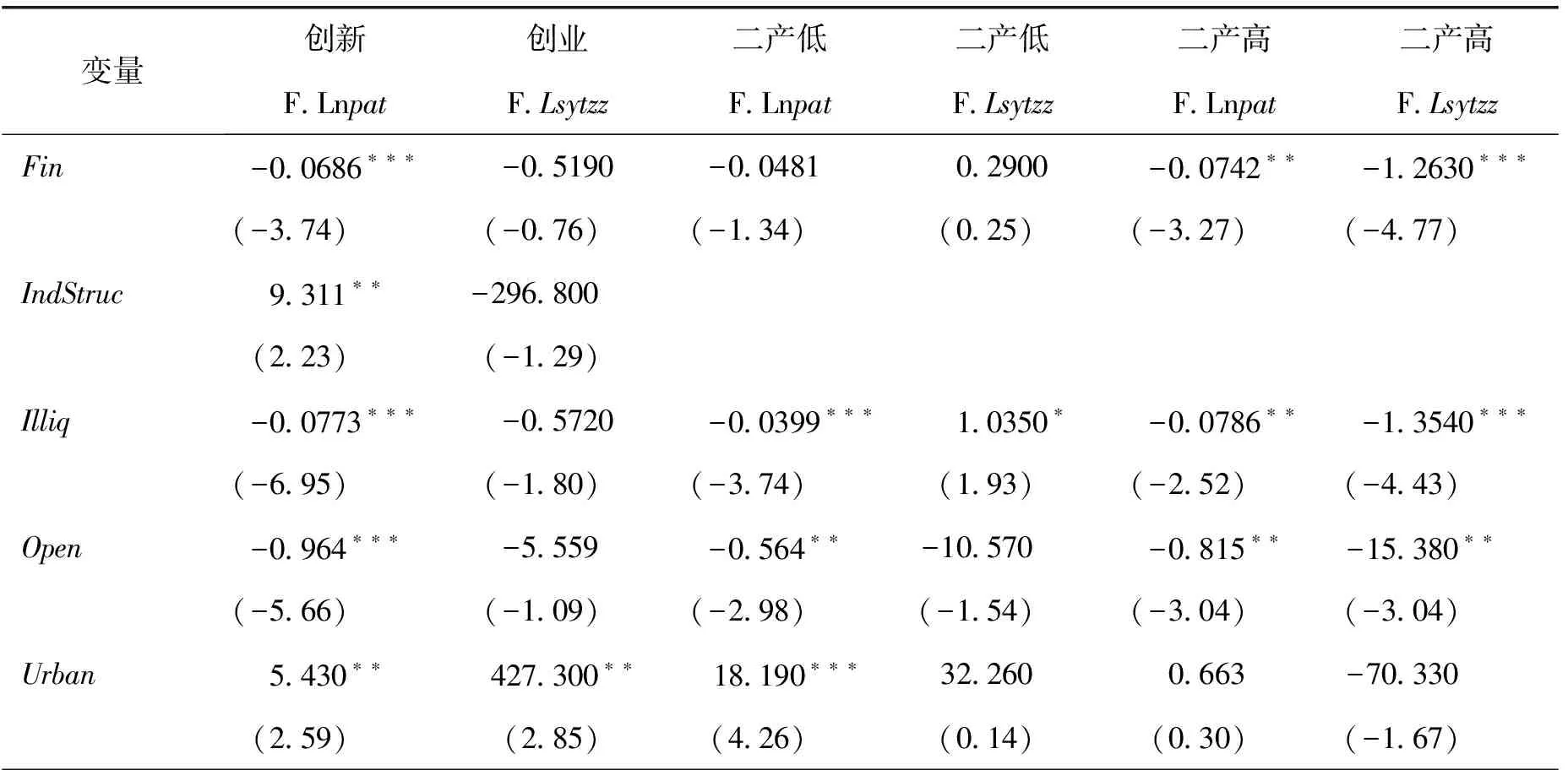

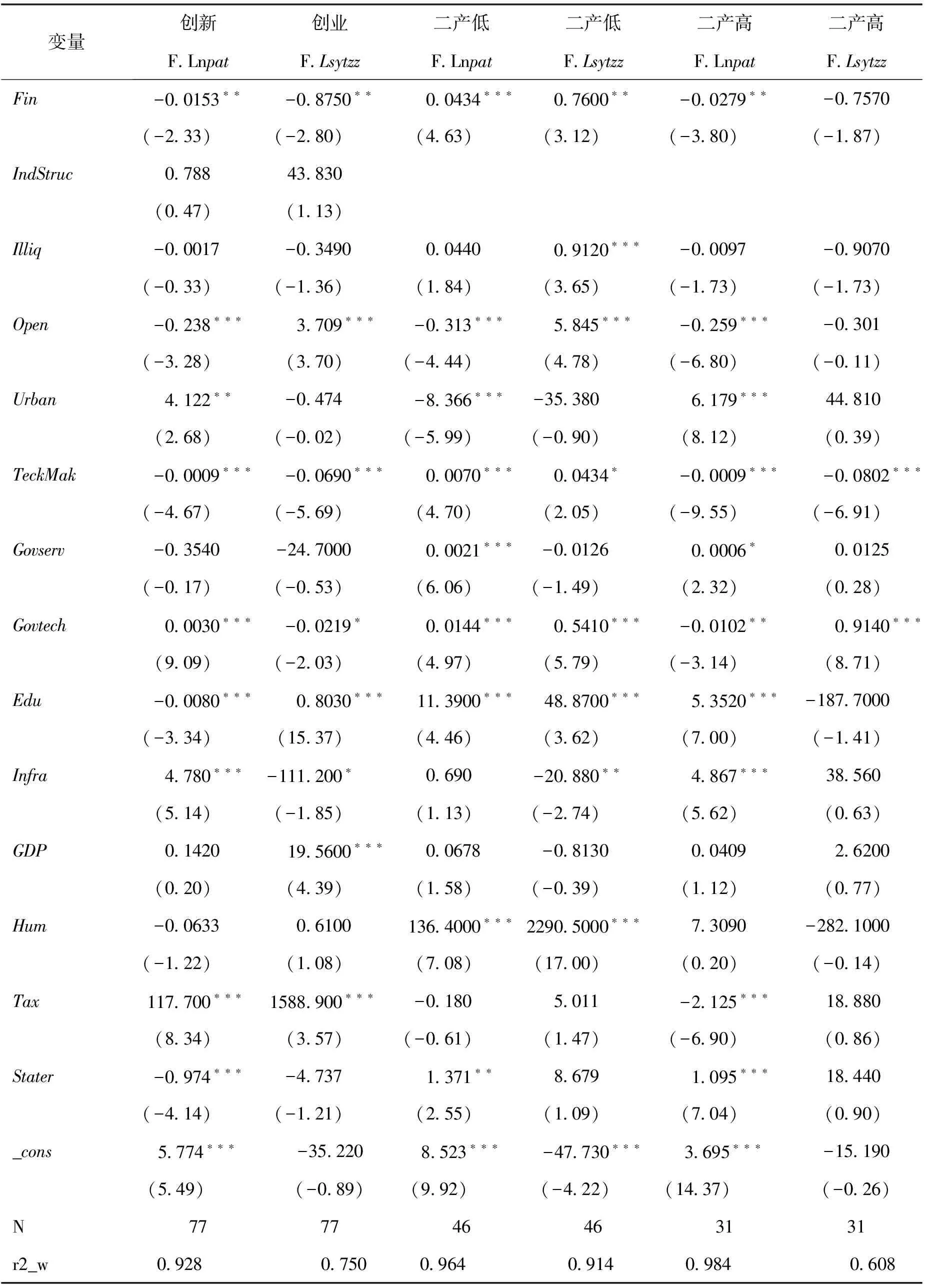

表3 中國全域的回歸結果

(續上表)

變量創新創業二產低二產低二產高二產高FLnpatFLsytzzFLnpatFLsytzzFLnpatFLsytzzN210210105105105105r2_w0846 0806 0848 079509160860

注:括號內數值為t值;*、**、***分別代表在10%、5%、1%水平顯著,下同。

在控制變量方面,資本市場股票流動性對當地的創業創新產生了較為明顯的抑制作用。這可能是因為,股票流動性越高,股票越容易在市場上出售,迫使投資者更加關注企業的短期價值而非長期績效,這種短期利益函數的形成,并不利于地區創業創新能力的培養。彭旸等(2008)[25]認為,通過提高對外開放程度來引進技術,進而提高東道國創新能力的路徑并非有效,甚至弊大于利。地區開放程度對創業創新的影響出現了明顯的分化,具體來看,地區開放程度Open對創新的影響為負,且通過了5%的顯著性檢驗,而對當地創業的影響起到了促進作用(系數通過了1%的顯著性檢驗)。應當說,通過加深對外開放來為地區吸收國外先進技術的初衷是良好的,但中國大部分區域的經濟社會條件并不足以吸收、改造國外的先進技術。甚至這種地區開放還會為大量低附加值技術的涌進提供便利條件。盡管如此,外資的增加,確實能夠增加當地對勞動力的總需求,進而促進創業活動的發展(但這種創業活動的技術含量可能相對有限)。特別地,就產業結構來看,第二產業占比與當地創業水平間呈現出了一定的負向關系。這可能是因為,當前第二產業以資本代替勞動的進程降低了對創業人口的吸納能力(甚至形成負面效果),相比之下,第三產業已然成為吸納創業人口的主要力量。但中國第二產業發展歷經了一個較為充分的時間周期,長期扮演著中國(區域)經濟發展的支柱,在創新供給上,第二產業仍維系著較強的動力,表現在創新方程中,第二產業變量(IndStruc)系數為0.67,且通過了1%的顯著性檢驗。

在此基礎之上,本文將全國區域劃分為東、中、西部三大地區板塊,并進行了分區回歸。從而可以有效地根據地區異質性來制定富有針對性的政策建議(詳見表4-表6)。

表4 區域異質性檢驗:東部地區

(續上表)

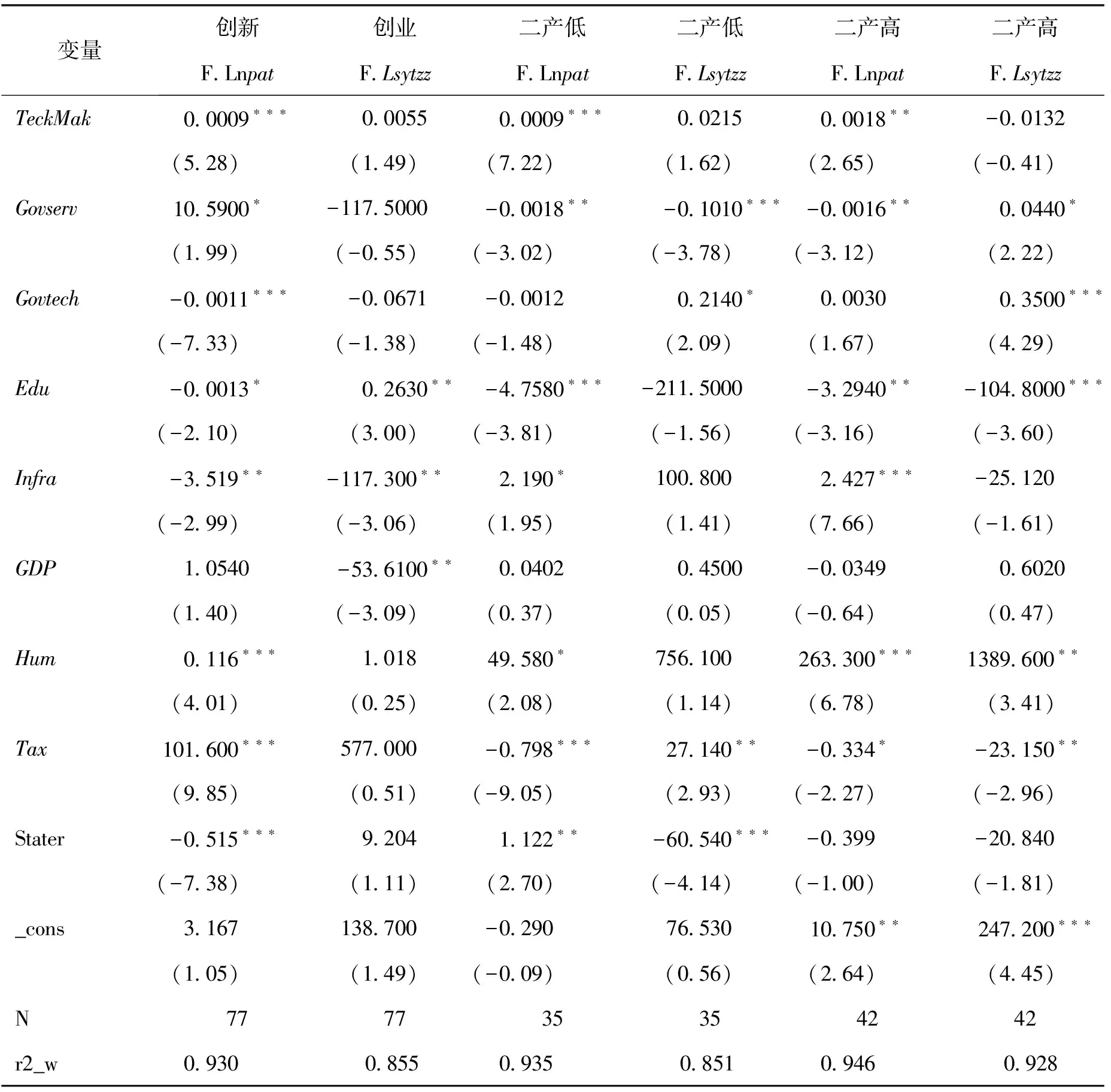

變量創新創業二產低二產低二產高二產高FLnpatFLsytzzFLnpatFLsytzzFLnpatFLsytzzTeckMak00009???0005500009???0021500018??-00132(528)(149)(722)(162)(265)(-041)Govserv105900?-1175000-00018??-01010???-00016??00440?(199)(-055)(-302)(-378)(-312)(222)Govtech-00011???-00671-0001202140?0003003500???(-733)(-138)(-148)(209)(167)(429)Edu-00013?02630??-47580???-2115000-32940??-1048000???(-210)(300)(-381)(-156)(-316)(-360)Infra-3519??-117300??2190?1008002427???-25120(-299)(-306)(195)(141)(766)(-161)GDP10540-536100??0040204500-0034906020(140)(-309)(037)(005)(-064)(047)Hum0116???101849580?756100263300???1389600??(401)(025)(208)(114)(678)(341)Tax101600???577000-0798???27140??-0334?-23150??(985)(051)(-905)(293)(-227)(-296)Stater-0515???92041122??-60540???-0399-20840(-738)(111)(270)(-414)(-100)(-181)_cons3167138700-02907653010750??247200???(105)(149)(-009)(056)(264)(445)N777735354242r2_w0930 08550935 08510946 0928

在東部地區中,金融結構對創業的影響并不明顯(系數為-0.519,t值為-0.76)。這是因為,東部地區創業在全國范圍內處在較高水平,創業水平能夠進一步上升的空間并不大。對于創新而言,金融結構對其產生了顯著的抑制作用,表明在全國范圍內適用的“銀行機構與創新不匹配”的結論在東部地區依舊成立。東部地區的創新發展條件較為成熟,高標準創新對資本的規模體量和質量有著更高的要求,所面臨的不確定性(研發風險)也更為顯著,傳統的銀行機構難以為其提供足夠強度的金融支撐,銀行機構也不愿對這類高風險的研發工作注入過多資本。只有資本市場才能夠有效對接地區的創新研發活動。就東部地區而言,多層次且發展態勢相對良好的資本市場為地區創新提供了相當可觀的融資支持。進一步界分第二產業比重分組后發現,較低比重的第二產業依舊無法支撐東部地區的創業創新發展,即便有了強有力的金融支持也難以展現應有的動能。在第二產業比重較高的組別,金融結構變量與創新的關系依舊顯著為負,這進一步說明了發達地區的創新能力提升只能轉向資本權益市場,而不能簡單依靠銀行系統的支撐。此外,本文還發現,第二產業占比高的地區,“銀行偏向”的金融體系最終會降低當地創業水平。本文認為,銀行體系的存在適合為固定資產等風險較低的投資提供信貸資金支持,而這同東部地區亟待轉型的第二產業的更替設備、廠房升級等需求不謀而合,在第二產業比重較高的地區,更是如此。如此演繹,銀行體系支持了第二產業硬件的升級換代,擠出了對人力(創業)的需求。

表5 區域異質性檢驗:中部地區

(續上表)

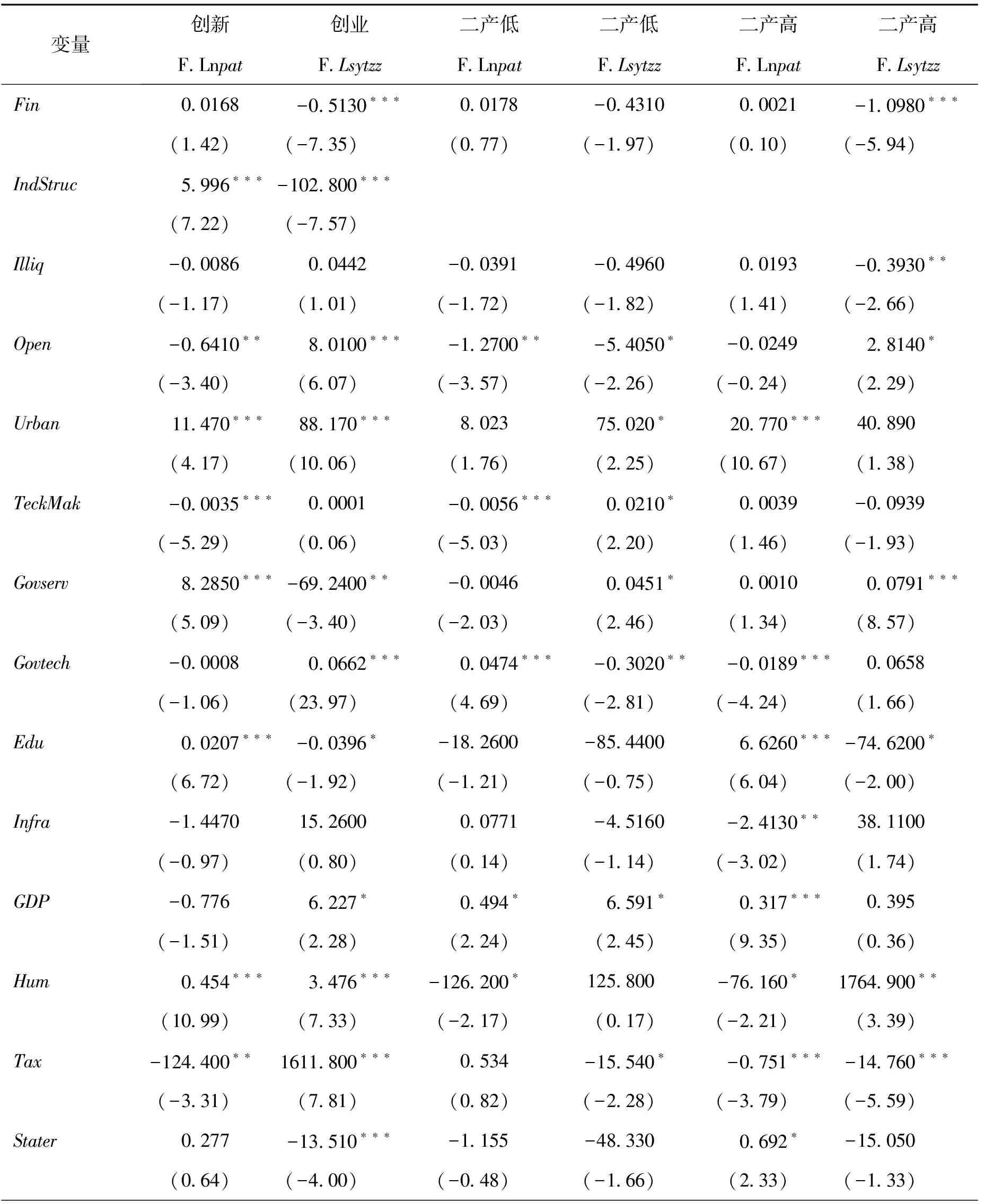

變量創新創業二產低二產低二產高二產高FLnpatFLsytzzFLnpatFLsytzzFLnpatFLsytzz_cons1966-39350??17800??64280?1950-66690???(106)(-261)(436)(246)(125)(-409)N565624243232r2_w0920 0991 0958 0993 09710993

對于中部地區而言(見表5),金融結構的變化不會對創新產生特異性的影響,即便考慮了分組差異后上述結論依然成立。這可能是因為,中部地區(企業)在當前經濟形勢下,地區和企業更偏好于總量經濟的發展而非技術條件的創新突破。更何況,中部地區長期以來都面臨著東部地區的生產要素虹吸,使得中部地區的創新基礎條件嚴重不足。在這種情況下,金融結構發揮作用缺乏相應的基礎條件,即便在具備了較高比重的第二產業支持下亦是如此。從另一個角度看,中部地區迫切做大經濟總量的導向擠出了創新動能,降低了利用金融支持創新的偏好,由此導致金融結構對創新的“中性”效果。盡管從計量結果來看,第二產業比重較高的地區,銀行機構占比越大會對創業形成顯著的減益效果,這是東部和中部地區間明顯的共同之處。但就內在發生機理來看,二者又是有所不同的。中部地區的第二產業多為重工業等大型工業,本身的規模體量巨大,卻又多不具備高度的創新性,其經營有著一定的“風險穩健性”,較少涉及風險較大的研發創新活動。在這種情況下,中部地區的工業極易吸引風險厭惡的銀行機構介入。結果是,銀行部門將可分配的大部分資本都配置到大型國有重工業企業等,而難以對私營部門產生足夠的影響,甚至會對私營部門的創業水平產生抑制作用。類似地,在表5的檢驗中,較低水平的第二產業占比下,金融結構沒有產生顯著的影響,這同東部地區的檢驗結果相類似。因此,想要發揮金融機構對創業創新的影響,缺少足夠的產業基礎支撐是難以達成的。

就西部地區而言,從整體上來看,金融結構的偏銀行化,不利于地區創業創新的發展,這同全國的普遍經驗是相通的。但當具體細分了第二產業的比重結構后,原有“第二產業比重結構低無法為金融結構發揮效力”的結論發生了變化:金融結構指標(Fin)在第二產業比重較低的地區發生了作用。具體而言,金融結構指標在第二產業比重低的地區系數為正,且都至少通過了5%的顯著性檢驗,表明偏銀行化的金融體系不再簡單地對創業創新有負面作用,而是對創業創新起到了支持效果。這與前面的經驗事實有所差異,但符合西部發展現實。因為西部地區的企業乃至產業發展相當落后,為了確保整體區域經濟發展態勢的平衡,中國實施了西部大開發戰略。為了有效推行上述戰略,對西部地區提供有效的金融支持必不可少。相比之下,資本市場的資本流動更偏向市場化機制,中央(地方)政府不能也無法完全通過政府意志來引導資本市場資源以支持西部地區。對于中國這樣一個以縱向國有金融為金融體系核心的經濟體,依靠銀行資本以達成支援西部的目標更為有效,在第二產業比重較低的地區,更是如此。在第二產業比重較高的地區,(地方)政府遵循市場經濟規律,逐步松釋通過銀行機構支持西部發展的強度,資本市場力量逐步成為影響西部地區第二產業發展的重要力量,并由此對西部地區的創新水平產生了顯著促進作用。當然,金融結構對創業的影響稍弱,僅處在邊緣統計顯著的地位。這可能是因為,西部地區第二產業發展盡管具備了一定的地位,但自身的技術科技含量較之于中部乃至東部地區而言仍有較大的差距。因此,在產業結構調整滯緩的情況下,金融結構變化所帶來的地區創業水平變化并不足夠明顯。

表6 區域異質性檢驗:西部地區

五 結論和政策建議

本文利用2007-2013年中國30個省、市、自治區的面板數據,通過建立面板計量模型,將金融結構對產業結構的影響納入分析框架中,研究地區金融結構與機制對創業創新活動的影響。結論是:(1)就全國區域來看,金融結構的偏銀行化確實不利于地區的創業創新發展,且金融結構效力的發揮,是以相對積淀較深的產業結構為基礎的。通過改進能夠承接創業創新的產業結構,使金融結構的優化轉型更具現實意義。(2)金融結構之于創業創新的機制和效應在地區之間展現出明顯異質性:對于經濟發展成熟度較高的地區(如東部地區)偏市場化主導的資本市場能夠有效促進地區創新能力發展,而偏銀行化的金融結構則會促進地區產業結構的硬件設施更替(低風險投資),從而在一定程度上擠出了對創業的需求;對于經濟處于趕超期的地區(如中部地區),地區經濟發展的焦點并沒有集中在創新上,金融結構變遷導出的創新效果十分微弱,但在創業問題上,資本市場能夠比銀行業市場發揮出更大的效用;對于經濟較為落后的西部地區而言,由于國家政策支持,具備國家信譽的銀行業機構往往會主動介入以提升西部地區的創業創新水平,尤其是在那些產業基礎十分薄弱的地區,更是如此。

如上結論的啟示和政策建議:第一,提升創業創新水平,建立一個有效的金融支持體系至關重要。然而,在中國以銀行業機構為主導的金融結構體系下,難以對地區創業創新提供有力的金融支持,這需要進一步深化金融體制改革,打破銀行業機構的資金壟斷,使得相關金融資源能夠真正地通過市場化進行有效配置,進而促進地區創業創新發展。特別地,完善多層次的資本市場,是當前優化金融結構的一大重點任務。第二,資本市場融資有利于創業創新發展的事實得到了堅實的證據支持,但銀行業機構的信貸力量仍有著重要作用。在經濟發展水平較低,產業結構積累較差的地區,簡單依循市場機制的股權交易難以對其進行有效的支持,而需國家政策引導的銀行金融工具來促進地區間創業創新的均衡發展。第三,差異化的金融結構調整可能是解決中國(地區)創業創新問題的重要方向。要正確認識到創業創新在不同區域、不同產業結構階段的演變特點。中央(地方)政府應考慮融資模式的區域異質性分化,通過差異化的金融政策工具實施調控,而不能通過一刀切的政策調整金融結構,以推動創業創新的發展。在資本稟賦和經濟發展程度差異較大的地區,更不宜追求“大一統”的金融結構調整范式。

[1] Blanchflower, D. G., Oswald, A. J.. What Makes an Entrepreneur?[J].JournalofLaborEconomics, 1998, 16(1): 26-60.

[2] Schumpeter, J..TheTheoryofEconomicDevelopment[M]. Cambridge, MA: Harvard University Press, 1912.

[3] 顧建平, 王磊. 創業企業家真實型領導、 組織合法性與創業績效[J]. 華東經濟管理, 2014, (10): 115-119.

[4] 王昌林. 大眾創業萬眾創新的理論和現實意義[J]. 經濟日報, 2015年12月31日.

[5] Rajan, R. G., Zingales, L.. The Great Reversals: The Politics of Financial Development in the Twentieth Century[J].JournalofFinancialEconomics, 2003, 69(1): 5-50.

[6] 蔡曉珊, 陳和. 人力資本密集型企業創業環境研究: 基于異質性環境要素的視角[J]. 廣東財經大學學報, 2014, 29(4): 53-62.

[7] Nanda, R., Nicholas, T.. Did Bank Distress Stifle Innovation During the Great Depression?[J].JournalofFinancialEconomics, 2014, 114(2): 273-292.

[8] Jeanneney, S. G., Hua, P., Liang, Z.. Financial Development, Economic Efficiency, and Productivity Growth: Evidence from China[J].DevelopingEconomies, 2010, 44(1): 27-52.

[9] 李華民, 吳非. 銀行規模、 認知偏差與小企業融資[J]. 財貿經濟, 2017, (5): 34-50.

[10] 孫早, 肖利平. 融資結構與企業自主創新——來自中國戰略性新興產業A股上市公司的經驗證據[J]. 經濟理論與經濟管理, 2016, 36(3): 45-58.

[11] 方先明, 吳越洋. 中小企業在新三板市場融資效率研究[J]. 經濟管理, 2015, (10): 42-51.

[12] 李政, 吳非, 李華民. 新三板企業融資效率、 衍生風險與制度校正[J]. 經濟經緯, 2017, (5): 153-158.

[13] 齊謳歌, 王滿倉. 技術創新、 金融體系與產業結構調整波及[J]. 改革, 2012, (1): 50-55.

[14] 張林. 金融發展、 科技創新與實體經濟增長——基于空間計量的實證研究[J]. 金融經濟學研究, 2016, (1): 14-25.

[15] 張杰, 劉志彪. 金融結構對技術創新與產業結構影響研究評述[J]. 經濟學動態, 2007, (4): 115-119.

[16] 錢水土, 周永濤. 金融發展、 技術進步與產業升級[J]. 統計研究, 2011, 28(1): 68-74.

[17] 廖信林, 顧煒宇, 王立勇. 政府R&D資助效果、 影響因素與資助對象選擇——基于促進企業R&D投入的視角[J].中國工業經濟, 2013, (11): 148-160.

[18] Tong, T. W., He, W., He, Z. L., et al.. Patent Regime Shift and Firm Innovation: Evidence from the Second Amendment to China’s Patent Law[J].AcademyofManagementProceedings, 2014, (1): 164-174.

[19] 陳剛. 金融如何促進創業:規模擴張還是主體多樣[J]. 金融經濟學研究, 2015, (5): 29-42.

[20] Demirgü?-kunt, A., Feyen, E., Levine, R.. The Evolving Importance of Banks and Securities Markets[J].WorldBankEconomicReview, 2011, 27(3): 476-490.

[21] 林志帆, 龍曉旋. 金融結構與發展中國家的技術進步——基于新結構經濟學視角的實證研究[J]. 經濟學動態, 2015, (12): 57-68.

[22] 李平, 劉利利, 李蕾蕾. 政府研發資助是否促進了技術進步——來自66個國家和地區的證據[J]. 科學學研究, 2016, (11): 1625-1636.

[23] 楊若愚. 市場競爭、 政府行為與區域創新績效——基于中國省級面板數據的實證研究[J]. 科研管理, 2016, (12): 73-81.

[24] 吳非, 杜金岷, 李華民. 財政科技投入、 地方政府行為與區域創新異質性[J]. 財政研究, 2017, (11): 60-74.

[25] 彭旸, 劉智勇, 肖競成. 對外開放、 人力資本與區域技術進步(1996-2005)[J]. 世界經濟研究, 2008, (6): 24-28.

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年9期)2015-02-28 18:56:50

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03