稅制結構、稅制改革與產業結構變化

——采用工具變量法的一項實證研究

2018-02-28 06:19:25

產經評論 2018年1期

一 引 言

隨著中國經濟進入“新常態”,以高儲蓄、高投資、高出口、低消費為特征的傳統經濟增長模式已走到了盡頭,在優化資源配置的導向下,經濟發展的重心由原來的規模擴張轉向提質增效,由工業主導轉向服務業主導,第三產業成為當前經濟增長的新動力。黨的十八大明確指出,轉變經濟增長方式,必須進行經濟結構戰略性調整,而經濟結構調整中,產業結構優化是關鍵,是經濟持續健康發展的重要保障。最近,十九大報告提出了支持傳統產業優化升級,加快發展現代服務業。因此,產業結構調整是當前中國面臨的重要問題,也是中國經濟持續健康發展的必由之路。

稅制結構與產業結構密切相關。稅制結構是指各稅種在社會生產再分配中所占的比例情況。稅制結構通過影響各稅種稅收收入及占比引起產業結構變化。產業結構主要是指第一、二、三產業的分配及構成情況。稅制結構與產業結構相互配合、同步調整,在一定程度上影響和制約產業結構的發展,一方面通過課稅對象設計影響產業、產品和經濟行為,另一方面通過差異化稅率和稅收優惠,在地區、產業和企業間形成差異化稅負,影響產業結構調整。產業結構也會引導和調節稅制結構,產業結構優化過程中出現的問題反映在稅收上,進而引起政府的重視,進行稅制改革。比如,地方政府出于保護主義的稅收優惠政策會加劇產業結構失衡導致的產能過剩問題,而中央政府規范稅收優惠條款,引起稅負變動,影響稅制結構。當前,我國稅收制度由中央政府設計,地方政府的稅權較少。但產業結構調整,中央政府、地方政府都有作為,很多學者(褚敏和靳濤,2013[1];陳棟等,2014[2])認為地方政府行為影響了產業結構協調。研究1998年以來稅制格局對產業結構的影響,有利于中央政府統籌設計稅收制度和部署產業發展政策。

1994年分稅制改革后,經歷過多次調整,我國稅收制度逐漸步入正軌,成為經濟調控的重要手段。在我國的所有稅種之中,增值稅、營業稅(2016年5月1日取消)、企業所得稅和個人所得稅稅收收入的占比最高,其中,增值稅和營業稅屬于間接稅,主要體現稅收的資源配置職能,企業所得稅和個人所得稅屬于直接稅,主要體現稅收的收入分配職能,兩大類稅收對產業結構和經濟的影響不同,密切關注稅種對產業結構的影響,對產業結構優化非常重要。同時,經濟形勢變化帶來稅種變動,稅制結構也相應調整。2008年,內外資企業所得稅合并;2009年,增值稅由生產型轉為消費型;2006年、2008年和2011年,個人所得稅的免征額進行了調整;2012年,“營改增”開始;2016年5月1日,營業稅退出歷史舞臺。改革后的稅種將對產業結構產生新的影響,分析改革前后稅制結構變化對產業結構的影響,對促進產業結構優化有重要意義。

本文重點研究增值稅、營業稅、企業所得稅和個人所得稅在總稅收收入中的占比與產業結構的關系,同時,探究以往稅制改革、稅制結構變遷對產業結構產生的影響。由于稅制結構和產業結構相互作用,本文在實證分析時,充分考慮了內生性問題,并對其進行矯正。接下來的內容結構安排為:先對現有的文獻進行簡要梳理和評述,然后設定稅制結構對產業結構影響的分析模型,再分析計量結果,并總結基本結論。

二 文獻綜述

稅制結構對產業結構的影響,屬于稅制結構的經濟影響范疇。國外文獻主要關注稅制結構與經濟增長的關系,如Engen和Skinner(1996)[3]、Kneller et al.(1999)[4]、Widmalm(2001)[5]、Steven et al.(2005)[6]、Johansson et al.(2008)[7]等。Bujiang et al.(2013)[8]通過面板單位根檢驗和協整分析探討稅收結構與經濟增長以及其他經濟指標之間的長期關系,結果表明,在發展中國家,稅收結構與GDP、儲蓄之間沒有長期的協整關系,但稅收結構與國際貿易活動有很強的協整關系,相反,在高收入的經合組織國家,稅收結構與GDP、儲蓄存在長期的協整關系,但稅收結構與國際貿易沒有關系。Adkisson和Mohammed(2014)[9]使用2004-2010年間美國50個州的數據,探討大蕭條時期(2008年)稅收結構與國家經濟增長的關系,結果顯示,稅收結構變化引起稅收中性轉移,進而影響經濟增長。國外學者對稅制結構的產業結構效應研究較少,Arnold和Schwellnus(2008)[10]采用分層抽樣的方法研究1996-2004年經合組織經濟體企業,發現公司稅對生產力和投資產生負面影響,這種負面影響對技術創新企業尤為明顯,從而不利于產業結構優化。Martin et al.(2014)[11]研究英國生產企業的面板數據,發現碳稅會降低能源強度和用電量,影響產業結構布局,但對就業、收入和企業破產沒有顯著影響。Temimi et al.(2016)[12]采用海灣地區的數據,研究稅收對資本結構的直接和間接影響,發現在不同的行業,稅收的資本結構影響是不同的,國家的稅收結構對某些行業發展很重要,與其他國家無關。

近年來,國內學者特別關注稅制結構對產業結構的影響。郭傳章等(1999)[13]提出經濟健康持續發展的前提是產業結構與稅制結構同步調整。徐佳賓和徐佳蓉(2002)[14]分析韓國的稅制改革和產業結構調整,提出政府應從長遠考慮,為適應產業結構優化而進行相應的稅制改革。安體富和劉翔(2011)[15]認為稅收政策應為國民經濟發展服務,對重點產業加大優惠力度,促進產業結構優化升級。曹海娟(2012)[16]研究我國1994-2009年31省市的面板數據,發現稅制結構和稅收負擔對中、西部區域產業結構有短期效應,對東部區域存在滯后性的正向作用,認為稅制結構優化對我國產業結構升級有積極的影響。郭婧(2013)[17]用工具變量法分析稅制結構以及2002年和2008年稅制改革對經濟增長的影響。張俊和陶廣澤(2015)[18]選取2001-2012年安徽省17市數據,采用面板VAR模型和脈沖響應函數,研究稅制結構、產業結構與經濟增長的關系,發現經濟增長提升稅制結構,稅制結構對經濟增長和產業結構優化都有正向效應。儲德銀和紀凡(2017)[19]從理論和實證兩方面探討稅制結構變遷對產業結構調整的影響。

不同稅種對產業結構的影響也不同。婁洪和柳建光(2009)[20]認為增值稅轉型后,工業、批發、零售和某些第三產業的產出會增長;交通運輸、郵電、倉儲行業產出不確定;對于不受增值稅轉型影響的行業,產出會降低。張倫倫和朱妃(2011)[21]指出營業稅存在諸多問題,制約著第三產業的發展,不利于產業結構優化。張海星(2011)[22]提出,產業結構優化升級是稅制改革的一個方向,要完善增值稅的產業優化功能,明確企業所得稅的產業導向功能。張斌(2011)[23]運用VAR模型,基于我國1994-2009年的面板數據,研究發現短期上,所得稅對產業結構調整影響顯著,流轉稅相對較弱;長期上,流轉稅對產業結構調整影響明顯,所得稅相對較弱。區別運用所得稅和流轉稅政策,可以優化產業結構。魯娜(2013)[24]提出,企業所得稅改革,重點支持企業技術創新,發展新興產業,繼續扶持第一產業和第三產業,為第二產業提供更有利的發展環境,促進產業結構優化。王曙光和樊迪(2016)[25]分析黑龍江省產業結構和稅收收入,實證結果顯示,增值稅對產業結構高級化存在正負影響,負面影響更為顯著,營業稅對產業結構高級化有正面影響,所得稅有利于產業結構高級化。

稅制結構既要注重效率,又要體現公平。增值稅、營業稅、企業所得稅和個人所得稅是我國稅收收入占比最大、影響最廣的四個稅種,可以有效反映稅制結構。這四個稅種在我國產業結構優化過程中扮演著怎樣的角色?本文嘗試分析四個稅種占比所體現的稅制結構和稅制改革對產業結構的影響。與已有研究成果相比,本文有以下改進之處:首先,考慮到稅制結構與產業結構相互影響的關系,用工具變量法分析四個稅種對產業結構的影響;其次,選取2008年企業所得稅改革、2009年增值稅改革、2012年個人所得稅免征額調整三個稅制改革節點,分析稅制改革及其帶來的稅制結構變化對產業結構的影響。

三 模型設定與數據描述

(一)模型設定

本文選取中國31個省、市、自治區1998-2015年的面板數據,研究稅制結構對產業結構的影響。模型設計如下:

Yit=α+βTit+γWit+μi+vt+εit

(1)

Yit為被解釋變量,代表i地區t期第三產業增加值與第二產業增加值之比。Tit為解釋變量,包括增值稅收入占比、營業稅收入占比、企業所得稅收入占比和個人所得稅收入占比。β為解釋變量的系數。Wit代表一組控制變量,主要從經濟發展水平、人口老齡化、基礎設施、對外貿易、技術、教育、環保等方面選取指標,體現我國的宏觀情況及當前的政策側重點。模型還考慮個體效應μi和時間效應vt,個體效應解決不隨時間而變但隨個體而異的遺漏變量問題,時間效應解決不隨個體而變但隨時間而變的遺漏變量問題。最后一項εit為誤差項。

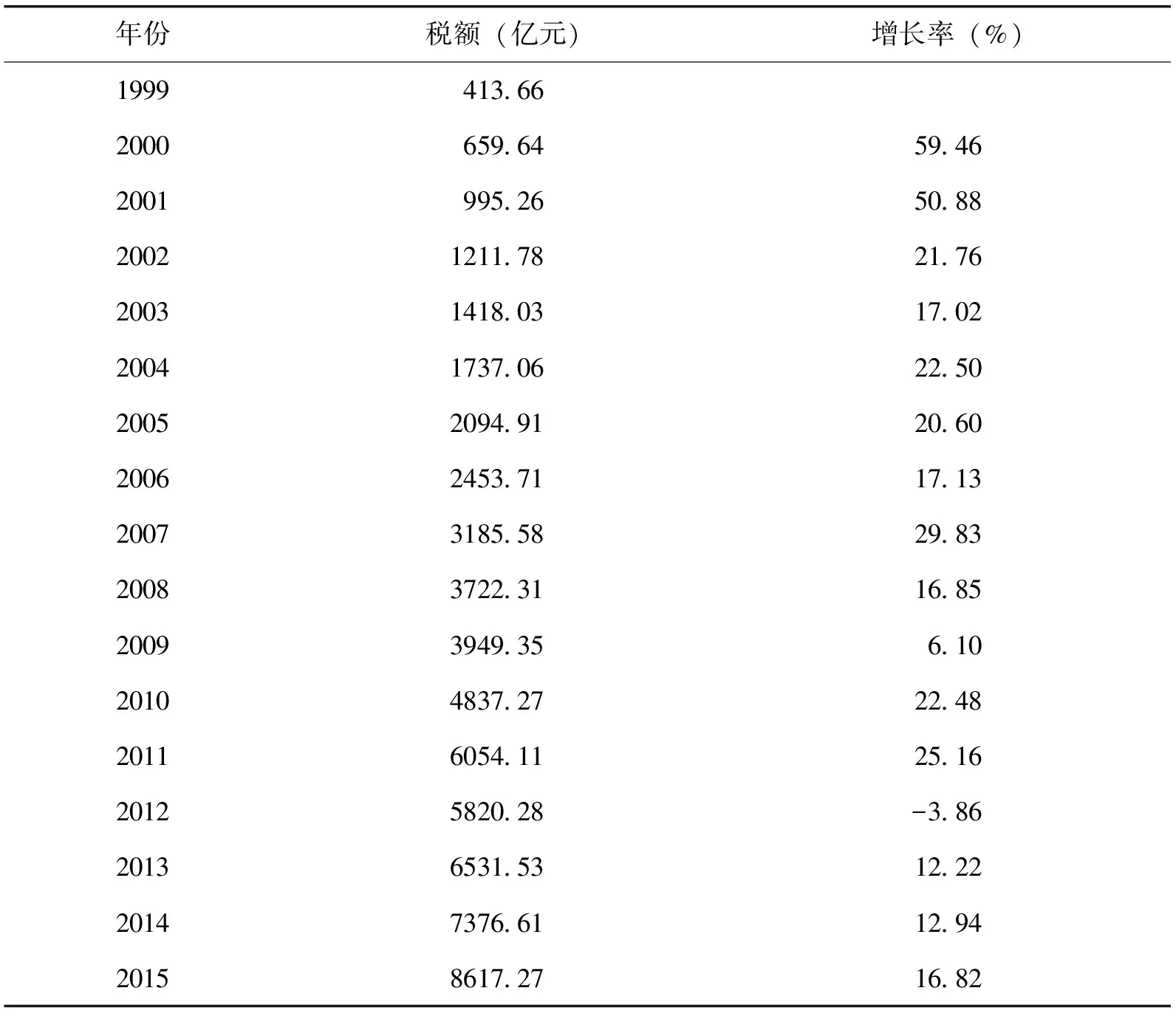

本文考察1998-2015年稅制結構對產業結構的影響,考慮到這期間,幾大稅種進行了調整,所以,引入虛擬變量研究稅制改革前后對產業結構的影響。即在原方程中加入稅種收入比重與改革年份虛擬變量乘積,具體研究稅種變動對產業結構優化的影響。本文選取三個時點來考察稅制改革對產業結構的影響:(1)2008年,內資企業所得稅與外資企業所得稅合并為新企業所得稅,法定稅率降為25%,取消外資企業的優惠待遇,與內資企業一視同仁。改革的目的在于優化稅制,為企業減負。企業所得稅作為我國的第二大稅種,其改革在影響內外資格局的情況下,也影響著三大產業布局。(2)2009年,增值稅作為我國第一大稅種,由生產型轉向消費型,固定資產的進項稅額可以抵扣,這是增值稅發展歷程上的一個大動作。(3)個人所得稅中工資薪金所得的免征額高低一直是熱點話題。我國分別在2006年、2008年、2011年調整免征額:2006年1月1日,免征額由800元上調至1600元;2008年3月1日,由1600元上調至2000元;2011年9月1日,由2000元上調至3500元。如表1所示,這三次調整中,2012年影響最大,增長率變為負值(-3.86%),2006年和2008年的增長率雖有下降,但不是很明顯,因此選取2012年作為個人所得稅的改革時點。關于營業稅,我國從2012年開始推進“營改增”,因為營業稅涉及的行業廣泛,所以采用逐步推進形式,首先是交通運輸業和部分現代服務業,然后不斷擴大范圍,2016年5月1日,全面“營改增”,將建筑業、房地產業、金融業、生活服務業全部納入試點,取消營業稅。營業稅中最重要、涉及稅額最多的稅目都放在最后的改革中,所以營業稅的改革時點應選擇2016年,由于數據可獲取性和時間的限制,“營改增”對產業結構的影響,現在難以展開分析,這是后續研究可進一步拓展的內容。

表1 1998-2015年個人所得稅收入及增長情況

資料來源:中國統計年鑒。

本文首先測算1998-2015年稅制結構對產業結構的總體影響,然后用各稅種占比與時間虛擬變量(2008年、2009年、2012年)相乘,測算稅制改革對產業結構的影響,虛擬變量在稅制改革前為0,改革后為1。總體影響與三次稅制改革的影響均采用相同的計量分析方法。

(二)數據描述

1.被解釋變量

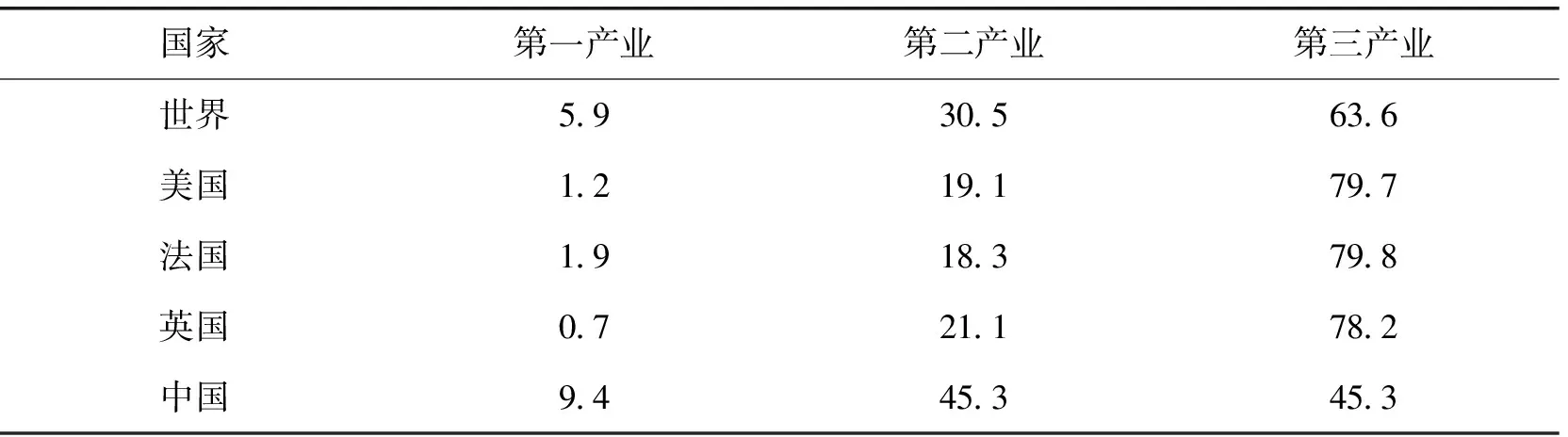

產業結構是指生產要素在國民經濟各部分的分配情況,主要體現在三大產業的布局上。三大產業比重體現國家的經濟發展水平,如表2所示,經濟越發達的國家,第三產業占比越高,2012年,美國第一產業占比只有1.2%,而第三產業占比接近80%。我國的產業結構是第一、二產業占比較高,第三產業發展不足,三大產業分配不合理。本文用第三產業增加值/第二產業增加值表示產業結構特征,該數值增大,代表產業結構優化。

表2 2012年部分國家三大產業占比情況 單位: %

資料來源:世界銀行WDI數據庫和中國國家統計局網站。

2.解釋變量

本文用增值稅、營業稅、企業所得稅和個人所得稅稅收收入占總稅收收入的比重來表示稅制結構特征。我國的稅收制度是以流轉稅為主,所得稅為輔,流轉稅包括增值稅、營業稅、消費稅和關稅,所得稅包括企業所得稅和個人所得稅。在主體稅種中,增值稅、營業稅、企業所得稅和個人所得稅的稅收收入占比高、影響大,所以本文選取這四個稅種。

3.控制變量

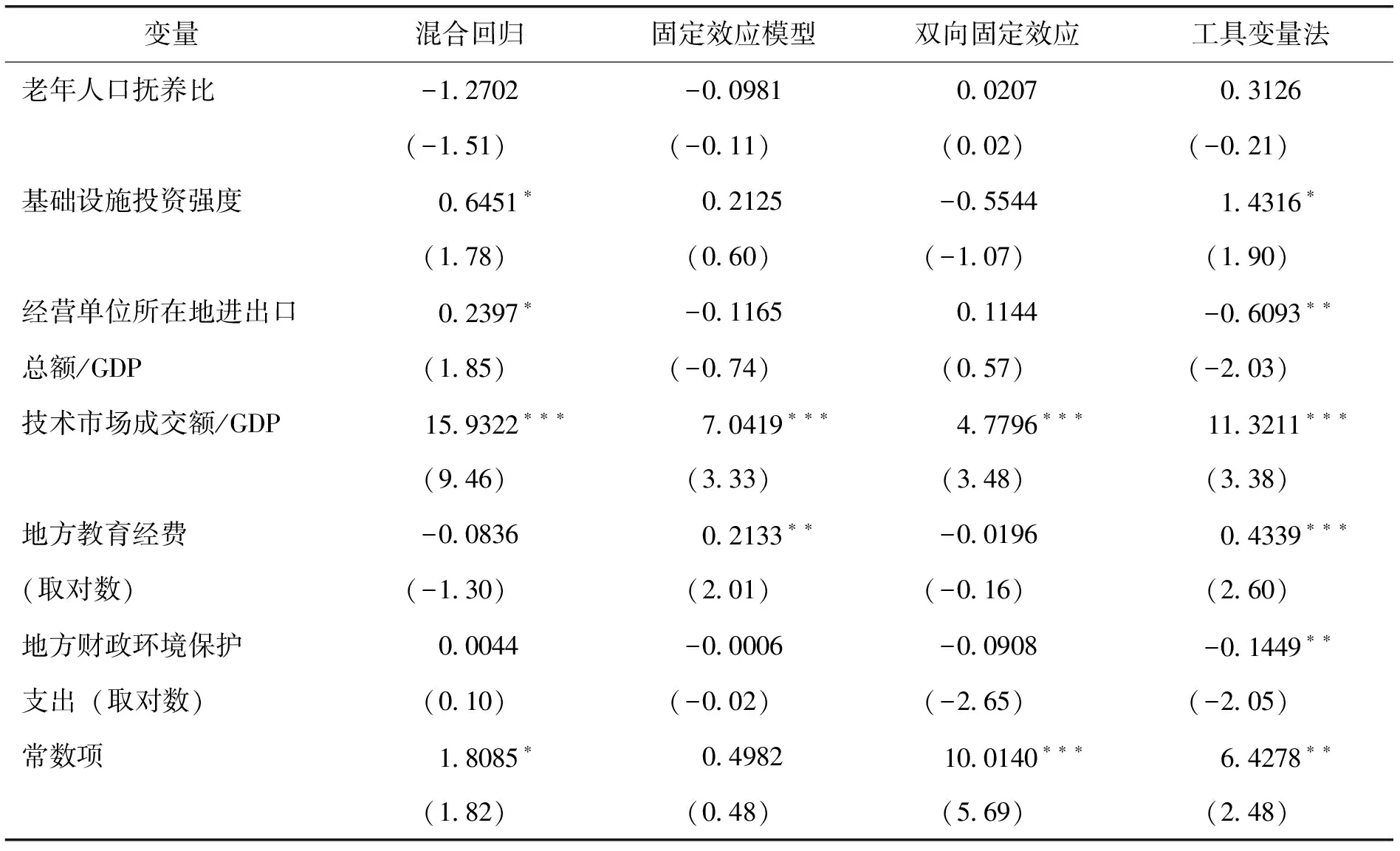

(1)經濟發展水平,用滯后1期的人均地區生產總值取對數代表地區經濟發展水平。經濟發展與產業結構優化密切相關,經濟發展的過程是產業結構不斷優化的過程。(2)老年人口撫養比,用65歲以上人口數占勞動年齡人口數的比重來衡量。人口老齡化會通過消費需求、人力資本積累和勞動力稟賦促進產業結構升級,也會通過勞動生產率和養老負擔增加產業結構升級成本(汪偉等,2015)[26]。(3)基礎設施投資強度,參考孫早等(2015)[27]的研究,用基礎設施投資與地區生產總值的比值來衡量,選取電力、燃氣及水的生產和供應業全社會固定資產投資和交通運輸、倉儲和郵政業全社會固定資產投資作為基礎設施投資。基礎設施建設以及后續的外部性,帶來人財物要素轉移,影響產業結構的發展。(4)對外貿易,用經營單位所在地進出口總額與地區生產總值的比值表示。國家、地區間的貿易往來,可有效提高資源配置效率。尤其在當前“一帶一路”背景下,我國與其他國家、地區的貿易交流,在提高我國對外開放水平的同時,也影響著我國產業結構(謝俊瑤,2016)[28]。(5)技術,用技術市場成交額與地區生產總值的比值表示。科技創新是產業結構優化的助力,當前我國實施創新驅動發展戰略,更應該發揮科技的引領和支撐作用,促進產業結構升級。(6)教育,用地方教育經費取對數來衡量國家對教育的重視程度。教育產出就是人才產出,人力資本水平提升有助于促進產業結構優化升級。(7)環保支出,用地方財政環境保護支出取對數來表示,經濟發展的同時需要重視環境保護,繼十八大報告提出大力推進生態文明建設后,十九大報告提出形成節約資源和保護環境的產業結構,并列示了生態環境保護細節。從2007年開始,財政環境保護支出正式納入國家預算,用于調整社會經濟活動中的環境保護行為,消除市場機制運行障礙。財政環境保護支出導向將帶來產業結構的調整(張平淡等,2012)[29]。

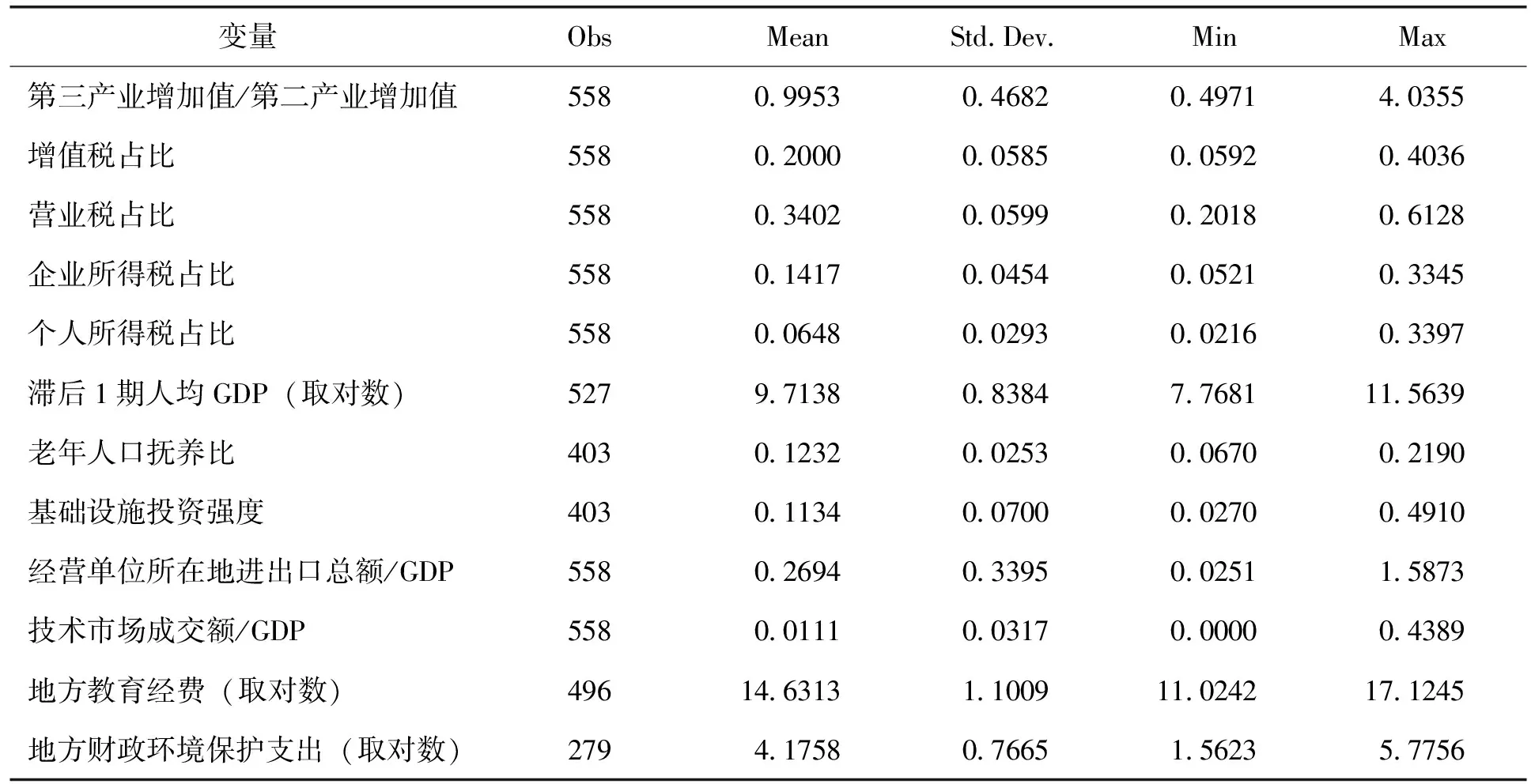

以上所有變量數據均來自《中國統計年鑒》,變量定義和描述性統計見表3。

表3 變量的基本統計量

四 計量結果及分析

(一)稅制結構對產業結構的總體影響

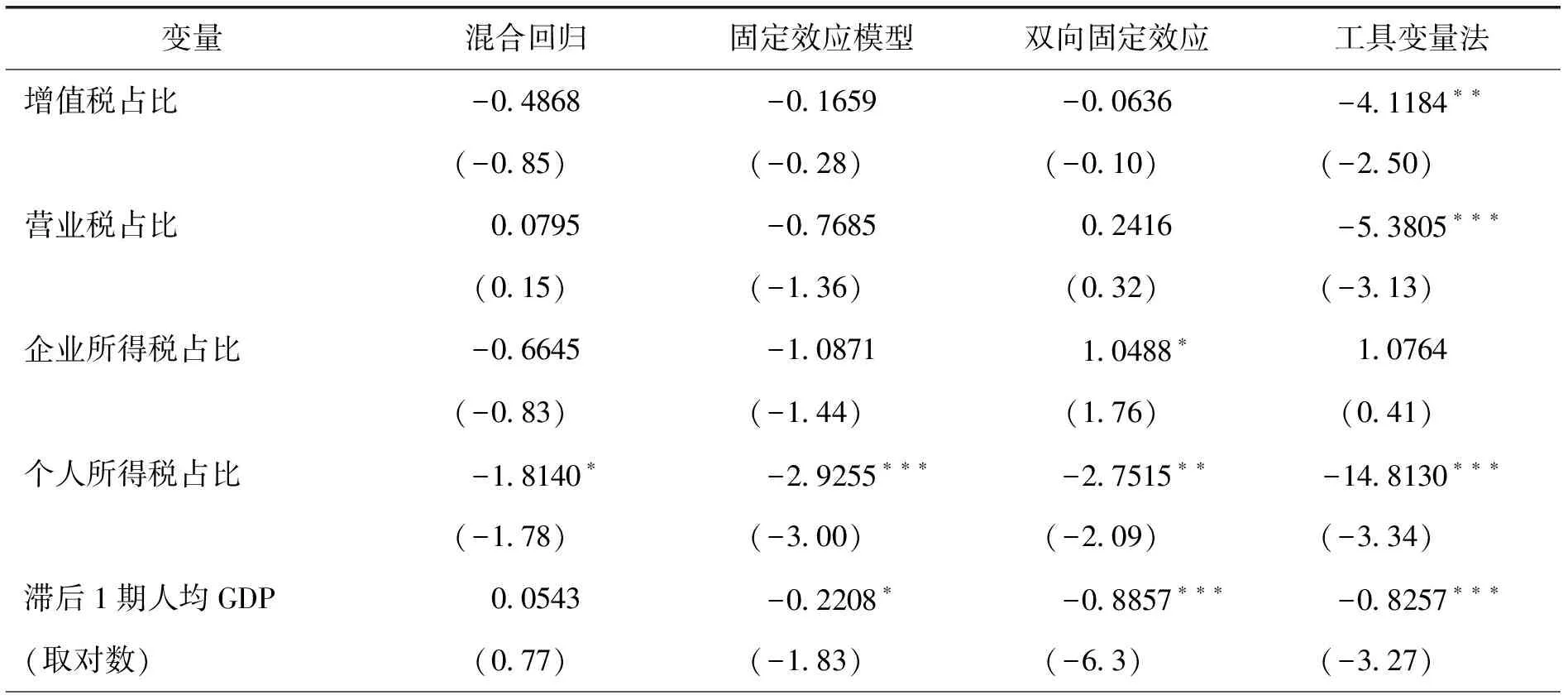

利用1998-2015年的面板數據進行普通OLS回歸,結果如表5第2列所示,增值稅、營業稅、企業所得稅對產業結構優化沒有顯著影響,個人所得稅對產業結構優化存在顯著負效應。該回歸未考慮個體效應和時間效應,由于各省經濟發展情況不同,可能存在不隨時間而變的遺漏變量,所以,再用固定效應模型估計,結構如表5第3列所示,只有個人所得稅對產業結構優化有顯著負影響。用既考慮個體固定效應又考慮時間固定效應的雙向固定效應模型進行估計,結果如表5第4列所示,企業所得稅對產業結構優化存在正效應,個人所得稅對產業結構優化存在負效應。三次回歸結果顯示,個人所得稅均呈現負效應,說明增加個人所得稅比重,不利于產業結構優化。

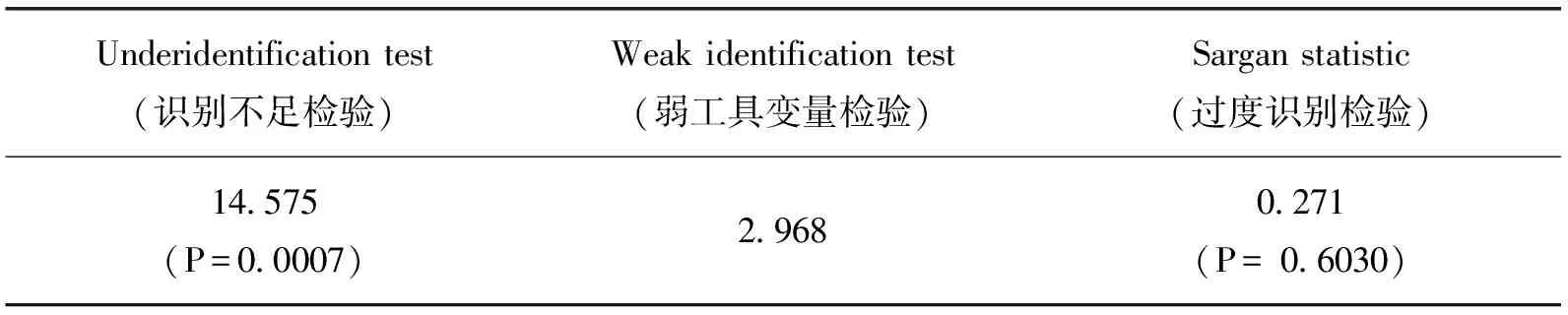

前三種回歸未考慮稅制結構與產業結構的互動關系,這反映在計量經濟學上的問題就是內生性問題。內生性是指模型中一個或多個解釋變量與隨機擾動項相關。本文存在的內生性問題是:(1)稅制結構與產業結構相互影響。從供給角度分析,稅收增加企業的成本,降低企業的收益率,導致產業間資源流動,引起產業結構調整;從需求角度分析,稅收引起企業和自然人的可支配收入發生變化,改變需求結構,進而影響三大產業布局。產業結構也會反作用于稅制結構,產業結構的不合理通過稅收收入反映為稅制結構的不合理,體現在資源配置和收入分配不均層面上。(2)有可能存在遺漏變量。雖然本文盡可能考慮全面,但也有可能存在遺漏變量,遺漏變量與模型中的變量相關,引發內生性問題。因此,基于內生性問題,本文選擇工具變量法進行回歸。F?lster和Henrekson(1999)[30]提出用內生變量的滯后值作為工具變量,Agell et al.(1999)[31]指出用內生變量的滯后兩期和三期作為工具變量更為合理。所以本文選取滯后1期和2期的增值稅占比、滯后2期的營業稅占比、滯后1期的企業所得稅占比、滯后2期的個人所得稅占比作為解釋變量的工具變量,檢驗結果如表4。識別不足檢驗,原假設為存在識別不足問題,即工具變量與內生變量不相關,P值為0.0007,高度拒絕原假設,即證明工具變量與解釋變量相關,但不能證明高度相關;弱工具變量檢驗,原假設是工具變量與內生變量有較強的相關性,檢驗結果2.968在5%和10%區間不能拒絕原假設,即接受原假設,工具變量與內生變量有較強的相關性;過度識別檢驗,檢驗工具變量的合理性,即與內生變量相關,而與干擾項不相關,P值為0.6030,不能拒絕原假設,認為工具變量合理。從以上分析看出,選取的工具變量相對合理。

表4 工具變量檢驗結果

用工具變量法進行估計,結果如表5第5列所示。增值稅、營業稅、個人所得稅與產業結構優化負相關,增值稅比重上升1%,產業結構優化比例下降4%左右;營業稅比重上升1%,產業結構優化比例下降5%左右;個人所得稅比重上升1%,產業結構優化比例下降15%左右,個人所得稅影響最大;企業所得稅不存在顯著影響。控制變量方面:(1)經濟增長與產業結構優化負相關,這是因為我國當前經濟增長主要還是靠投資和大量消耗資源能源的第二產業拉動,雖然第三產業成為新動力,但需要過渡期。(2)老年人口撫養比不存在顯著影響,人口老齡化可以催生與之相關的第三產業,比如銀發產業,對產業結構優化升級有促進作用;但人口老齡化也帶來勞動力成本上升、養老負擔等問題,產生負效應,兩方面共同作用導致效果不顯著。(3)基礎設施投資強度與產業結構優化正相關,基礎設施可發揮空間溢出效應及蒂伯特模型功效,促進資源的區際流動,形成合理的分工和專業化,有助于產業結構優化升級。(4)進出口占比與產業結構優化負相關,這說明我國出口仍以第二產業為主,高附加值的第三產業出口有待提高。(5)技術、教育與產業結構優化正相關。技術創新和教育儲備從需求和供給方面提升人們的生活層次,促進第三產業的發展。(6)環保支出與產業結構優化負相關。當前,涉及污染的行業多為第二產業,第二產業快速發展(產業結構指標第三產業增加值/第二產業增加值相對下降)帶來更為嚴峻的環境污染問題,環保支出相應增多,側面反映出對產業結構優化的負向影響效應。

表5 稅制結構對產業結構的影響結果

(續上表)

變量混合回歸固定效應模型雙向固定效應工具變量法老年人口撫養比-12702-009810020703126(-151)(-011)(002)(-021)基礎設施投資強度06451?02125-0554414316?(178)(060)(-107)(190)經營單位所在地進出口02397?-0116501144-06093??總額/GDP(185)(-074)(057)(-203)技術市場成交額/GDP159322???70419???47796???113211???(946)(333)(348)(338)地方教育經費-0083602133??-0019604339???(取對數)(-130)(201)(-016)(260)地方財政環境保護00044-00006-00908-01449??支出(取對數)(010)(-002)(-265)(-205)常數項18085?04982100140???64278??(182)(048)(569)(248)

注:***、**、*分別表示在1%、5%、10%的水平上顯著;括號中的數字為z值。

下面對四個稅種的影響作分別分析。增值稅的征收范圍主要是第二產業,第三產業的部分行業也要繳納增值稅。一方面增值稅比重上升,第二產業稅負加重,第三產業相對第二產業稅負加重程度輕,促進第三產業發展,第三產業增加值與第二產業增加值的比值增大,從而優化產業結構,產生正效應。另一方面,增值稅是價外稅,稅額全部轉嫁給購買方,稅額最終由消費者負擔。如果消費者有足夠的承受能力,增值稅比重增加不會影響產業發展,如果經濟形勢不樂觀,消費者承受能力有限,會倒逼企業自己消化部分增值稅稅額,影響產業優化,同時,消費者可支配收入下降,消費能力降低,對第三產業的影響較大,產生負效應。正負效應相互作用過程中,由于流轉稅的稅負轉嫁性質,一般負效應會比較大,使得增值稅比重增加不利于產業結構優化。營業稅的征收范圍主要是第三產業,營業稅在稅率、計稅依據、稅收優惠等方面存在的不科學問題制約著第三產業發展,所以營業稅比重上升,勢必加重企業負擔,影響第三產業發展,因此,營業稅與產業結構優化呈現負相關關系。個人所得稅在西方被稱為羅賓漢稅種,主要是調整收入分配。1994年以來,我國的基尼系數大都超過國際警戒線0.4的標準(1999年略低于0.4),所以我國個人所得稅的征收原則更側重公平,對低收入者不征稅,對少收入者少征稅,對高收入者多征稅。而米爾利斯“倒U形”最優所得稅理論認為,對中等收入者多征稅,對高收入者和低收入者少征稅,可減輕經濟效率的損失。根據最優所得稅理論,我國個人所得稅對高收入者多征稅存在相當大的效率損失,而這部分損失直接反映在第三產業上。第三產業一定程度上滿足了人們多層次多樣化的消費需求,提高人民生活水平,改善生活質量。個人所得稅比重上升,消費者可支配收入下降,消費能力相對降低,尤其是高端消費者人群的消費能力下降,從需求層面影響第三產業發展。因此,個人所得稅與產業結構優化呈現負相關關系。企業所得稅與產業結構優化的關系不顯著,可能是因為企業所得稅對第二、三產業的影響差異較小,且我國當前第二、三產業占比情況差不多,所以,企業所得稅比重增大對產業結構優化影響不明顯。

(二)稅制改革對產業結構的影響

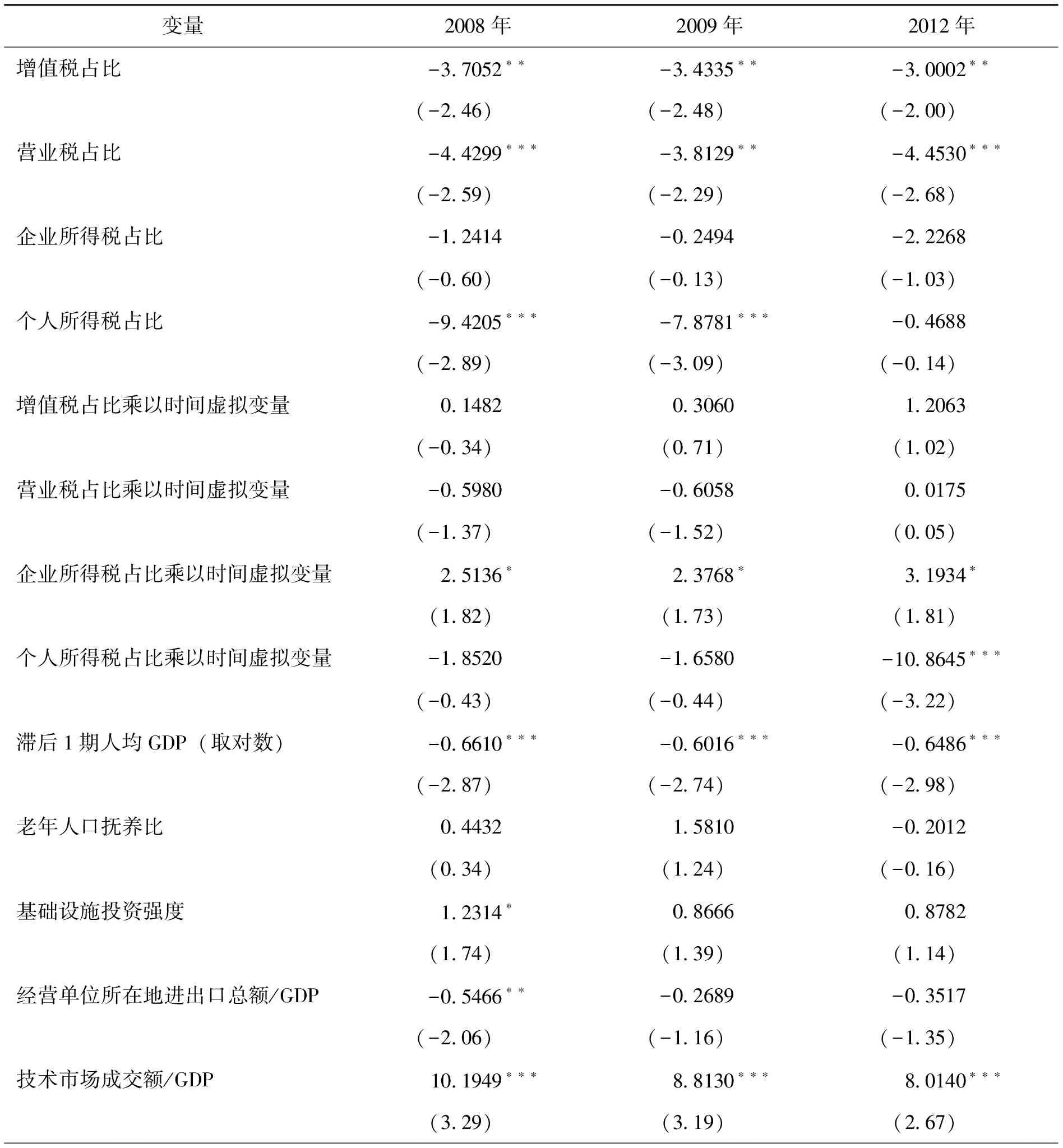

分析稅制改革對產業結構的影響,對有關部門調整稅收政策具有重要參考價值。首先,分析2008年企業所得稅改革對產業結構的影響。如表6所示,改革前,企業所得稅對產業結構的影響不顯著,其原因與之前的分析相同。改革后,企業所得稅對產業結構優化存在正影響。隨著中國經濟的發展,吸引外資的不再是稅收優惠,而是中國市場這塊“大蛋糕”,同時,內資企業需要更公平的競爭環境,稅率統一適合中國國情。新稅法法定稅率下降,規范了優惠項目,這對企業來說,是減負,所以改革后,就算企業所得稅比重上升,企業也有相當的承受能力。因此,企業所得稅改革后,企業所得稅與產業結構優化呈現正相關關系。

表6 稅制改革對產業結構的影響結果

(續上表)

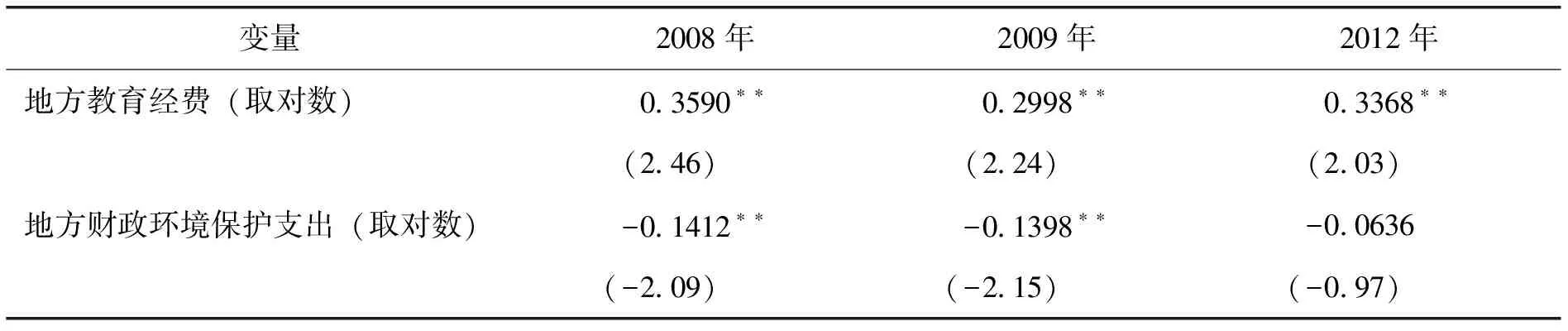

變量2008年2009年2012年地方教育經費(取對數)03590??02998??03368??(246)(224)(203)地方財政環境保護支出(取對數)-01412??-01398??-00636(-209)(-215)(-097)

注:***、**、*分別表示在1%、5%、10%的水平上顯著;括號中的數字為z值。

2009年增值稅改革對產業結構的影響。如表6所示,改革前,增值稅與產業結構優化呈負相關關系,其原因與之前的分析一致。改革后,增值稅與產業結構不存在顯著關系。增值稅改革,旨在規范稅制,原則上減輕企業負擔,但從實際情況來看,增值稅改革對產業結構影響有利有弊。一方面,固定資產進項稅額能夠抵扣,可使企業大幅降低投資成本,提升企業增加投資和進行技術創新的積極性,促進產業結構優化升級,改變經濟增長方式。另一方面,雖然進項稅額抵扣范圍擴大,但是票據制度也隨之更加嚴格規范。在這種情況下,增值稅減稅力度有限,反而增加了納稅人的納稅成本。同時,增值稅轉型鼓勵固定資產更新換代,在一定程度上提高了效率,減少了就業崗位,產業結構受到影響。在各方面因素綜合作用下,增值稅與產業結構關系不顯著。

2012年個人所得稅免征額調整對產業結構的影響。如表6所示,改革前,個人所得稅與產業結構優化不存在顯著關系。改革后,個人所得稅與產業結構優化呈負相關關系。稅收一方面增加納稅人負擔,扭曲經濟行為,產生負效應;另一方面,為國家經濟建設提供資金支持,優化產業結構,產生正效應。改革前,個人所得稅比重較高,由于生活必需品彈性小,消費下降幅度小,奢侈品彈性大,消費下降幅度大,而大幅度下降的商品對應第三產業,不利于產業結構優化。此時,我國的產業政策也在調整,由依靠投資、出口拉動轉向依靠消費拉動,將第三產業作為新的發展動力,促進產業結構升級,正負效應相互作用,導致影響不顯著。2012年免征額提高后,我國個人所得稅收入絕對值下降,人們可支配收入增加,消費能力上升,推動第三產業發展,影響產業結構優化升級。

五 基本結論

從稅制結構對產業結構的總體影響來看,增值稅、營業稅、個人所得稅比重上升1%,第三產業增加值/第二產業增加值分別下降4%、5%、15%,不利于產業結構優化;企業所得稅比重升降對產業結構優化沒有顯著影響。從稅制改革前后的效應來看,2008年企業所得稅改革,有利于產業結構優化;2009年增值稅改革,對產業結構優化影響不大;2012年,個人所得稅免征額調整,不利于產業結構優化。綜上所述,降低流轉稅比重,增加所得稅比重,可以促進產業結構優化升級,但不宜提升個人所得稅比重。

當前,我國推行的“營改增”實際上是在降低流轉稅比重,這與本文的結論一致。當然,“營改增”的目的并不只是簡單的降低稅負,其根本目的在于規范中央地方財政分配關系,完善增值稅抵扣鏈條。從試點情況來看,減稅效果明顯,雖然2016年上半年營業稅暴增,但數據異常并不代表企業稅負加重,而是營業稅在退出歷史舞臺之際,地方政府集中力量清繳導致的。從長遠來看,“營改增”有利于產業結構優化。個人所得稅改革一直是個討論熱點,其對第三產業的影響比較大,在稅目、稅率、計稅依據、減免稅等設計上應更加規范,而不是簡單的調整免征額。企業所得稅比重可適當增加,但必須規范化。

需要指出的是:(1)本文研究的稅制結構用四個稅種的占比表示,稅種比重增加,并不代表稅負一定增加,要從整體上比較其他稅種的稅負。比如,經濟形勢不好的情況下,所有稅種的稅負都存在增速下降問題,但下降幅度不同,下降幅度小的稅種比重提升,所以稅制結構應全面考慮稅種占比,尤其是主要稅種的影響力。(2)“營改增”已全面鋪開,由于數據獲取等限制,本文難以深入研究其對產業結構的影響,這將是今后進一步研究的重點。

[1] 褚敏, 靳濤. 為什么中國產業結構升級步履遲緩——基于地方政府行為與國有企業壟斷雙重影響的探究[J]. 財貿經濟, 2013, (3): 112-122.

[2] 陳棟, 靳濤, 褚敏. 地方政府、 中央政府對產業結構的雙重影響與效應分析——基于中國1997-2011年省級面板數據的研究[J]. 產業組織評論, 2014, (4): 1-19.

[3] Engen, E. M., Skinner, J. S.. Taxation and Economic Growth[J].FiscalStudies, 1996, 21(1): 141-168.

[4] Kneller, R., Bleaney, M., Gemmell, N.. Fiscal Policy and Growth: Evidence from OECD Countries[J].JournalofPublicEconomics, 1999, 74(2): 171-190.

[5] Widmalm, F.. Tax Structure and Growth: Are Some Taxes Better than Others?[J].PublicChoice, 2001, 107(4): 199-219.

[6] Koch, S. F., Schoeman, N. J., Tonder, J. J. V.. Economic Growth and the Structure of Taxes in South Africa:1960-2002[J].SouthAfricanJournalofEconomics, 2005, 73(2): 190-210.

[7] Johansson, A., Heady, C., Arnold, J., et al.. Taxation and Economic Growth[R]. Paris: OECD Economics Department, 2008.

[8] Bujang, I., Hakim, T. A., Ahmad, I.. Tax Structure and Economic Indicators in Developing and High-income OECD Countries: Panel Cointegration Analysis[J].ProcediaEconomics&Finance, 2013, 7: 164-173.

[9] Adkisson, R. V., Mohammed, M.. Tax Structure and State Economic Growth During the Great Recession[J].SocialScienceJournal, 2014, 51(1): 79-89.

[10] Arnold, J., Schwellnus, C.. Do Corporate Taxes Reduce Productivity and Investment at the Firm Level? Cross-country Evidence from the Amadeus Dataset[R]. OECD Economics Department Working Papers 641, 2008.

[11] Martin, R., Preux, L. B. D., Wagner, U. J.. The Impact of a Carbon Tax on Manufacturing: Evidence from Microdata[J].JournalofPublicEconomics, 2014, 117: 1-14.

[12] Temimi, A., Zeitun, R., Mimouni, K.. How Does the Tax Status of a Country Impact Capital Structure? Evidence from the GCC Region[J].JournalofMultinationalFinancialManagement, 2016, 37: 71-89.

[13] 郭傳章, 范洪波, 文川. 產業結構與稅制結構的同步調整[J]. 財經問題研究, 1999, (11): 49-51.

[14] 徐佳賓, 徐佳蓉. 韓國的產業結構調整和稅制改革[J]. 稅務研究, 2002, (11): 75-81.

[15] 安體富, 劉翔. 優化產業結構促進經濟發展方式轉變的稅收政策研究[J]. 稅收經濟研究, 2011, (1): 22-30.

[16] 曹海娟. 產業結構對稅制結構動態響應的區域異質性——基于省級面板數據的PVAR分析[J]. 財經研究, 2012, 38(10): 26-35.

[17] 郭婧. 稅制結構與經濟增長——基于中國省級數據的實證研究[J]. 中國軟科學, 2013, (8): 80-91.

[18] 張俊, 陶廣澤. 稅制結構、 產業結構與經濟增長——基于PVAR模型的實證研究[J]. 鄭州航空工業管理學院學報, 2015, 33(2): 1-7.

[19] 儲德銀, 紀凡. 稅制結構變遷與產業結構調整: 理論詮釋與中國經驗證據[J]. 經濟學家, 2017, (3): 70-78.

[20] 婁洪, 柳建光. 增值稅轉型對我國經濟增長及產業結構的影響問題研究[J]. 財政研究, 2009, (3): 25-32.

[21] 張倫倫, 朱妃. 促進產業結構優化的營業稅改革路徑探析[J]. 稅收經濟研究, 2011, (6): 75-79.

[22] 張海星. “十二五”時期產業結構優化升級與稅制改革[J]. 稅務研究, 2011, (10): 42-46.

[23] 張斌. 流轉稅和所得稅的產業結構調整效應分析[J]. 財經理論與實踐, 2011, 32(170): 85-89.

[24] 魯娜. 企業所得稅改革與產業結構調整[J]. 東方企業文化, 2013, (7): 235-236.

[25] 王曙光, 樊迪. 黑龍江省產業結構與稅收收入的實證分析及其建議[J]. 哈爾濱商業大學學報(社會科學版), 2016, (2): 90-98.

[26] 汪偉, 劉玉飛, 彭冬冬. 人口老齡化的產業結構升級效應研究[J]. 中國工業經濟, 2015, (11): 47-61.

[27] 孫早, 楊光, 李康. 基礎設施投資促進了經濟增長嗎——來自東、 中、 西部的經驗證據[J]. 經濟學家, 2015, (8): 71-79.

[28] 謝俊瑤. “一帶一路”戰略下進出口貿易對產業結構調整的實證分析——以東盟為例[J]. 經濟研究導刊, 2016, (9): 172-173.

[29] 張平淡, 朱松, 朱艷春. 我國環保投資的技術溢出效應——基于省級面板數據的實證分析[J]. 北京師范大學學報(社會科學版), 2012, (3): 126-133.

[30] F?lster, S., Henrekson, M.. Growth and the Public Sector: A Critique of the Critics[J].EuropeanJournalofPoliticalEconomy, 1999, 15(2): 337-358.

[31] Agell, J., Lindh, T., Ohlsson, H.. Growth and the Public Sector: A Reply[J].EuropeanJournalofPoliticalEconomy, 1999, 15(2): 359-366.

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

哲學評論(2021年2期)2021-08-22 01:53:34

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

北京教育·高教版(2016年6期)2016-06-30 09:21:53