企業社會責任信息有用嗎?

2018-01-31 17:45:40章紀超

國際商務財會 2018年12期

關鍵詞:社會責任

章紀超

【摘要】企業為塑造良好形象而承擔社會責任,并通過社會責任報告向市場傳遞信息。本文使用中國上市公司數據發現客戶集中度與社會責任表現的U型關系。當客戶集中度較低時,社會責任主要通過信息渠道對客戶發揮作用,隨著集中度的提高客戶掌握的私有信息增加信息需求減少;當集中度上升到一定水平客戶與公司利益緊密聯結,從價值渠道需要公司承擔社會責任并披露以保障供應鏈穩定。本文還發現集中度上升使客戶對應計項目盈余管理的容忍度提高同時對真實項目盈余管理的容忍度下降。本文從兩個渠道證明了企業社會責任信息對客戶的價值,為完善社會責任信息披露與進一步理解供應鏈關系以提升企業競爭力提供啟發。

【關鍵詞】社會責任;客戶集中度;供應鏈;U型關系

【 中圖分類號】F270;F274

一、文獻回顧與研究假設

近年來,企業社會責任(Corporate Social Responsibility,CSR)日益受到業界和學界的重視。良好的社會形象是企業的核心競爭力之一,承擔社會責任能夠為企業帶來直接效益,Mohr等(2001)認為消費者具有不同的社會責任需求,而馬龍龍 (2011)發現在中國企業社會責任行為會通過利益驅使和價值認同機制影響消費者購買行為。企業承擔社會責任還能夠通過構建與政府等主體的關系間接獲益。戴亦一等 (2014)的研究指出中國企業進行捐贈有獲得更多政府補助、融資便利與投資機會的動機,康祖銘和王琛(2018)發現慈善捐贈能夠幫助政治關聯公司獲得更多債務融資,李增福等 (2016)則發現慈善捐贈能夠幫助公司降低稅負。此外,承擔社會責任還有助于改善企業的外部環境,朱松 (2011)的研究證明承擔社會責任顯著改善了市場對公司的價值評價與盈利預期,而馮麗艷等 (2016)則發現承擔社會責任降低了企業所面臨的風險,特別是在面臨負面的宏觀環境時,承擔社會責任能幫助企業抵御危機。因此,承擔社會責任能夠使企業受益,McGuire等 (1988)發現社會責任和企業盈利情況以及股票市場的表現顯著正相關,吳高波和趙東輝(2018)發現企業社會責任能夠改善公司的長期與短期績效,而Orlitzky等 (2003)通過對大量主流文獻實證結果的整合分析后發現社會責任評價特別是有關公司聲譽的評價與公司財務表現緊密相關。

但是承擔社會責任需要付出額外成本,王璐(2014)總結發現承擔社會責任并不總是能提高公司績效,因此企業不會無條件地主動承擔社會責任,McWilliams等(2006)指出企業目標、管理者行為、利益相關者的壓力。Campbell (2007)發現企業面臨的制度環境會深刻影響企業的社會責任戰略。外部主體能夠對企業施加壓力改變其社會責任行為,以代表社會對企業進行監督的媒體為例,徐莉萍等 (2011)發現汶川地震后媒體壓力是影響企業捐款的重要因素,而李百興等 (2018)則發現媒體監督使重污染企業更重視社會責任。供應鏈是企業生產經營的重要依托,因此上下游也能通過供應鏈對企業發揮重要的外部治理作用。McWilliams和Siegel (2001)認為企業供應鏈上下游的需求是企業權衡其社會責任行為所考慮的因素之一,黃偉和陳釗 (2015)通過調查發現外資客戶會通過供應鏈對中國企業施加壓力,促使其承擔更多社會責任。

企業承擔社會責任后向市場傳遞的積極信息主要包括兩個方面:其一是企業本身的責任態度與治理水平,承擔社會責任情況良好的公司及其管理層普遍富有責任心和“利他”傾向,因而更值得信賴。李志斌和章鐵生(2017)發現內控質量高的公司披露社會責任情況更好,王霞等 (2014)以及陳國輝等 (2018)均發現披露社會責任信息的公司財務操縱行為更少、會計信息質量高,劉柏和盧家銳 (2018)發現社會責任評分高的公司往往“言行一致”,其業績預告的準確性和精確性顯著提高。根據高層梯隊理論高管的個人特質會深刻影響公司行為,許年行和李哲 (2016)則發現出身貧困的高管因為更具有“利他”傾向,在降低在職消費的同時進行更多慈善捐贈。其二是企業的經營情況與未來發展預期,企業承擔社會責任表現了其經濟實力與社會影響力,是因此構建的與政府等主體的關系也是企業重要資源。此外,承擔社會責任給企業帶來的聲譽資產還為企業經營提供了無形的“保險”,宋獻中等 (2017)發現披露社會責任信息的公司股價崩盤風險顯著降低。

市場上其他主體需要企業社會責任信息,Roberts(1992)指出利益相關者會根據自身需求并發揮影響力促使企業披露社會責任信息。企業承擔社會責任并充分披露降低了與外部的信息不對稱,能夠提高其價值評價。李姝等 (2013)發現披露社會責任報告能夠降低權益資本成本,錢明等 (2016)則發現披露社會責任信息能夠緩解企業的融資約束。對供應鏈關系而言,客戶需要穩定可靠的供應商,同時供應商的聲譽對客戶而言也有價值。在供應鏈中客戶往往處于主動地位,因此能夠根據自身需求選擇供應商或是對其施壓要求改變。

集中度是衡量客戶對企業重要性的有效指標,重要客戶能夠對企業產生深刻影響,王雄元和劉芳 (2014)發現議價能力高的客戶會要求供應商提高會計穩健性,而陳正林 (2017)發現上市公司會給大客戶提供更多的商業信用。上市公司規模較大,對大客戶而言往往也是主要供應商,隨著集中度的提高上市公司對于大客戶的重要性也會增加,因此兩者之間的影響力正向相關。

客戶了解供應商基于公開和私有信息兩個渠道,企業承擔社會責任并披露能向市場提供公開信息。當集中度較低時,客戶并不掌握充分的私有信息,也不愿承擔高額成本進行調查,因而主要依賴公開信息。此時企業承擔社會責任行為及其包含的經營治理信息就會成為客戶決策的重要依據。而隨著集中度的提高,企業和客戶的供應鏈關系更加密切,雙方通過交易特別是長期的合作能在很大程度上降低信息不對稱。在掌握充分私有信息的情況下,客戶將不再依賴企業的社會責任信息,因此信息渠道下企業為向客戶傳遞信息而承擔社會責任的動機變弱,得出以下推論。

H1:客戶集中程度越高,公司承擔社會責任情況越差。

供應鏈上的企業利益相關,企業承擔社會責任為自身創造良好經營條件的同時,對客戶而言也保證了供應鏈的穩定。此外,企業的社會形象還存在“溢出效應”,良好的供應商聲譽能夠給客戶帶來諸多價值,而供應商的形象危機則可能使客戶蒙受重大損失。如富士康發生員工自殺事件后,肖紅軍等 (2010)發現其重要客戶蘋果、戴爾、惠普等公司在資本市場均遭受了重大損失。因此,當供應商對客戶足夠重要時,客戶需要供應商具有穩定良好的經營能力。同時,當客戶對供應商而言也足夠重要時,客戶有動機也有能力通過供應鏈對其施壓使其更好地承擔社會責任。當集中度上升到一定水平后,客戶需要企業承擔更多社會責任以塑造良好形象、保證供應鏈穩定,利益渠道下企業承擔社會責任并披露的動機變強,得出以下推論。

H2:集中程度到一定水平后客戶會要求供應商改善社會責任表現,客戶集中度與公司社會責任呈現U型關系。

二、研究設計

(一)樣本選擇與數據來源

客戶信息是我國上市公司自愿披露事項,在2012年9月證監會發布年報信息披露準則正式鼓勵披露前五大客戶信息前,2009年披露客戶信息的A股上市公司的比例首次超過50%。當前學界和業界普遍采用的社會責任評價指標主要有兩個,其一由財經媒體和訊網提供,數據始于2010年;其二由專業評級機構潤靈環球提供,數據始于2009年。

本文選擇2010~2017年間A股非金融行業公司作為樣本。同時做出以下篩選:1.剔除當年為ST或*ST的經營異常公司樣本;2.剔除資產負債率大于1的異常公司樣本;3.剔除主要解釋變量、被解釋變量和控制變量缺失樣本,最終保留10 177個觀測。除企業社會責任評價數據來源于和訊網與潤靈環球,其他數據均來源于CSMAR數據庫。為排除異常值影響,本文對連續變量進行上下1%水平的縮尾處理。

(二)變量設定

1.客戶關系

來源于客戶的收入比重能夠直接衡量客戶對公司的重要性,也能間接反映公司作為供應商對客戶的重要性。我國上市公司在年報中自愿披露前五大客戶及對應收入,本文分別用來自前五大客戶(Top5Client)和第一大客戶的收入占比(TopClient)衡量公司的客戶集中度,這一比例越大表明主要客戶或最大客戶對于公司越重要。本文還用來自前五大客戶收入占比的平方和構建客戶采購的赫芬達爾指數(HHIClient)衡量公司客戶的集中度與競爭性,這一指標越接近1表明大客戶的壟斷性越強。此外為了捕捉客戶集中度與企業社會責任的非線性關系,本文還使用以上變量的平方項Top5Client2、TopClient2和HHIClient2進行分析。

2.社會責任

2006年頒布的《公司法》首次規定企業應當承擔社會責任,而2008年上交所和深交所分別強制要求上證公司治理板塊和深證100指數板塊成分公司披露社會責任報告,此后潤靈環球與和訊分別從2009年和2010年開始對上市公司社會責任報告情況進行評分,其中和訊的評分覆蓋面要遠超過潤靈環球。因此本文選用由財經媒體和訊評價的公司社會責任報告總分(CSR1)作為文章的主要被解釋變量。為了保證結果穩健,本文還選用和訊對公司上繳稅賦以及進行捐贈行為評價的履行社會責任項目明細得分(CSR2),以及由專業測評機構潤靈環球提供的公司社會責任報告總分(CSR3)進行檢驗。

3.控制變量

本文參照徐莉萍等 (2011)、戴亦一等 (2014)以及李志斌和章鐵生 (2017)的研究,在研究中控制以下變量:公司規模(Size)為總資產自然對數、盈利能力(ROA)為總資產收益率、成長性(Growth)為營業收入增長率、杠桿水平(Lev)為總資產負債率、現金持有(Cash)為現金占總資產的比值。另外,控制了有關公司治理的變量第一大股東持股比例(Top1)、董事會規模自然對數(Board)以及公司產權性質(SOE)即是否國有企業。在擴展性檢驗中,還控制了與公司財務操縱行為相關的現金流水平(CF)即公司總資產標準化后的經營凈現金流水平,以及審計師特征(TopAuditor)即區分年報是否由國際四大或國內十大事務所審計。本文還控制了年度與行業的固定效應,行業分類依據由證監會提供,制造業控制二級行業,其他行業控制一級行業。為了緩解內生性,本文對連續的控制變量進行滯后一期處理。

(三)實證模型

1.檢驗信息渠道客戶集中度對社會責任的影響

本文用多元線性模型檢驗信息渠道客戶集中度對公司社會責任的影響,被解釋變量為和訊評定的公司社會責任報告總分,為保證結果穩健,還使用了和訊評定的履行社會責任項目明細得分和潤靈評定的公司社會責任報告總分。客戶集中度分別使用前五大客戶與第一大客戶占營業收入比重,以及前五大客戶收入占比的赫芬達爾指數。

2.檢驗利益渠道客戶集中度對社會責任的影響

本文用多元非線性模型檢驗利益渠道客戶集中對社會責任的影響,被解釋變量為和訊評定的公司社會責任報告總分,解釋變量分別為前五大客戶與第一大客戶占營業收入比重,前五大客戶收入占比的赫芬達爾指數以及它們的平方項。

三、實證結果分析

(一)描述統計

本文選取2010~2017年A股上市公司進行實證研究。如表1,和訊社會責任報告總分(CSR1)、履行社會責任項目明細得分(CSR2)以及潤靈社會責任報告總分(CSR3)的標準差顯示披露大客戶公司的社會責任情況存在顯著差異。其中由和訊提供的CSR1和CSR2評分覆蓋的樣本基本相同,由潤靈提供的CSR3則相對較少。樣本中前五大客戶占收入的比重(Top5Client)平均值達到了接近30%,其中第一大客戶占比(TopClient)平均超過13%,接近前五大客戶的一半,說明對于樣本中的公司而言前五大客戶特別是第一大客戶非常重要;它們的標準差則顯示不同的樣本中客戶集中程度存在顯著差異。前五大客戶的赫芬達爾指數(HHIClient)顯示不同公司中客戶的壟斷程度存在重大的差異。本文選取的樣本覆蓋了中國上市公司社會責任和客戶數據披露至今的重要區間,選擇的樣本能夠衡量大客戶集中程度對于企業承擔社會責任并披露行為的影響。

(二)實證分析

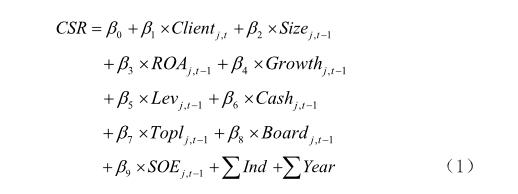

1.信息渠道客戶集中對公司社會責任的影響

本文首先從信息渠道檢驗公司社會責任信息對客戶的作用,如果公司通過承擔社會責任并對外披露的方式是為了滿足客戶的信息需求,那么隨著客戶集中的提高,兩者通過供應鏈產生的關聯將更加緊密。因此客戶能夠掌握更多有關公司的私有信息,對于公司的信任程度也會提高,在這種情況下客戶對于包括社會責任信息在內的公開信息需求將會減少并更多地依賴供應鏈關系提供的私有信息,因此公司承擔社會責任傳遞信息的動機將減弱。表2的結果表明隨著前五大客戶、第一大客戶收入占比以及前五大客戶赫芬達爾指數的增加,上市公司履行社會責任的評分降低,結果支持了假設H1,即從信息渠道而言大客戶對公司的社會責任信息需求隨著業務的集中而降低。

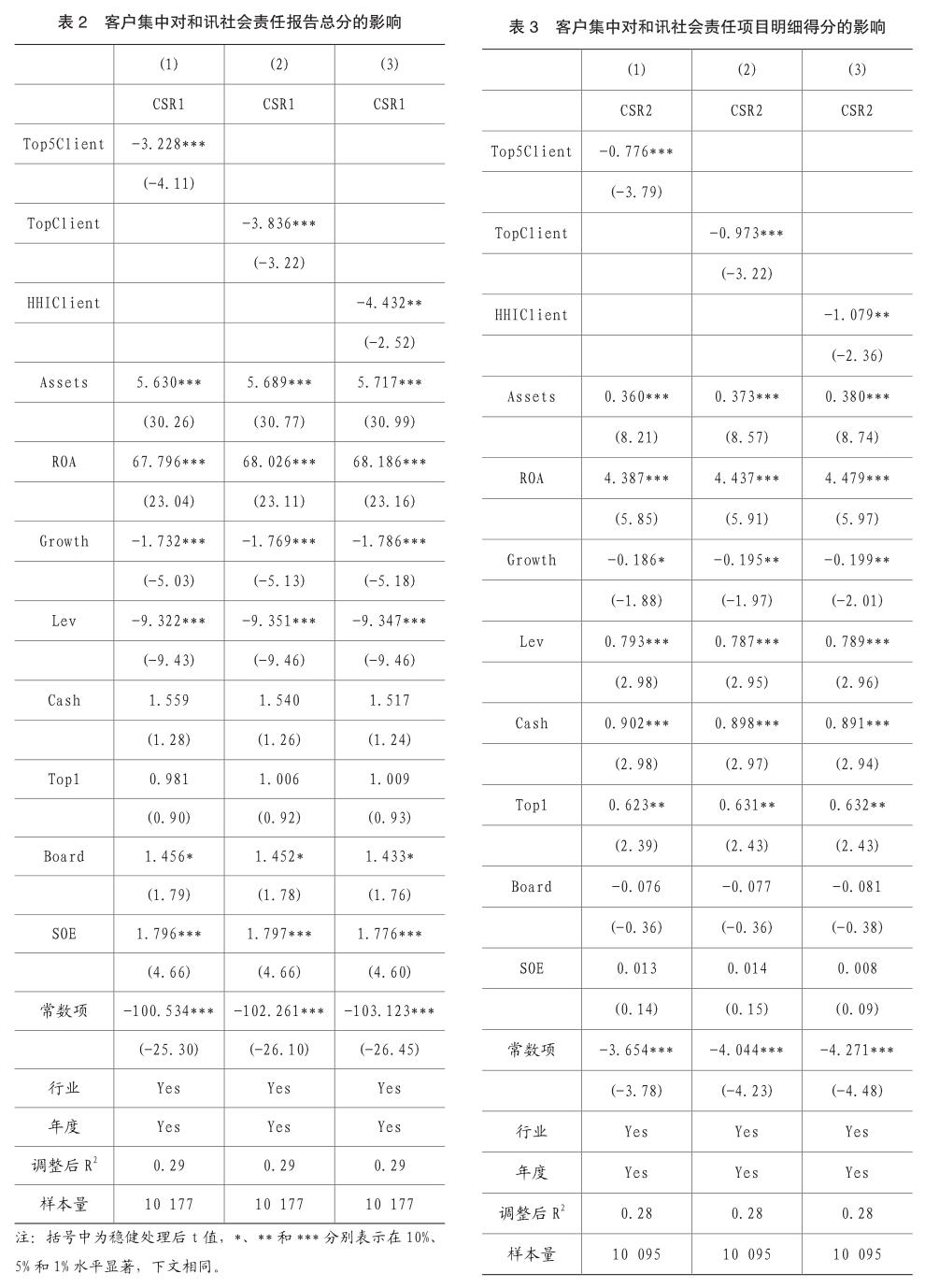

為保證結果穩健,本文還使用和訊提供的公司履行社會責任項目明細得分和潤靈提供的公司社會責任報告總分進行穩健性檢驗,表3和表4的結果與表2一致,證明隨著集中程度的提高,客戶通過供應鏈關系獲得的私有信息增加,對公司社會責任信息的需求降低。相反,當集中程度較低時,客戶需要通過信息渠道參考公司社會責任信息以做出選擇,為吸引客戶公司也愿意承擔更多社會責任并充分披露。因此,公司的社會責任信息在客戶集中度較低的時候通過信息渠道對客戶發揮作用。

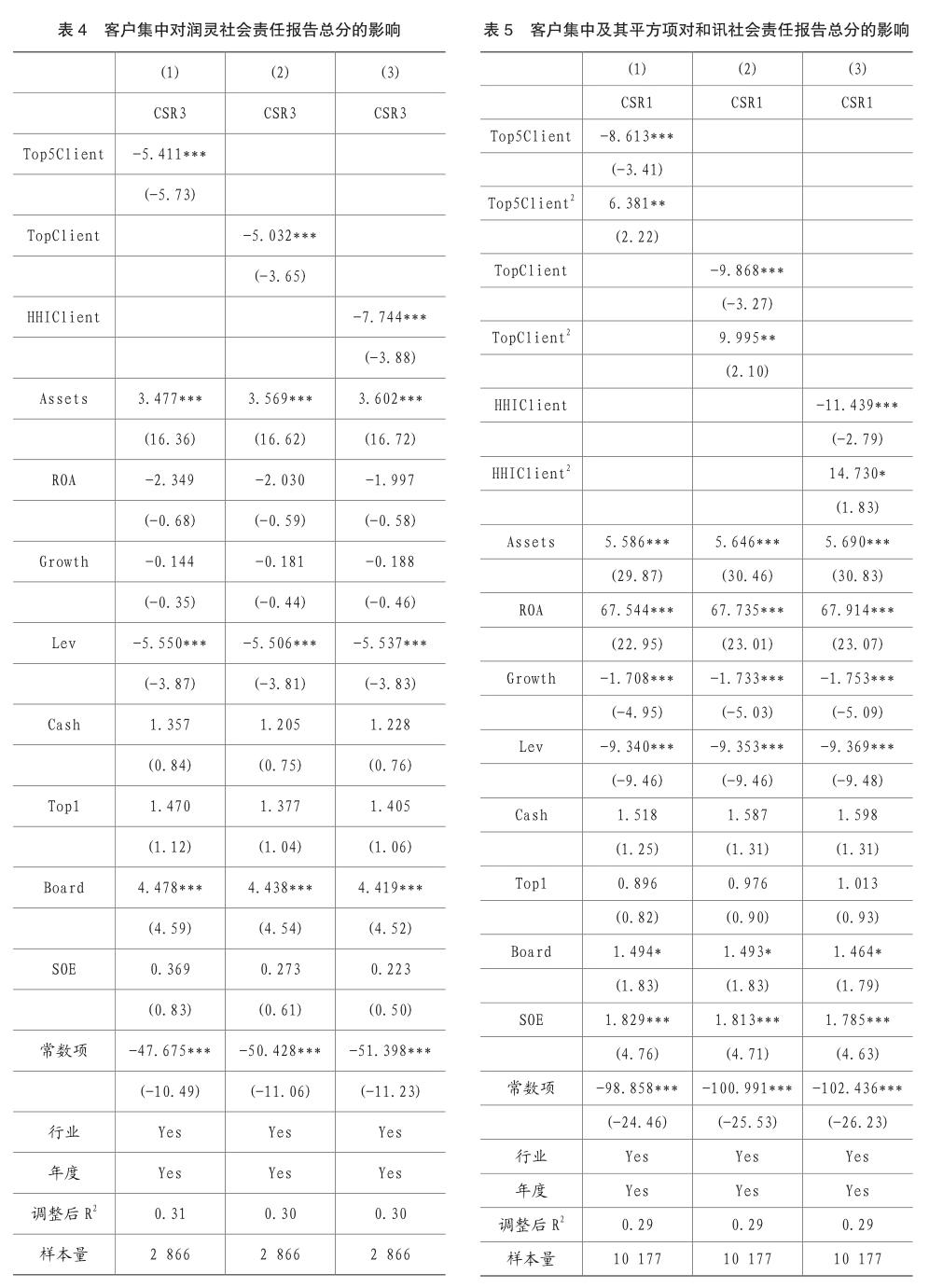

2.價值渠道客戶集中對公司社會責任的影響

在信息渠道的基礎上,本文檢驗了價值渠道上客戶集中程度對公司社會責任行為的影響。供應鏈上下游利益相互關聯,對上市公司而言,它們一般也是其大客戶的主要供應商,因此客戶公司需要公司的生產經營穩定有序以保障其供應鏈的穩定高效。此外,供應鏈關系還會導致聲譽的溢出效應,供應商的危機可能通過供應鏈傳導至下游,因此隨著集中程度上升到一定水平,大客戶會需要公司具備良好的社會形象并穩定經營。此外,隨著集中度的提高客戶對于公司而言也更加重要,因而能夠通過供應鏈向公司施加壓力,促使其承擔社會責任并有效披露。表5的結果顯示在信息渠道的基礎上,客戶集中程度的平方項與社會責任評分呈顯著正向相關關系。證明當集中度上升到一定水平后,客戶與供應商利益聯結更加緊密,因此會從價值渠道要求公司改善其社會責任表現,客戶集中程度對于企業社會責任的影響呈現先減后增的U形關系。從價值渠道而言,客戶對公司履行社會責任并向社會披露的需求隨著業務的集中而提高。

3.擴展性研究:客戶集中與盈余操縱關系

為了證明客戶集中在信息渠道和價值渠道對供應商要求的差異,本文又從盈余操縱的角度進行進一步的研究。公司進行盈余操縱主要有兩種方式,其一是基于應計項目進行盈余的跨期操縱,其二是基于真實業務進行盈余的操縱。在實踐中,前者更多涉及會計處理,主要影響公司的財務信息質量而較少影響公司經營;而后者需要公司進行大量實際的業務操縱,可能造成額外的成本與費用,從而對公司造成真實的危害。因此,應計項目盈余操縱主要損害信息,而真實項目盈余操縱則會損害公司價值。從信息渠道而言,集中度提高后客戶對會計信息的依賴程度降低,從而對公司基于應計項目盈余管理的容忍程度提高;然而從價值渠道而言,集中度提高后客戶與公司的經濟關聯更加緊密,需要公司保持正常經營以維護供應鏈穩定,因此對可能傷害公司價值的真實項目盈余管理容忍程度降低。本文使用Jones (1991)和Roychowdhury(2006)的方法分別估計公司基于應計項目與真實項目進行盈余操縱水平。表6和表7的結果分別顯示集中程度的提高增加客戶對應計項目盈余管理的容忍同時會強化對真實項目盈余管理的遏制,間接證明了客戶在信息渠道和價值渠道對公司的不同要求。

四、研究結論

本文從信息渠道和價值渠道分別研究了上市公司承擔社會責任并披露對客戶的作用。結果發現在集中度較低時,社會責任信息主要通過信息渠道對客戶發揮作用,隨著集中度的提高客戶通過供應鏈獲得私有信息的能力增強,因此在信息渠道對社會責任信息的需求降低;當客戶集中度較高時,社會責任信息主要通過價值渠道對大客戶發揮作用,由于供應鏈上下游價值相互關聯,客戶需要穩定的供應商,隨著集中度的提高客戶與公司關聯更加緊密,對公司施加影響的能力也增強,因此在信息渠道對社會責任信息的需求增加,促使公司更好地履行社會責任并披露。本文還從發現了客戶集中度分別通過信息與價值渠道對于公司不同類型財務操縱行為的影響,實證結果和客戶集中度對企業社會責任影響的邏輯相符。

本文通過實證研究創新性地發現客戶集中度與企業社會責任的U型關系,并從信息和價值兩個角度分析了企業社會責任信息對客戶的作用。本文從客戶這一利益相關者需求的角度研究公司社會責任行為,為理解公司承擔社會責任并對外披露的動機與決策模式提供了啟發。本文的結果還為客戶參與公司外部治理,通過供應鏈關系影響供應商的行為模式提供證據。本文的研究證明了企業社會責任信息的價值,鼓勵公司積極承擔社會責任,建立、完善社會責任會計體系以提高披露質量;同時啟示公司在供應鏈中關注客戶對社會責任的需求,在激烈的市場競爭特別是在全球供應鏈中爭取優勢。

主要參考文獻:

[1]陳國輝,關旭,王軍法.企業社會責任能抑制盈余管理嗎 ——基于應規披露與自愿披露的經驗研究.會計研究2018.(3),19-26.

[2]陳正林,客戶集中、行業競爭與商業信用.會計研究2017.(11).79-85+97.

[3]戴亦一,潘越,馮舒.中國企業的慈善捐贈是一種“政治獻金”嗎 ——來自市委書記更替的證據.經濟研究2014.(49).74-86.

[4]馮麗艷,肖翔,程小可.2016.社會責任對企業風險的影響效應——基于我國經濟環境的分析.南開管理評論2016.(19).141-154.

[5]黃偉,陳釗.外資進入、供應鏈壓力與中國企業社會責任.管理世界2015.(2).91-100+132.

[6]康祖銘,王琛.企業慈善捐贈對公司資本結構的影響研究.中國物價2018.(12).42-45.

[7]李百興,王博,卿小權.企業社會責任履行、媒體監督與財務績效研究——基于A股重污染行業的經驗數據.會計研究2018.(7).64-71.

[8]李姝,趙穎,童婧.社會責任報告降低了企業權益資本成本嗎 ——來自中國資本市場的經驗證據.會計研究2013.(9),64-70+97.

[9]李增福,湯旭東,連玉君.中國民營企業社會責任背離之謎.管理世界2016.(9).136-148+160+188.

[10]李志斌,章鐵生.內部控制、產權性質與社會責任信息披露——來自中國上市公司的經驗證據.會計研究2017.(10).86-92+97.

[11]劉柏,盧家銳.“好公民”還是“好演員”:企業社會責任行為異象研究——基于企業業績預告視角.財經研究2018.(44).97-108.

[12]馬龍龍.企業社會責任對消費者購買意愿的影響機制研究.管理世界2011.(5).120-126.

[13]錢明,徐光華,沈弋.社會責任信息披露、會計穩健性與融資約束——基于產權異質性的視角.會計研究2016.(5).9-17+95.

[14]宋獻中,胡珺,李四海.社會責任信息披露與股價崩盤風險——基于信息效應與聲譽保險效應的路徑分析.金融研究2017.(4).161-175.

[15]王璐.文獻綜述:企業社會責任及與財務績效相關性.國際商務財會2014.(5).69-73.

[16]王霞,徐怡,陳露.企業社會責任信息披露有助于甄別財務報告質量嗎 財經研究2014.(40).133-144.

[17]王雄元,劉芳.客戶議價能力與供應商會計穩健性.中國會計評論2014.(12).389-404.

[18]吳高波,趙東輝.企業社會責任表現、高管薪酬與財務績效.國際商務財會2018.(7).61-66+77.

[19]肖紅軍,張俊生,曾亞敏.資本市場對公司社會責任事件的懲戒效應——基于富士康公司員工自殺事件的研究.中國工業經濟2010.(8).118-128.

[20]徐莉萍,辛宇,祝繼高.媒體關注與上市公司社會責任之履行——基于汶川地震捐款的實證研究.管理世界2011.(3).135-143+188.

[21]許年行,李哲.高管貧困經歷與企業慈善捐贈.經濟研究2016.(51).133-146.

[22]朱松.企業社會責任、市場評價與盈余信息含量.會計研究2011.(11).27-34+92.

[23]Campbell.J.L..Why would corporations behave in socially responsible ways an institutional theory of corporate social responsibility.Academy of Management Review 2007.32.946-967.

[24]Jones.J.J..Earnings Management During Import Relief Investigations.Journal of Accounting Research 1991.29.193-228.

[25]McGuire.J.B..Sundgren.A..Schneeweis. T..Corporate Social Responsibility and Firm Financial Performance.Academy of Management Journal 1988.31.854-872.

[26]McWilliams.A..Siegel.D..Corporate Social Responsibility: a Theory of the Firm Perspective. Academy of Management Review 2001.26.117-127.

[27]McWilliams.A..Siegel.D.S..Wright.P.M.. Corporate Social Responsibility: Strategic Implications*. Journal of Management Studies 2006.43.1-18.

[28]Mohr.L.A..Webb.D.J..Harris.K.E..Do Consumers Expect Companies to be Socially Responsible The Impact of Corporate Social Responsibility on Buying Behavior.Journal of Consumer Affairs 2001.35.45-72.[29]Orlitzky.M..Schmidt.F.L..Rynes.S.L..Corporate Social and Financial Performance:A Meta-Analysis. Organization Studies 2003.24.403-441.

[30]Roberts.R.W..Determinants of Corporate Social Responsibility Disclosure:An Application of Stakeholder Theory.Accounting.Organizations and Society 1992.17.595-612.

[31]Roychowdhury.S..Earnings Management Through Real Activities Manipulation.Journal of Accounting and Economics 2006.42.335-370.

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05