融入環境業績指標的企業綜合績效評價體系構建

2018-01-29 22:13:22龔巧莉

時代經貿 2017年36期

【摘 要】 本文從選擇關鍵成功因素入手,針對目前企業績效評價中存在的忽視環境業績的問題,對企業綜合績效評價體系進行了設計。闡述了考慮環境因素企業的綜合績效評價應分別從經濟、社會責任以及環境成本績效三個方面進行評價。提出了將環境因素引入企業綜合績效評價體系尚需政策層面的支持。

【關鍵詞】 環境成本;企業;績效評價

企業的綜合績效評價體系是一個動態發展、持續改進的過程。在考慮將環境因素融入企業績效評價體系中后,就必須評價企業在涉及環境問題方面的財務業績和企業的環境質量業績。我國現行的環境管理八項制度之一的“環境保護目標責任制”厘清了政府和企業各自的環境保護責任,而國務院環境保護委員會在“城市環境綜合整治定量考核制度”中則先對環境指標進行量化,后將量化指標落實到基層。但是當前的各項政策制度只是一種落實到各級人民政府和對有污染單位的環境治理一種行政管理制度,而沒有具體的融入到企業層面上的綜合績效考核評價上。基于以上考慮,政符應建立包括環境業績評價在內的企業綜合績效評價體系,從而保障企業的可持續發展,否則,“環境保護目標責任制”制將無法得到落實。

一、選擇關鍵成功因素

企業有許多綜合績效評價指標,但是真正能夠影響企業成功經營的綜合績效指標卻是非常有限的。在設計綜合績效評價指標時,首先,企業應當綜合考慮企業戰略目標和為履行社會責任而必須考慮的環境因素,并從中選擇至關重要的影響因素。其次,根據影響因素,企業設計績效指標以確保在以上關鍵方面有突出表現,從而最終實現企業的戰略目標。當企業綜合績效評價指標體系考慮環境因素時,企業的績效評價就不應該只是單一的衡量利潤或股東價值的經濟效益和效率指標體系。

二、考慮環境因素,企業綜合業績評價體系的設計

按照科學發展觀和價值系統觀的基本要求,企業綜合業績評價體系不僅應建立與財務業績有關的業績標準和驅動整個企業業績與戰略有關的標準,而且必須密切關注企業的戰略健康性——競爭力、長遠環境保護狀況以及社會責任。基于此,企業綜合業績評價指標體系將圍繞經濟指標、社會指標和環境成本業績評價指標這三個方面設計,并在此基礎上分別賦予不同的權數以得到綜合績效。

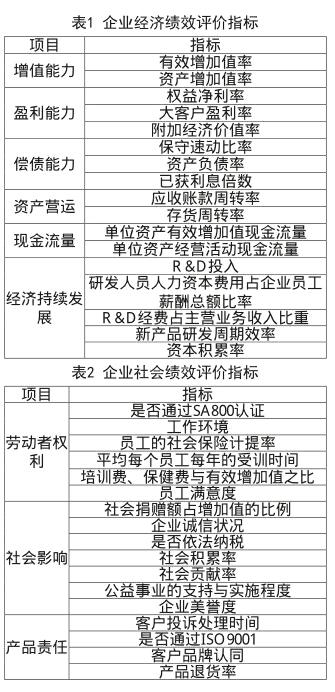

(一)企業經濟績效評價

如表1所示,經濟績效指標體系應綜合考慮增值能力、贏利能力、償債能力、資產營運、現金流量和經濟持續發展等六個角度的具體指標。

(二)企業社會績效評價

如表2所示,企業社會績效評價主要針對企業履行社會責任的能力和效果進行評估。一般而言,企業的社會責任包括廣義和狹義兩個口徑。而廣義的社會責任包括企業的環境責任和經濟責任。一方面,針對企業社會責任的外延,理論界看法不一。 2003年來自7國的10家銀行聯合公布了一項稱為“赤道原則”的自發性原則。該原則認為,對申請貸款項目進行評審應該包括再生資源、生物多樣性、危險物質、有害物質、職工健康與安全、社區關系、社會影響、利益相關者參與、土地使用、能源使用、污染控制等方面。本文將按照狹義的社會責任口徑,從勞動者權利、社會影響、產品責任三個角度設置評估指標體系。

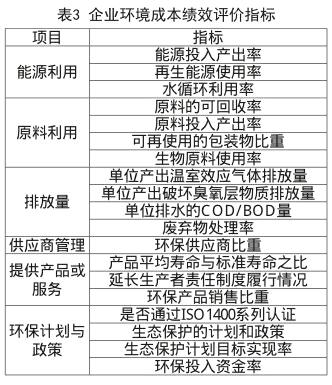

(三)企業環境成本績效評價

生態績效的基本理念是努力減少浪費和污染、使用較少的能源和原料達到較好的環境保護。世界能源研究中心提出了包括原料使用、能源消耗量、污染排放量和非產品產出等四個項目的環境績效指標。全球可持續報告提出了從原料利用、能源利用、水資源消耗、生物多樣性、廢棄物處理、供應商管理等方面進行業績評價。綜合以上觀點,本文將從能源利用、原料、排放物處置、產品和服務、供應商以及生態計劃和政策等方面設置環境績效指標。

三、企業綜合績效評價方法的局限性及應用條件

(一)企業綜合績效評價方法的局限性

1、指標體系的局限性。由于各行業性質、規模、技術及所處地域環境等存在諸多差異,建立各行業都適用的指標體系較為困難,從而導致行業間環境績業績的可比性較差。因此本文認為,應初步建立一個適合我國企業特點的指標庫;然后針對某一具體行業,細化該“指標庫”中適應某行業特點的指標體系,最后進行評估,使指標體系能夠“對癥下藥”合理有效地反映各企業的環境績效。2、評價標準的局限性。在二級指標的設置中應充分考慮由于各企業的規模、技術特點等差異懸殊,造成的大多數指標難以分級現象,如環保投資比例、環境教育人時、資助社會的環保活動經費等。企業排放的污染物種類、數量不同,對環境的“貢獻”也不相同。因此,客觀上需要根據行業清潔生產標準來確定分級標準。3、計算方法的局限性。在環境績效評價中,有些企業的環境績效數據不完整,造成了計算上的諸多困難。因此,在缺乏部分指標數據的情況下,企業采用綜合績效評價指標體系時,難免會存在一定的主觀性。

(二)企業綜合績效評價方法的應用條件

將環境績效納入企業綜合績效評價體系后,評價企業財務狀況的同時,可以綜合考慮企業環境活動的情況,使企業外部信息使用者能更全面地了解企業的經營狀況,也使企業管理者在進行決策時能兼顧經濟效益和環境效益。而在實際生產生活中,應用這一分析方法,還需要一些客觀條件的支持。1、環境會計準則的實施。我國目前的情況是權威機構或部門仍未有相關的規章制度出臺,也沒有正式出臺指導性政策。因此,政策層面上應統一各企業所應該使用的環境會計政策。事實上,一些相關的機構,如政府部門應著手研究與在企業內部實行環境會計政策的相關問題,建立細化的企業環境治理考核指標。建議有關機構和相關部門先制定出一些指導性的實施建議,在企業中逐步應用、推廣和完善,待時機成熟后,再頒布正式的規定。2、環境會計法律的出臺。建立環境會計制度實施的法律法規以及企業環境信息披露的法律法規。一適應當前我國對環境治理的迫切要求。目前我國還沒有實施環境成本會計以及披露環境成本信息的法律法規出臺,企業的環境成本信息(包括環境會計信息)處于不對外公布的狀態。從國際發展的趨勢來看,可持續發展的概念必須有相應的環境治理的社會責任擔當,許多歐美國家已經將環境問題作為某些貿易的壁壘來管理。因此,我國應加快與國際接軌的步伐,避免重蹈“先污染后治理的老路”,從法規制度的健全上提高企業的環境意識,盡快出臺環境成本管理核算的相關制度。3、試點考慮環境因素的企業綜合績效評價體系。盡快明確企業實行環境成本會計和環境成本信息披露制度,在企業綜合評價中采用包含企業環境成本綜合情況的評價體系的理由就更加充分可行。在試點環境成本綜合績效評價指標體系時,可以先從一些在行業中規模較大的、在環境成本控制方面活動比較典型的企業作為試點,參考國外的同類企業相關數據作為參考數據,進行包含環境成本綜合評價的企業綜合財務評價體系試點。當試點單位取得一定的經驗和效果后,再逐步推廣至全行業、乃至全國范圍。

(新疆財經大學會計學院,新疆 烏魯木齊 830012)

參考文獻:

[1]陳靜.林逢春,曾智超.企業環境績效模糊綜合評價[J].環境污染與防治,2010(1).

[2]謝芳,李慧明.企業的環境責任與環境績效評估[[J].現代財經,2010,(9).

[3]羅兵,趙麗娟等.綠色供應鏈管理的戰略決策模型[J].重慶大學學報,2005.(5).

作者簡介:

龔巧莉(1964—),女,安徽亳州人,管理學碩士,新疆財經大學會計學院,教授,研究方向:非營利組織財務。endprint

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

企業技術開發·下旬刊(2016年11期)2016-12-27 10:35:06

商情(2016年40期)2016-11-28 10:24:38

企業導報(2016年6期)2016-04-21 16:49:43

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26