投資者情緒代理指標篩選優化研究

2018-01-18 05:24:24教授教授

財會月刊 2018年2期

,(教授),(教授)

一、引言

投資者情緒是行為金融學的一個重要基石,受到學術界的廣泛關注。投資者情緒的測度問題一直是投資者情緒研究的重難點之一,之前的研究多是從理論上來論證投資者情緒對證券價格的影響,而尚未形成統一的指標、利用現實數據來測度投資者情緒。研究投資者情緒的本質是尋找能表征情緒的代理指標,這些代理指標最好是可觀測、可量化的,能夠客觀全面地反映投資者對市場的看法。

投資者情緒代理指標通常分為兩類:單一情緒指標和復合情緒指標。復合情緒指標是為了全面反映投資者情緒,對單個投資者情緒代理變量進行綜合處理后構造出的能全面反映投資者情緒的指標。在此方面較為著名的是Baker和Wurgler(2006)創建的指標,其創建指標的方法常被稱為B-W方法。Baker和Wurgler(2006)采用封閉式基金折價率、換手率、IPO數量、IPO首日收益率、新股發行占比以及分紅六個變量,通過主成分分析構造了投資者情緒綜合指標,主要探究了投資者情緒對股票收益橫截面的影響。

Baker和Wurgler(2006)提出的方法在之后的研究中得到了廣泛的認可,現在學術界在投資者情緒復合指標的構建上大多遵照他們的這一方法。例如,Yu和Yuan(2012)、Raphael和Kendal(2012)等,國內學者易志高和茅寧(2008)、馬若微和張娜(2015)等的研究也基本沿用了這一方法。

總結國內外二十多年的研究成果,度量綜合投資者情緒的基本前提是對投資者情緒的描述及表征變量的篩選,即選取相關代理變量表示市場中全部投資者或部分投資者情緒的高漲或低迷。但過去的研究往往存在著以下問題:學者在表征投資者情緒時對所選代理變量的合理性缺乏驗證說明,且對不合理的代理變量也沒有設定剔除機制,這類問題很可能導致統計性錯誤,同時也不利于投資者情緒研究科學框架的構建。據此,閆偉(2012)在其博士論文《基于投資者情緒的行為資產定價研究》中,提出了一套選取投資者情緒代理變量的優化程序。本文將基于閆偉(2012)已有的優化框架,克服其研究中尚存的不足,提出一套更為合理的投資者情緒代理變量客觀評判程序,從而更恰當地描述投資者情緒,以期為投資者情緒綜合指數的構建提供一定的研究方法論基礎,以及為投資者情緒領域的未來研究提供一定的參考。

二、投資者情緒代理指標篩選的優化方法

通過設計以下五個步驟,剔除不合理的指標,從而篩選出適合表征投資者情緒的代理變量:

1.明確表征情緒的代理變量范圍,并分類說明其與投資者情緒的關系。在界定投資者情緒代理變量初選范圍的過程中,以往研究存在代理變量未分類、指標信息重復等問題,本文嘗試對所有初選指標按市場行為、市場結構及特殊股組合表現等進行類別劃分,并分別闡述每類指標表現與投資者情緒變動之間的傳導關系,以使投資者情緒代理變量的跟蹤體系更為清晰。

2.投資者情緒代理變量入選的合理性檢驗。Wang、Keswani和Taylor早在2006年的研究中就提出,不僅要從相關性層面進行研究,還要分別分析檢驗代理變量與市場表現之間的格蘭杰因果關系。本文將借鑒Wang等(2006)的研究思路,通過格蘭杰因果關系檢驗來判斷投資者情緒代理變量入選的合理性,如果代理變量是股指波動率的原因變量,則認為其可用以表征投資者情緒,否則,將在初次篩選中予以剔除。

3.投資者情緒代理變量與股指間的“領先—滯后”關系。由于當期的投資者情緒一方面受到代理變量當期值的影響,另一方面還可能受到代理變量領先n期或滯后n期值的影響,而以往的研究更多的只是將代理變量的前一期值視作獨立的代理變量,較少關注代理變量領先n期或滯后n期值與股指間的相關性。為此,本文將借鑒Bu Hui和Pi Li(2014)的做法,基于互相關分析法,分別研究各情緒代理變量與股指間的“領先—滯后”關系。

4.投資者情緒代理變量與股指間的相關性分析。基于“領先—滯后”關系分析的結果,可以篩選出對股指趨勢影響較大的情緒指標同步項,以及領先或滯后于股指若干期的情緒代理指標,但這些指標均只能從單一角度來直接或間接地反映投資者的情緒變化,無法明確判斷出究竟哪個指標更能反映投資者的情緒。可以通過相關性分析將不合適的代理變量同步項或“領先—滯后”項剔除,從而保存最合適的代理變量數據。

5.投資者情緒代理變量間的相關性分析。以上步驟已經考慮了投資者情緒入選變量的合理性、與股指間的“領先—滯后”關系以及相關關系,但未考慮各代理變量之間的交互影響,應該通過計算每兩個變量間的相關系數,來分析各代理變量同步項或“領先—滯后”項之間的相關性。假設每兩個變量間的相關系數為ρij(i≠j),所有相關系數絕對值的均值為e,標準差為ε,若相關系數的絕對值|ρij|>e+ε或其他類似標準,則結合步驟4的分析結果,剔除兩個代理變量中與股指相關性較弱的變量,以盡可能地減少代理變量間的信息重復,得到最終入選的投資者情緒代理變量。

三、投資者情緒代理指標篩選優化實證分析

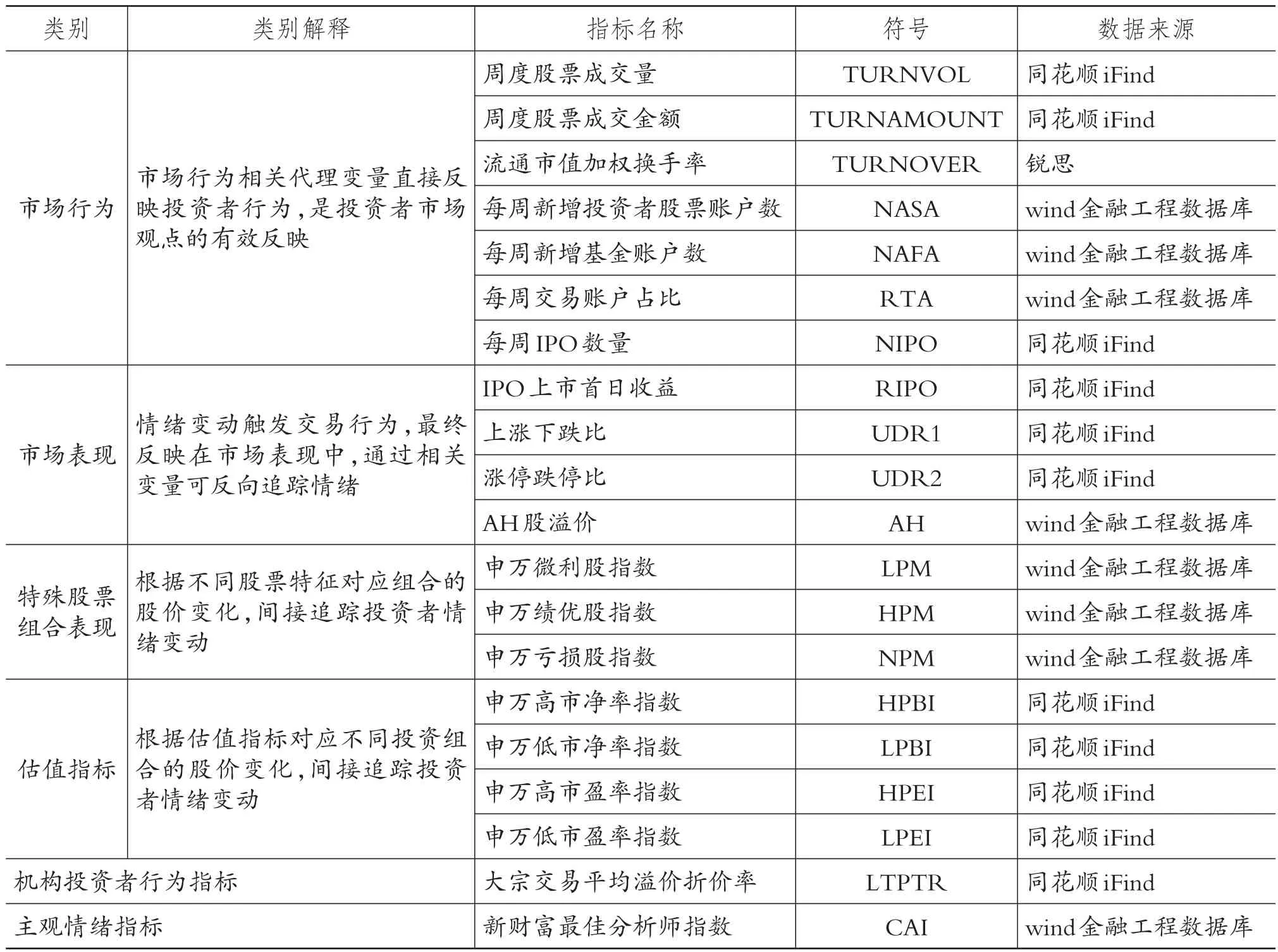

1.投資者情緒代理變量的范圍界定及說明。結合現有的相關研究文獻和實踐經驗,為了比較全面地反映與投資者情緒相關的各個方面,本文先從盡可能多的市場維度中挑選出相應的投資者情緒指標(共6大類、20個細分指標),組成了投資者情緒指標監控體系。基于我國股市的現實情況和周度數據的可得性,本文選擇并引入如表1所示的指標來間接測度投資者情緒。

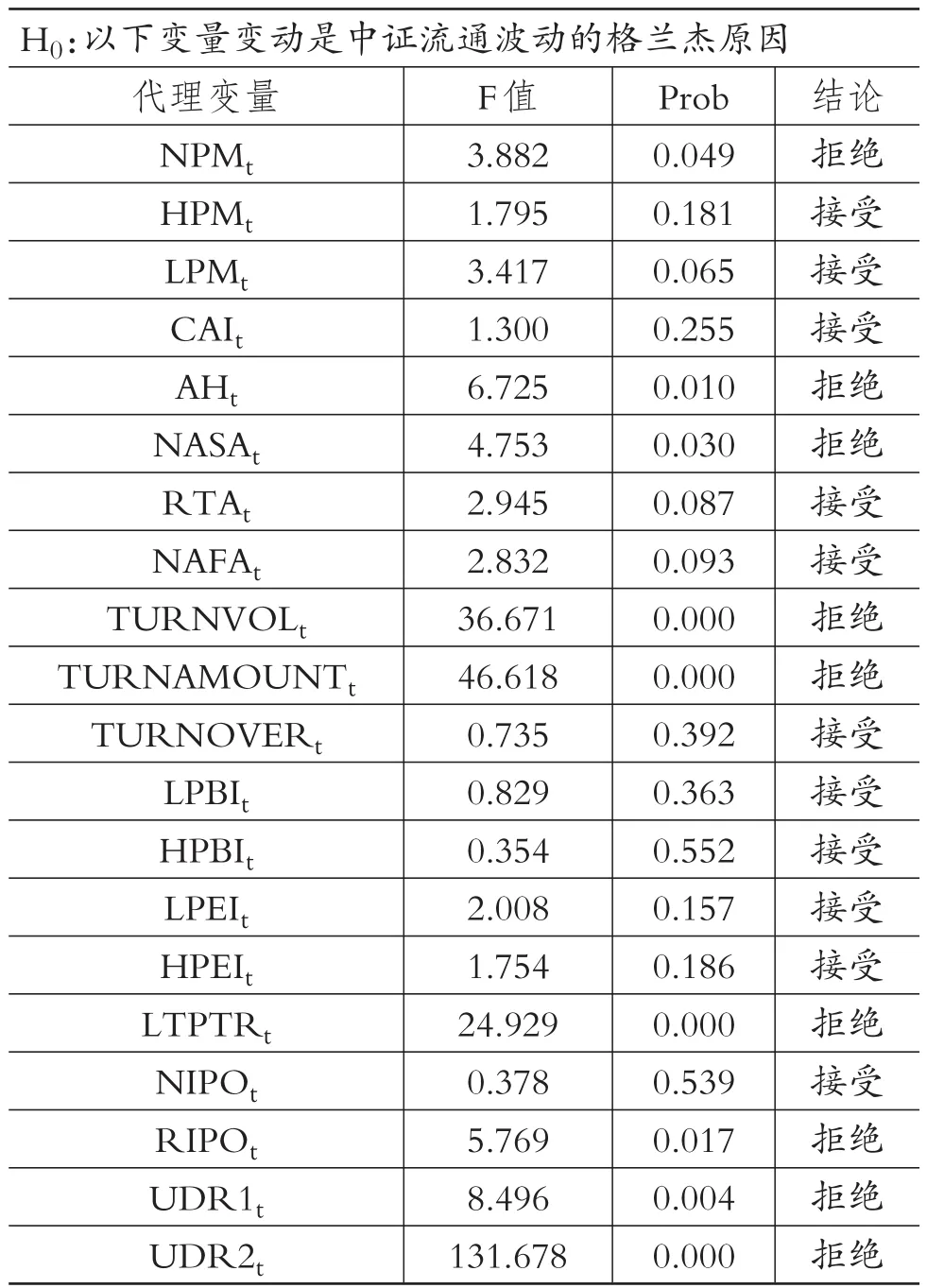

2.投資者情緒監控指標的合理性檢驗。在明確代理變量的選取范圍之后,將通過格蘭杰因果關系檢驗來實現變量的初次篩選,如果檢驗結果表明某個代理變量的變動是股指波動率的格蘭杰原因,則認為其在一定程度上能夠刻畫市場情緒,且能較好地解釋市場波動率,反之,則認為該變量不可單獨用來表征投資者情緒。本文截取2008年1月4日~2014年5月30日的周度數據作為構建投資者情緒指數的訓練集,同時為了檢驗指數構建方法的有效性及魯棒性,截取2014年6月6日~2015年5月29日的周度數據作為指數構建的測試集,以對應周期的中證流通指數走勢來代表國內A股的整體表現。在格蘭杰因果關系檢驗過程中,為了避免適合表征資產價格趨勢的水平變量與適合表征資產波動規律的比率變量混用,導致檢驗結果出現偏差,本文將對所有的比率變量(如RTA、TURNOVER、LTPTR、RIPO、UDR1、UDR2)不做任何處理,而對所有的水平變量(除上述比率變量之外的所有變量)均取其一階差分序列,處理之后再檢驗其與中證流通指數對數收益率間的因果關系,檢驗結果見表2。

基于表2的格蘭杰因果關系檢驗結果可以發現,在5%的顯著性水平上僅有11個指標通過情緒代理變量入選的合理性檢驗,分別為:申萬績優股指數HPM、申萬微利股指數LPM、新財富最佳分析師指數CAI、每周交易賬戶占比RTA、每周新增基金賬戶數NAFA、流通市值加權換手率TURNOVER、申萬低市凈率指數LPBI、申萬高市凈率指數HPBI、申萬低市盈率指數LPEI、申萬高市盈率指數HPEI以及每周IPO數量NIPO。需要說明的是,從格蘭杰因果關系層面來看,本文新引入的大宗交易平均溢價折價率指標LTPTR在數據特征上不能通過格蘭杰因果關系檢驗,而新財富最佳分析師指數CAI則能較好地刻畫市場中的投資者情緒。

3.投資者情緒代理變量與股指間的“領先—滯后”關系。投資者情緒代理指標對股票收益不僅有同步的影響,也可能存在提前或滯后的影響。因此,在構建投資者情緒指數之前,本文將基于互相關分析法,分別研究每個投資者情緒代理變量與股票收益間的“領先—滯后”關系。

表1 投資者情緒指標監控體系

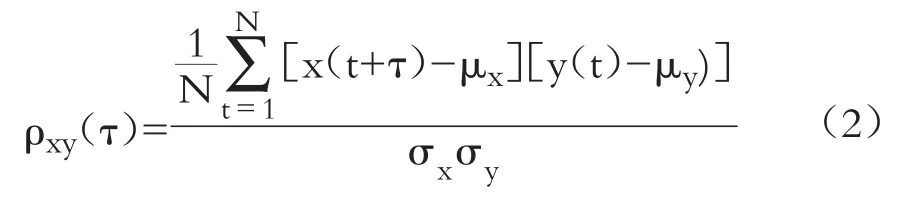

(1)互相關分析法的原理。互相關分析法,主要用于分析兩組隨機變量之間不同時刻取值的相關程度,其取值只與兩時刻的時間差相關,可用于研究兩組隨機變量間的“領先—滯后”關系。具體函數表示為:

其中:ρxy(τ)指間隔為τ期的互相關系數;x(t+τ)、y(t)為研究的兩組時間序列,這里的τ可以取0;μx、μy為兩組時間序列的均值;σx、σy為兩組時間序列的標準差。

顯然,式(1)適用于連續型隨機變量間的互相關關系研究。對于離散型隨機變量,有:

由式(1)及式(2)可以看出,互相關分析的實質,就是以兩組不同時刻(相同時刻亦可)取值的隨機變量為研究對象,通過比較兩者的相關系數,以確定兩者間的“領先—滯后”關系。如果ρxy(τ)值較大,則表明x(t+τ)與y(t)的相關性較強,即將x(t)滯后τ期后的序列與序列y(t)具有較高的相關性。在一定的置信水平下,若ρxy(τ)大于一定的置信上限,則認為x(t)序列以較大概率滯后 y(t)序列τ期,或 y(t)序列以較大概率領先x(t)序列τ期。

將上述互相關分析法的原理,運用到研究投資者情緒代理變量與中證流通指數間的“領先—滯后”關系問題上,用x(t)序列指代投資者情緒代理變量序列或代理變量的波動序列,以y(t)序列指代中證流通指數收盤價或中證流通指數波動率序列,在一定的置信水平下,當兩者間的相關系數ρxy(τ)大于一定的置信上限時,可認為代理變量的滯后τ期值與中證流通指數收盤價當期值顯著相關。

表2 格蘭杰因果關系檢驗結果

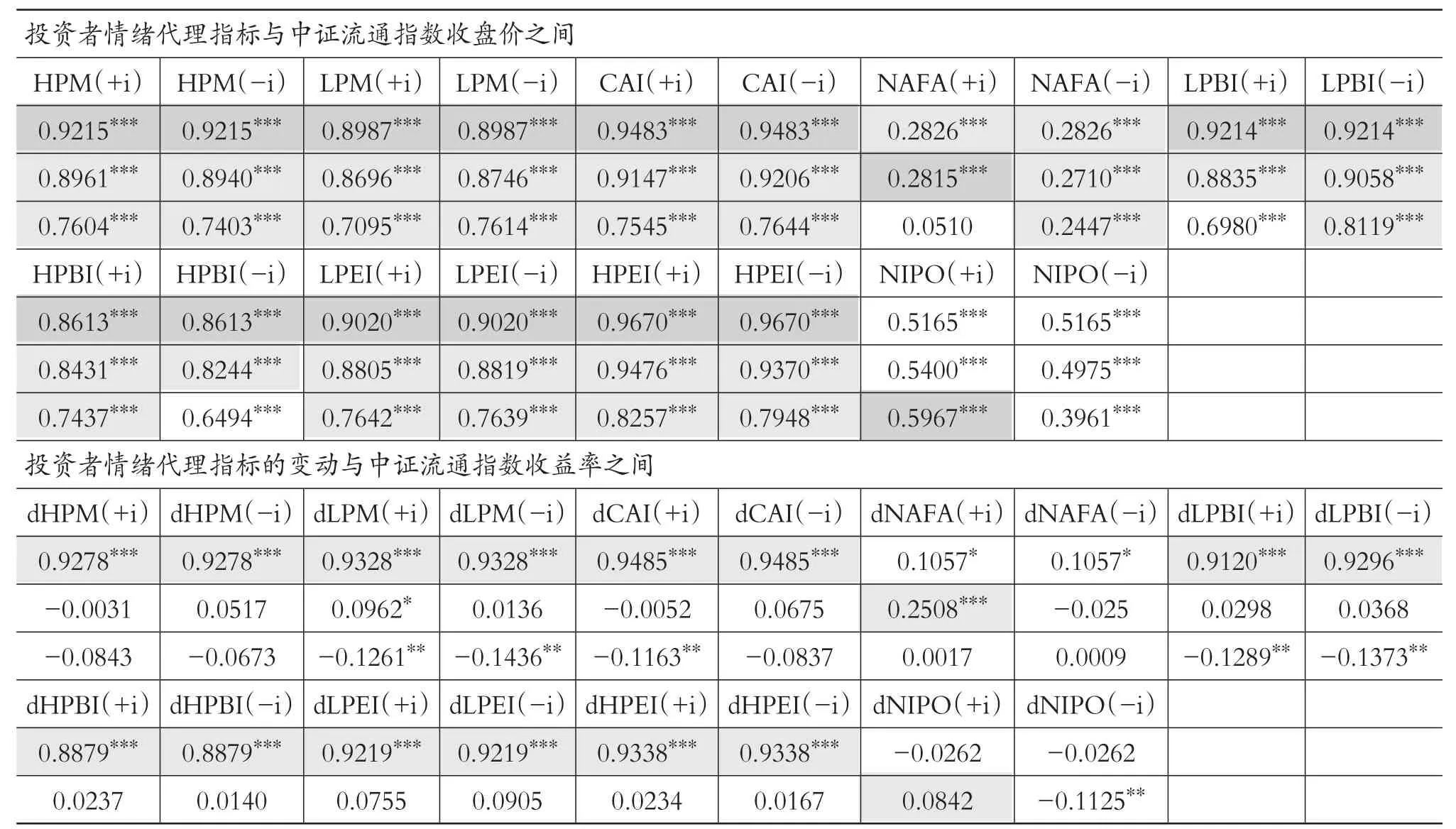

(2)投資者情緒代理指標與中證流通指數的互相關分析。在互相關分析法的理論框架下,選取τ=-6,-5,-4,…,0,…,4 ,5,6對投資者情緒代理指標與中證流通指數的表現進行互相關分析,互相關系數見表3。對所有水平指標序列取一階差分,再對其與中證流通指數收益率間的互相關關系進行研究,以消除趨勢相關對相關性的影響,保留“領先—滯后”關系對相關性的影響,更便于判定各指標領先或滯后于中證流通指數變動的時間,對應的互相關系數見表3中上半部分。對比率變量則單獨觀察,僅分析其與中證流通指數收益率的互相關關系即可進行判斷,對應的互相關系數見表3中下半部分。

對于表3各情緒代理指標與中證流通指數收盤價以及中證流通指數收益率間的互相關分析結果,首先,筆者以淺色陰影標記出互相關系數大于0.7的對應項。當然,也存在情緒代理指標的“領先—滯后”項與中證流通指數表現間的互相關系數均小于0.7的情況。對于這種情況,筆者同樣以淺色陰影標記出互相關系數絕對值最大項及其臨近項,如此可以篩選出與中證流通指數表現較為相關的情緒指標“領先—滯后”項。但如上文所說,對于水平變量,較高的相關系數可能是由兩者之間的協整關系導致的,因此,為了剔除趨勢相關對互相關性的影響,有必要再結合表4中的各情緒代理指標變動與中證流通指數收益率間的互相關分析結果,篩選出表3陰影標記項中一階差分序列與中證流通指數收益率間相關系數最大的對應項,以深色陰影著重標記。

表3 互相關系數表——基于Spearman秩相關法

表4 比率變量與收益率的互相關系數

根據以上做法,不僅可以判斷各情緒代理指標與中證流通指數收盤價之間的“領先—滯后”關系,還可以篩選出對股市收益率影響較大的情緒指標同步項以及“領先—滯后”項,包括HPM(0)、LPM(0)、CAI(0)、NAFA(+1)、LPBI(0)、HPBI(0)、LPEI(0)、HPEI(0)、NIPO(+6)、RTA(+2)、RTA(+3)、TURNOVER(+2)、TURNOVER(+3)。其中,與中證流通指數同步變動的情緒代理指標包括HPM、LPM、CAI、LPBI、HPBI、LPEI、HPEI;滯后于中證流通指數變動的投資者情緒代理指標包括NAFA(滯后1期)、NIPO(滯后6期)、RTA(滯后2期、3期)、TURNOVER(滯后2期、3期)。入選的指標中,暫不存在領先于中證流通指數變動的投資者情緒代理指標。

4.投資者情緒代理變量的相關性檢驗。下面將從兩個層面對這些變量進行相關性檢驗:第一個層面為投資者情緒代理變量與中證流通指數間的相關性分析,剔除與中證流通指數相關性較弱的代理變量;第二個層面是對剩余的投資者情緒代理變量進行變量間的相關性分析,剔除與其他變量相關性較強的代理變量,以此得到最終入選的投資者情緒代理變量。

(1)投資者情緒代理變量與中證流通指數間的相關性分析。如優化程序的步驟4所述,在相關性分析過程中,若情緒代理變量是水平變量,則分析其與中證流通指數收盤價之間的相關性,如每周IPO數量與股指價格的相關性分析;若代理變量是比率變量,則分析其與中證流通指數收益率間的相關性,如流通市值加權換手率與股指收益率的相關性分析,從而得到各代理變量對應的相關系數,見表5。

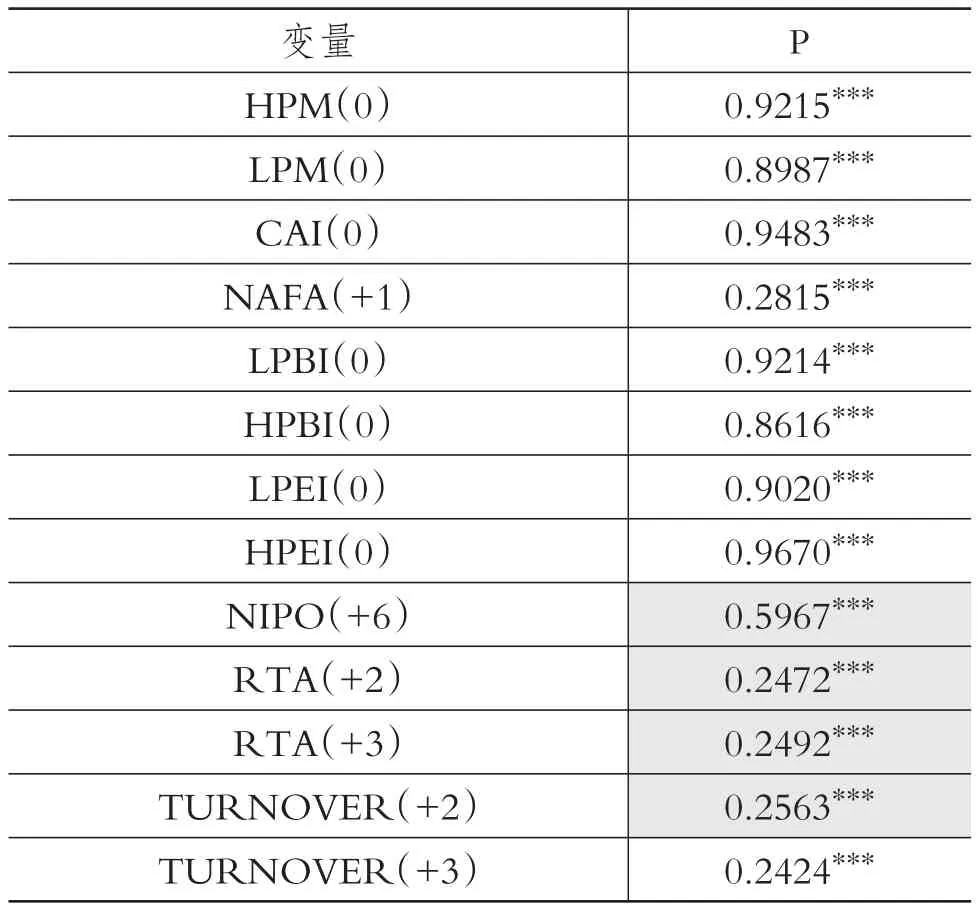

表5 投資者情緒代理變量與中證流通指數的相關系數

基于表5的相關系數結果,通過計算可以得到,所有相關系數絕對值的平均值μ=0.6144,標準差σ=0.3276,若根據概率分布理論,采取|ρi|<μ-σ=0.2868的篩選標準,則應該剔除相關系數絕對值小于邊界值的原始代理變量RTA(+2)、RTA(+3)、TURNOVER(+2)、TURNOVER(+3)。

(2)投資者情緒代理變量間的相關性分析。為了避免代理變量之間的相關性過高導致信息重復,將結合表6中代理變量間的相關系數統計結果剔除相關性高的代理變量。

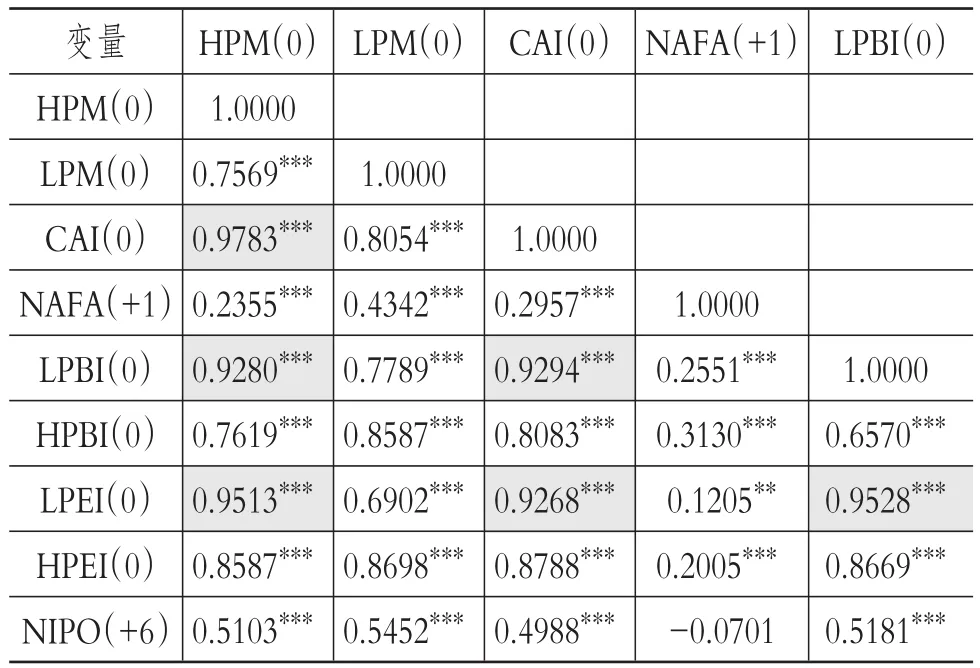

表6 投資者情緒代理變量間的相關系數——基于Spearman秩相關法

基于表6的相關系數結果,通過計算可以得到,所有相關系數絕對值的平均值e=0.6456,標準差ε=0.2670,這里依據優化程序的步驟5,根據概率分布理論,采取|ρij|>e+ε=0.9126的篩選標準,則應相機剔除相關系數絕對值大于邊界值的原始代理變量,剔除的原則是結合表5中的結果剔除與中證流通指數相關性較小的入選代理變量。如HPM(0)與CAI(0)的相關系數達到0.9783,但考慮到HPM(0)與中證流通指數表現間的相關系數為0.9215,而CAI(0)與中證流通指數表現間的相關系數為0.9483,相比HPM(0)來說,CAI(0)與市場表現的相關性更強,所以為了避免信息重復計量,選擇剔除HPM(0),保留CAI(0)。據此,所有入選變量中,應該剔除HPM(0)、LPBI(0)和LPEI(0),最終入選代理變量為LPM(0)、CAI(0)、NAFA(+1)、HPBI(0)、HPEI(0)、NIPO(+6)。

四、結論與展望

本文從情緒的傳導機制入手,確定投資者情緒代理變量的選取范圍。首先,基于格蘭杰因果關系檢驗結果來判斷投資者情緒代理變量入選的合理性;然后,基于互相關分析法,分別對各投資者情緒代理變量與股票收益間的“領先—滯后”關系進行了分析,篩選出對股市收益率影響較大的情緒指標同步項以及“領先—滯后”項;最后,本文先后從兩個層面進行相關性分析,即基于投資者情緒代理變量與中證流通指數間的相關性分析,剔除了與中證流通指數相關性較弱的原始代理變量,再基于投資者情緒代理變量間的相關性分析,剔除了與其他變量相關性較強的代理變量,以此得到最終入選的投資者情緒代理變量LPM(0)、CAI(0)、NAFA(+1)、HPBI(0)、HPEI(0)、NIPO(+6)。值得注意的是,筆者新引入的主觀指標新財富最佳分析師指數CAI可以較好地表征投資者情緒。

投資者情緒的合理測度,長期以來都是行為金融學研究領域中尚待解決的重難點之一。在構造投資者情緒綜合測度指數之前,首當其沖的便是單個情緒代理指標的選取問題,即選擇何種情緒代理指標能夠更準確地表征投資者情緒。本文提出了一套合理的投資者情緒代理變量客觀評判程序,從而可以更恰當地對投資者情緒進行描述,以期為投資者情緒綜合指數的構建提供一定的研究方法論基礎,以及為投資者情緒領域的未來研究提供一定的參考。

Baker M.,Wurgler.Investor sentiment and the cross- section of stock returns[J].The Journal of Finance,2006(4).

Stambaugh R. F.,Yu J.,Yuan Y..The short of it:investor sentiment and anomalies[J].Journal of Financial Economics,2012(2).

Ben-Rephael A.,Kandel S.,Wohl A..Measuring investor sentiment with mutual fund flows[J].Journal of Financial Economics,2012(2).

俞紅海,李心丹,耿子揚.投資者情緒、意見分歧與中國股市IPO之謎[J].管理科學學報,2015(3).

易志高,茅寧.中國股市投資者情緒測量研究:CICSI的構建[J].金融研究,2009(11).

馬若微,張娜.我國股票市場投資者情緒SENT指數的構建——基于上證A股公司的面板數據[J].中央財經大學學報,2015(7).

閆偉.基于投資者情緒的行為資產定價研究[D].廣州:華南理工大學,2012.

Wang Y., Keswani A., Taylor S.. The relationships between sentiment,returns and volatility[J].International Journal of Forecasting,2006(1).

Bu Hui,Pi Li.Does investor sentiment predict stock returns? The evidence from Chinese stock market[J].Journal of Systems Science and Complex,2014(27).

蔣玉梅,王明照.投資者情緒與股票收益:總體效應與橫截面效應的實證研究[J].南開管理評論,2010(3).

Baker M.,Wurgler J.,Yuan Y..Global,local,and contagious investor sentiment[J].Journal of Financial Economics,2012(2).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

山東工業技術(2016年15期)2016-12-01 05:31:22