互聯網金融與大學生理財

2018-01-15 00:04:15譚春蘭

時代經貿 2017年33期

【摘 要】互聯網金融的快速發展,給大學生投資理財提供了的便利。文章通過互聯網金融對大學生理財影響分析,根據互聯網金融提供的豐富理財產品,對大學生進行互聯網投資理財提出建議。

【關鍵詞】互聯網金融;大學生;理財

大學生作為一個特殊的群體,由于其資金主要來自父母,所以手里的資金量總體不大,剩余也不多,普遍理財觀念不強。但隨著互聯網金融的出現,降低了投資的門檻,可以通過投資小部分的資金得到高于銀行利息的收益,這對大學生的理財觀念產生了很大影響,也給大學生理財帶來了很大的便利,因此研究互聯網金融與大學生理財的關系,探討提高大學生的投資理財水平是有必要的。

一、互聯網金融對大學生理財的影響

隨著移動智能應用設備的興起,互聯網金融得到快速發展,大學生也順勢成為了互聯網金融市場的主力軍,方便快捷的互聯網金融理財方式也迎合“大學生”對新鮮事物嘗試的興趣。據數字100調查網調查數據顯示,89%的受訪大學生使用過第三方支付平臺進行購物理財等,然后是網銀,占比75.3%,與第三方支付平臺的市場份額差距并不大。另外,互聯網理財產品占比58.9%,同時互聯網保險也占12.3% 的比例。從數據中可以看出,具有創新性的第三方支付平臺因其結算模式的優勢,更受學生的歡迎。大學生普遍支付寶和微信支付等來進行購物,使用余額寶和理財通等進行理財。傳統的金融產品已無法再吸引“大學生”的目光,相對于股市的風險莫測,大學生更愿意選擇互聯網金融理財產品,不僅獲得了理財收益,還提高了自己的理財意識和能力。

據調查數據顯示,近8成的大學生會把節省下來的錢和兼職的工資用來購買互聯網理財產品,而5成的人則會用自己的生活費去購買,近1/3的受訪大學生會把積攢的壓歲錢拿出來做互聯網理財投資。大學生投入理財金額一般金額較小,一半以上在500元以下,少數在千元左右,對互聯網理財產品收益率預期大部分認為好于儲蓄就好。因此,互聯網金融對大學生理財主要可以歸納為以下特征:

1.大學生普遍接受互聯網理財方式,并進行實踐嘗試,有了理財意識和能力。

2.大學生理財金額較小,受制于沒有收入來源。

3.大學生投資風險承受能力低,受制于理財技巧。偏好以保守型為主,少部分為穩健型,較少有激進型。

二、互聯網理財產品給學生提供了豐富的產品

在互聯網金融中,互聯網投資理財品種越來越豐富,給大學進行投資理財實踐提高了更大的便捷。互聯網投資理財是指通過互聯網來投資管理理財產品,以獲取一定的收益。互聯網投資投資理財既包括對在互聯網發展起來的理財產品的投資管理,如余額寶、網貸產品等,也包括傳統理財產品可以在互聯網進行的投資管理,如股票、基金、黃金等。互聯網投資理財方式,我認為主要有以下種類。

(一)余額寶類理財

以余額寶為代表的“寶寶”類理財產品的本質都是貨幣基金。貨幣基金是聚集社會閑散資金,由基金管理人運作,基金托管人保管資金的一種開放式基金,專門投向風險小的貨幣市場工具,區別于其他類型的開放式基金,具有高安全性、高流動性、穩定收益性,具有“準儲蓄”的特征。余額寶只是傳統貨幣基金的一種銷售模式,它是一種銷售創新,而非模式創新。它的重要作用是啟蒙了大眾的理財觀念。說實話,我的互聯網理財之路就是從余額寶理財開始的。目前余額寶等理財產品收益率均徘徊在3- 4%左右,但這些互聯網寶寶類理財產品截止到目前,沒有出現任何兌付問題,還是比較安全的。投資門檻低,1元起;流動性強,資金隨用隨取,是比較適合年輕一代的理財方式。

(二)互聯網民營銀行理財

互聯網民營銀行主要有微眾銀行與網商銀行等。微眾銀行由騰訊公司及百業源、立業集團等知名民營企業發起設立,2014年12月16日經監管機構批準開業,是國內首家民營銀行和互聯網銀行。浙江網商銀行是經中國銀監會批準設立的股份制商業銀行,純互聯網運營,于2015年6月25日正式開業。網商銀行比微眾銀行晚半年時間。

(三)銀行理財

目前傳統銀行在互聯網大潮的沖擊下,紛紛加大互聯網化。各個銀行都有了手機APP,很多業務以及理財產品都可以在手機上完成,大大方便了投資者。銀行理財可以進行儲蓄,采用活期轉定期進行。當然也可以購買銀行發售的理財產品,但是門檻比較高,需要5萬元起。

(四)互聯網平臺理財

互聯網理財主要是依托大門戶網站平臺的基金產品銷售或票據等標準化業務產品的理財。這些業務對接的都是傳統金融機構的產品,互聯網平臺只是提供接口,不承擔風險。互聯網理財平臺主要有:(1)支付寶:余額寶、招財寶、存金寶、基金、螞蟻聚寶等。(2)京東金融:理財、眾籌、保險、白條、股票等。(3)理財通:貨幣基金、保險理財、定期理財、券商理財、指數基金等。(4)百度理財:活期理財、定期理財、基金理財等。

(五)P2P網貸理財

P2P網貸是一種“個人對個人”的新型理財模式。網貸公司提供平臺,將借貸雙方撮合成交,借款人一般能獲得8%- 10%左右的收益。其次,P2P網貸投資門檻在幾百元到幾千元,也比較適合年輕人理財的。但是,目前P2P網貸平臺魚龍混雜,良莠不齊,選擇一家正規的P2P網貸平臺很關鍵。P2P投資最大的風險是網站跑路的風險。

(六)基金投資

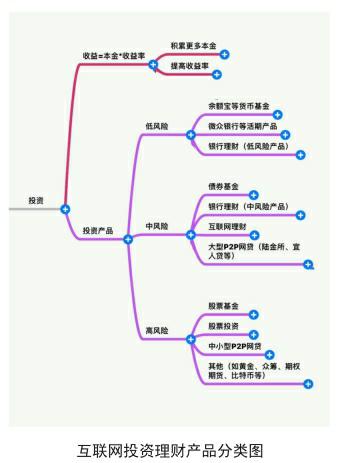

基金就是眾多投資者出資、專業基金管理機構和人員管理的資金運作方式。投資基金的投資領域可以是股票、債券,也可以是實業、期貨等。這使得投資風險隨著投資領域的分散而降低,所以它是介于儲蓄和股票兩者之間的一種投資方式。基金購買平臺主要有各基金公司網站、天天基金網和螞蟻聚寶等。互聯網平臺拉低了基金的申購費率,大多數平臺是1折。原費率為1.5%,1折后只有0.15%。大大降低了投資成本。有些基金1元或者10元就可以投資。方便了廣大中小投資者。互聯網投資理財產品按照風險程度不同分類見下圖。endprint

從以上分析可以看出,自從余額寶出現以來,互聯網金融產品得到迅速發展,目前互聯網金融產品的市場正處于高速增長時期,其中低風險、固定收益的產品對學生吸引力較大。

三、大學生進行互聯網投資理財的建議

有調查數據顯示,42.3% 的大學生認為只要和儲蓄差不多就好,22% 的人期望收益要略好于通脹,14.1%的人認為和股票的收益率差不多就好,11.6% 的人則認為互聯網金融產品的收益要能抵抗通脹,另有10% 的人對其收益期望頗高,要好于股票的平均收益。現在互聯網金融產品豐富多樣,對于風險承受能力較低的大學生來說,學生時代受限于可用資金以及理財技巧,應在投資理財學習的基礎上,選擇一些低風險、固定收益的互聯網理財,然后逐漸過渡嘗試更多種類的金融產品。

第一,加強投資理財知識學習,提高理財能力。

互聯網金融產品給大學生帶來了理財意識的覺醒,但理財能力的不足是他們深入進行互聯網金融理財的主要障礙,而大學生的從眾心理和好奇心可能導致大學生盲目進行互聯網金融投資,上當受騙。目前在高校中普遍開始了與投資理財有關的選修課程,學生可以通過選修相關課程學習,來提高投資理財知識。比如上海海洋大學就開設了《互聯網投資理財》全新全校選修課,供感興趣的同學學習。其次,大學生作為具備一定的自我教育能力的群體,可通過自學的方式加強理財知識學習。建議學生通過閱讀書籍來進行投資理財的學生。讀書時最好的學習,是成本最低,也是最有效果的學習。比如入門基礎的閱讀書有,《你最需要的理財常識書》和《富爸爸窮爸爸》等。《你最需要的理財常識書》,作者王華,這本書適合想去了解理財的初學者掃盲閱讀的書,主要提供一些理財的理念,是一本理財觀念的書籍,通俗易懂,通過閱讀本書可以培養正確的理財觀念,并形成重要的理財理念。本書作者有較好的的工作案例和經驗,使書有很好的可讀性。《富爸爸窮爸爸》一書,會讓學生腦洞打開,很多新觀念會打破你以往的很多錯誤認知,初步理解富人的思維。對于投資理財,并不僅僅掌握各種投資理財方法就可以,而且要改變很多固有的思維,要養成富人的思維,這樣才能是你的財富像雪球一樣,不斷增大。

第二,積極進行互聯網投資理財實踐探索。

投資理財是一項很強的技能,實踐是非常重要的環節,不管如何學習,還是要看理財成效的。我認為適合大學生投資的互聯網投資理財產品主要有貨幣基金、P2P投資以及指數基金定投等。產品風險從低到高有一個循序漸進的過程,而且產品總體風險可控,正好適合大學生進行由低到高的投資理財實踐。

大學生適合實踐的投資品種歸納如下表:

大多數大學生將資金投放于銀行活期儲蓄或余額寶類互聯網直銷貨幣基金,理財方式比較單一。對于閑置資金較少的大學生來說,除了余額寶投資以外,可以嘗試在微眾銀行等互聯網民營銀行進行貨幣基金投資實踐,擴大投資品種。在開始投資以后,通過關注有關理財的各種知識與信息,帶著強烈的好奇心就好發現越來越多的理財產品,可以豐富投資理財知識和實踐,提高投資理財水平。

對于擁有較多閑置資金的大學生,除了貨幣基金投資外,需進一步優化投資方式,適當增加收益較大的互聯網金融投資,如人人貸等。互聯網金融P2P投資經過十年的發展,已經成為大家熟知的互聯網金融產品,它的優點是固定收益,方便投資,缺點是風險較高,但是對于學生可以利用小筆資金,投資在排名靠前的平臺,安全性相對較高,收益也比貨幣基金高出很多,是很好的中高風險投資嘗試。

對于股票市場投資興趣濃厚的同學,出金融專業學生,不建議直接投資股票,股票投資風險高,學習和投資都需要占用學生較多時間,而且沒有經驗,經常會被作為股市中的韭菜被收割。投資造成重大虧損后,容易對投資造成恐懼心理,不利于以后的長期投資理財學習實踐。建議從指數基金定投開始嘗試,在權益類股票投資中,指數基金定投相對風險小一些。指數基金定投有懶人投資、傻瓜式投資的稱號,不需要投入太多時間,有需要資金量小,強制儲蓄,長期堅持能夠獲得市場的平均收益等優點,適合大學生進行權益性投資嘗試。

總之,在互聯網金融快速發展時代,大學生在方便的使用支付寶微信等快捷支付方式的同時,還應該學習相關互聯網金融投資理財知識,并進行適當實踐,為今后走上工作崗位管理好自己個人財務,打下良好基礎。

(上海海洋大學經濟管理學院,上海201306)

基金項目:2016年上海海洋大學新課程研發項目,項目編號A1-0201-00-1139。

作者簡介:譚春蘭(1965—),女,漢,廣西貴港人,畢業于東北林業大學,任職于上海海洋大學經濟管理學院,副教授,研究方向:會計理論與實務,產業經濟等。endprint

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23