碳調度模式下火力發電商的碳減排投資策略分析

2018-01-02 06:07:26張新華盧燦華陳志偉

中國管理科學 2017年11期

張新華,盧燦華,陳志偉

(長沙理工大學經濟與管理學院,湖南 長沙 410114)

碳調度模式下火力發電商的碳減排投資策略分析

張新華,盧燦華,陳志偉

(長沙理工大學經濟與管理學院,湖南 長沙 410114)

論文首先提出了基于發電成本最小的碳排放約束電力上網機制,在此基礎上構建不對稱的寡頭發電商碳減排投資期權博弈模型,模型的數值分析結果表明:1)發電商碳減排投資以后的上網電價,對寡頭發電商的投資行為有顯著影響:即存在一個上網電價“閾值”,當上網電價低于該閾值時,只有低排放發電商有碳減排投資動機;而當上網電價高于該閾值時,高排放發電商則會領先進行碳減排投資;只有當上網電價等于該閾值時,兩發電商會同時進行碳減排投資;2)上述發電商碳減排投資以后上網電價閾值與碳排放標準等參數有關。

期權博弈;碳減排投資;發電市場

1 引言

我國《“十三五”控制溫室氣體排放工作方案》的總體目標為:到2020年,單位國內生產總值二氧化碳排放比2015年下降18%,碳排放總量得到有效控制,并將其作為約束性指標,納入了國民經濟和社會發展規劃。國際能源署(International Energy Agency, IEA)的調查報告認為我國的二氧化碳排放主要來源于以煤炭為主的能源行業[1]。目前我國的燃煤型火力發電機組容量約占總發電容量的75%,而火力發電量約占總發電量的80%,因此,在發電市場中實施碳減排政策是實現我國碳排放宏觀目標的關鍵[2]。

目前發電市場的碳減排措施包括兩方面:在短期主要通過電量上網的“碳調度”機制以實現“低排放發電機組電量優先上網、高排放發電機組電量少上網”,從而實現碳減排的短期目標;而中長期減排措施則包括兩方面內容:一是大力發展清潔能源(如水電、風電、光伏等),以盡量減少(尤其是高排放)火電發電機組;二是對現有火力發電機組進行改造,以降低單位發電量的碳排放,即碳減排投資。由于我國目前的發電容量以火電機組為主,而清潔能源發電機組的發電出力往往帶有季節性和隨機性,因此短期的“碳調度”與中長期的“碳減排投資”綜合運用,可能是目前我國發電市場實現碳減排目標的可行路徑之一。

目前有關碳減排的文獻不少[3-7],而發電商的碳減排投資方面的文獻主要集中在以下兩方面:

一是CCS(Carbon capture and storage)投資策略方面,即從發電商的角度,針對不確定的外部因素,運用實物期權方法,分析發電商的最優碳減排投資策略,這些文獻中,Abadie等[8]較為經典,該文在對西班牙電力市場進行實證考察基礎上,假定碳價服從幾何布朗運動,而電價服從均值回歸過程,運用實物期權方法分析了發電商的CCS投資策略。進一步地,Wang Xiping和Du Lei[9]基于實物期權,針對碳價、燃料價格、投資成本、政府補貼的不確定性情況,對現有火電CCS投資項目進行評估;Zhu Lei和Fan Ying[10]考察了電價、碳價、投資成本、運行維護(O&M)成本不確定性情況下的CCS投資策略,并運用最小二乘蒙特卡洛(LSM)方法對復雜模型求解;類似地Zhang Xian等[11]提出了碳價、政府激勵、CCS設施年運行時間、發電機組生命周期、技術進步等不確定條件下的CCS投資決策模型;王素鳳等[12]分析了碳減排技術進步、電力價格、燃料價格、碳價、補貼政策和投資項目的碳減排率等不確定條件下的發電商碳減排投資決策;與上述文獻略不同,Walsh等[13]針對碳價確定與碳價隨機兩種情況,構建實物期權數學模型考察發電商CCS投資最優時點。顯然,這些學者的分析范式是類似的,其主要的差別是考慮的不確定性因素不同,因此模型的具體求解過程及分析結果不同。

二是分析可再生能源投資及其風險、發電技術的選擇、高排放機組退出及其政策影響等相關問題:如Masini等[14]從行為金融的角度探討了可再生能源投資問題,并提出了可再生能源投資決策框架;Fuss等[15]分析了不確定條件下可再生能源的投資決策問題,重點考察了不確定性帶來的投資組合風險;Fuss等[16]考察了碳價波動情況下,發電商對不同發電技術(普通化石燃料發電技術、帶有CCS裝置的化石燃料發電技術、可再生能源發電技術)的選擇策略,分析結果認為能源政策對發電技術的選擇至關重要;Fuss等[17]分析了化石燃料價格和可再生能源發電技術不確定條件下,高碳排放機組的退出與替代策略,并討論了發電技術替代的政策干預情況。進一步地,Fan Lin等[18]研究了碳規制政策不確定條件下,風險規制型發電商的容量投資策略;文Zhou Wenji等[19]考察了政策對低碳技術投資的影響。

從上述文獻可看出,從實物期權角度研究發電商碳減排投資的文獻不少,但上述這些文獻的研究前提是有成熟的碳交易市場(碳價),而我國雖然在深圳等地啟動了碳交易試點,但離完全的碳交易市場還有相當長的一段距離。事實上,目前我國的火力發電機組基本上仍是按其發電容量等比例上網,即不考慮發電機組的碳排放水平,因此高排放機組沒有積極性去進行碳減排投資。

基于此,論文提出基于“總發電成本最小”的碳排放約束下電量上網機制(即碳調度模式),并在此基礎上構建碳排放不對稱的寡頭發電商碳減排投資期權博弈模型,在模型的求解與分析基礎上,針對天真與理性的雙寡頭發電商碳減排投資市場進行分析,分析結果表明:1)發電商碳減排投資以后的上網電價,對寡頭發電商的投資行為有顯著影響:即存在一個上網電價“閾值”,當上網電價低于該閾值時,只有低排放發電商有碳減排投資動機;而當上網電價高于該閾值時,高排放發電商則會領先進行碳減排投資,低排放發電商則跟隨投資;只有當上網電價等于該閾值時,兩發電商會同時進行碳減排投資。2)上述發電商碳減排投資以后上網電價閾值與碳排放標準等參數有關。

2 碳調度模式下的上網電量分配機制

在短期,發電商的單位碳排放水平幾乎是不變的。為實現既定的短期碳排放目標,電力調度中心可以優先調度單位碳排放水平低的電量上網。簡單地,不防假定制訂電量分配機制時的目標函數是碳排放約束下的總發電成本最小,則有:

(1)

(2)

式中:

(3)

因此有:

(4)

3 雙寡頭發電商的碳減排投資策略

目前我國的火力發電機組大體可分為兩類:老舊機組和新機組,但其發電成本相差不大(老舊機組折舊很少但單位成本較高、新機組折舊較高但單位成本較低),但碳排放水平有較大差異(新機組單位碳排放水平低,老舊機組碳排放水平高)。簡單地,本文僅考慮n=2的情況,即假定市場上僅有兩家發電商(分別記為i,j)進行碳減排投資,并假定發電商j先進行碳減排投資(領先者),發電商i看到發電商j進行了碳減排投資以后再決定是否進行投資,即跟隨者。因此,發電商進行碳減排投資可分為3個階段:第一階段為投資前階段,即兩家發電商都沒有進行碳減排投資,按現有的碳排放水平分配上網電量;第二階段為領先者已完成碳減排投資,而跟隨者沒有進行投資;第三階段為跟隨者也完成了碳減排投資。

(5)

(6)

dQ=μQdt+σQdz

式中,μ,σ>0分別為飄移項和標準差,dz為標準維納過程。由實物期權理論,發電商將基于碳減排投資利潤決定其投資時點。發電商在進行碳減排投資時,有兩種情況:一是不考慮其它發電商的碳減排投資策略,即天真的(Naive)發電商;二是考慮其它發電商的碳減排投資策略,并根據自己的情況選擇領先投資或跟隨投資,即所謂的理性(Rational)發電商。

3.1 天真發電商的碳減排投資策略

由于不考慮其它發電商的碳減排投資,因此天真發電商的碳減排投資利潤為其碳減排前后的利潤差額,并基于此選擇自己的投資策略。為分析簡便,下文記發電商j為高排放發電商,i為低排放發電商。

3.1.1 高排放發電商的碳減排投資閾值

顯然,天真的高排放發電商的碳減排投資利潤可由式(5)(6)計算得到,即發電商j第2階段與第1階段利潤函數的差額,則有:

由實物期權理論,其投資價值函數V滿足:

V=H1Q2+L1Q

式中

(7)

3.1.2 低排放發電商碳減排投資閾值

其碳減排利潤函數可表示為:

V=H2Q2+L2Q

式中:

求解上式,則有:

V=

其中

式中A,B為待定系數,由投資價值函數在Q=Q0處連續可導,則有:

(λ1-λ2)BQλ2+(λ1-2)H2Q2+(λ1-1)L2Q-λ1I=0消去待定系數B,則可得投資閾值條件:

(9)

顯然,式(8)(9)針對不同ζ值情況下,給出了天真低排放發電商的碳減排投資閾值。

3.2 理性發電商的碳減排投資策略

對理性的發電商而言,其決定進行碳減排投資時,不但需要考慮投資前后的利潤差,也要考慮其它發電商的碳減排投資對自身的影響。對非對稱(碳排放水平不同)的雙寡頭市場而言,碳減排投資時機有先有后,先投資企業稱為領先者,后投資者為跟隨者。

3.2.1 跟隨者的碳減排投資閾值

式中

L3=

求解上式,則有:

(10)

式中

此時發電商的碳減排投資函數為:

式中A,B為待定系數。在Q=Q30處,上述投資價值函數連續可導,則有:

(λ1-1)L3Q30=0

由實物期權理論,發電商的碳減排投資閾值Q*滿足:

+(λ1-1)L3Q*=λ1I

因此有:

(11)

此時,發電商的碳減排投資價值函數為:

式中,C,D為待定系數。在Q=Q30處,上述投資價值函數連續可導,則有:

顯然,發電商不進行碳減排投資而持有投資期權的價值為F(Q)=E·Qλ2,其中E為待定系數,則由實物期權理論,投資閾值Q*滿足:

(12)

3.2.2 領先者的碳減排投資閾值

VjL=

(13)

其中:

ViF=

(14)

其中:

(15)

其中:

4 發電商碳減排投資閾值的數值分析

圖1基于式(7)(8)(9)給出了天真發電商的碳減排投資閾值隨d的變化曲線,其中上面的曲線為低排放發電商的碳減排投資閾值曲線,而下面的曲線則為高排放發電商碳減排投資閾值曲線。

圖1 天真發電商碳減排投資閾值

從圖1不難看出:1)低排放發電商投資閾值大于高排放發電商投資閾值;2)兩家發電商的碳減排投資閾值都隨d遞增而遞減;3)當d<1.074時,高排放發電商不會進行碳減排投資;4)當d≥1.074時,隨d的遞增,低排放與高排放發電商碳減排投資閾值之差先遞增然后逐步遞減。因此,對天真的發電商而言,高排放發電商相對于低排放發電商更有進行碳減排投資的動機,但對碳減排投資以后的上網電價(如d≥1.074)有更高的要求,否則不會進行碳減排投資。

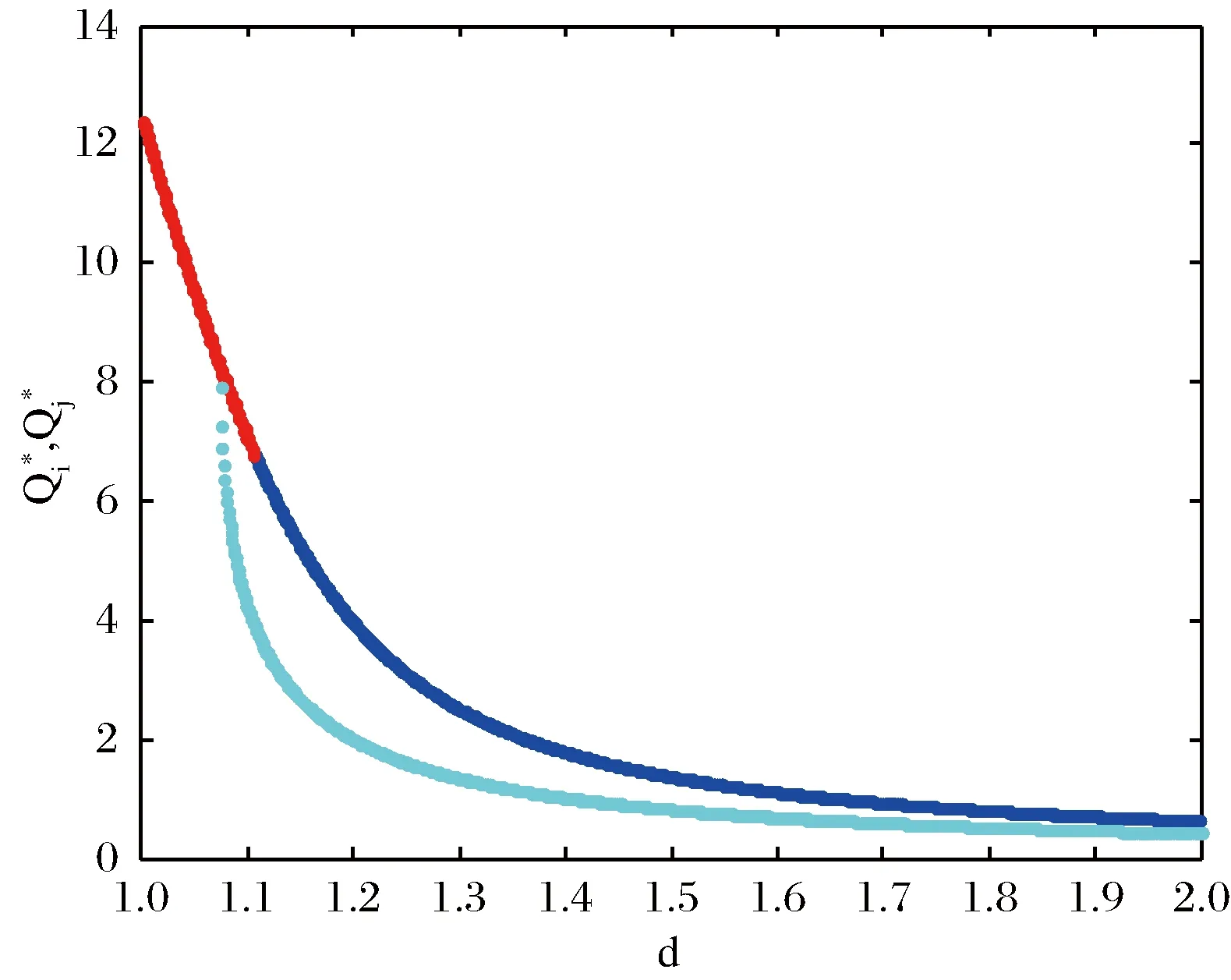

圖2基于式(10)(11)(12)(15)給出了高排放發電商領先進行碳減排投資,而低排放發電商跟隨投資情況下的投資閾值隨d變化曲線,圖中從上至下依次為低排放和高排放發電商的碳減排投資閾值。圖中可看出:1)當d<1.159時,沒有發電商會進行碳減排投資;2)當d≈1.159時,兩家發電商幾乎同時進行碳減排投資,3)當d≥1.159時,高排放發電商領先進行碳減排投資,而低排放發電商則跟隨進行投資。

需要說明的是:理論上基于式(10)(11)(12)(15)同樣可分析低排放發電商領先、而高排放發電商跟隨進行碳減排投資的閾值,但這種情況無解;也就是說,理性的低排放發電商不會領先進行碳減排投資,這種結果與通常的直觀是一致。

圖2 高排放發電商領先進行投資情況下的投資閾值

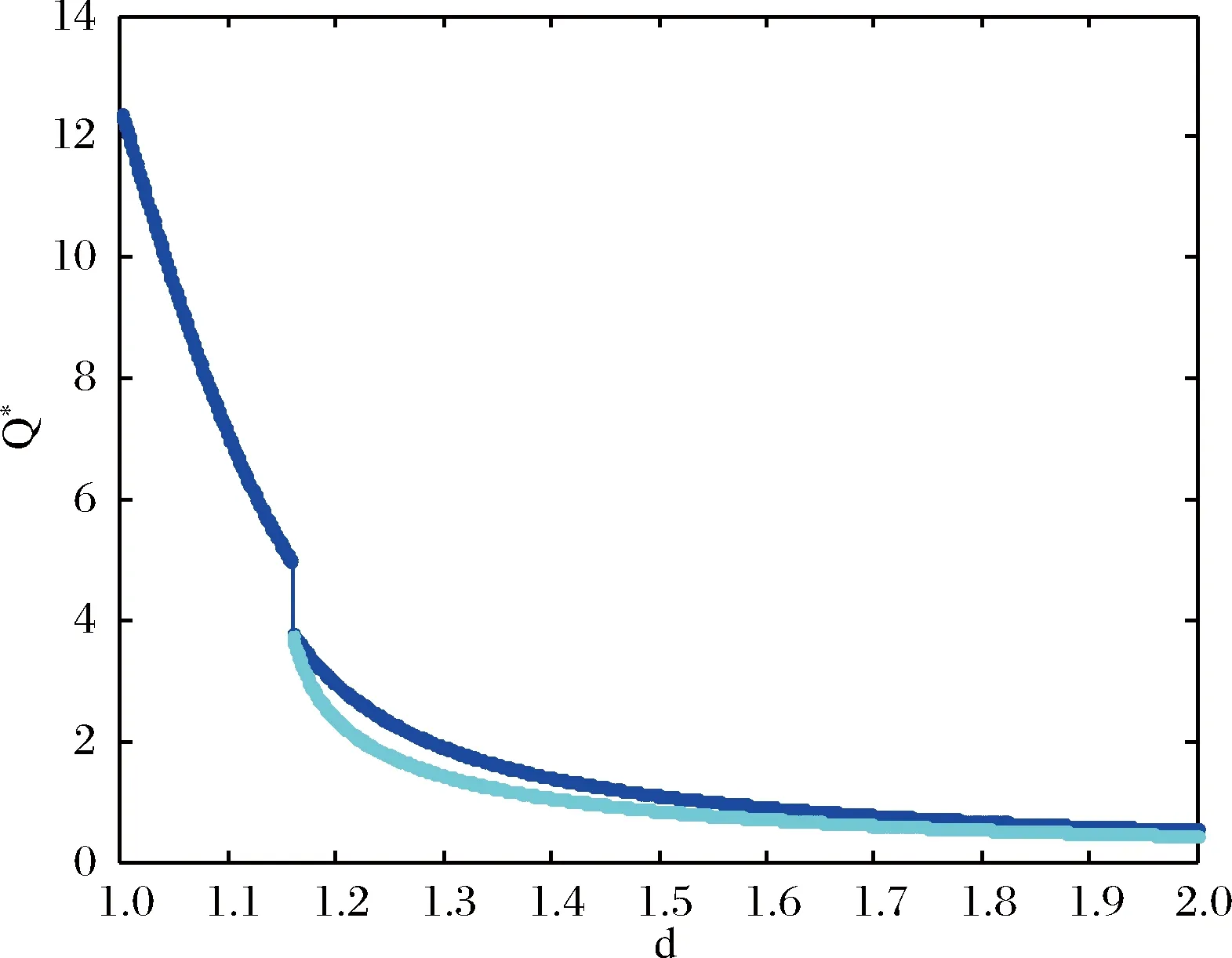

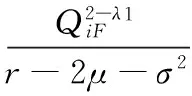

進一步地,若僅考慮高排放發電商和低排放發電商都是理性(充分考慮其它發電商的碳減排投資)的情況,則圖1~2的發電商的碳減排投資閾值曲線調整為如圖3所示。

圖3 理性發電商碳減排投資閾值

圖3中d*≈1.159,圖中可看出:1)當d

圖4 碳減排投資閾值d*隨的變化曲面

5 結語

現有發電市場碳減排方面的文獻大多假定存在成熟的碳交易市場,而在我國真正的碳交易市場的建立預計還需要一段時間。基于此,論文提出了基于發電成本最小的碳排放約束電力上網機制(碳調度模式),并在此基礎上,運用期權博弈理論建立碳排放不對稱的寡頭發電商碳減排投資模型,并針對雙寡頭碳排放市場進行分析與數值仿真。

本文的碳減排投資模型與基于Dixit和Prodyck[20]、Azevedo等[21]建立的期權模型有以下兩點不同:1)式(13)(14)(15)考慮了隨機過程Q(t)的二次形式,并在附錄中推導了對應的隨機貼現系數;2)碳減排投資決策實際上是一種追加性投資,即領先者投資后跟隨者投資前,跟隨者的電量上網利潤會有影響,因此在求解領先者的投資閾值(式(15))時,跟隨者的投資價值函數(式(14))與領先者類似,而與Dixit和Prodyck[20]、Azevedo等[21]是不同的。

論文分析結果表明:1)當碳減排投資后的上網電價較低(d

附錄:

0.5σ2Q2g''(Q)+μQg′(Q)-rg(Q)+Q2=0

通解為:

由g(0)=0,可得B2=0

當Q→QiF,T→0,則有g(QiF)=0,因此有:

則有:

[1] 康重慶,陳啟鑫,夏清.低碳電力技術的研究展望[J].電網技術,2009,33(2):1-7.

[2] Zhou Wenji,Zhu Bing,Fuss Sabine,et al.Uncertainty modeling of CCS investment strategy in China’s power sector[J]. Applied Energy, 2010, 87(7):2392-2400.

[3] 趙黎明,殷建立.碳交易和碳稅情景下碳減排二層規劃決策模型研究[J].管理科學,2016,29(1):137-146

[4] 馬秋卓,宋海清,陳功玉.碳配額交易體系下企業低碳產品定價及最優碳排放策略[J].管理工程學報. 2014, 28(2):127-136.

[5] 程發新.邵世玲.基于階段劃分的企業主動碳減排創新策略實施研究[J].中國管理科學,2016,24(8):28-36.

[6] 崔百勝,朱麟.基于內生增長理論與GVAR模型的能源消費控制目標下經濟增長與碳減排研究[J].中國管理科學,2016,24(1):11-20.

[7] 張俊榮,王孜丹,湯鈴,等.基于系統動力學的京津冀碳排放交易政策影響研究[J].中國管理科學,2016,24(3):1-8

[8] Abadie LM, Chamorro JM. European CO2 prices and carbon capture investments [J].Energy Economics, 2008, 30(6):2992-3015.

[9] Wang Xiping, Du Lei. Study on carbon capture and storage (CCS) investment decision-making based on real options for China’s coal-fired power plants [J]. Journal of Cleaner Production, 2016, 112(5): 4123-4131.

[10] Zhu Lei, Fan Ying. Modelling the investment in carbon capture retrofits of pulverized coal-fired plants [J]. Energy, 2013, 57: 66-75.

[11] Zhang Xian, Wang Xingwei, Chen Jiajun,et al. A novel modeling based real option approach for CCS investment evaluation under multiple uncertainties [J]. Applied Energy, 2014, 113:1059-1067.

[12] 王素鳳,楊善林,彭張林.面向多重不確定性的發電商碳減排投資研究[J].管理科學學報,2016(2):41-57.

[13] Walsh D M, O’Sullivan K, Lee W T, et al. When to invest in carbon capture and storage technology: A mathematical model [J]. Energy Economics, 2014, 42:219-225.

[14] Masini A, Menichetti E. The impact of behavioral factors in the renewable energy investment decision making process: Conceptual framework and empirical findings [J]. Energy Policy, 2012, 40:28-38.

[15] Fuss S, Szolgayova′ J, Khabarov N, et al. Renewables and climate change mitigation: Irreversible energy investment under uncertainty and portfolio effects [J]. Energy Policy. 2012,40:59-68.

[16] Fuss S, Johansson D J A, Szolgayova J, et al . Impact of climate policy uncertainty on the adoption of electricity generating technologies [J].Energy Policy, 2009, 37(2):733-743.

[17] Fuss S, Szolgayova J. Fuel price and technological uncertainty in a real options model for electricity planning [J].Applied Energy, 2010, 87(9):2938-2944.

[18] Fan Lin, Hobbs B F, Norman C S. Risk aversion and CO2regulatory uncertainty in power generation investment: Policy and modeling implications [J].Journal of Environmental Economics and Management, 2010, 60(3):193-208.

[19] Zhou Wenji, Zhu Bing, Chen Dingjiang,et al. How policy choice affects investment in low-carbon technology: The case of CO2 capture in indirect coal liquefaction in China [J]. Energy, 2014, 73: 670-679.

[20] Dixit A K,Pridyck R S. Investment under uncertainty [M]. Princeton: Princeton University Press, 1994.

[21] Azevedo A, Paxson D. Developing real option game models [J]. European Journal of Operational Research, 2014, 237(3):909-920.

Analysis on Carbon Abatement Investment Strategy for Thermal PowerGeneration-Companies in Carbon Dispatching Mode

ZHANGXin-hua,LUCan-hua,CHENZhi-wei

(School of Economic Management, Changsha University of Science and Technology, Changsha 410114, China)

The Chinese government has already announced the target of reducing greenhouse gas emissions. The survey report denotes that China's carbon emissions are mainly derived from the energy industry, primarily coal. At present, coal-fired power generation capacity accounts for about 75% of the total generation capacity, and thermal power generation accounts for about 80% of the gross generation in China. Therefore, the implementation of carbon abatement policy in the power market is crucial to achieve the goal of China's carbon emissions goals. Currently, carbon abatement measures in power market can be divided into two categories: long term and short term measures. The short-term measures are to reduce carbon emissions through optimize carbon dispatching mechanism,and the long-term measures include developing the renewable energy (e.g. hydroelectric, wind power, photovoltaic, etc.), or upgrading the existing thermal power generator units to reduce carbon emissions per unit.

In fact, the generation of coal-fired power units is mainly determined based on its generation capacity, currently, and the carbon emission levels of generating units were neglected in China. Therefore, the generating units with high carbon emissions have no incentives to make investment in carbon abatement. In the other hand, most existing literatures are based on the assumption of mature carbon market. However, it may take some time to establish the real carbon market in China. Therefore, this paper establishes a framework aiming to minimize the power generation cost while satisfying carbon emissions constraints. Moreover, the carbon abatement investment model considering asymmetric carbon emission in oligopoly market was proposed based on the option game theory, to explore the carbon abatement investment strategy for naive and rational thermal power generation-companies, whose numerical analysis results show that, a) generation company’s investment behaviours are largely affected by a threshold of feed-in tariff after the carbon abatement investment. When the feed-in tariff is lower than the threshold, only low emission generation-companies have the motives to make carbon abatement investment; when the feed-in tariff is higher than the threshold, high emission generation-companies will lead to the carbon abatement investment; only when feed-in tariff is equal to the threshold, two power generation-companies to invest carbon abatement at the same time. b) The threshold related to the parameters such as carbon emissions standards.

option game; carbon abatement investment; power market

1003-207(2017)11-0179-10

10.16381/j.cnki.issn1003-207x.2017.11.019

F830.59

A

2016-05-16;修改日期2016-12-16

國家自然科學基金資助項目(71671018,71271033)

張新華(1973-),男(漢族),湖南雙峰人,長沙理工大學經濟與管理學院教授,博士(后),研究方向:能源經濟管理,E-mail:xyu7302@163.com