Pareto分布下損失分布法度量誤差變動規律

2018-01-02 06:06:49莫建明卿樹濤

中國管理科學 2017年11期

關鍵詞:模型

莫建明,呂 剛,高 翔,卿樹濤

(1.西南財經大學中國金融研究中心,四川 成都 611130;2.西南財經大學公共管理學院,四川 成都 611130;3.上海財經大學國際工商管理學院,上海 200433;4.湖南省委黨校經濟學部,湖南 長沙 410006)

Pareto分布下損失分布法度量誤差變動規律

莫建明1,呂 剛2,高 翔3,卿樹濤4

(1.西南財經大學中國金融研究中心,四川 成都 611130;2.西南財經大學公共管理學院,四川 成都 611130;3.上海財經大學國際工商管理學院,上海 200433;4.湖南省委黨校經濟學部,湖南 長沙 410006)

重尾分布非預期損失估計值具有不可忽視的不確定性,為此,本文以操作風險度量為例,在Pareto分布下研究損失分布法度量誤差變動規律后發現:隨著監管資本變動,度量誤差變動具有非常高的敏感性,這意味著損失分布法度量誤差具有不可預測性;在度量誤差值域內,存在著多個極值風險狀態點,且當操作風險趨近于這些極值狀態點時,度量誤差會變得非常大(以致趨于無窮大),此時,無法準確評價度量結果的可靠性。被業界和理論界廣泛使用的損失分布法存在著重大缺陷。

操作風險;損失分布法;誤差傳播理論;度量誤差

1 引言

統計學一般用厚尾來描述分布尾部厚度,即隨機變量的峰度大于3,則稱隨機變量對應分布為厚尾分布。但是,當該分布的k階矩趨于無窮大時,隨機變量不存在峰度,此時無法用厚尾來描述該分布尾部狀態,只能采用重尾來刻畫。由此可見,當描述某一分布尾部狀態時,采用重尾來定義分布尾部狀態更加具有一般性。在高置信度下,重尾分布的非預期損失估計具有不可忽視的不確定性,主要體現在以下兩方面:

第二,非預期損失的間接度量特性會加劇不確定程度。理論上,非預期損失是在某一置信度下重尾分布的分位數,即非預期損失與重尾分布模型參數間存在某種函數關系。在以重尾性損失樣本估計出這組模型參數后,根據該函數關系(度量模型)即可計算出非預期損失。顯然,該非預期損失是間接度量值。在間接度量法下,重尾分布的參數估計誤差會通過誤差傳播機制放大并形成該非預期損失的度量誤差,可見,間接度量法會加劇非預期損失估計的不確定程度[2]。

由此可見,在高置信度下,重尾分布的非預期損失估計結果在客觀上存在著不可忽視的不確定性。在損失分布法下,在重尾分布與損失頻數分布復合而成的復合分布下估計該非預期損失,其不確定性更加顯著。

損失分布法源自保險精算,2001年被用于度量操作風險,并受到業界和理論界的一致推崇。隨后,巴塞爾委員會正式給出了損失分布法在操作風險度量中的定義:在操作損失事件的損失頻率和損失強度有關假設基礎上,對業務線/損失事件類型矩陣中的每一類操作損失的損失頻率分布和損失強度分布復合成的復合分布分別進行估計,從而計算出某一時期一定置信度α下該類型操作損失復合分布的操作風險監管資本(the Operational VaR,OpVaR(α))的方法。操作風險監管資本就是復合分布的非預期損失。基于此,本文擬以操作風險為例,探討損失分布法度量不確定性變動規律,具有非常重要的實踐意義。

已有實證研究表明操作風險具有顯著的重尾性。巴塞爾委員會四次操作損失數據收集的實證研究結果都表明操作風險具有顯著重尾性。當以廣義Pareto分布來擬合操作損失強度樣本時,其形狀參數大于0,即損失強度分布為Pareto分布[3]。Moscadelli[4]對巴塞爾委員會所收集的操作損失樣本實證研究結果表明操作風險具有顯著重尾性,同時,司馬則茜等[5]實證研究我國銀行業操作損失樣本也得到同樣結果。進一步,高麗君和高翔[6]在外部數據具有內生偏差的情況下,將外部數據調整后納入內部數據,通過變閾值選擇將損失分為主體和尾部兩個部分來度量操作風險后發現,操作損失樣本尾部分布為重尾性的Pareto分布。可以證明,在廣義Pareto分布中,僅Pareto分布為重尾分布。因此,本文在Pareto分布下研究損失分布法度量誤差隨監管資本變動的特征,具有重要的理論意義和實踐意義。

已有實證研究表明操作風險監管資本度量結果存在不可忽視的不確定性。Carrillo-Menéndez和Suárez[7]分別以不同度量模型度量操作風險監管資本發現,最大負偏差為-30.54%,最大正偏差為462.20%,顯然該模型偏差不可忽視。在同一度量模型下,模型參數估計存在顯著的不確定性(誤差),在間接度量法(非預期損失估計方法)下,重尾分布的參數估計誤差會通過誤差傳播機制放大并形成該非預期損失的度量誤差。由此可見,監管資本度量不僅存在不可忽視的模型偏差,而且在同一度量模型下也存在顯著度量誤差。

Opdyke[8]將操作風險監管資本度量不確定性的影響因素歸納為三方面:一是損失強度分布的重尾性大小:重尾性分布都是以截尾分布來擬合,與非截尾分布相比,截尾分布會導致更大的度量偏差;二是置信度大小:監管資本估計的置信度(99.9%)非常高,其度量偏差非常大;三是損失強度分布特征參數估計的方差大小:損失樣本量越大,分布特征參數方差越小,監管資本度量誤差越小。這些影響因素使損失分布模型及其特征參數估計產生不確定性,導致監管資本出現模型偏差和度量誤差:

(1)模型偏差主要有兩類:一是樣本外的外推產生的模型偏差。操作風險具有顯著重尾性,單個金融機構的損失樣本量不能滿足度量要求,可能導致樣本外的外推問題。為此,巴塞爾協議要求高級計量法必須在共享內外部損失的數據庫下進行度量。但是,即使在共享數據庫下尾部損失樣本也很難滿足高置信度下的度量要求,不能避免樣本外的外推問題。這必然會導致不可忽視的模型偏差,引起度量結果的不確定性[9]。二是樣本內的模型偏差。為增加損失樣本量,采用共享數據庫會引起新問題:首先,不同金融機構記錄操作損失樣本的門檻可能存在差異,這必然使操作損失分布模型及其特征參數估計出現偏差,進而導致模型偏差[10];其次,來自不同金融機構的操作損失樣本存在異質性問題,會導致嚴重模型偏差[11]。可見,為解決樣本外的外推問題而采取共享數據庫辦法,導致了新的模型偏差。

(2)損失分布特征參數估計方差導致的度量誤差。已有實證研究發現當以Pareto分布擬合操作損失強度時,置信度越大,形狀參數的估計方差越大,尤其在置信度99.9%下形狀參數的估計方差非常大[3]。進一步的研究發現損失強度分布特征參數估計方差會對監管資本度量誤差產生巨大影響,操作損失樣本量越少,損失強度分布特征參數估計方差越大,監管資本度量誤差越大[9]。可見,操作損失分布特征參數估計的不確定性(方差)導致了監管資本不可忽視的度量誤差。

由此可見,監管資本度量不確定性主要來自模型偏差和度量誤差。在現有理論下,模型偏差是無法預測的,僅模型參數估計誤差所導致的度量誤差可以預測。因此,在度量模型確定的條件下,模型偏差不變,僅度量誤差發生變動。已有文獻從以下兩方面對監管資本度量誤差進行了系統研究:

第一,監管資本度量誤差傳播機理。King[2]認為操作風險不能直接度量,只能間接度量,在操作風險度量結果及其所依賴的一組度量值之間存在某種函數關系,通過對該度量模型的研究,根據誤差傳播法則,就可以預測操作風險的度量誤差。進一步對操作風險監管資本度量誤差預測原理的深入研究發現,損失分布特征參數的估計誤差會傳導形成監管資本度量誤差[9]。但是,兩文獻都未構建出操作風險度量誤差的預測模型。以此為基礎,莫建明和周宗放[12]假設操作損失強度為Weibull分布,系統探討了監管資本度量誤差的合成機理:損失樣本分布特征參數的誤差經誤差傳播系數的傳導,合成操作風險價值的誤差。操作風險度量誤差傳播機理為進一步探索其變動規律奠定了理論基礎。

第二,監管資本度量誤差變動規律。根據度量誤差傳播機理,已有文獻主要從置信度和損失分布特征參數兩個角度探討了度量誤差變動規律:①置信度變動對度量誤差的影響:Gourier和Farkas等[3]實證研究發現,監管資本在置信度為0.85-0.92時比較穩定,但當置信度超過0.92后,隨著置信度遞增,監管資本變得非常不穩定,其度量不確定性增強。莫建明和周宗放[12]以仿真方法分析表明,隨著置信度遞增,操作風險監管資本度量誤差加速遞增,在高置信度下該度量誤差不可忽視。②損失分布特征參數變動對度量誤差的影響:莫建明和周宗放[13]以仿真方法分析發現,在高置信度下,操作風險價值置信區間長度隨形狀參數遞增而遞增,且形狀參數是操作風險價值置信區間長度的關鍵影響參數。Degen[14]以仿真方法分析發現,隨著損失頻數參數遞增,監管資本度量誤差急劇遞增。

以上文獻僅分析了置信度或損失分布特征參數對度量誤差的影響,但度量誤差大小是相對于監管資本大小而言的,只有研究度量誤差隨監管資本變動的規律,才能準確評估度量誤差大小。為此,本文擬假設操作損失強度為Pareto分布,進一步在損失分布法下研究操作風險度量誤差變動規律,進而探尋重尾極值模型下損失分布法度量誤差變動的一般規律。

2 監管資本及其度量誤差公共影響因子

由于監管資本與其度量誤差的影響因子來自其度量模型,因此,以下分別從監管資本度量模型及其度量誤差的預測模型兩方面探尋公共影響因子。

首先,分析監管資本的影響因子。在損失分布法下,操作風險監管資本(the Operational VaR,OpVaR(α))的解析解在一般分布情況下是無法獲得的,Bocker[15]研究發現,在操作損失強度為重尾性分布的情況下,當以損失分布法度量該操作風險復合分布的尾部風險時,監管資本存在解析解。已有實證研究表明,操作損失強度為重尾性分布,尤其很接近于Pareto分布[3-6];新巴塞爾協議規定,監管資本的度量是在置信度α為99.9%的條件下來進行,即是估計復合分布尾部的OpVaR(α)。因此,操作風險監管資本OpVaR(α)存在解析解:

(1)

式中:Δt表示估計OpVaR(α)的目標期間;α表示由損失強度分布和損失頻率分布復合成的復合分布的置信度;F(()表示操作損失強度累積分布函數;EN(Δt)表示當目標期間為Δt時操作損失頻數的期望值(為討論方便,以下用符號μ替換EN(Δt))。

Embrechts和Klüppelberg[16]研究表明度量重尾性風險的最佳方法是極值模型,在金融機構,操作損失發生的頻率一般比較低,尤其是損失分布尾部的損失發生頻率更低,因此,一般用廣義Pareto分布模型擬合操作損失強度分布。當不考慮位置參數(不影響本文研究結果)時,廣義Pareto分布為:

(2)

式中:x表示操作損失強度;θ表示Pareto分布尺度參數;ξ表示Pareto分布形狀參數。

將式(2)代入式(1),可得監管資本(即操作風險價值,OpVaR(α))

(3)

由式(3)可知,在置信度α一定情況下,監管資本的影響因子為損失分布特征參數:尺度參數θ、形狀參數ξ、頻數參數μ。

其次,探討監管資本度量誤差的影響因子。根據OpVaR(α)誤差傳播法則[2,9],在不考慮ξ、θ、μ之間相關性條件下,得出OpVaR(α)的誤差如下:

(4)

式中,σξ、σθ及σμ分別表示ξ、θ、μ的估計誤差(標準誤)。

由式(4)可得監管資本置信區間為[OpVaR(α)±τσOpVaR],其中τ為某一置信度下的置信系數。決定度量誤差(置信區間長度2τσOpVaR)的變量有兩個:(i)置信系數τ,由主觀設定的置信度決定;(ii)OpVaR(α)標準差σOpVaR,由分布特征參數標準差和誤差傳播系數共同決定。可見,在分布特征參數標準差(σξ、σθ及σμ)一定的條件下,度量誤差唯一的客觀影響因子為誤差傳播系數。

根據誤差傳播法則的基本原理,定義操作風險監管資本度量誤差傳播系數如下:

定義1 誤差傳播系數是指分布特征參數(ξ、θ、μ)的標準差合成到OpVaR(α)的標準差中去的比例。分布特征參數ξ、θ、μ的誤差傳播系數分別為:

將式(3)代入定義1,可得分布特征參數的誤差傳播系數cξ、cθ、cμ分別為:

(5)

(6)

(7)

由定義1及式(5)~(7)可知,在置信度α一定的條件下,誤差傳播系數的唯一影響因子為損失分布特征參數。因此,在置信系數τ一定條件下,監管資本度量誤差唯一的客觀影響因子為損失分布特征參數ξ、θ、μ。

綜合以上兩方面分析可知,監管資本與其度量誤差存在公共影響因子:分布特征參數ξ、θ、μ。通過探討監管資本與其度量誤差隨分布特征參數變動的規律,可得度量誤差隨監管資本變動規律。

3 操作風險度量誤差變動特征

3.1 理論模型

根據命題1和命題2發現,不管是尺度參數還是形狀參數變動,都存在規律:隨監管資本遞增,度量誤差越大,反之亦然。這意味著,當操作損失強度為重尾分布Pareto分布時,盡管是在由操作損失強度分布和損失頻數分布復合而成的復合分布下度量操作風險監管資本,但是,損失強度分布特征參數對監管資本及其度量誤差的影響規律,仍然與在單一Pareto分布下的影響規律相同。

在廣義Pareto分布中,只有Pareto分布屬于重尾分布,其形狀參數表征分布的尾部特征,又稱為尾指數,形狀參數越大,分布尾部越厚。當ξ=1時,Pareto分布成為一個特殊分布,被稱為冪分布,屬于典型的標準重尾分布。由命題3可知,在臨界點ξ=1左右,損失強度分布具體不同的尾部形態,度量誤差變動趨勢存在顯著差異:

當ξ>1時,Pareto分布尾部厚度比冪分布尾部厚,此時,大于一階矩都不存在,無法估計其峰度,此時,在頻數參數影響下,隨著監管資本遞增,度量誤差增大,反之亦然。

當ξ<1時,Pareto分布尾部厚度比冪分布尾部薄,此時,在頻數參數影響下,隨著監管資本變動,度量誤差變動極其敏感,其變動趨勢線是一條存在多個極值狀態點的曲線。

因此,損失頻數變動對度量誤差的影響規律,與損失強度分布的尾部形態有關。在不同損失強度分布尾部形態下,度量誤差變動特征完全不同。

綜合上述命題1~命題3所得結果可知,隨著操作風險增大,監管資本遞增,在損失強度分布特征參數影響下,度量誤差增大,在頻數參數影響下,度量誤差變動呈現出顯著的敏感性,其變動趨勢曲線存在多個極值風險狀態點。這意味著在某些風險狀態下,度量誤差可能變得非常大(極大值)。

3.2 實例檢驗

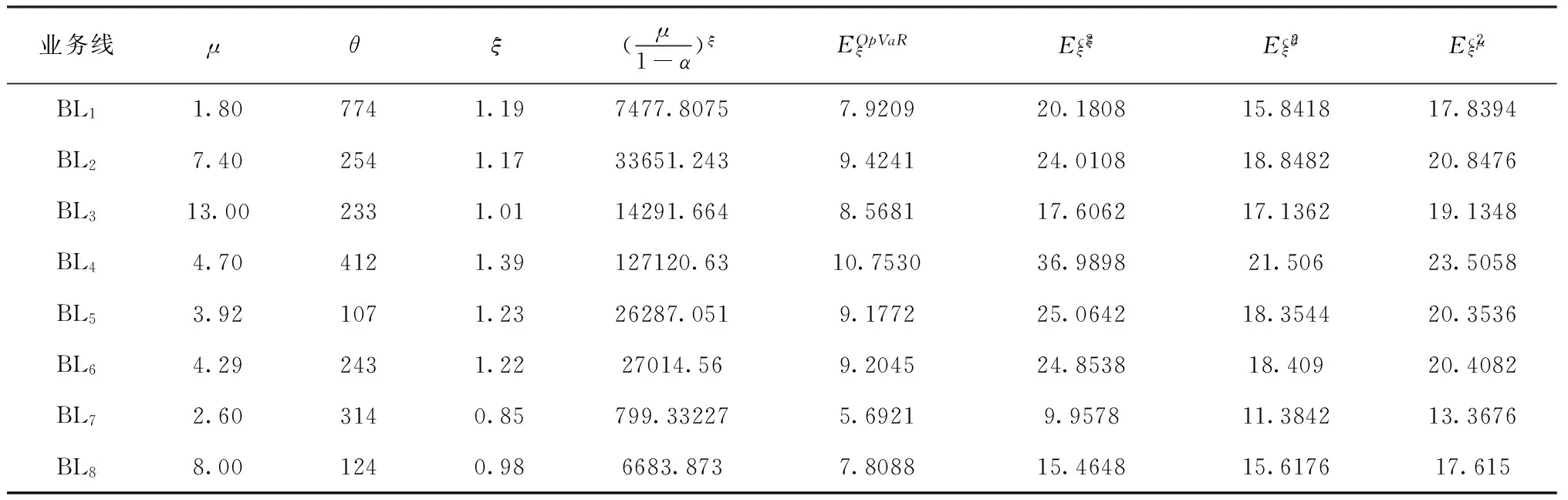

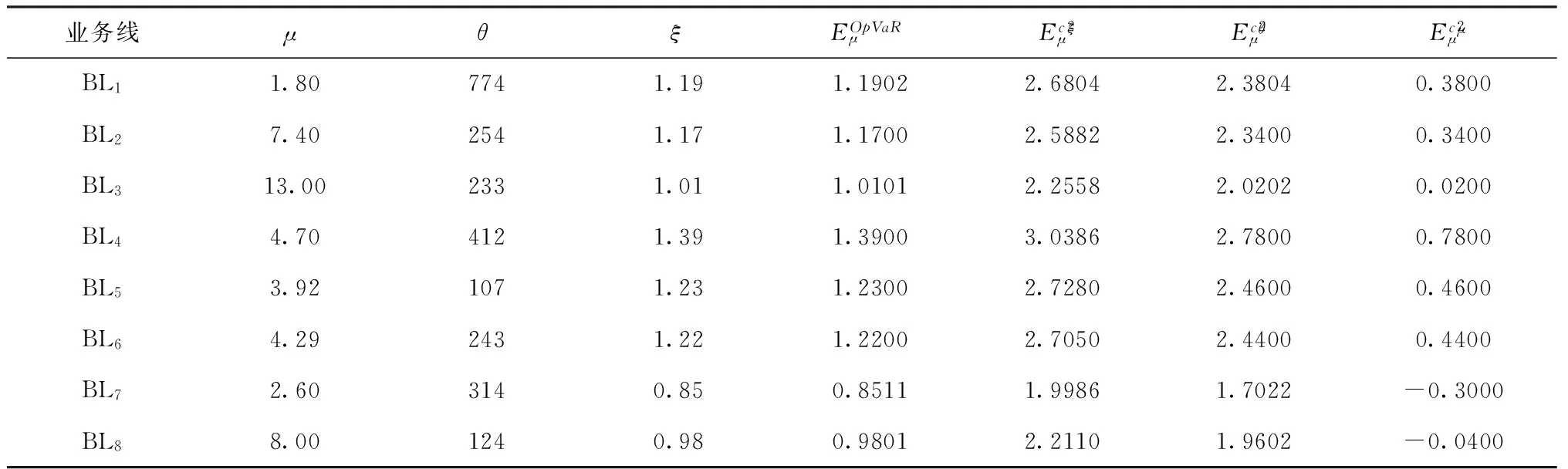

由于操作損失數據的機密性,目前沒有公開的操作損失專業數據庫可供研究,因此,本研究根據已有文獻實證擬合所得操作損失分布的特征參數值,對上述理論進行檢驗。到目前為止,在所有對巴塞爾委員會收集的操作損失數據(Loss Data Collection Exercise)的研究中,唯有Moscadelli(2004)[4]的實證研究全面地對業務線BL1~ BL8的操作損失頻數分布和損失強度分布進行了擬合,并估計出特征參數值,如表1所示。根據BASELⅢ定量標準規定,在以下實例分析中,設α=99.9%。

由命題1知,監管資本及其度量誤差相對于尺度參數的靈敏度為常數,因此,驗證命題2,在形狀參數影響下,度量誤差變動趨勢。假設α=99.9%,得如下表1。

表1 在形狀參數影響下監管資本及其度量誤差變動趨勢

注:1、表中參數μ、ξ、θ的數值來自文獻Moscadelli[4];2、業務線BL1-BL8的分類是以BASELⅡ為分類標準

由表1有如下結論:

2)業務線BL1~ BL8的操作損失強度分布具有顯著重尾性,即操作風險具有顯著重尾性。統計學一般用峰度來描述分布尾部厚度,即隨機變量的峰度大于3,則稱隨機變量對應分布為厚尾分布。但是,當該分布的3階矩趨于無窮大時,隨機變量不存在峰度,此時無法用峰度來描述該分布尾部狀態,只能采用重尾性來刻畫。由表1可知,存在ξ>1/3,所有業務線的損失分布都不存在峰度,因此,只能用重尾性來定義,不能用峰度來定義。這意味著,所有業務線損失分布的尾部厚度比一般的能夠用峰度來定義的分布都要厚得多。

上述分析表明,本文所得命題具有實踐意義,該實例所有業務線損失強度分布具有重尾性,在形狀參數影響下,隨監管資本遞增,度量誤差遞增。

然后,驗證命題3,在頻數參數影響下,度量誤差變動趨勢。假設α=99.9%,可得表2如下。

由表2可知,損失強度分布形狀參數變動范圍在0.85~1.39之間,其三階矩都不存在,其厚尾程度僅僅比冪分布(當ξ=1時)略薄(BL7~BL8)或略厚(業務線BL1~ BL6),但是,其度量誤差變動趨勢卻有完全不同的兩種情況:

上述實例分析表明,在頻數參數影響下,隨監管資本遞增,針對業務線BL1~ BL6,其度量誤差增大,針對業務線BL7~ BL8,度量誤差變動趨勢曲線存在著多個極值狀態點。

表2 在頻數參數影響下監管資本及其度量誤差變動趨勢

4 結語

已有實證研究表明操作風險具有顯著重尾性。在高置信度下,當以損失分布法來度量重尾性操作風險時,其度量結果存在不可忽視的不確定性。為此,本文假設操作損失強度為Pareto分布,應用損失分布法度量操作風險,通過系統研究獲知監管資本度量誤差變動的規律:隨著操作風險增大,監管資本遞增,在損失強度分布特征參數影響下,度量誤差遞增;在頻數參數影響下,當ξ≥1時,度量誤差遞增,當ξ<1時,度量誤差變動趨勢曲線存在多個極值狀態點。

由此可見,隨著監管資本變動,度量誤差變動具有非常高的敏感性,這意味著監管資本度量誤差具有不可預測性;在度量誤差值域內,存在著極值狀態點,且在這些極值風險狀態下,相對于監管資本來說,度量誤差會變得非常大(以致趨于無窮大),此時無法準確評價度量結果的可靠性。可見,當損失強度分布為重尾性分布,在高置信度下使用損失分布法,其度量結果可能出現嚴重缺陷。本研究進一步探明了當損失強度具有顯著重尾性時,損失分布法度量誤差的變動規律,為該方法在重尾性風險度量中的應用奠定了理論基礎。

附錄

附錄A,命題1證明過程:

附錄B,命題2證明過程:

證明:將(3)式代入定義2,可得

(B1)

將(5)式代入定義2,可得:

(B2)

(B3)

(B4)

附錄C,命題3證明過程:

證明:將(3)式代入定義2可得:

(C1)

(C2)

(C3)

(C4)

[2] King J L. Operational risk: Measurement and modelling[M]. New York: John Wiley&Sons, Ltd, 2001.

[3] Abbate D,Gourier E,Farkas W.Operational risk quantification using extreme value theory and copulas: From theory to practice[J]. The Journal of Operational Risk, 2009,4(3):3-26.

[4] Moscadelli M. The modelling of operational risk: Experience with the analysis of the data collected by the Basel Committee [R]. Banca D’Italia,2004.

[5] 司馬則茜, 蔡晨, 李建平. 度量銀行操作風險的POT冪律模型及其應用[J]. 中國管理科學, 2009, 17(1): 36-41.

[6] 高麗君, 高翔. 基于混合數據的銀行操作風險參數混合模型分析[J]. 中國管理科學, 2017, 25(5): 11-16.

[7] Carrillo-Menéndez S, Suárez A. Robust quantification of the exposure to operational risk: Bringing economic sense to economic capital[J]. Computers &Operations Research, 2012, 39(4):792-804.

[8] Opdyke J D. Estimating operational risk capital with greater accuracy, precision, and robustness[J]. the Journal of Operational Risk, 2014,9(4):3-79.

[9] Mignola, G. and Ugoccioni, R. Sources of uncertainty in modelling operational risk losses[J],.The Journal of Operational Risk, 2006,1(2):33-50.

[10] Baud N, Frachot, A, Roncalli T. How to avoid over-estimating capital charge for operational risk? [R]. Working paper,Credit Lyonnais Bank,2003.

[11] Na H S, Van. D B J, Miranda L C,et al. An econometric model to scale operational losses[J]. Operational Risk, 2006, 1(2): 11-31.

[12] 莫建明, 周宗放. LDA下操作風險價值的置信區間估計及敏感性[J]. 系統工程, 2007,25(10): 33-39.

[13] 莫建明, 周宗放. 操作風險價值及其置信區間靈敏度的仿真分析[C]//第六屆中國管理科學與工程論壇. 2008中國發展進程中的管理科學與工程. 上海市:上海財經大學出版社, 2008:5月23日-26日. 313-317.

[14] Degen M, The calculation of minimum regulatory capital using single-loss approximations[J]. The Journal of Operational Risk,2010,5(4):3-17.

[15] Bocker, K. Operational risk analytical results when high-severity losses follow a generalized Pareto distribution (GPD)[J]. Risk of London, 2006, 8(4): 117-120.

[16] Embrechts P, Klüppelberg C, Mikosch T. Modelling extremal events for insurance and finance[M], Berlin:Springer,1997..

Change Rule of Loss Distribution Approach’s Measurement Error underthe Pareto Distribution

MOJian-ming1,LVGang2,GAOXiang3,QINGShu-tao4

(1. Chinese Finance Research Institute of SWUFE, Chengdu 610074,China;2. The School of Public Administration of SWUFE, Chengdu 611130,China;3. School of International Business Administration, SHUFE, Shanghai 200433,China;4. Hunan provincial Party School Department of Economics, Changsha 410006,China)

According to the extreme value statistical theory, unexpected loss estimation in a heavy-tailed distribution objectively has uncertainty that cannot be neglected in a high confidence level. Existing empirical research shows that the operating loss intensity distribution has a significant heavy-tailed quality. Therefore, under the loss distribution approach, namely in the composite distribution compounded of heavy-tailed operating loss intensity distribution and loss frequency distribution, the regulatory capital of operational risk is in great uncertainty that cannot be neglected. The uncertainty of regulatory capital is mainly from model error and measurement error. In the existing theory, the model biases are unpredictable, and only the model parameter estimation error caused by the measurement error can be predicted. Therefore, in the condition of fixing measurement model and the model deviation is invariable, only the measurement error changes.

Theoretical research shows that only Pareto distribution is heavy-tailed distribution in the generalized Pareto distribution. Therefore, the operational risk measurement is taken for example in this paper. After measuring error variation by loss distribution approach in Pareto distribution, it is found: As the operational risk increases and the regulatory capital increases progressively, and under the influence of characteristics parameters of loss intensity distribution, the measurement error increases. Under the influence of frequency parameters, when the shape parameter is greater than 1, the measurement error increases. However, when the shape parameter is less than 1, the measurement error trend line has multiple extreme points. Furthermore, according to the fitting results of operating loss frequency distribution and loss intensity distribution using the Basel committee operating loss data samples, they can verify the validity of the proposed theoretical model in this paper.

Thus’ it can be seen that with the changes in regulatory capital, the measurement error changes in high sensitivity, and this means that the measurement error of regulatory capital is unpredictable. Within the range of measurement error, there exists the extreme points, and in the condition of these extreme risk, the measurement error becomes very large (tends to infinity) in relative to the regulatory capital. At this moment, the reliability of the measurement results cannot be accurately evaluated. Obviously, when loss intensity distribution is a heavy-tail distribution, the measurement results may appear serious faults with the loss distribution approach in a high confidence level. Furthermore, the regularity of error variation measured by loss distribution approach when the loss intensity has a significant heavy tail and lays a theoretical foundation for applying LDA in heavy-tailed risk measurement is explored.

operational risk; loss distribution approach; error propagation theory; measurement error

1003-207(2017)11-0134-09

10.16381/j.cnki.issn1003-207x.2017.11.014

F830;TP202

A

2016-02-01;

2017-04-17

國家自然科學基金資助項目(71171167,71501117,71671144,71373213,71301130); 教育部項目(16YJA790038, 13YJC790024); 國家社科基金重大項目資助項目(13&ZD030)

莫建明(1970-),男(漢族),四川眉山人,西南財經大學中國金融研究中心副教授,研究方向:金融工程、金融風險,E-mail: mojm@swufe.edu.cn.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19