放寬市場準入下農戶借貸渠道選擇及信貸可得性分析

2017-11-28 04:47:50易小蘭

財貿研究 2017年10期

關鍵詞:農村

易小蘭 蔡 榮

(南京財經大學 1.糧食安全與戰略研究中心 2.江蘇省現代糧食流通與安全協同創新中心,江蘇 南京 210003)

放寬市場準入下農戶借貸渠道選擇及信貸可得性分析

易小蘭 蔡 榮

(南京財經大學 1.糧食安全與戰略研究中心 2.江蘇省現代糧食流通與安全協同創新中心,江蘇 南京 210003)

基于微觀調查數據,實證分析放寬市場準入下農戶借貸渠道選擇行為以及農村金融服務覆蓋面的擴大對農戶正規信貸需求及其信貸可得性的影響。研究表明:年收入較高、勞動力人數較多且借貸用于非農生產的農戶家庭更傾向于選擇農村正規借貸渠道,其中年收入次之的農戶家庭更偏好于新型農村金融機構,而年收入較低、勞動力人數較少且家有兒童、借貸用于消費、用于應急的農戶家庭則更多地選擇民間借貸;鄉鎮一級是否有新型農村金融機構的營業網點正向影響農戶正規信貸需求及其信貸可得性,但后者在統計水平上不顯著。雖然放寬市場準入能夠極大地豐富農村金融服務主體,但是對于農戶而言,新型農村金融機構與傳統農村金融機構差別不大。建議有關部門推動農村金融服務主體差異化定位和特色化發展,立足“三農”需要,堅持市場導向,充分利用各類資源形成政策支持合力,積極促進農村金融增量改革,從而提高農戶信貸可得性。

放寬市場準入;新型農村金融機構;借貸渠道;信貸需求;信貸可得性

一、引言

農戶融資難一直是中國農村金融改革面臨的核心問題(洪正,2011)。過去中國一直試圖通過嚴厲的管制來汲取農村金融資源,其結果必然是資源配置扭曲及效率損失,最終帶來農村金融供給不足以及市場競爭不充分等一系列問題。特別是隨著農村經濟的快速發展以及農業生產經營的多元化轉變,農戶家庭對信貸資金的依賴性不斷增強(顧和軍 等,2015),融資難的問題也愈加突出。盡管近幾十年來我國農村金融改革取得了較大發展,但是由金融管制所帶來的一系列問題仍是制約“三農”發展的主要瓶頸,而解決問題的關鍵則在于放開農村金融市場。

2006年12月,中國銀監會發布了關于放寬農村金融機構市場準入的若干意見,降低市場準入門檻,吸引各類資金到農村地區投資、收購、新設各種新型農村金融機構,不斷增加農村金融供給并促進市場競爭。2014年3月,為進一步加快完善農村金融服務網絡,銀監會又發布了《農村中小金融機構行政許可事項實施辦法》,充分優化審批流程,簡化準入條件,放寬村鎮銀行在鄉鎮設立支行的條件。在此之后,我國農村金融得到了蓬勃發展。據銀監會統計,截至2015年12月末,批準開業的全國各類農村金融機構共3676家,其中農村合作金融機構2303家,新型農村金融機構1373家。放寬市場準入能夠有效減少農村金融領域的行政性進入壁壘,從而促使各類資本快速進入農村地區并參與競爭。這不僅直接增加農村金融供給,同時還將影響農村金融市場結構,包括市場中不同金融機構在規模、數量以及市場份額上的相對關系以及由此決定的壟斷-競爭形勢等(董曉林 等,2015)。

已有關于放寬市場準入政策的相關研究主要集中于考察政策對農村金融機構本身的影響,特別是農村金融機構的市場定位、服務功能、經營績效等不同方面的影響。但是,一項政策在市場中并不是孤立存在的,從微觀層面看,衡量政策是否有效的一個重要依據就是政策目標群體的反應,因此,對目標群體進行分析有利于更深入地理解政策的發展狀況。目前,中國農村金融正規渠道與民間借貸渠道并存,正規渠道占主導地位,主要包括農村信用社和商業銀行,農村信用社是支農的主力軍。近年來,在放寬市場準入(以及放寬在鄉鎮設立支行的條件)的背景下,中小規模農村金融機構及其營業網點數量不斷增加,特別是村鎮銀行、貸款公司等新型農村金融機構迅速發展,這極大地豐富了農村正規金融服務主體,增加了金融供給并擴大了金融服務覆蓋面。此時,不同的農村金融服務主體對農戶的影響很可能表現出一定的差異并被農戶感知,進而影響其選擇行為。由此,面對放寬市場準入背景下更加豐富的借貸渠道,農戶如何進行選擇?更進一步,金融供給的增加和服務覆蓋面的擴大又能否轉化為農戶正規信貸需求及其信貸可得性?已有研究很少對這些問題給予分析和討論。

為此,本文利用江蘇和甘肅地區762戶農戶的調查數據,從微觀層面考察放寬市場準入背景下農戶借貸渠道選擇、正規信貸需求以及信貸可得性的變化情況,其意義在于,一方面可以加深了解現階段農村金融改革政策的發展狀況和實施效果,另一方面還可以從農戶角度為政策的進一步完善提供科學的理論依據。

二、相關研究進展及評述

近年來,對于放寬市場準入的研究,已有文獻主要從新型農村金融機構的視角出發進行分析。其中多數研究肯定了新型農村金融機構在改善農村金融服務水平和滿足農戶金融需求上所發揮的重要作用(Kaboski et al.,2012;劉姣華,2014)。但也有不少研究指出部分新型農村金融機構未依據農村金融需求設立,因此并不具備服務“三農”的功能。曲小剛等(2013)指出村鎮銀行機構分布偏向東部較發達地區,在貸款的實際操作過程中傾向于相對富裕的群體。此外,新型農村金融機構的經營績效或盈利能力受到市場集中度與運行效率水平的顯著正向作用(傅昌鑾,2015),其運行效率受到經營規模、管理機制以及內部監督機制等因素的影響(林樂芬 等,2013),可持續發展則與產品服務創新水平、員工素質、財稅政策與金融環境等因素有關(葛永波 等,2011)。國內外現有關于放寬市場準入的研究都取得了重要進展,為后續研究提供了理論和思路上的借鑒。但現有研究大多集中于放寬市場準入對農村金融機構本身的影響,在一定程度上忽視了其對農戶及其家庭的作用。

關于農戶借貸渠道選擇,由于發展中國家農村金融供給二元結構持續存在(Mohieldin et al.,2000),國內外已有研究主要將農村金融供給主體劃分為正規金融組織與非正規金融組織。中國農戶借貸渠道主要包括以農村信用社為主的正規渠道和以親戚朋友為主的非正規渠道兩個部分。對于農戶借貸渠道選擇,其中部分研究基于農戶潛在融資需求及其意愿性融資渠道選擇行為來進行分析,如張三峰等(2013)采用意愿調查法分析農戶借貸渠道選擇意愿,結果顯示急需資金時65%的農戶最愿意選擇民間借貸渠道,創業時53.1%的農戶愿意選擇正規渠道;丁志國等(2014)基于農戶潛在融資需求的視角對農戶意愿性融資渠道選擇行為進行分析,結果表明農戶家庭的潛在融資需求更加希望通過正規渠道實現,而非民間借貸。部分研究采用農戶實際獲得貸款的情況來分析農戶借貸渠道選擇行為,如秦建群等(2011)在剔除未發生信貸行為的農戶樣本的基礎上分析農戶借貸渠道選擇行為,結果顯示31.1%的農戶通過非正規渠道借貸,只有13.8%的農戶通過正規渠道借貸,而同時從兩個渠道借貸的農戶占11.9%。此外,已有研究還顯示借貸類型和規模(Komicha,2007)、借貸用途(秦建群 等,2011;Duong et al.,2002)、個體家庭及人口特征(金燁 等,2009)等因素也會影響農戶借貸渠道選擇。在農戶借貸渠道選擇方面,不少研究直接將借貸渠道劃分為正規渠道與非正規渠道,沒有考慮到放寬市場準入將直接影響農村金融市場結構,新型農村金融機構與傳統農村金融機構在市場定位、服務功能等方面并不完全一致,農戶在面對借貸渠道時將有著更多的選擇;也有研究基于農戶意愿性融資渠道選擇行為或是實際獲得貸款的渠道來進行分析,而事實上這兩者都不能完全代表農戶借貸渠道選擇行為,前者只是農戶的陳述性偏好,與其顯示性偏好并不一致,而后者則只是農戶與各渠道相互選擇的作用結果。在影響因素上,已有文獻缺乏對農戶借貸應急性的考察,事實上,當農戶面臨突發事件急需借貸資金應急時,能否及時獲得資金可能也會影響農戶借貸渠道選擇行為。

關于放寬市場與農戶信貸可得性,部分文獻主要集中于分析農村金融機構營業網點數量對農戶信貸可得性的影響。在農村信貸市場引入競爭機制,增加農村金融機構的數量可以提高農戶信貸可得性(Varghese,2005),且網點數目越多,農戶信貸可得性也越高(Menkhoff et al.,2011)。還有不少研究側重于分析新型農村金融機構設立的作用,從市場定位的角度出發,認為新型農村金融機構的設立有助于提升農戶獲取正規金融服務的能力(Boonperm et al.,2013),并能夠在一定程度上緩解農村地區信貸約束(梁靜雅 等,2012)。已有研究只是驗證了農村金融機構營業網點數量的增加、新型農村金融機構的設立可以提高農戶信貸可得性。然而,作為獨立的企業法人,為了保障自身的經濟效益,農村金融機構及其營業網點(包括新型農村金融機構)通常會選擇在經濟較發達的縣域地區發起設立。由于沒有考慮農村金融需求,所以不少機構及網點都不具備向農村地區提供金融服務的功能(王煜宇,2012),因此僅考察縣域地區營業網點數量以及是否設立新型農村金融機構對農戶信貸可得性的影響并不一定準確。農村地區存在不少農戶就近選擇借貸渠道,因此,放寬市場準入下,有新型農村金融機構的鄉鎮相比沒有的鄉鎮,農戶不受排斥的可能性增加(王修華 等,2012),即新型農村金融機構的金融服務是否覆蓋至鄉鎮一級(或鄉鎮一級是否有新型農村金融機構的營業網點)可能也會影響農戶信貸可得性。

綜上,國內外關于放寬市場準入的研究主要側重于分析其對農村金融機構自身的作用,對于農戶借貸渠道選擇的研究則沒有考察放寬市場準入對農村金融市場結構的影響。在放開市場與農戶信貸可得性上,已有文獻重點分析了縣域地區營業網點數量的增加以及新型農村金融機構的設立的影響,但這在一定程度上忽視了新型農村金融服務覆蓋面擴大至鄉鎮一級的作用。為此,本文基于農戶微觀調查數據,采用MNL模型(Multinomial Logit Model)分析農戶借貸渠道選擇行為及其影響因素,利用Heckman兩步法分析新型農村金融機構的金融服務是否覆蓋至鄉鎮(鄉鎮一級是否有新型農村金融機構的營業網點)對農戶正規信貸需求及其信貸可得性的影響。

相對已有研究,在借貸渠道上,本文一方面充分考慮放寬市場準入對農村金融服務主體的影響,將農戶借貸渠道劃分為新型農村金融機構、農村信用社、商業銀行以及民間借貸渠道共四大類;另一方面,以是否向各渠道提出過借款(無論是否獲得資金)來判斷農戶借貸渠道選擇,通過分析農戶的實際選擇行為來推論其顯示性偏好。在農戶信貸可得性上,本文重點分析放寬市場準入下新型農村金融機構服務覆蓋面的擴大(鄉鎮一級是否有新型農村金融機構的營業網點)對農戶正規信貸需求及其信貸可得性的影響。

三、數據來源、樣本概況與變量定義

(一)數據來源

本文所用的數據來源于筆者在2014年1月對江蘇沐陽和甘肅慶陽縣域地區所進行的實地調查。之所以選擇這兩個地區的原因在于:首先,兩地分別代表了我國東部地區和西北地區不同的經濟發展水平和人口密度,對其進行調查能夠更好地分析政策變化對不同地區農戶借貸行為及其信貸可得性的影響;其次,放寬市場準入后,兩地的新型農村金融機構都是全國首批掛牌成立的,其成立時間早、發展速度快,在當地整個縣域金融市場中已經占據了一定的市場份額,甚至在鄉鎮一級都有不少營業網點,對其進行調查可以更好地比較分析新型農村金融機構與傳統農村金融機構和民間借貸渠道的差別。此外,甘肅慶陽為“隴東糧倉”、“中藥材之鄉”,江蘇沐陽為“百強縣”、“水鄉明珠”,兩地都有不少規模化生產的農戶,當地農村金融機構為農業生產及經濟發展提供信貸支持的定位十分明確,農戶申請正規貸款相對容易,當地具有正規信貸需求的農戶樣本數量更多,有利于從農戶的視角為政策的進一步完善提供科學的證據。

為使樣本更具有代表性,本文先按照鄉鎮一級是否有新型農村金融機構的營業網點從兩個樣本縣(市)各抽取4個樣本鄉鎮,再從每個樣本鄉鎮中抽取2個村莊作為樣本村,最后采用簡單隨機抽樣的形式對農戶進行現場訪問。共發出問卷800份,有效問卷762份,問卷有效率為95.25%。

(二)樣本概況

本文以農戶是否向各渠道提出過借款(無論是否獲得資金)來判斷其是否具有借貸需求。從被調查的762個樣本農戶的基本情況來看,具有借貸需求的樣本農戶數量為279個,占樣本總數的36.61%,這一比例與胡楓等(2012)采用CFPS提供的2009年農戶家庭借貸信息所得到的33.12%差別不大。其中,江蘇地區有借貸需求的農戶樣本數量為166個,占該地區農戶總樣本數量的41.19%,而甘肅地區有借貸需求的農戶樣本數量及其比例則分別為113個和31.48%。農戶借貸需求基本情況詳見表1。

表1 農戶借貸需求基本情況

我國農村金融正規借貸渠道與非正規借貸渠道并存。實地調查數據顯示,在這279個有借貸需求的農戶樣本中,僅從正規渠道借款的農戶樣本數為177個,占63.44%;僅從非正規渠道借款的農戶樣本數為40個,占14.43%;同時從正規渠道與非正規渠道借款的農戶樣本數為62個,占22.22%。在江蘇地區,僅從正規渠道與僅從非正規渠道借款的農戶樣本比例分別為68.07%和12.05%。而在甘肅地區,僅從正規渠道借款的農戶樣本比例為56.64%,低于江蘇地區;僅從非正規渠道借款的農戶樣本占17.70%,高于江蘇地區。農戶借貸渠道選擇基本情況詳見表2。已有研究表明,非正規渠道是農戶借貸資金的主要來源(葉敬忠 等,2004;顏志杰 等,2005),無論是現實的借貸渠道還是農戶偏好的借貸渠道都是非正規渠道(馬曉青 等,2010)。但本文的調查分析表明,農戶借貸資金的主要來源正在轉向正規渠道,部分地區農戶對正規渠道的偏好甚至超過了非正規渠道,這與已有研究并不一致。可能的原因在于,一是近年來隨著農村金融改革與貸款技術創新,農戶貸款手續逐漸簡化,貸款條件相對寬松,農戶從正規渠道獲得的貸款機會不斷增加(童馨樂 等,2015),提高了農戶申請正規貸款的積極性;二是本研究選擇在全國首批掛牌成立新型農村金融機構的縣域地區進行調查,當地農村金融機構支農政策十分明確,且兩地都有許多農戶進行規模化生產,申請貸款更加容易;三是從農村與農戶的實際情況來看,農村勞動力長期外出務工在一定程度上改變了過去基于血緣、地緣、業緣為基礎的農村社會關系和信任關系,這可能會對民間借貸(特別是親戚朋友之間的借貸)及其隱性成本產生影響,而且這種影響可能還會不斷擴大。

表2 農戶借貸渠道選擇基本情況

在表3中,江蘇地區共有借貸筆數199筆,其中借貸筆數最高的是農村信用社,占該地區總筆數的45.73%;其次是民間借貸和新型農村金融機構,分別占26.63%和15.58%;最低的是商業銀行,僅占12.06%。甘肅地區共有借貸筆數142筆,其中借貸筆數最高的是民間借貸,占34.51%;其次是農村信用社和新型農村金融機構,分別占33.80%和18.31%;與江蘇一樣,商業銀行占比最低。無論是江蘇沐陽還是甘肅慶陽,新型農村金融機構的借貸筆數比例均已超過15%。由此可見,在渠道選擇中,新型農村金融機構是除農村信用社和民間借貸之外最重要的借貸渠道之一。各渠道農戶借貸筆數分布情況詳見表3。

表3 分渠道農戶借貸筆數分布情況

注:各地區分渠道農戶借貸筆數合計值與農戶借貸樣本總數不相等是由于存在部分農戶同時從正規渠道和非正規渠道借款(詳見表2),因此上表中總筆數大于總樣本數。

在這239個向農村正規渠道借款的農戶樣本中,沒有獲得任何正規貸款的農戶樣本共有6個,占向農村正規渠道借款的農戶總樣本的2.51%;獲得了部分正規貸款與獲得全部正規貸款的農戶樣本數量分別為82個和151個,兩者分別占向農村正規渠道借款的農戶總樣本的34.31%和63.18%。其中,在江蘇與甘肅,獲得了全部正規貸款的農戶樣本分別占兩地向農村正規渠道借款的農戶樣本的67.12%和56.99%,只獲得了部分正規貸款的農戶樣本比例分別為30.82%和39.78%。江蘇地區樣本農戶的信貸需求抑制程度接近馬曉青等(2012)所計算出的江蘇農戶名義信貸需求抑制程度35.14 %。這表明,農村地區仍然普遍存在著金融抑制現象,約有36.82%的具有正規借貸需求的農戶的資金需求無法得到滿足或完全滿足。

表4 農戶信貸可得性的基本情況

(三)變量定義

1.因變量

(1)農戶借貸渠道選擇。放寬市場準入下新型農村金融機構快速發展,農村金融服務主體得到了極大的豐富。本文根據樣本調查情況將農戶借貸渠道主要分為四大類:一是新型農村金融機構,主要包括村鎮銀行、農村貸款公司和農村資金互助社等;二是農村信用社;三是商業銀行,主要包括國有商業銀行和一些地方性商業銀行;四是民間借貸,主要指親戚朋友、地下錢莊、高利貸等。無論是否獲得資金,只要向各大渠道申請過貸款或提出過借款,這些農戶家庭就被判定為具有借貸需求,其所對應的渠道就是農戶所選擇的借貸渠道。將其中每筆借款都作為獨立決策(單獨的合同交易)來處理(Menkhoff et al.,2011;Siamwalla et al.,1990),采用MNL模型來分析放寬市場準入下農戶借貸渠道選擇行為及其影響因素(新型農村金融機構為基準組)。

(2)農戶正規信貸需求與信貸可得性。無論是否獲得資金,只要向農村正規金融機構申請過貸款的農戶都具有正規信貸需求,其中,農戶實際獲得的正規貸款規模占其申請規模的比例為農戶信貸可得性。由于所采用的數據中存在很多沒有正規信貸需求的樣本,因而如果在統計中直接剔除這部分樣本用OLS進行估計,將會導致樣本選擇性偏誤問題(Heckman,1979)。但如果不考慮農戶是否具有正規信貸需求,采用全部樣本來分析農戶信貸可得性同樣會導致估計偏誤。因此,本文采用Heckman兩步法來分析放寬市場準下新型農村金融機構服務覆蓋面的擴大(鄉鎮一級是否有新型農村金融機構的營業網點)對農戶正規信貸需求及其信貸可得性的影響。

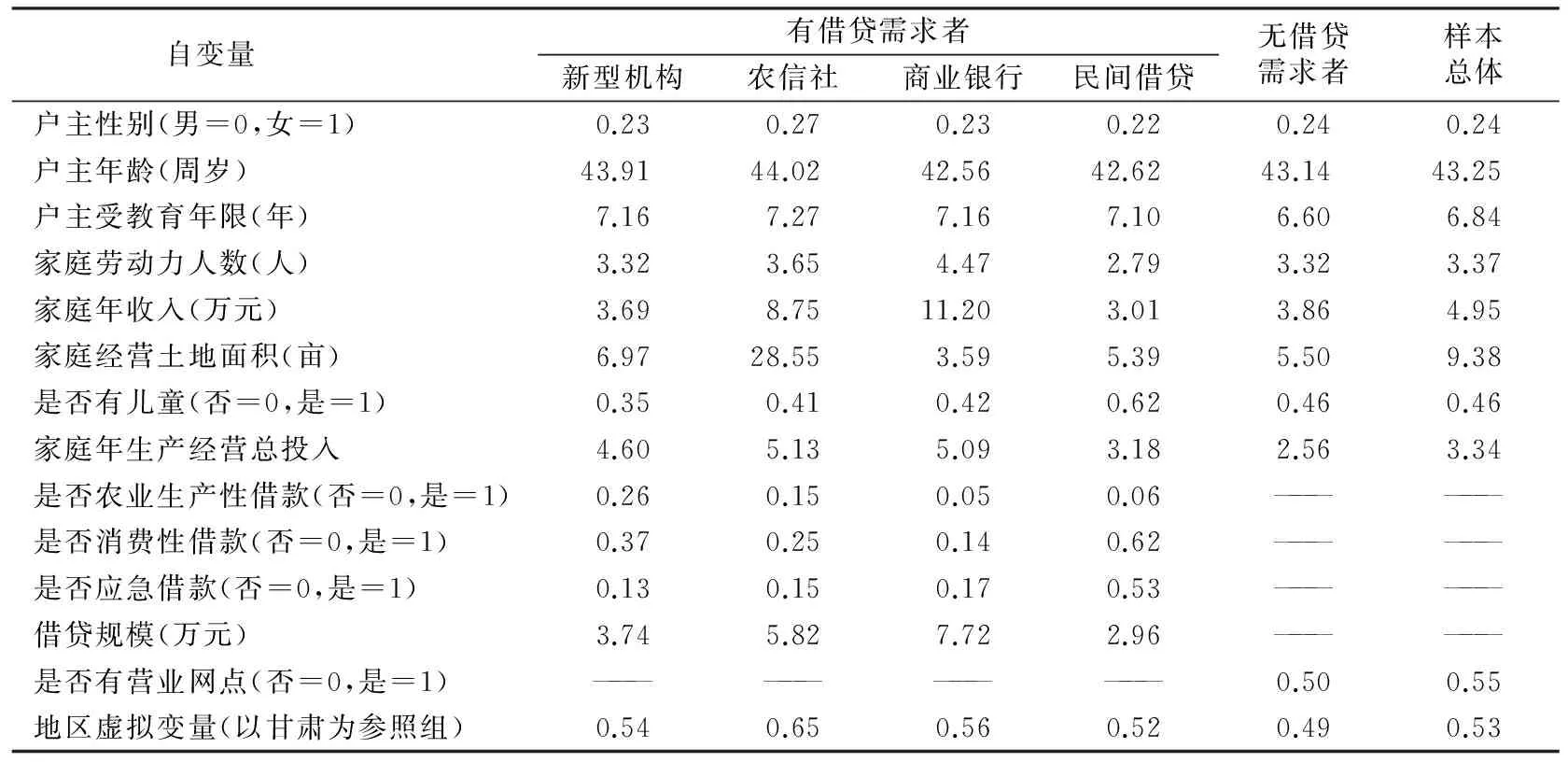

2.自變量定義及其描述性統計

(1)農戶個體及其家庭特征。選擇向新型農村金融機構借款的農戶,在勞動力人數、家庭總收入和家庭年生產經營總投入上的樣本均值低于選擇農村信用社和商業銀行的農戶,但高于民間借貸;在土地面積上則僅低于農村信用社;對于是否有兒童與是否建新房,在是否有兒童上的均值略高于農村信用社與商業銀行,在是否建新房上則略低,但兩者均遠低于民間借貸。這表明勞動力人數較多、家庭總收入較高且家庭年生產經營總投入更高者偏向于選擇傳統的農村信用社和商業銀行,土地面積較高者傾向于選擇農村信用社和新型農村金融機構,而有兒童和建新房的農戶家庭則可能偏好民間借貸。即相對傳統農村金融機構,新型農村金融機構所面臨的客戶群體大多是勞動力人數偏少、收入相對偏低且生產經營總投入也相對較低的農戶。

(2)借貸用途及其特征。在借貸用途上,與張慶昉(2010)的研究一致,農戶非農生產性借款主要選擇農村正規金融機構,而消費性借款更多地依賴民間借貸。在是否應急借款上,民間借貸的均值最高,新型農村金融機構與傳統的農村信用社和商業銀行的差別不大。另外,在借貸規模上,選擇新型農村金融機構的樣本均值居于傳統農村金融機構與民間借貸之間。

(3)是否有營業網點。從樣本總體來看,農戶家庭常住地所在鄉鎮一級是否有新型農村金融機構的營業網點的均值為0.55,可見不少農戶所在鄉鎮已有新型農村金融機構的營業網點。相比之前,這些鄉鎮的農村金融市場競爭更加激烈。

自變量定義及其具體描述性統計請見表5。

表5 自變量定義及其描述性統計

注:家庭年生產經營總投入:小于等于1000元=1,1001~2000元=2,2001~5000元=3,5001~10000=4,10000~20000=5,20000-50000=6,50000~100000元=7,100000~200000元=8,大于200000元=9。是否有營業網點:主要指該農戶家庭常住地所在鄉鎮一級是否有新型農村金融機構的營業網點。

四、計量分析

(一)農戶借貸渠道選擇行為及其影響因素分析

本研究將樣本中每筆借款都作為農戶家庭獨立決策(單獨的合同交易)來處理,采用MNL模型來分析農戶借貸渠道選擇的影響因素,該模型允許農戶間的誤差項存在可能的相關性。在離散選擇模型中,通常采用隨機效用函數來解釋個體的選擇行為。當個體對某一類別進行選擇時,假設該選擇的隨機效用函數為:

Uij=Vij+εij

(1)

其中,Uij為個體i選擇方案的效用函數;Vij為個體選擇方案j的間接效用函數,其受個體家庭特征、借貸用途以及地區虛擬變量等因素的影響;εij為被調查者i選擇方案的隨機誤差項。當效用最大化時,個體i從集合C中選擇方案j的概率為:

P(Uj)=P(Uijgt;Uik),j≠k,j∈C,k∈C

(2)

假設效用函數的隨機誤差項服從獨立同分布(i.i.d.)和極值分布(Extreme Value Distribution),則個體i選擇方案j的概率可用MNL模型表示為:

(3)

假設農戶面臨m種借貸渠道,則農戶i第k筆借款選擇借貸渠道j的概率為:

(4)

其中,Yik表示農戶選擇的借貸渠道,Xi為農戶的個體家庭特征,Zk為借貸用途,Dn表示地區虛擬變量。在模型中,將新型農村金融機構作為基準組。本研究進行不相關選擇獨立性假設(IIA)檢驗,結果表明多項Logit模型能夠滿足IIA假設,模型擬合結果見表6。

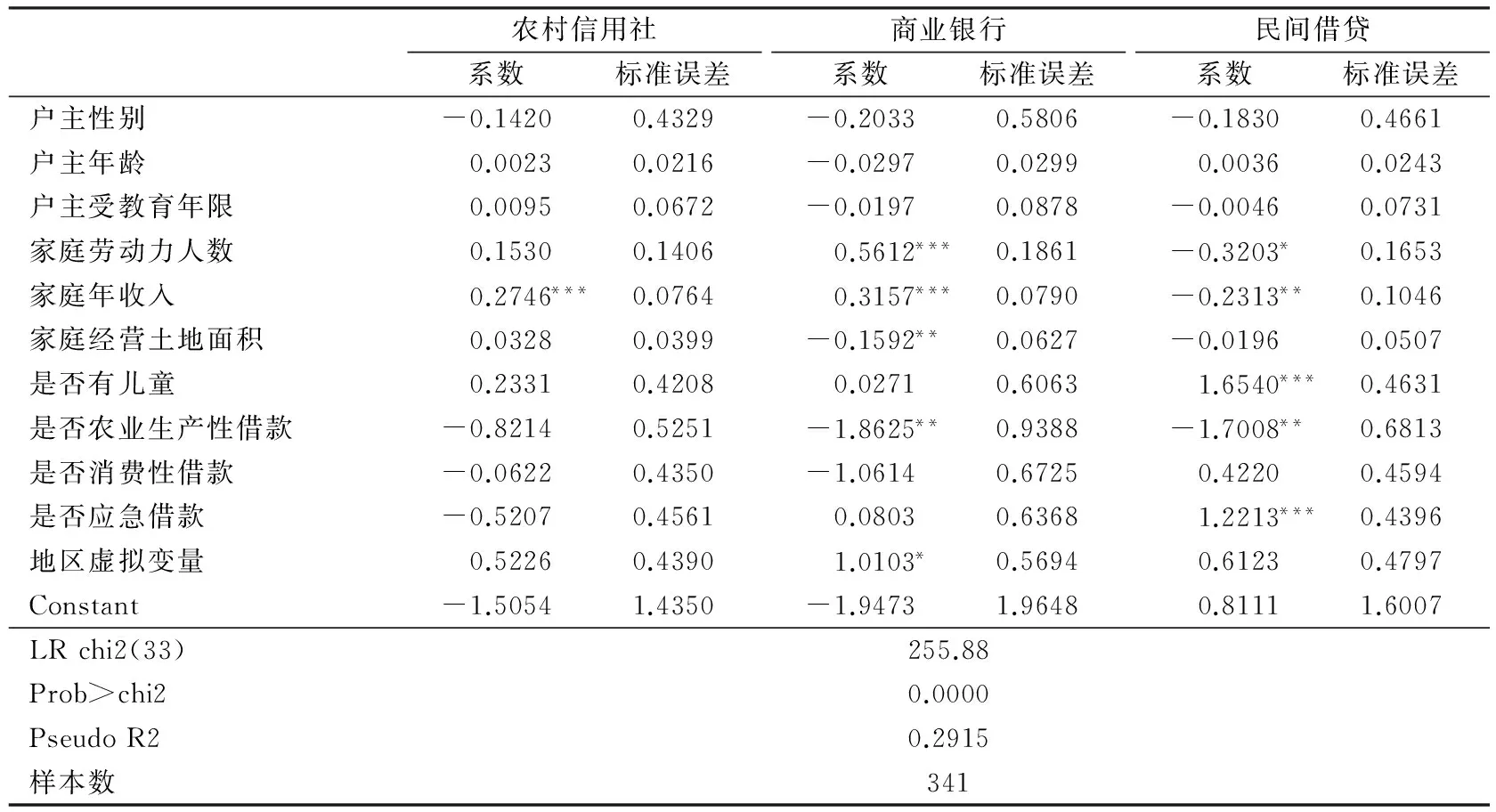

表6 農戶借貸渠道選擇及其影響因素

注:*、**、***分別表示變量在10%、5%和1%的水平上顯著。

回歸結果顯示,選擇農村信用社和商業銀行的農戶在家庭年收入上顯著為正,這表明相比新型農村金融機構,選擇傳統農村金融機構的農戶家庭年收入更高,反過來就是選擇新型農村金融機構的農戶家庭年收入相對較低。而家庭年收入相對較低的農戶之所以選擇新型農村金融機構,可能是因為其對新型農村金融機構與傳統農村金融機構的客戶偏好做出經驗判斷,認為成立時間較短、規模相對較小的新型農村金融機構對農戶收入約束的要求可能低于傳統農村金融機構。除農戶家庭年收入以外,選擇新型農村金融機構和農村信用社的農戶在其他個體家庭特征上無顯著差異。從商業銀行借款的主要是家庭勞動力人數和家庭年收入較高且經營土地面積較少的農戶,這類農戶的實際償債能力較好且收入來源持續、穩定。而選擇民間借貸渠道的則大多是家庭勞動力人數和家庭年收入均偏低且家有兒童的農戶,這表明收入越低、負擔越重的農戶越依賴親戚朋友等民間借貸,這一結論與王定祥等(2011)對農戶信貸需求與信貸行為的研究一致,即民間借貸渠道是相對貧困農戶的融資主渠道。

在借貸用途上,選擇農村信用社和商業銀行的農戶在是否農業生產性借款和是否消費性借款上的系數均為負,且后者在是否農業生產性借款上顯著,這表明相比新型農村金融機構,農戶更偏好于選擇傳統農村金融機構申請非農生產性貸款。民間借貸在是否農業生產性借款上的系數顯著為負,在是否消費性借款上的系數為正,即與新型農村金融機構相比,農戶消費性借款更傾向于選擇民間借貸渠道。總之,農戶的非農生產性借款偏好于農村正規金融機構,消費性借款則更傾向選擇民間借貸渠道,這一結論與葉敬忠等(2004)、張慶昉(2010)的實證結果一致。

另外,表6中的回歸結果還顯示,選擇新型農村金融機構、農村信用社和商業銀行的農戶在是否應急借款上沒有顯著差異。民間借貸中是否應急借款的回歸系數為正,且在1%的水平上顯著,這表明農戶應急借款選擇新型農村金融機構的比例遠低于民間借貸渠道,農戶主要依賴民間借貸渠道解決應急性借款。而且,在樣本數據中,新型農村金融機構、農村信用社和商業銀行實際發放應急性借款金額占總發放金額的比例分別為6.45%、6.92%和7.81%,而民間借貸的比例為45.53%,后者遠高于前三者。由此可知,在應急借款時,農戶通常會認為新型農村金融機構、農村信用社和商業銀行在貸款審批程序和時間上差別不大,而民間借貸渠道更加靈活便捷、放款迅速,因而更傾向于選擇民間借貸渠道。

表7對各渠道實際發生的借貸金額按借貸用途進行統計,結果顯示,農村信用社與商業銀行發放的農業生產性貸款比例分別為17.13%和1.95%,兩者發放的消費性貸款比例分別為14.49%和13.95%;而新型農村金融機構發放的農業生產性貸款和消費性貸款比例則分別為19.95%和36.89%,兩者均高于傳統農村金融機構;民間借貸渠道中約有55.16%的借款將用于消費。可見,農戶之所以根據借貸用途選擇借貸渠道,這可能是基于他們長期以來對各渠道的客戶偏好與政策傾斜等因素做出的總結與判斷。這些農戶認為農村正規金融機構可能更傾向于發放生產性貸款;而民間借貸渠道則大多秉承農村“救急不救窮”的一貫原則,更多地是帶有應急特征的消費性借貸。

表7 各借貸渠道實際發放貸款(借款)基本情況 (%)

綜上所述,家庭年收入較高、家庭勞動力人數較多且借貸用于非農生產的農戶家庭更傾向于選擇傳統農村金融機構(農村信用社和商業銀行),而與之相反的家庭年收入較低、勞動力人數較少且家有兒童、借貸用于消費、用于應急的農戶家庭則更多地選擇民間借貸。對于農戶家庭來說,新型農村金融機構與農村信用社相似,只是更能接近中低收入農戶,且能夠在資金借貸用途上更接近民間借貸并適應農戶需求,但在解決農戶應急資金需求的問題上卻并沒有顯著不同。仔細分析其中的原因發現,一方面,放寬市場準入后,新型農村金融機構才開始成立,起步較晚,且多數都設立在經濟較發達的縣城及其周邊的城鄉結合部,截至目前其在鄉鎮一級的營業網點仍然偏少,從這個角度來說,新型農村金融機構也有可能和傳統農村金融機構偏好同類客戶,它們很難真正地服務于更多不同類型的農戶。另一方面,從目前的情況來看,現有新型農村金融機構或多或少地受到其發起銀行企業文化和經營模式的影響,因而它們可能并沒有完全根據農戶的需求特征進行信貸技術與信貸模式的創新。

(二)新型農村金融機構服務覆蓋面的擴大對農戶正規信貸需求及其信貸可得性的影響

為避免樣本選擇性偏誤問題,本文采用Heckman(1979) 提出的“兩步估計法”來解決數據中存在大量零值的問題。在該模型中,第一步分析新型農村金融機構服務覆蓋面的擴大對農戶正規信貸需求(是否申請正規貸款)的影響,計算逆米爾斯比率(Inverse Mill’s Ratio),并帶入第二步進行回歸;第二步,分析其對農戶信貸可得性的影響。

第一步,采用二值選擇模型來估計所有農戶樣本是否具有正規信貸需求,方程如下:

(5)

(6)

第二步,利用選擇樣本,即zi=1的觀測數據來分析農戶信貸可得性,估計模型為:

yi=αXi+βMi+δDn+εi

(7)

其中,yi表示農戶信貸可得性,Xi為農戶的個體家庭特征,Mi為貸款申請規模、鄉鎮一級是否有新型農村金融機構的營業網點及其與農戶家庭年收入的交互項,Dn表示地區虛擬變量,εi為誤差項。yi能否被觀測到完全取決于二值選擇變量zi,即只有當zi=1時,yi才能夠被觀測到。模型具體估計結果見表8。

表8 農戶正規信貸需求及其信貸可得性的影響因素分析

注:*、**、***分別表示變量在10%、5%和1%的水平上顯著。

第一階段的選擇模型估計結果顯示,是否有營業網點的回歸系數在10%的統計水平上正向顯著地影響農戶正規信貸需求,這表明,在鄉鎮一級有新型農村金融機構營業網點地區的農戶正規信貸需求更高,這可能是由于新型農村金融機構在鄉鎮一級設立營業網點提高了當地農村正規金融服務供給,加劇了金融市場競爭,促使農戶貸款交易成本下降,部分原來選擇民間借貸渠道的農戶將重新轉向正規渠道,從而使得當地農戶正規信貸需求更高。是否有營業網點與農戶家庭年收入交互項不顯著。另外,在其他控制變量中,農戶家庭勞動力人數和家庭年收入分別在1%和5%的水平上正向顯著,即家庭勞動力人數越多、年收入水平越高的農戶的正規信貸需求更高,更傾向于選擇正規渠道申請貸款。這可能是由于農戶普遍認為農村正規渠道更偏好于發放貸款給經濟狀況良好并且可以持續獲得收入的家庭,即家庭勞動力人數多、年收入水平高的農戶家庭的信貸可得性更高,基于此,相比親戚朋友借貸的人情費用支出與地下錢莊的高利率,這類農戶也更傾向于選擇利率合適的正規渠道。是否有兒童的回歸系數在1%的負向水平上顯著,即有兒童的農戶家庭的正規信貸需求更低,這類農戶的資金需求更多地依賴民間借貸渠道。農戶家庭年生產經營總投入和借貸規模的回歸系數均在1%的水平上顯著為正,這表明生產經營總投入與借貸規模越大的農戶的正規信貸需求越高,越偏好于選擇農村正規借貸渠道。可能的原因是民間借貸的平均資金規模較小,樣本中民間借貸渠道實際發放的農戶借貸資金平均規模約為2.96萬元,而農村正規借貸渠道的平均規模為4.86萬元,即來自農村正規金融機構的戶均借貸規模遠高于非正規的戶均借貸規模(胡楓 等,2012)。民間借貸的平均資金規模很難滿足生產經營總投入與借貸規模較大的農戶的資金需求缺口,因此這類農戶更有可能具有正規信貸需求,也更傾向于選擇正規渠道。

第二階段的模型估計結果表明,是否有營業網點的回歸系數為正但不顯著,這表明相比沒有營業網點的鄉鎮,有新型農村金融機構營業網點的鄉鎮的農戶信貸可得性有所提高但并不顯著。可能的原因在于,雖然放寬市場準入能夠引入各類資本進入、增加新型農村金融機構在鄉鎮一級的營業網點(分支機構)的數量并改變農村信貸市場份額的分配,這表明農村金融服務主體的豐富以及資金供給的增加,但是增加供給的同時也增加了農戶正規信貸需求(第一階段的模型估計結果),因而這種變化并不一定能轉化為農戶信貸可得性的顯著提升。家庭年收入與是否有營業網點的交互項的系數在1%的水平上正向顯著,這說明新型農村金融機構在鄉鎮一級設立營業網點顯著地提高了高收入群體的信貸可得性,這可能與高收入群體良好的經濟狀況、償債能力以及還款意愿等情況有關,較富裕的農戶家庭更可能獲得農村正規金融機構貸款,這一結論與葉敬忠等(2004)、Turvey et al.(2010)的研究結果一致。在其他控制變量中,農戶家庭勞動力人數的回歸系數在10%的統計水平上顯著為正,這表明勞動力人數較多的農戶信貸可得性也較高。勞動力人數可以在一定程度上代表農戶家庭持續獲得收入的能力,因此這類農戶從農村正規渠道獲得貸款的可能性也會增加。農戶正規貸款申請規模的回歸系數在1%的水平上顯著為負,即申請規模越大的農戶的信貸可得性越低。可能的原因是貸款申請規模較小的農戶可以通過選擇小額信貸或農戶聯保而不需要抵押擔保,所以這類農戶的信貸可得性也相對較高;而申請規模較大的農戶卻往往因缺乏抵押擔保而難以獲得全部貸款,其信貸可得性反而較低。此外,模型回歸結果還顯示江蘇地區農戶的信貸可得性顯著高于甘肅。

總結以上分析結果,本研究發現,在有新型農村金融機構營業網點的鄉鎮中,農戶正規信貸需求及其信貸可得性都有所增加,但后者在統計水平上不顯著;只有收入水平相對較高的農戶的信貸可得性得到了顯著提高。就總體情況來看,放寬市場準入下新型農村金融機構雖然發展迅速,但是不少地區的新型機構成立時間短、在縣域金融市場中經營規模小,甚至有的還沒有在鄉鎮一級設立營業網點,因此,這一差異可能會在一定程度上導致本文的結論高于實際值。

五、結論及啟示

本文基于農戶調查數據,對放寬市場準入下農戶借貸渠道選擇行為及其信貸可得性的影響因素進行計量分析,研究結果表明:(1)家庭年收入較高、勞動力人數較多且借貸用于非農生產的農戶家庭更傾向于選擇農村正規借貸渠道,其中家庭年收入次之的農戶家庭更偏好于新型農村金融機構,而與之相反的家庭年收入較低、勞動力人數較少且家有兒童、借貸用于消費、用于應急的農戶家庭則更多地選擇民間借貸;(2)是否有營業網點、農戶家庭勞動力人數、家庭年收入、家庭生產經營總投入以及借貸規模對農戶正規信貸需求有著顯著正向影響,是否有兒童則起著負向作用;(3)是否有營業網點及其與家庭年收入的交互項、農戶家庭勞動力人數對農戶信貸可得性有正向影響,而貸款申請規模則起著負向作用。

雖然放寬市場準入能夠引入各類資本進入、豐富農村金融服務主體,但是對于農戶家庭而言,在進行借貸渠道選擇時,新型農村金融機構與傳統農村金融機構差別不大。基于以上結論,要提高農戶信貸可得性,本文建議政府有關部門大力推動各大農村金融機構差異化定位和特色化發展,要立足“三農”需要,堅持市場導向,根據當地農戶的實際信貸需求來積極探索低成本、可復制、易推廣的農村金融產品和服務方式,創新個性化的信貸模式,發揮其熟悉當地經濟和產業的優勢,形成特色經營,以滿足農戶多樣化的金融需求并提高其運行效率。同時,農村金融機構還可以通過創新貸款模式、簡化操作流程以及縮短貸款審批期限等方式來滿足農戶應急資金需求。而針對農戶缺乏抵押擔保的問題,應加快建立適應“三農”特點的融資擔保體系與信貸擔保體系,結合當地社會經濟條件,探索合適的抵押擔保機制,逐步擴大抵押擔保范圍,推出林權抵押、宅基地抵押、承包經營權抵押及其他不動產抵押等獨具特色的新型抵押產品。

放寬農村地區金融機構市場準入直接瞄準市場金融服務供給,對農戶家庭信貸可得性的影響非常復雜。政策短期或一次性地作用于農村金融市場可能并不會促進農戶信貸可得性的提高。但是,政策長期、持續地作用必然轉化為市場的供求反應。因此,本文建議進一步放寬新型農村金融機構在鄉鎮一級設立分支機構(營業網點)的條件,加快完善農村金融服務網絡,提高金融服務均等化水平,促進農村金融服務能力和水平持續提升;加快發展農村金融中介服務機構,充分發揮其在金融市場上良好的信號傳遞功能,從而降低信貸市場上的信息不對稱程度,減小由不確定性所帶來的放貸風險。

丁志國,徐德財,覃朝暉. 2014. 被動選擇還是主觀偏好:農戶融資為何更加傾向民間渠道[J]. 農業技術經濟(11):52-64.

董曉林,朱敏杰,楊小麗. 2015. 放寬市場準入、信貸技術創新與農村小微企業融資[J]. 南京農業大學學報(社會科學版)(1):24- 31.

傅昌鑾. 2015. 不同類型農村中小金融機構績效的決定:基于浙江省的研究[J]. 農業經濟問題(5):71-77.

葛永波,周倬君,馬云倩. 2011. 新型農村金融機構可持續發展的影響因素與對策透視[J]. 農業經濟問題(12):48-54.

顧和軍,沈坤榮,劉倩雯. 2015. 中國勞動力結構演變與經濟增長[J]. 江蘇社會科學(3):1-7.

洪正. 2011. 新型農村金融機構改革可行嗎?基于監督效率視角的分析[J]. 經濟研究(2):44-58.

胡楓,陳玉宇. 2012. 社會網絡與農戶借貸行為:來自中國家庭動態跟蹤調查(CFPS)的證據[J]. 金融研究(12):178-192.

金燁,李宏彬. 2009. 非正規金融與農戶借貸行為[J]. 金融研究(4):63-79.

梁靜雅,王修華,楊剛. 2012. 農村金融增量改革實施效果研究[J]. 農業經濟問題(3):22-28.

林樂芬,趙倩,沈建芬. 2013. 準新型農村金融機構運行績效及影響因素研究:基于28 家農民資金互助合作社的調查[J]. 南京農業大學學報(社會科學版)(2):50-59.

劉姣華. 2014. 利率市場化的風險防范與現實應對:村鎮銀行個案[J]. 改革(1):61-68.

馬曉青,劉莉亞,胡乃紅,等. 2012. 信貸需求與融資渠道偏好影響因素的實證分析[J]. 中國農村經濟(5):65-76.

馬曉青,朱喜,史清華. 2010. 農戶融資偏好順序及其決定因素:來自五省農戶調查的微觀證據[J]. 社會科學戰線(4):72-80.

秦建群,呂忠偉,秦建國. 2011. 農戶分層信貸渠道選擇行為及其影響因素分析:基于農村二元金融結構的實證研究[J]. 數量經濟技術經濟研究(10):37-49.

曲小剛,羅劍朝. 2013. 大型商業銀行培育村鎮銀行的績效考察:以中國建設銀行為例[J]. 金融論壇(2):68-72.

童馨樂,杜婷,徐菲菲,等. 2015. 需求視角下農戶借貸行為分析:以六省農戶調查數據為例[J]. 農業經濟問題(9):89-96.

王定祥,田慶剛,李伶俐,等. 2011. 貧困型農戶信貸需求與信貸行為實證研究[J]. 金融研究(5):124-138.

王修華,譚開通. 2012. 農戶信貸排斥形成的內在機理及其經驗檢驗:基于中國微觀調查數據[J]. 中國軟科學(6):139-150.

王煜宇. 2012. 新型農村金融服務主體與發展定位:解析村鎮銀行[J]. 改革(4):116-123.

顏志杰,張林秀,張兵. 2005. 中國農戶信貸特征及其影響因素分析[J]. 農業技術經濟(4):2-8.

葉敬忠,朱炎潔,楊洪萍. 2004. 社會學視角的農戶金融需求與農村金融供給[J]. 中國農村經濟(8):31-37.

張慶昉. 2010. 農戶結構和行為對借貸傾向的影響研究:基于湖南2000戶農戶的問卷調查[J]. 財經理論與實踐(3):24-29.

張三峰,卜茂亮,楊德才. 2013. 信用評級能緩解農戶正規金融信貸配給嗎?基于全國10省農戶借貸數據的經驗研究[J]. 經濟科學(2):81-93.

BOONPERM J, HAUGHTON J, KHANDKER S R. 2013. Does the village fund matter in Thailand? evaluating the impact on incomes and spending [J]. Journal of Asian Economics, 25(C):3-16.

DUONG P B, IZUMIDA Y. 2002. Rural development finance in Vietnam: a microeconometric analysis of household surveys [J]. World Development, 30(2):319-335.

HECKMAN J. 1979. Sample selection bias as a specification error [J]. Econometrica, 47(1):153-161.

KABOSKI J P, TOWNSEND R M. 2012. The impact of credit on village economies [J]. American Economic Journal: Applied Economics,4(2):98-133.

KOMICHA H. 2007. Farm household economic behaviour in imperfect financial markets [D]. Swedish Univerity of Agricultrual Sciences.

MENKHOFF L, RUNGRUXSIRIVORN O. 2011. Do village funds improve access to finance? evidence from Thailand [J]. World Development, 39(1):110-122.

MOHIELDIN M S, WRIGHT P W. 2000. Formal and informal credit markets in Egypt [J]. Economic Development and Cultural Change, 48(3):657-670.

SIAMWALLA A, PINTHONG C, POAPONGSAKORN N, et al. 1990. The Thai rural credit system: public subsidies, private information, and segmented markets [J]. The World Bank Economic Review, 4(3):271-295.

VARGHESE A. 2005. Bank-moneylender linkage as an alternative to bank competition in rural credit markets [J]. Oxford Economic Papers, 57(2):315-335.

TURVEY C G, KONG R, HUO X. 2010. Borrowing amongst friends: the economics of informal credit in rural China [J]. China Agricultural Economic Review, 2(2):133-147.

(責任編輯 周秀娟)

FarmersLendingChannelSelectionandCreditAvailabilityAnalysisunderRelaxingMarketAccess

YI XiaoLan CAI Rong

(Nanjing University of Finance and Economics, Nanjing 210003)

Based on microeconomic survey data, this paper empirical analyzes farmers′ lending channel selection behavior under relaxing market access and farmers′ credit demand and credit availability under the expanding of new rural financial institutions′ service coverage. Studies show that rural households who have higher income, more labor force and lending for non-agricultural production are more likely to prefer rural formal lending channels, in which who have lower income more prefer new rural financial institutions, while rural households who have lower income, less labor force, children, borrowing for consumption and for emergency are more likely to choose informal lending channels; if there is a new rural financial institutions′ outlets in the township positively affects farmers formal credit demand and its credit availability, but the latter is not significant in statistical level. Although the relaxation of market access can greatly enrich the body of rural financial services, but for farmers, it′s not very different between new rural financial institutions and traditional rural financial institutions. To improve farmers′ credit availability, the concerned departments should promote rural financial service′s differentiated localization and characteristic development, base on the three dimensional rural needs, adhere to market-orientation, make full use of various resources together to form policy support and actively promote incremental reform of rural finance.

relaxing market access; new rural financial institutions; lending channel; credit demand; credit availability

2017-01-05

易小蘭(1982--),女,四川達州人,博士,南京財經大學糧食安全與戰略研究中心副教授、江蘇省現代糧食流通與安全協同創新中心研究員。

蔡 榮(1981--),男,江蘇鹽城人,博士,南京財經大學糧食安全與戰略研究中心副教授、江蘇省現代糧食流通與安全協同創新中心研究員。

國家自然科學基金青年項目“農戶貸款利率改革的福利分析——以農村信用社為例”(71203086);江蘇省教育廳高校哲學社會科學基金項目“放寬市場準入對農戶家庭福利的影響及其作用機制”(2016SJB790014);中國博士后科學基金項目(2017M610321)。

F832

A

1001-6260(2017)10-0026-12

10.19337/j.cnki.34-1093/f.2017.10.003

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14