山東沂南縣試點地區農戶土地經營權抵押融資行為的研究

2017-11-06 02:53:39李弘元

浙江農業科學 2017年10期

李弘元

(南京農業大學 金融學院,江蘇 南京 210095)

山東沂南縣試點地區農戶土地經營權抵押融資行為的研究

李弘元

(南京農業大學 金融學院,江蘇 南京 210095)

本研究以山東沂南縣試點地區農戶為研究對象,利用logit模型對農戶抵押融資行為及其影響因素進行實證分析。研究發現,受教育程度、土地面積、是否接受過職業農民培訓、性別、對政策的認知與農戶農地經營權抵押融資行為呈顯著正相關; 外出打工經歷、年齡與農地經營權抵押融資行為呈負相關。最后,據此提出建立農村土地流轉市場,支持農戶土地規模經營,加大宣傳力度,提升農戶抵押融資政策認知程度等建議。

農戶; 土地承包經營權; 抵押融資

一直以來,限制農民收入提高和農村經濟發展的一個重要原因是農村地區面臨著嚴重的信貸約束。研究表明,農村融資難的一個重要因素是缺乏有效的抵押質押資產[1]。為促進農民增收、農業增產和農村經濟發展,2015年8月24日,國務院《關于開展農村承包土地的經營權和農民住房財產權抵押貸款試點的指導意見》一系列相關政策的出臺對降低農戶的融資難度,緩解農村信貸約束問題具有重要意義。

從國外的經驗來看,農村土地抵押制度改革對信貸供給的正效應并不具有普遍性。Besley等[2]發現,農村土地抵押制度對信貸供給的作用受到外部金融市場完善程度、取消贖回權、處置抵押土地的交易成本與抵押價值和農戶土地規模等諸多因素的影響。Carter等[3]研究發現,巴拉圭農地抵押的信貸供給效應并不能對農地面積小于20 hm2的農業生產者產生正向影響。對中等和大的土地所有者而言,信貸供給才會有所增加。

隨著土地抵押政策的不斷推進,越來越多的學者開始致力于試點地區的研究。張龍耀等[4]發現,農戶土地經營權抵押融資具有很強的規模偏好。靳聿軒等[5]基于山東臨沂市、棗莊市和萊蕪市的調查數據并進行了實證分析后發現,現行法律和農村社會保障滯后對土地經營權抵押融資具有制約作用。林樂芬等[6]認為,試點地區應建立土地承包經營權的抵押價值認定、抵押登記和價值評估機構,建立職能有別、層次互補的農村土地金融體制。邱繼勤等[7]以重慶市開縣為例,認為應賦予農民更加充分、更有保障的土地權利。

基于農戶微觀視角的研究也開始逐漸增多[8-13],這些學者研究發現,農戶受教育程度、土地面積、戶主是否有外出打工經歷、對政策了解程度、正規信貸經歷、性別和年齡對農戶土地承包經營權抵押貸款意愿有顯著影響。但是,已有研究主要集中于需求意愿的研究,幾乎沒有對行為的研究。本文利用農戶微觀數據,建立分析框架,實證分析農戶農地經營權抵押融資行為及其影響因素,對土地承包權抵押貸款政策的制定,完善農村土地抵押金融制度和推廣農地經營權抵押融資抵押貸款業務具有重要意義。

1 研究假說

本文借鑒已有學者的研究成果,同時在試點地區進行預調查。結合訪談情況,提出以下假說。

1.1 假說1農戶的農地經營權抵押行為與貸款經歷有關

農戶是否采用農地經營權抵押融資這一融資方式與農戶對農地的資產性功能訴求有關。農戶只有產生對農地的資產性功能的訴求才可能選擇農地經營權抵押融資。而農戶的主要固定資產為土地。因此,本研究認為那些影響農戶對農地資產性功能訴求的因素會影響到農戶是否進行土地經營權抵押融資。其中,農地的資產性功能偏好會因為農戶的信貸需求所改變。從理論上講,農地的資產功能只有在農戶有資金需求時才有實現的可能,而貸款經歷對農戶的信貸需求具有顯著的正向影響。由此提出假說1:農戶的農地經營權抵押行為與貸款經歷有關。相比于無貸款經歷的農戶,有貸款經歷的農戶更可能發生農地經營權抵押融資行為。

1.2 假說2農戶對土地經營權抵押融資政策的了解程度以及職業農民培訓經歷會對土地經營權抵押融資行為產生正向影響

土地經營權抵押融資作為一種新穎的融資方式。農戶必須對土地經營權抵押融資的政策有一定了解,明確其收益與貸款方式的便捷性,才有可能發生土地經營權抵押融資行為。此外在訪談中發現,參加過職業農民培訓的農戶比沒有接受過職業農民培訓的農戶信息渠道更多,獲取信息及利用信息的能力更強。更能解讀土地經營權抵押融資這一新型融資方式。由此提出假說2:農戶對土地經營權抵押融資政策的了解程度以及職業農民培訓經歷會對土地經營權抵押融資行為產生正向影響。

1.3 假說3男性比女性具有更強的風險偏好,從而對土地經營權抵押融資行為產生正向影響

土地經營權抵押融資是以承包土地的經營權作抵押、由銀行業金融機構向符合條件的承包方農戶或農業經營主體發放的、在約定期限內還本付息的貸款。因此農地抵押是具有償付風險的,如果農戶到期不能償還資金,農地有權被銀行沒收,以此來彌補銀行的損失。本研究認為農戶的風險偏好以及風險承受能力會影響其土地經營權抵押融資行為。戶主的性別影響風險偏好。男性的思維更為開放及大膽。而年齡對風險承受能力具有顯著影響。年齡越大,風險承受能力越弱。由此提出假說3:男性比女性具有更強的風險偏好,從而對土地經營權抵押融資行為產生正向影響。而戶主年齡越大,風險承受能力越弱,越不容易產生土地經營權抵押融資行為。

1.4 假說4土地面積對農地經營權抵押融資行為產生正向影響

農戶作為理性人會對土地抵押融資的成本和收益進行衡量,如果收益超過成本,則農戶才可能發生土地抵押融資行為。影響農地經營權抵押融資收益的因素主要是土地的資產價值。土地經營權抵押融資方式可獲得的資金主要由土地的資產價值決定,而土地的價值主要與土地面積有關。因此,在其它因素相同的情況下,農戶土地面積越大,土地抵押融資會給農戶帶來的貸款資金越多,從而收益越大。農戶越有可能發生農地經營權抵押融資行為。由此我們提出假說4:土地面積對農地經營權抵押融資行為產生正向影響。

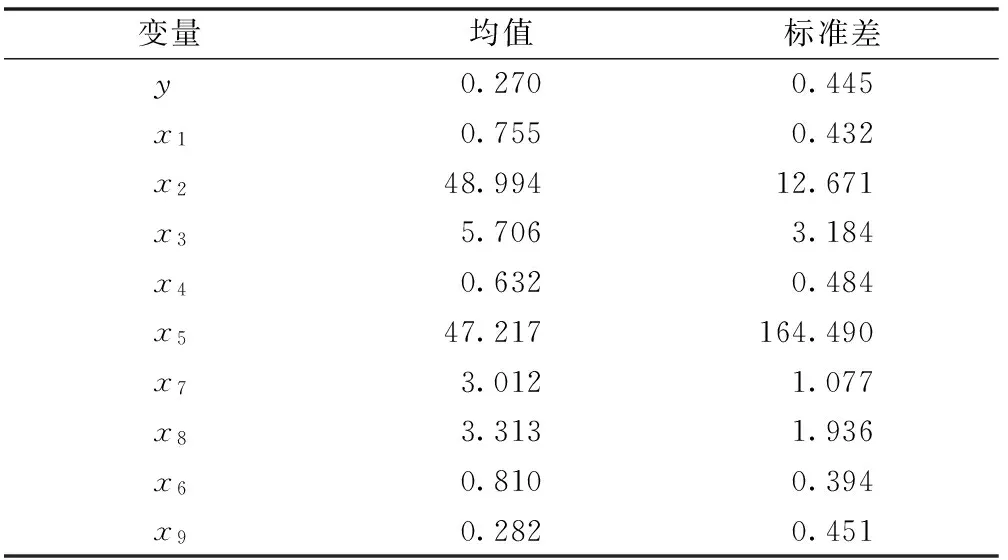

選擇引入模型的自變量和因變量。行為(y),無行為記0,有行為記1。性別(x1),女記0,男記1。打工經歷(x4),無記0,有記1。政策了解情況(x6),不了解記1,了解一點記2,基本了解記3,大部分了解記4,完全了解記5。貸款經歷(x8),無記0,有記1。職業農民培訓(x9)。無記0,有記1。年齡(x2)、受教育程度(x3)、土地面積(x5)、土地塊數(x7)為連續變量。

2 數據來源

本文數據來源于2016年7月在山東省沂南縣(農村產權制度改革首批試點縣)對農戶進行的實地調查。一共搜集數據203份,去掉無效問卷40份,有效問卷163份。有效率為80.3%。

3 農戶農地經營權抵押融資需求描述性分析

農戶的決策意愿受多方面因素的影響。一般而言,農戶的特征、土地規模及對政策的認知等方面都會對農戶抵押意愿產生影響。

3.1 農戶特征

農戶特征見表1。

表1 農戶特征的描述性分析

3.2 農戶土地抵押融資行為狀況

調查顯示,僅19戶農戶對土地經營權抵押融資政策很了解,25戶大部分了解,71戶基本了解,分別占樣本的11.7%、15.4%和43.6%。從農戶土地抵押融資行為來看,44戶農戶發生了土地經營權抵押融資行為,占總數的26.9%;119戶農戶未進行土地抵押融資,占總數的73.1%。

3.3 土地規模越大對農戶農地抵押融資行為的影響

調查發現,土地面積小于0.67 hm2的農戶共有131戶,其中22戶愿意進行土地抵押融資,109戶不愿意;土地面積在0.67~6.7 hm2的農戶共19戶,其中9戶愿意進行土地抵押融資,10戶不愿意;土地面積在6.67 hm2以上的農戶共13戶,均愿意參與土地抵押融資。在調研中發現,農戶經營規模越大,所需配套設施的資金需求越多,資金投入越大。同時沂南縣鼓勵農戶規模經營與土地流轉,其他條件不變的情況下,土地規模越大,單位面積的土地價值評估值和獲得的貸款額度也會越高,從而產生土地抵押融資行為的可能性也越大。

4 農戶農地經營權抵押融資行為的計量分析

4.1 模型選取

農戶對土地經營權抵押融資的意愿可描述為有和無,因此選取二項分類Logistic回歸分析模型,該模型為:

ln(P1-P)=β0+β1x1+,…,+β9x9+u。

式中,P為農戶發生土地承包經營權抵押融資行為的概率,1-P代表農戶沒有發生土地承包經營權抵押融資行為的概率,x為解釋變量,β分別代表解釋變量的回歸系數。

4.2 回歸結果與分析

本文使用Eviews 7.0軟件對163個樣本農戶的調查數據進行分析,結果見表2。

表2 變量在模型中的回歸結果

注:***,**,*分別代表在1%,5%和10%的水平下顯著。

研究結果表明,性別、年齡、受教育程度、打工經歷、土地面積、農地抵押認知程度、職業農民培訓對農戶農地經營權抵押融資需求意愿具有顯著影響;土地塊數及貸款經歷則未產生顯著性影響。這可能是因為有過借款經歷的農戶對貸款的認知往往停留在過去的信用社貸款以及五戶聯保貸款上,普遍認為農戶貸款難、貸款手續復雜、貸款金額不能滿足需要等。因此在有資金缺口時,不再傾向于進行借貸。因此,假說1并未得到驗證。農地抵押認知程度(x6)在P<5%時顯著。在實際調查中發現,對土地經營權抵押融資政策熟悉的農戶往往清楚這種新型貸款的方便及便捷程度,更能解讀土地經營權抵押融資這一政策紅利。職業農民培訓(x9)在P<5%時顯著。接受過職業農民培訓的農戶往往能夠比別的農戶獲取政策信息更快,更容易接受土地經營權抵押融資這一新型融資方式,因此,假說2得到驗證。性別(x1)在P<5%時顯著。通常男性的風險偏好,不像女性那樣保守,因此越容易表現出土地抵押融資行為。年齡(x2)在P<10%時顯著。年齡越大,農戶的風險承受能力越差,越不容易表現出農地經營權抵押融資行為。因此,假說3得到驗證。土地面積(x5)在P<5%時顯著。根據沂南縣實施的《沂南縣農村土地承包經營權價值評估辦法(試行)》中提出,適度規模經營的評估標準可酌情上浮10%~30%。因此,土地面積越大。在其他條件不變的情況下。獲得的貸款額度越高。因此,假說4得到驗證。

本研究還發現外出打工經歷和戶主教育程度對土地經營權抵押融資行為有顯著影響。受教育程度(x3)在P<1%時顯著。農戶受教育程度越高,越容易接受新鮮事物,從而更容易發生農地經營權抵押融資行為。打工經歷(x4)在P<10%時顯著。在調查中發現,根據沂南縣政府出臺的《農村土地承包經營權抵押貸款管理辦法》提出,土地經營權抵押貸款只能用于農業用途,擴大農業再生產。因此,主要收入來源為外出打工的農戶通常不符合貸款條件,外出打工經歷對土地經營權抵押融資行為影響方向為負。

5 小結及政策建議

本文建立分析框架,提出假說,研究農戶土地經營權抵押融資行為及其影響因素。實證研究結果表明,農地經營權抵押融資行為與戶主性別、受教育程度和是否接受過職業農民培訓具有顯著正相關性且與農戶年齡、外出打工經歷顯著負相關。此外,農戶農地抵押融資行為還與土地經營權抵押融資政策的了解程度相關。土地面積越大,選擇土地經營權抵押融資的可能性越大。對農地抵押融資政策越了解的農戶,越容易表現出土地經營權抵押融資行為。

基于以上結論,本文提出如下的對策建議。一是解決農村信貸的約束問題。與其他融資方式相比,土地抵押融資具有便捷性,利息低(國家補助一部分)等優勢。二是政府應逐步在有效范圍內,建立土地流轉市場,鼓勵農戶按照“依法、自愿、有償”原則,以轉包、農村合作社等形式流轉土地承包經營權,擴大再生產。促進農戶規模化經營,培育土地經營權抵押融資需求。三是政府應通過多種媒介加大對農村農地經營權抵押融資的宣傳力度,喚醒農村土地這一“沉睡的資本”,進一步緩解農村的信貸約束問題,提高農民收入以及促進農村經濟的發展。

[1] 葉劍平, 豐雷, 蔣妍,等. 2008年中國農村土地使用權調查研究:17省份調查結果及政策建議[J]. 管理世界, 2010, 196(1):64-73.

[2] BESLEY T J, BURCHARDI K B, GHATAK M. Incentives and the de Soto effect [J]. Quarterly Journal of Economics, 2012, 127(1):237-282.

[3] CARTER M R, OLINTO P. Getting institutions “Right” for whom? Credit constraints and the impact of property rights on the quantity and composition of investment [J]. American Journal of Agricultural Economics, 2003, 85(1):173-186.

[4] 張龍耀, 王夢珺, 劉俊杰. 農民土地承包經營權抵押融資改革分析[J]. 農業經濟問題, 2015(2):70-78.

[5] 靳聿軒, 張雷剛. 農戶農地抵押融資方式選擇行為影響因素分析:以山東臨沂、棗莊、萊蕪為例[J]. 經濟與管理研究, 2012(7):75-83.

[6] 林樂芬, 趙倩. 推進農村土地金融制度創新:基于農村土地承包經營權抵押貸款[J]. 學海, 2009(5):68-72.

[7] 邱繼勤, 邱道持, 王平. 農村土地抵押貸款面臨的挑戰與政策檢討:以重慶市開縣為例[J]. 農村經濟, 2012(2):34-37.

[8] 馬鵬舉, 羅劍朝. 西部地區農戶對農村產權抵押貸款融資意愿研究:基于寧夏回族自治區同心縣164個農戶調查的分析[J]. 經濟經緯, 2013(3):20-25.

[9] 于麗紅, 陳晉麗, 蘭慶高. 農戶農村土地經營權抵押融資需求意愿分析:基于遼寧省385個農戶的調查[J]. 農業經濟問題, 2014, 35(3):25-31.

[10] 劉婷婷, 劉鐘欽, 吳東立,等. 農戶土地承包經營權抵押意愿及其影響因素分析:基于237個樣本農戶的調查[J]. 農村經濟, 2013(2):38-41.

[11] 惠獻波. 農戶土地承包經營權抵押貸款潛在需求及其影響因素研究:基于河南省四個試點縣的實證分析[J]. 農業經濟問題, 2013(2):9-15.

[12] 張龍耀, 周南, 趙陽. 農戶住房財產權抵押融資意愿實證分析:基于區域差異的視角[J]. 上海金融, 2015(10):66-71.

[13] 于麗紅, 陳晉麗, 蘭慶高. 農戶農村土地經營權抵押融資需求意愿分析:基于遼寧省385個農戶的調查[J]. 農業經濟問題, 2014, 35(3):25-31.

收入日期:2017-07-12

南京農業大學大學生創新創業訓練計劃(201610307022)

李弘元(1996—),男,山東臨沂人,本科在讀,研究方向為金融, E-mail:njaulihongyuan@163.com。

文獻著錄格式:李弘元. 山東沂南縣試點地區農戶土地經營權抵押融資行為的研究[J].浙江農業科學,2017,58(10):1861-1864.

10.16178/j.issn.0528-9017.20171054

F321.1;F832.4

A

0528-9017(2017)10-1861-04

(責任編輯萬 晶)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

客聯(2022年6期)2022-05-30 08:01:40

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

中國工程咨詢(2017年12期)2017-01-31 02:57:00