城鎮職工基本養老保險個人賬戶超額支出:測度與評價a

2017-11-04 07:07:31王增文

社會保障評論 2017年2期

關鍵詞:制度

王增文

城鎮職工基本養老保險個人賬戶超額支出:測度與評價a

王增文

人口結構變化、企事業單位改制以及經濟社會發展等會使得現收現付制基本養老保險模式產生支付危機,基金積累制模式被認為是替代現收現付制模式解決財務平衡問題的應對機制。本文從“遺產差”和“長壽差”視角切入,結合生命周期理論、保險精算理論及中國經濟社會發展走勢,對1997年至2015年間的城鎮參保職工養老保險個人賬戶制度在未來可能發生的超額支出進行了測度,并對相關影響因子進行了敏感性分析。實證結果顯示,自1997年到2015年,城鎮職工基本養老保險個人賬戶支出結構中,“長壽差”占到總超額支出95%的比重,“遺產差”占比5%左右。敏感性分析結果顯示,延遲退休年齡短期內不能對“長壽差”起到補益效應;提高繳費率或記賬利率等對策會促進個人賬戶積累額的遞增,而對緩解個人賬戶遠期的支付能力無顯著的實效性。基于此,本文提出了增加計發時間、減少單位時間內養老金支出額,以及積極探索養老金增值渠道、改善養老基金收益狀況等建議。

個人賬戶;遺產差;長壽差;超額支出;敏感性分析

一、引言

國務院于1997年和2005年先后推進了企業職工基本養老保險制度改革,以緩解原制度下的資金缺口為制度改革目的,明確了中國統賬結合模式的基本養老保險制度。理論上,統賬結合制度兼具隔代贍養的現收現付模式和自我贍養的完全積累模式的優點,部分積累制既滿足了當下養老保險的支出需求,又能進行適當的積累儲蓄,并形成了勞資雙方分擔繳費壓力的格局,提高了個人參加養老保險制度的激勵性a鄭功成:《中國社會保障改革與發展戰略:理念、目標與行動方案》,人民出版社,2008年,第101頁。Olivia Mitchell, Stephen Zeldes, "Social Security Privatization: A Structure for Analysis," The American Economic Review,1996, 86(2).。然而,2010年以來,隨著社會經濟的快速發展,職工工資高速增長,養老保險基金收益率無法和寬松的貨幣政策環境下的通貨膨脹率相均衡,而且由于制度轉軌帶來了巨大的隱性成本,目前中國基本養老保險個人賬戶大規模地處于“空賬”運行狀態,使得養老保險基金很有可能在未來給付期處于窘境。社會統籌部分入不敷出,個人賬戶養老金在補充社會統籌部分的同時,由于自身的天然性缺陷和制度上的不完善,個人賬戶制度在未來給付期面臨基金超額支出的隱患。長期以來,在養老保險制度的探索發展改革過程中,對養老金給付環節的政策設計沒有重視,如計發時間嚴重低于人口預期壽命、個人賬戶余額繼承制等一系列的制度問題導致養老金超額支出,養老保險個人賬戶存在先天性的收不抵支缺點。現今研究主張通過提高養老保險統籌層次b何文炯、楊一心:《職工基本養老保險:要全國統籌更要制度改革》,《學海》2016年第3期。、養老保險個人賬戶“充公”c簡永軍、周繼忠:《人口老齡化、推遲退休年齡對資本流動的影響》,《國際金融研究》2011年第2期。、延遲退休年齡等舉措來避免這一問題d王增文:《動態消費支出、彈性退休激勵與養老保險制度分配優化——延長職業生涯應該靠什么》,《當代經濟科學》2014年第6期;Barbara Hanel, "Financial Incentives to Postpone Retirement and Further Effects on Employment — Evidence from a Natural Experiment," Labour Economics, 2010, 17(3); Marcin Bielecki, Karolina Goraus,Jan Hagemejer, Joanna Tyrowicz, "Decreasing Fertility VS Increasing Longevity: Raising the Retirement Age in the Context of Ageing Processes," Economic Modelling, 2016, 52(1).。我們不禁會問,中國城鎮基本養老保險個人賬戶基金在彌補制度轉軌帶來的隱性債務的同時,自身是否存在基金收支不平衡的問題呢?基于此,本文在新型城鎮職工基本養老保險既有制度框架下,建立了個人賬戶養老金支出模型,對代表性群體個人賬戶的支出進行實證研究,而通過敏感性分析進一步深化對城鎮職工基本養老保險超額支出應對策略的效果考量,以期為新型城鎮職工基本養老保險制度下的個人賬戶超額支出提出防范性對策,為中國養老保險個人賬戶制度體系的完善提供有益的借鑒。本文接下來的研究分為如下幾部分,第二部分是文獻綜述;第三部分介紹了養老保險個人賬戶制度收支平衡的理論支點——生命周期理論,通過界定“遺產差”和“長壽差”的概念從理論上定性分析了養老保險個人賬戶產生超額支出的原因,并簡單提出影響個人賬戶支出的因素;第四部分對城鎮職工基本養老保險個人賬戶超額支出進行了實證研究,以完全生命表和個人賬戶養老金支出模型為基礎,測算了1997—2015年“標準人”假設下的城鎮職工基本養老保險個人賬戶預計在支付期發生的超額支出,并分別測算出“遺產差”和“長壽差”;第五部分對城鎮職工基本養老保險個人賬戶繼承比例、退休年齡、計發時間、繳費率、記賬利率等參量做了敏感性實證研究及分析;最后一部分為結論和政策含義。

二、文獻綜述

關于個人賬戶制度的研究起始于對現收現付制和資金積累制的辯析討論。關于個人賬戶制度的研究主要體現在三個方面:

一是對現收現付制和資金積累制的爭論。20世紀60年代,國外理論界就針對現收現付制和資金積累制展開了激烈的討論,爭論焦點主要集中在兩種模式對儲蓄、經濟增長和社會福利的影響方面。費爾德斯坦研究“擴展的生命周期模型”得出了現收現付制會通過“資產替代效應”和“退休效應”對個人儲蓄產生擠出效應的結論aMartin Feldstein, "Social Security, Induced Retirement, and Aggregate Capital Accumulation," Journal of Political Economy, 1974, 82(5).。很多研究成果表明,現收現付制或資金積累制都不具備經濟實現黃金率增長的條件,而Samuelson等認為若現收現付制的養老金計劃能運作得當,經濟也有可能實現“黃金率增長”bPaul Samuelson, "An Exact Consumption-loan Model of Interest with or without the Social Contrivance of Money,"Journal of Political Economy, 1968, 67(6).。采用回報率更高的制度模式有利于提升社會福利cDeborah Lucas, "Investing Public Pensions in the Stock Market: Implications for Risk Sharing, Capital Formation and Public Policy in the Developed and Developing World," International Review of Finance, 2001, 38(2).,如果市場實際利率低于養老儲蓄率,那么“生物收益率”則為正值。在現收現付制模式下有可能被獲得,而且Aaron在其研究中指出dHenry Aaron, "The Social Insurance Paradox," The Canadian Journal of Economics and Political Science, 1966, 32(3).,現收現付的籌資模式下市場利息率低于“生物收益率”,比起基金式的養老保險制度該模式更勝一籌。不同的國家在積累制和現收現付制度的回報率之間的對比關系是不同的。Holzmann也支持“多支柱的養老保險制度”,他認為多支柱方法應對養老保險改革可以分散改革風險eRobert Holzmann, "The World Bank Approach to Pension Reform," International Social Security Review, 2000, 53(1).。

二是對養老保險個人賬戶投資運營及管理的研究。西方發達國家對養老金投資的研究起步較早,養老保險基金投資市場化程度也較高,但各個國家的政治制度及經濟發展狀況不同,所以各個國家的政策規定的重視角度也不一樣。養老金獲得較高的投資收益率能在一定程度上增加參保人的安全感和參保的積極性,但高收益必然伴隨高風險, Lucas并不贊同養老金進入資本市場投資fDeborah Lucas, "Investing Public Pensions in the Stock Market: Implications for Risk Sharing, Capital Formation and Public Policy in the Developed and Developing World," International Review of Finance, 2001, 38(2).。Mitchell和Zeldes預測美國養老金將在2012年出現收不抵支的情況,應盡快推進養老金向私有化方向改革,從集中投資體制向分散投資過渡gOlivia S. Mitchell, Stephen P. Zeldes, "Social Security Privatization: A Structure for Analysis," The American Economic Review, 1996, 86(2).。Burtless認為個人賬戶養老金背負著巨大的養老保險轉制帶來的財務壓力,若進入資本市場將會承受更大的投資風險hGary Burtless, "What do We Know about the Risk of Individual Accont Pensions? Evidence from Industrial Countries,"The American Economic Review, 2003, 93(2).。Elder通過研究部分美國養老金在股票市場上的表現情況,得出了投資回報率和養老金進入市場投資的規模有關以及有效的投資組合能夠提高投資回報率的結論iErick Elder, Larry Holland, "Implications of Social Security Reform on Interest Rates: Theory and Evidence," The Journal of Risk and Insurance, 2002, 69(2).。Coase認為只有政府適合進行委托代理投資,這種委托代理關系應該是強制性的,并且其穩定性會嚴重影響社會保障基金的安全市場運營jRonal Coase, "The Problem of Social Cost," Journal of Law and Economic, 1960, 35(3).。

三是對現實中有關養老保險個人賬戶制度的優化改革研究。在目前計發辦法下,預期剩余壽命高于養老金預計發放年數8年,待遇增長率大大超過養老金投資回報率,繼承制導致個人賬戶養老金失去長壽者與短壽者的平衡功能,楊俊將這三種導致個人賬戶難以實現精算平衡的因素分別稱為“壽命差”、“增長差”和“遺產差”。對養老金計劃來說,長壽風險指的是預期概率低于實際生存概率的風險;并提出應當首先調整個人賬戶養老金的計發年數表,消除“壽命差”;其次將個人賬戶的養老金增長率調整為記賬利率的水平,消除“增長差”a楊俊:《對我國個人賬戶養老保險制度超額支出的研究與改革建議》,《社會保障研究(北京)》2015年第2卷。。劉安澤、張東提出可以對長壽風險進行再保險、成立長壽基金、以及利用債券等金融舉措等對沖長壽風險,而在社會保障基金方面,財政本身承擔著巨大的壓力b劉安澤、張東:《淺議長壽風險對養老金計劃的影響及管理方法》,《上海保險》2007年第2期。,但這種對沖長壽風險的效應在中國并不適用,這主要是基于轉移長壽風險財務負擔需要一個發達的保險市場,而中國的保險市場尚不成熟,監管機制也不夠完善,針對中國情況,可以通過彈性退休政策緩解長壽風險c王增文:《動態消費支出、彈性退休激勵與養老保險制度分配優化——延長職業生涯應該靠什么》,《當代經濟科學》2014年第6期;Yuming Wang, Caiyun Liu, "Preliminary Research on Aging Population and Flexible Retirement Policy of Shanghai," IERI Procedia, 2012, 34(2);Henriett Rab, "Anomalies in Flexible Retirement," Procedia Economics and Finance, 2015, 23(1).。目前部分觀點也認為個人賬戶應強制年金化,個人賬戶養老金領取年金化或許能部分改善退休職工的養老生活d劉萬、庹國柱:《基本養老金個人賬戶給付年金化問題研究》,《經濟評論》2010年第4期。。

通過上述文獻的研究,我們發現,現行的“繼承制”養老保險個人賬戶帶來長期的隱蔽性的和因長壽導致的額外養老金超額支出,形成了制度性的虧損——“遺產差”。陸安、駱正清通過個人退休賬戶缺口的測算模型,精算驗證了繼承性造成個人賬戶缺口的結論。e陸安、駱正清:《個人賬戶養老金缺口的精算模型與實證研究》,《數學的實踐與認識》2010年第2期。基于此,有學者主張采用委托代理的方式進行投資管理,取消遺產繼承的做法,通過委托代理投資的高回報率來保證參保者的福利水平f肖嚴華:《21世紀中國人口老齡化與養老保險個人賬戶改革——兼談“十二五”實現基礎養老金全國統籌的政策選擇》,《上海經濟研究》2011年第12期。;也有學者主張維持個人賬戶屬于基本養老保險制度的特征,依然由政府進行公共管理,通過建立超額支出的補貼機制以實現個人賬戶制度的收支精算平衡g楊俊:《對我國個人賬戶養老保險制度超額支出的研究與改革建議》,《社會保障研究(北京)》2015年第2卷。。鑒于中國城鎮養老保險的運行現狀,部分學者試圖從調整養老保險繳費率的分擔比例方面尋找突破口。然而,中國養老保險基金不但承受著來自社會統籌賬戶缺口的壓力,而且自身由于可繼承性、長壽風險以及通貨膨脹等因素導致入不敷出,既有研究大都集中在個人賬戶風險因素的討論、基金保值增值問題等,本文著眼于個人賬戶面臨的制度性困境,在合理假設的基礎上對現行個人賬戶制度在遠期可能存在的超額支出進行定量分析和敏感性分析研究,以期優化和完善中國基本養老保險個人賬戶制度。具體從如下四個方面展開:(1)理順中國基本養老保險制度轉型帶來的隱性債務與過渡階段個人賬戶“空賬”運轉問題,預測新制度下城鎮職工基本養老保險個人賬戶在遠期可能發生的超額支付。(2)引入“遺產差”和“長壽差”兩個概念,豐富了個人賬戶超額支出的研究,在構建個人賬戶支出模型時,提出“標準人”假設,在不影響問題說明的前提下簡化了模型。(3)通過編制完全生命表預測新制度下參保職工生命過程及死亡趨勢,利用相關數據及個人賬戶支出模型對城鎮職工基本養老保險個人賬戶面臨的超額支出進行測度與評價。(4)引入敏感性測試分析,探究相關政策參量對個人賬戶養老金超額支出的影響程度,以期通過敏感性分析對緩解城鎮職工基本養老保險個人賬戶養老金超預算支出提出建設性的政策含義。

三、理論分析

(一)養老保險個人賬戶制度收支平衡理論

養老保險個人賬戶制度的收支平衡原理是參保人退休后領取的養老金等于其工作期的個人賬戶繳費經過投資增值的儲蓄積累額,遵循的是縱向收支平衡原則。從個人層面上說,養老是消費者因年老這一時期的支出所求而對退休前的收入做出的一種跨期的安排。從養老保險個人賬戶制度來看,要考慮由員工繳費建立的養老保險基金在經歷長期的積累之后能否支出得起將來退休員工的養老需求。由此,無論對個體還是整個制度而言,個人賬戶制度的核心是跨階段收入二次分配的問題。

養老保險個人賬戶制度產生和發展的理論支點是生命周期假說,該假說是由美國經濟學家Modigliani提出,該理論闡述了跨期收入再分配問題。生命周期假說假定消費者是理性“經濟人”,個人在其生命周期內的消費—儲蓄行為可以劃分為工作期的儲蓄累積和退休期的消費支出兩大階段,其行為目標是實現效用最大化。根據這一假說得出的結論是:消費者在任何年齡階段的消費并不是由當期的收入決定的,而是依賴于其整個生命周期的收入或者預期的全部收入。在此意義上,生命周期理論分析了人一生的跨期消費行為,為研究養老保險制度提供了經濟學的理論工具。養老保險制度在生命周期中扮演了再分配收入的角色,引導人們跨時期合理地安排儲蓄與支出,這樣當整個社會人口結構發生變化或其他不可抗變動來臨時,大眾消費傾向不會發生大幅度變化,從而有利于社會的穩定。個人賬戶制度就是這樣一座橋梁、一種儲蓄制度,將工作階段的一部分收入轉移到退休階段消費,以維持個人一生生活水平的相對穩定性。

(二)個人賬戶養老金超額支出理論

個人賬戶養老金存在超額支出,即個人賬戶養老金支出超過個人賬戶繳費總積累的養老金支出。在養老金制度改革中,中國養老金支出階段的政策設計細節沒有得到重視,如退休年齡過早,且一成不變;個人賬戶余額可繼承等等。支出階段政策設計不合理導致參保者領取的養老金待遇總價值是超過個人實際積累的養老金財富,這使得個人賬戶制度存在著超額支出的情況,這一超額支出可稱為養老保險個人賬戶“支付成本”a潘孝珍:《退休年齡、退休余命與養老保險個人賬戶支付成本》,《暨南學報(哲學社會科學版)》2014年第4期。;而汪澤英、曾湘泉從參保者的角度出發,把參保者投保領取的養老金收入大于繳費儲蓄的部分表述為“收益激勵”,即為參保者參與養老保險獲得的一種額外獎勵b汪澤英、曾湘泉:《中國社會養老保險收益激勵與企業職工退休年齡分析》,《中國人民大學學報》2004年第6期。。這種基金的超額支出導致政府背上長期而沉重的養老負擔,也可能導致個人的養老保障水平很低。而且這種超額支出隨著參保者預期壽命的延長不斷增加,從而削弱個人賬戶制度應對人口老齡化的能力,使養老保險制度可持續性發展面臨嚴峻挑戰。本研究忽略經濟因素如通貨膨脹對購買力的腐蝕等帶給個人賬戶的超額支出,認為個人賬戶養老金超額支出主要來自兩個方面的制度因素:一是由于個人賬戶可繼承帶來的基金天然缺口——“遺產差”,二是由于記發年數小于期望壽命造成的“長壽差”。

首先看遺產差,根據中國現行的《社會保險法》,如果退休職工早逝其個人賬戶的養老金沒有領完,那么其法定繼承人可以領取繼承其個人賬戶養老金的剩余部分;而若是職工長壽,將其個人賬戶的儲蓄額完全領取之后尚健在,社會統籌部分則按原支付標準繼續承擔個人賬戶養老保險金的支付直到投保者去世。當個體壽命高于平均預期壽命值時,他自身的個人賬戶全部積累額被領取之外,社保經辦機構還將向其按原標準支付由于長壽帶來的部分養老金,這樣使得個人賬戶的繳費不能滿足社會全體個人賬戶養老金的發放,造成個人賬戶整體性的收支不平,即使將領取時間平均值設計為等于人口實際預期平均壽命,也無法消除基金的天然缺口。本文將這一部分被繼承而未用于補充長壽者的養老金金額定義為“遺產差”,是城鎮職工基本養老保險個人賬戶超額支出的不可忽略的部分。

其次來看長壽差,在制定個人賬戶養老金的發放時間標準時原則就是參照個人生命周期中的收入和消費需求,將個人賬戶積累額合理安排在其平均余命中,那么在其他條件相同的情況下,長壽的人因其存活時間大于人口平均壽命期望值而面臨個人賬戶基金無力支付的困境,即長壽風險。長壽風險是導致個人賬戶超額支出的另一個主要風險來源。超額支出部分只能由社會統籌來負擔,形成個人賬戶養老金的“長壽差”。中國目前的制度規定個人賬戶積累額領取完之后,社保經辦機構還將向其按原標準支付由于長壽帶來的部分養老金,其總量并不以個人賬戶總額為上限。當參保者72歲時,其個人賬戶余額已為零,但直到參保者去世,國家財政需要承擔其近10年余命的養老費用。當前中國養老保險制度轉軌形成巨大隱性債務,養老保險個人賬戶大規模“空賬”運行,統籌賬戶透支甚至還要挪用個人賬戶用于當期支付的情況下,根本沒有能力補償個人賬戶的超額支出。由此,研究由于人口長壽或者養老金計發時間不合理帶來的個人賬戶養老金超額支出即“長壽差”對中國城鎮職工基本養老保險制度的可持續性發展具有重要的影響。

(三)影響個人賬戶超額支出的其它因素

除了繼承制和養老金計發時間不合理性給養老保險個人賬戶帶來超額支出外,本文通過整理文獻研究歸納了影響個人賬戶養老金支出的其它因素,包括退休年齡、城鎮基本養老保險覆蓋率、平均繳費工資增長率、個人賬戶繳費率、記賬利率等等。為了便于測算“標準人”養老保險個人賬戶超支額,在模型構建之前根據實際情況對相關參數賦予確定值,為了探究相關政策參量對個人賬戶養老金超額支出的影響程度,在控制變量的基礎上分別對個人賬戶繼承比例、退休年齡、計發時間標準、繳費率及記賬利率等參量進行敏感性實證測試,并分析相應的個人賬戶超額支出變化。

四、實證測度

(一)研究假設

1. “標準人”假設。(1)在推行彈性退休政策之前,我國規定男60歲退休,女干部55歲退休,女工人50歲退休。從國際上的改革趨勢來看,男、女退休年齡差距逐漸縮小。中國有關人士指出,可首先提高女性勞動者退休年齡來緩解人口老齡化產生的不利影響,因此本假設以60歲作為統一退休年齡。(2)根據1997年國務院發布的《決定》規定以 35年為養老保險平均繳費期,考慮本文假設60歲為職工退休年齡,因此將25歲作為普遍參保年齡具有平均意義和合理性。(3)根據現行城鎮職工基本養老保險制度的規定,60歲退休的職工個人賬戶計發月數為139個月,即11.58年,為計算方便本文將發放年數取整設定為12年。

2.目前中國養老保險個人賬戶空賬運行成為普遍問題,本文假設個人賬戶均處于“實賬”運行狀態,繳費累積期間進行投資運營,并實現了保值增值。

3.職工個人賬戶繳費以年為時間單位,每年年初進行,以職工年工資收入為基數繳納養老保險,且生存狀態下連續繳費至退休;職工個人賬戶養老金的領取以年為時間單位,每年年初發放且數額固定,并且當退休職工開始領取養老金以后,個人賬戶所剩的養老基金就不再計息,生存狀態下連續領取個人賬戶養老金至極限年齡。

4.由于研究意在從公共財政角度,測算城鎮職工基本養老保險個人賬戶在未來給付期的超額支出額度大小,故忽略通貨膨脹等經濟因素對基金造成的貶值影響。忽略職工傷殘、失業、退休前死亡、提前退休等情況。

(二)數據來源和模型構建

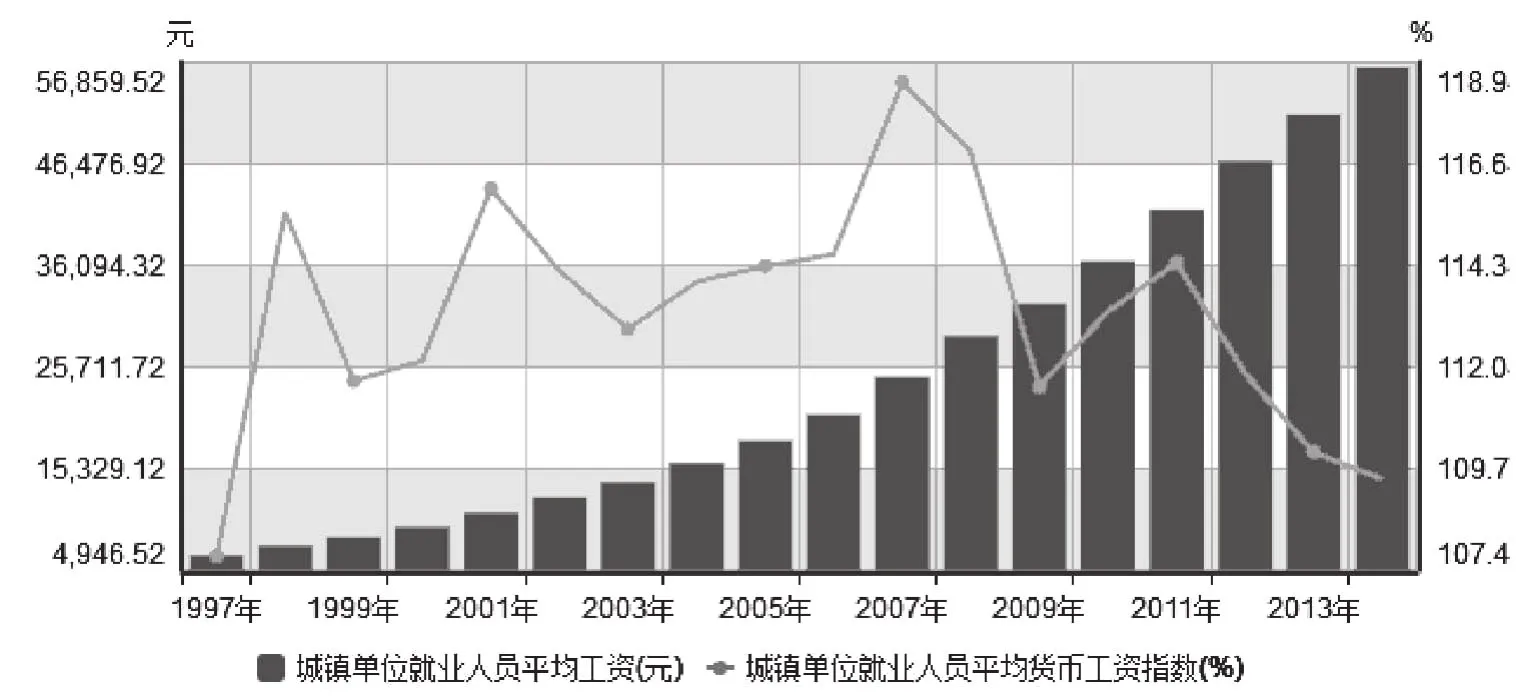

圖1 1997—2014年城鎮單位就業人員平均工資和指數

1.數據來源。根據《中國人口統計年鑒》2000年人口普查資料的相關數據和《中國人壽保險業經驗生命表》分年齡死亡率,測算出了1997—2015年每年25歲城鎮人口數。養老保險制度改革以來,覆蓋范圍逐年擴大,由國有企業向城鎮在職人員擴展,目前城鎮企業職工基本參保。在可查詢的公開數據中,私營企業和工商個體戶的參保者也計入了企業職工的參加養老保險的人數中,很難區分開來。根據2009—2013年《中國勞動統計年鑒》,從2008年到2012年,中國城鎮企業職工參保率從51.67%上升到61.8%。段譽通過面板數據固定效應模型研究發現一個地區人均GDP與參保率高度相關,人均GDP每提高1000元,參保率大約提高1%a段譽:《中國基本養老保險參保率的地區差異分析》,北京大學中國保險與社會保障研究中心(CCISSR)《保險、金融與經濟周期——北大賽瑟(CCISSR)論壇文集》,2010年。;考慮到社會補貼政策落實、經濟發展和收入水平提高,鼓勵全民參保等政策因素,本研究將城鎮職工參保率確定為70%。并建立該群體的完全生命表,從而測算出該參保職工群體在未來研究期內60歲退休時的大致數量。城鎮企業職工的工資水平統一采用1997年—2015年《中國統計年鑒》社會平均在崗職工工資(見圖1)。

2.模型構建。模型中相關符號的設定:R:個人賬戶繳費率;W:職工參保當年社會平均工資;r:個人賬戶記賬利率;i:工資增長率。根據本文的模型假設,第t年參保的“標準人”退休后個人賬戶養老金年支出模型:

根據以上模型測算出第t年參保的“標準人”退休后個人賬戶養老金年支出額后,通過完全生命表我們可獲悉該群體在61—105歲(生命上限)區間中,每個年齡的人數及該年齡死亡人數,其中“遺產差”核算61—72歲早逝者的個人賬戶領取余額,“長壽差”核算73歲—105歲長壽者的額外支付部分。通過測算,可以得出第t年參保的“標準人”群體個人賬戶的“遺產差”、“長壽差”及總超額支出。養老保險個人賬戶具有其私有性和獨立性,在一般情況下資金不會從一個賬戶流轉到其它賬戶,本文的實證研究將各年度參保職工群體的養老保險個人賬戶分開獨立核算,累計各賬戶資金超額支出得到總額度。

3.相關變量的設定與取值

(1)繳費率R:根據《國務院關于建立統一的企業職工基本養老保險制度的決定》的規定,個人賬戶計入比例為個人繳費工資基數的11%,2005年12月,國務院下發《關于完善企業職工基本養老保險制度的決定》,規定從2006年1月1日起,個人賬戶本人負擔繳費工資的11%統一調整為8%,單位繳費不再劃入,個人賬戶規模全部由個人繳費形成,因此設定養老保險個人賬戶繳費率1997—2005年為11%,2006年開始往后設定為8%。

(2)記賬利率r:記賬利率指按照年度復利計算的個人賬戶儲存額的利息率。國發〔1997〕26號文件明確規定,個人賬戶儲蓄利息率參考銀行同期存款利率。原勞動部《職工基本養老保險個人賬戶管理暫行辦法》也明確要求,個人賬戶儲蓄額由各省市區人民政府參照銀行同期存款利率進行計息。銀行法定利率一般不超過5%,通過各省、直轄市的人力資源與社會保障局網站了解到,雖然各個省份規定不同,但其記賬利率除去個別年份,均保持在2%—4.5% 之間。鑒于中國未來基本養老保險基金投資運營機制會進一步趨于完善成熟,本文將個人賬戶記賬利率定為4%。

(3)工資增長率i:根據《中國統計年鑒》查詢到1997年至2015年社會平均在崗職工工資,并根據這期間的工資變化趨勢測算近年來社會平均工資增長率(如圖1),1997—2015年的繳費工資的平均增長率為14.17%。與人均GDP的增長率不相上下,但考慮到未來中國經濟將進入結構調整期,經濟增速放緩,而且近期中國人均的工資增長率已呈現下降趨勢,所以本文參照曾益等的研究a曾益、任超然、湯學良:《延長退休年齡能降低個人賬戶養老金的財政補助嗎?》,《數量經濟技術經濟研究》2013年第12期。,設定未來的繳費工資的增長率為12%。2015年的社會平均在崗職工工資62029元,其后各年基于12%的年均增長率逐年遞增。

(三)結果測度及評價

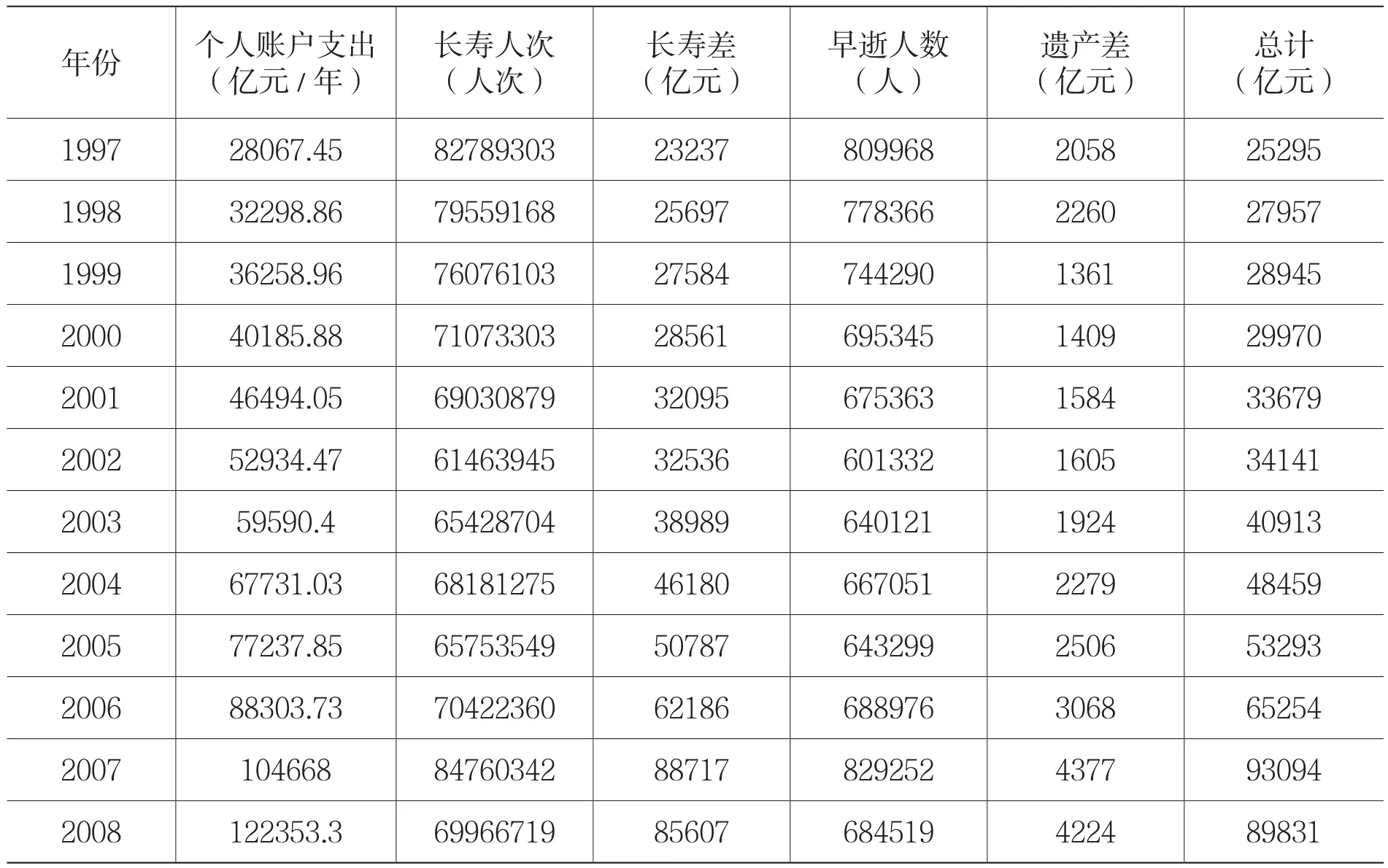

養老保險個人賬戶超額支出是養老保險個人賬戶繳費收入和基金支出之間的差額,表1分年度群體列示了1997—2015年繳費參保的“標準人”養老保險個人賬戶在遠期退休后預計產生的“遺產差”和“壽命差”,其總額約為140.34萬億元,其中“遺產差”約6.78萬億元,“長壽差”約133.56萬億元,由于長壽造成的超額給付占到養老保險個人賬戶總支出缺口的95%,遠遠大于“遺產差”占總超額支出的比重,是養老保險個人賬戶超額支出的主要構成部分。實際上,制度實際運行的情況可能比模擬的預期結果更差,我們認為,如下原因可能是導致“標準人”養老保險個人賬戶超額支出大于預期模擬結果:(1)人口高齡化的影響。隨著經濟的發展進步和在人類在醫療技術方面取得的巨大成就,人口的平均壽命會繼續延長,個人賬戶要求給付更長的時間,“長壽差”會增大;(2)個人賬戶現在大規模的處于空賬運行狀態,模型中假設的投資回報率無法獲得,甚至養老基金的購買力還會因通貨膨脹受到腐蝕;(3)寬松的貨幣政策環境下的通貨膨脹對養老金造成的貶值使其購買力下降,在未來可能需要更高的養老金發放標準支撐。

表1 “標準人”養老保險個人賬戶超額支出變動

續表

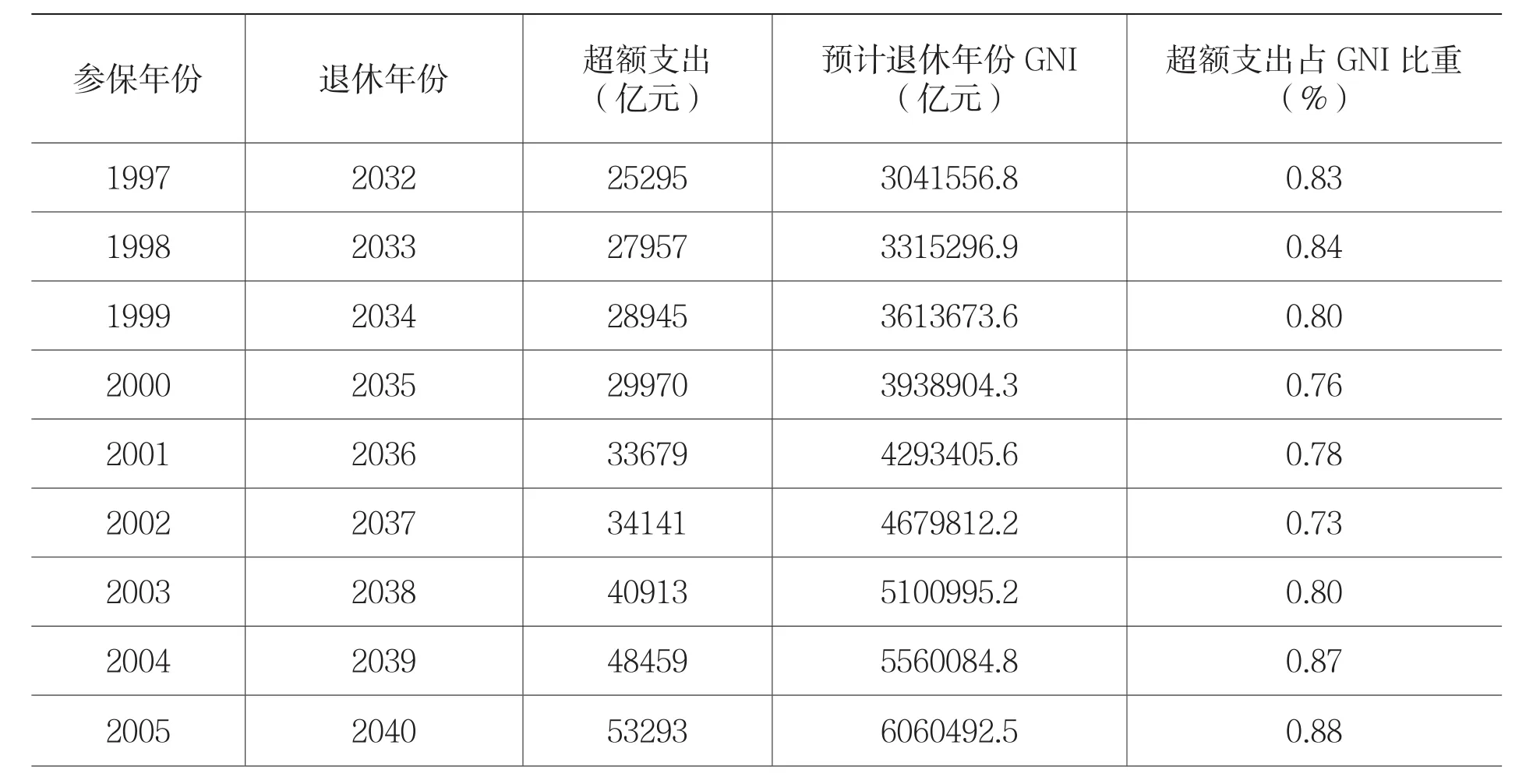

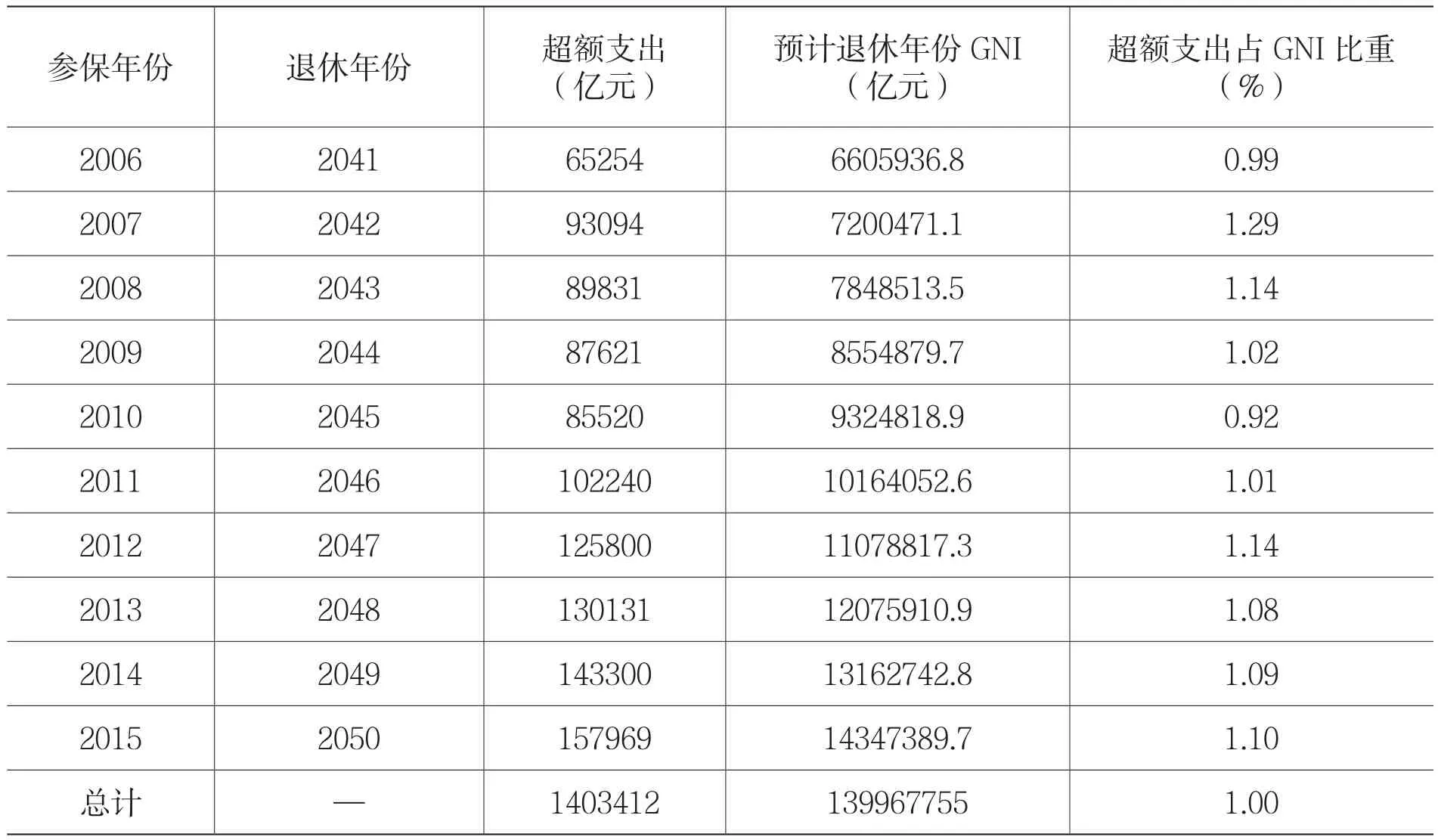

接下來,我們將遠期養老保險個人賬戶超額支出和遠期國民總收入作對比。以2010年參保的“標準人”群體為例,根據上文的預測結果,35年后,即2045年該批同齡參保職工退休時養老保險個人賬戶預計發生的超額支出約為85520億元,其中“長壽差”約81499億元,“遺產差”約4021億元。根據中國統計年鑒1997—2015年來的GNI(國民總收入)數據,以上年為基數,GNI的平均增長率為13.2%。鑒于中國經濟進入增長放緩期,近兩年GNI增長率穩定在9%左右,故取國民總收入增長指數為9%。國家統計局統計2014年GNI為644791.1億元,到2045年國民總收入預計達到932.48萬億元。由此可見,2045年退休的參保職工預計發生的超額支出占當年國民總收入的0.92%左右。而1997—2015年城鎮職工基本養老保險個人賬戶超額支出積累額度約占遠期國民總收入的1%左右。表2是在遠期各年度參保職工退休時該同齡群體養老保險個人賬戶超額支出占當年國民總收入的比重。

表2 遠期“標準人”個人賬戶養老金占國民總收入的比重

續表

五、相關參量敏感性分析

為了測試城鎮職工基本養老保險個人賬戶超額支出受到不同變量的影響的大小,本文分別考慮了調整繼承比例、橫向時間維度——推遲退休年齡、調整計發月份和縱向費率維度——提高個人賬戶繳費率、提高個人賬戶的記賬利率等幾種情況,對上文所得到的結論進行敏感性分析,以期測試對城鎮職工基本養老保險個人賬戶超額支出具有顯著影響的因素,對城鎮職工基本養老保險個人賬戶制度的完善提出有針對性的政策含義。

(一)調降個人賬戶繼承比例的敏感性分析

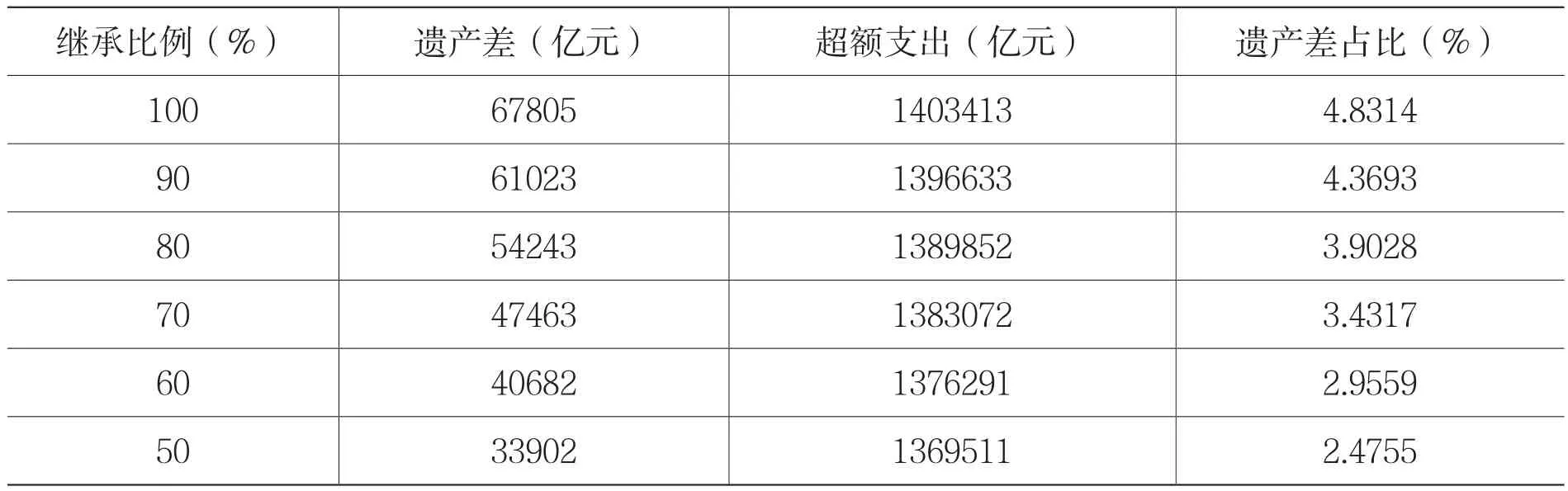

對于降低個人賬戶城鎮職工基本養老保險繼承比例這一對策的提出可以用保險的“射幸性(Aleatory)”原理來解釋其合理性。保險的射辛性是被保險人是否獲得賠付是具有偶然性的,只有具備一定條件時,受益人才能得到實際利益。在養老保險個人賬戶制度中,參保職工及其繼承人能獲得多少利益也是不可預見的,因為被保險人去世時間是不可預見的。根據保險經濟學保險產品定價中的“權責對等”基本精算原理,對于投保個人賬戶養老保險的職工,其繳費積累的精算現值等于領取的養老金的精算現值與繼承份額的精算現值之和,而不是僅僅比較繳費和領取的數值上的大小關系。如果遵循此原理來調降養老保險個人賬戶繼承比例,并把未繼承部分用于補充長壽者的超額領取,這樣就既沒有影響個人賬戶財產的私有性質,又符合“多繳多得,少繳少得,不繳不得”正向激勵原則。以下是基于“標準人”假設的情況下將城鎮職工基本養老保險個人賬戶繼承比例按10%的梯度從100%依次下調到50%的測試結果(如表3所示)。

表3 繼承比例敏感性分析下的養老保險個人賬戶超額支出結果

基于上述測度結果,本文認為,雖然個人賬戶具有繼承性,淡化了早逝者對于長壽者的補濟作用,但由表1—表3可以看出,在養老保險個人賬戶超額支出中,由于長壽風險或者說養老金計發不合理造成的超額支出占比巨大,將個人賬戶養老金繼承比例調降到50%,遺產差占總超額支出的比例也不過下降了約2.4%,那么,即使取消繼承制度,將遺產額充公,遺產額對于龐大的長壽差來說也是杯水車薪。而且將個人賬戶充公勢必削弱養老保險制度的激勵性,對早逝的人不公平,這是一個得不償失的選擇。

(二)推遲退休年齡的敏感性分析

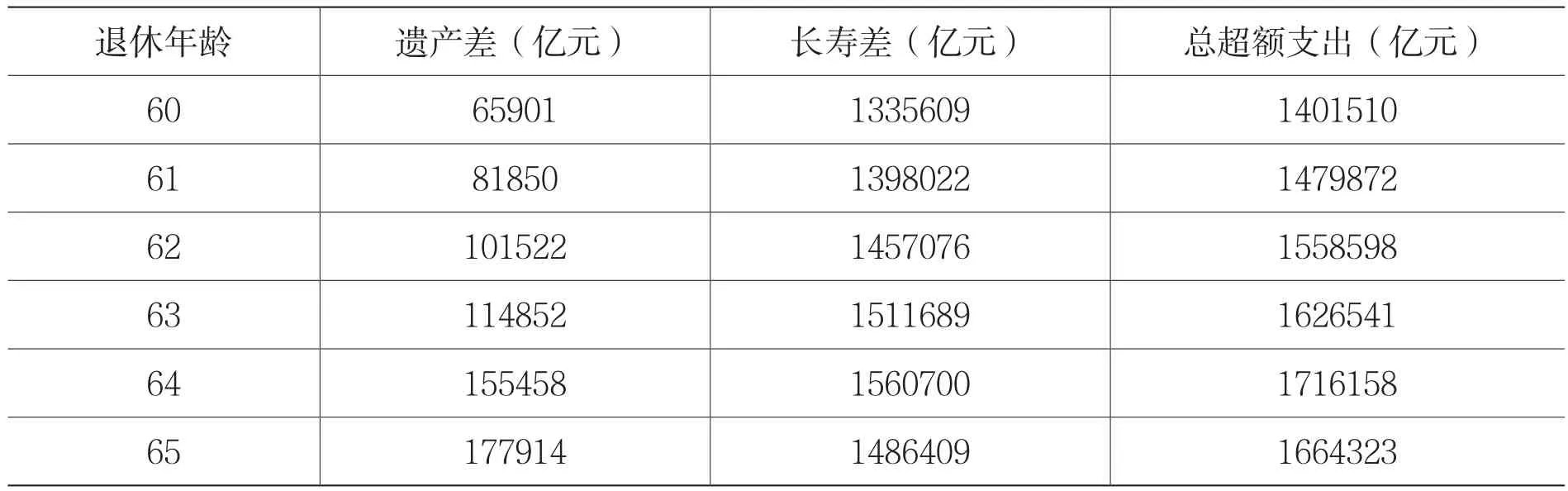

近年來政界、學界及社會界都非常關注退休年齡的推遲問題,通過提高法定退休年齡能否減輕目前中國城鎮職工基本養老保險個人賬戶基金超額支出的負擔呢?國內絕大部分學者持肯定態度,因為延遲退休可以增加職工養老保險繳費年限,繳費收入增加;同時使養老金的領取時間縮短,減少了“長壽差”。從世界范圍來看,大多數國家的退休年齡一般在 63—65 歲左右,且多為男女同齡退休,中國的退休年齡明顯低于最優退休年齡a王增文:《城鎮居民基本養老保險基金的財政支出與退休年齡的敏感性分析》,《保險研究》2010年第1期。。基于此,在“標準人”假設基礎上延遲職工退休年齡,本文測度了退休年齡從61—65歲的城鎮職工基本養老保險個人賬戶“遺產差”、“長壽差”以及總超額支出(如表4所示)。

表4 退休年齡對養老保險個人賬戶超額支出的敏感性分析結果

隨著延長法定退休年齡,參保人的繳費時間亦得到了延長,而減小了長壽負擔。減少了個人賬戶的超額支出。從養老金計發公式(個人賬戶養老金=儲蓄額/月計發系數)中我們知道,勞動者繳費年限的增加會導致個人繳費賬戶積累額增多,在月計發數不變的前提下,退休者每月領取的養老金數額就增多。如果將法定退休年齡延長到60歲以后,退休者單位時間內領取的養老金額會高于其60歲退休時單位時間內領取的數額,這種數額的增加對養老基金賬戶超額支出產生了負面的影響,這兩種對沖的影響效應的相對大小就決定了超額支出額的大小。由上文測度結果,我們發現,推遲退休年齡后在相當長的時間內遺產差和壽命差均表現為增勢,這種趨勢直到延遲到65歲,壽命差才出現略減,而總超額支出仍然大于最初的60歲退休的超額支出額度。可見,確定繳費的個人賬戶制度下必須考慮延遲退休個人賬戶繳費總積累的增長對養老保險待遇的影響,延長退休年齡后,雖然繳費時間增加了,繳費收入也增多了,但參保者退休后每年領取的養老金數額也提高了,從而增加支付成本,而且其支出增加幅度大于繳費增加幅度,使得養老金水平隨著退休年齡的延遲而自動增長,這成為推動總超額支出提高的因素。在其它參量不變的的情況下,退休年齡的增加對養老保險個人賬戶的減負作用在退休年齡延遲到65歲以后才開始顯現。目前中國人口壽命延長和延遲退休調整機制尚未成熟,延遲退休帶來的個人賬戶養老金儲蓄額的上漲不容忽視,并且從理論上說提高退休年齡意味著勞動力較晚退出勞動力市場,使勞動力供給增加,會影響就業率。延遲退休年齡在短時間內不一定能夠緩解個人賬戶超額支出的壓力,甚至可能深化養老金收支矛盾。

(三)增加計發時間的敏感性分析

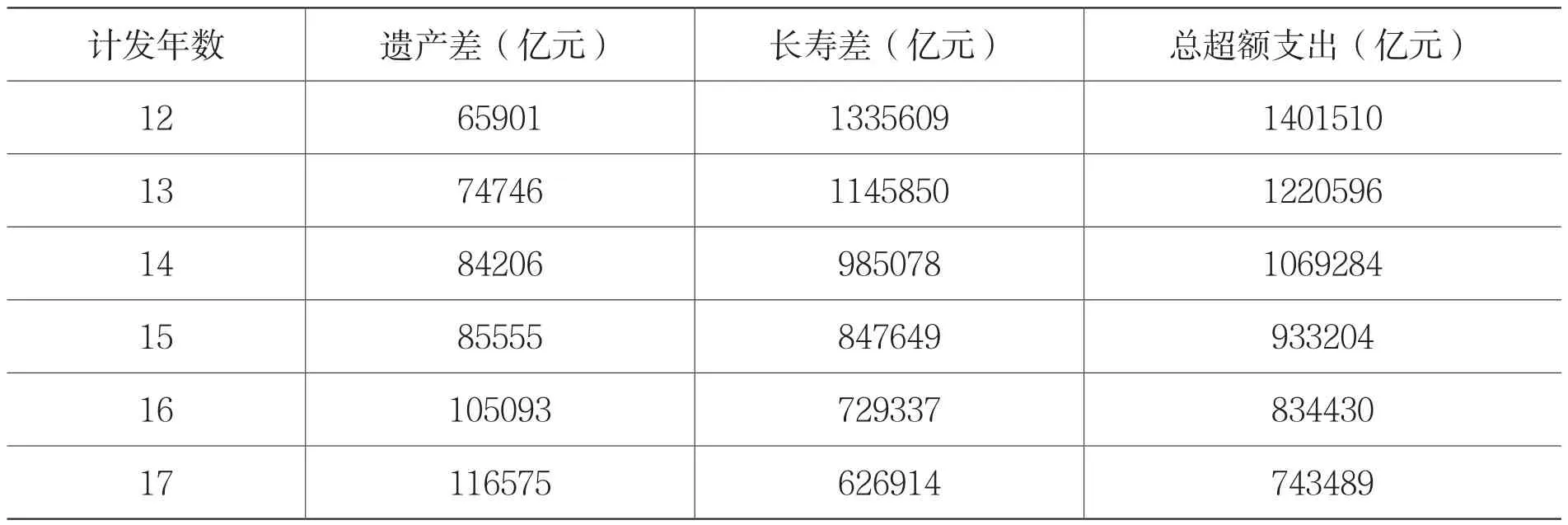

計發時間為職工退休后其個人賬戶養老金發放的時間長度。2005年,國務院發布的《關于完善企業職工基本養老保險制度的決定》明確了在40歲至70歲之間退休的參保職工的個人賬戶養老金如何計發。個人賬戶養老金月發放額為個人賬戶儲蓄總額除以計發月數,因此,計發時間的規定是影響養老保險個人賬戶超額支出的重要因素,即個人賬戶養老金計發時間越短,單位時間內支付的個人賬戶養老金數額就多,養老保險個人賬戶超額支出也是增加的。以當前“標準人”為例,按新得養老金計發辦法其退休后積累的個人賬戶資金只夠發12年,而生命表中60歲的人平均余命為20.12歲,與實際領取年限相比,現行個人賬戶養老金計發年限有較大差距,繳費累積與養老待遇不對等。以下是基于“標準人”假設基礎計發時間從12年到17年的城鎮職工基本養老保險個人賬戶超額支出測算結果(如表5所示)。

表5 計發年份敏感性分析下的養老保險個人賬戶超額支出結果

由表5可以看出,增加個人賬戶養老金計發年份后,“遺產差”呈增勢這是顯而易見的,“長壽差”和總超額支出均大幅度下降,由此可確定建立計發月數與平均壽命掛鉤的機制的必要性。目前城鎮企業職工基本實現全覆蓋參保,而人口平均預期壽命也在逐漸延長。隨著人們養生保健意識的增強及在醫療技術方面不斷有新的突破,未來人口人均預期壽命會不斷延長,現行的計發時間規定是不能適應其變化的,而且忽略了地區差異性的個人賬戶養老金計發辦法在做實空賬或者養老金待遇水平方面有較大的不公。那么,計發月數的規定必須適應人口預期剩余壽命,不同地區也不能一概而論,應當體現地區差異性和公平性。

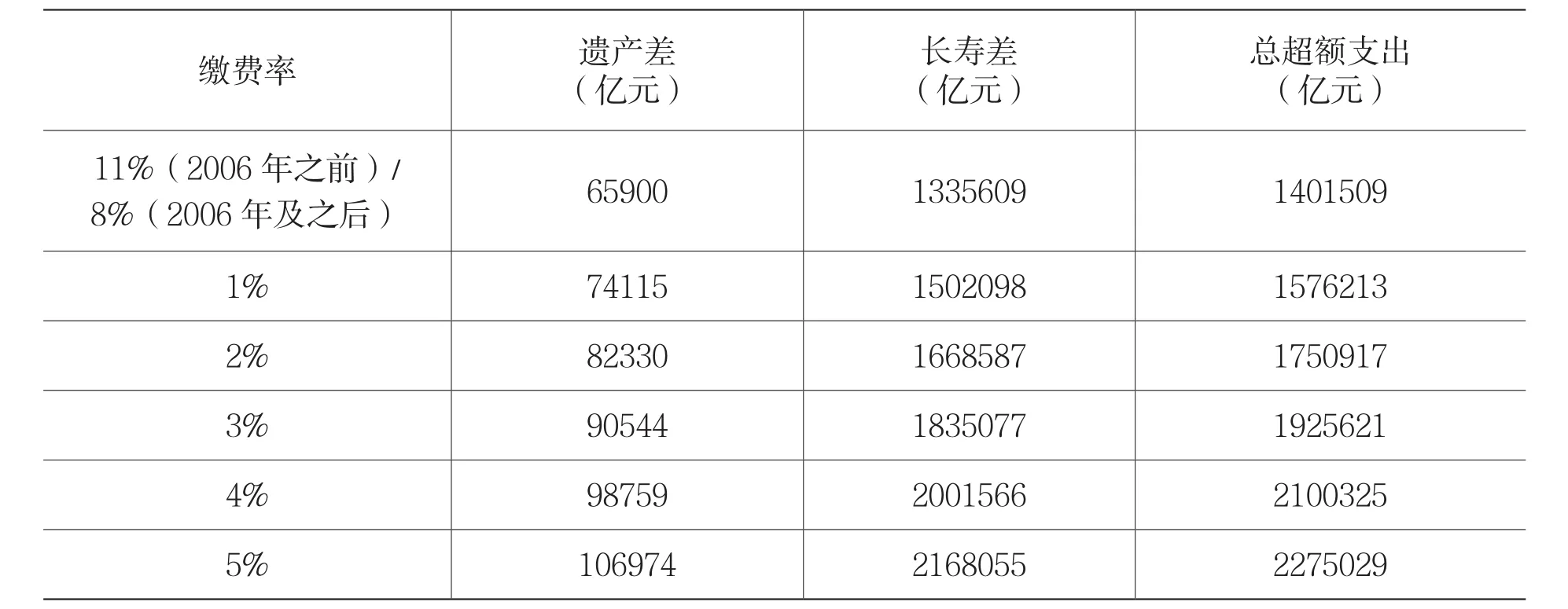

(四)提高繳費率的敏感性分析

養老保險個人賬戶制度中個人承擔的繳費率是關鍵的參數,優化養老保險制度的運行需要一個合理的繳費率。人口老齡化提高了養老保險中的贍養比例,即退休人數與在職繳費職工人數的比例,由現收現付制中基金平衡公式(養老保險繳費率=贍養比×替代率)可知,在養老保險替代率保持不變的前提下,要維持養老保險的支付不變,須提高繳費率。依據現行的個人賬戶繳費率,退休人口的養老金積累額不能滿足超過法定計發時間的給付需求,職工退休后的生活仍得不到基本的保障。據世界銀行統計,若養老保險繼續實施現收現付制,要想保證養老金的支付,到21世紀40年代中國養老保險的繳費率需高達39.27%,才不至于使制度瓦解。中國現在實行個人賬戶與統籌賬戶相結合的養老保險制度模式,個人賬戶規模為職工個人繳費工資基數的8%。國際勞工組織規定社會保險費由企業承擔的部分不高于25%,而中國已達30%。王增文通過測算的養老保險企業繳費率發現當前存在費率設定已經超過企業可承受能力上限a王增文:《中國社會保障財政支出最優規模研究:基于財政的可持續性視角》,《農業技術經濟》2010年第1期。。企業承擔著較高的費率將不利于企業的正常經營及擴大再生產。依據中國現行的經濟現狀,個人總收入逐年增長,養老保險個人繳費率存在著理論上的提高空間。以下是基于“標準人”假設按1%的梯度提高個人賬戶繳費率的城鎮職工基本養老保險個人賬戶超額支出的測試結果(如表6所示)。

表6 繳費率敏感性分析下的養老保險個人賬戶超額支出結果

由以上結果可以看出,提高個人賬戶繳費率與延遲退休年齡近似的效果,就是個人賬戶積累額增加導致個人賬戶支出增加,且“遺產差”和“壽命差”均成增長趨勢,測試范圍內無下行趨勢。而黨的十八屆三中全會明確提出“適時適當降低社會保險費率”。這也是下一步社會保障改革主要方向。基于此,筆者認為解決養老金入不敷出問題在提高繳費率上的調整策略發揮空間較小,國家應當進一步優化公共財政政策、調整支出結構、加大用于養老金補貼的份額,而承擔起公共財政的兜底責任。

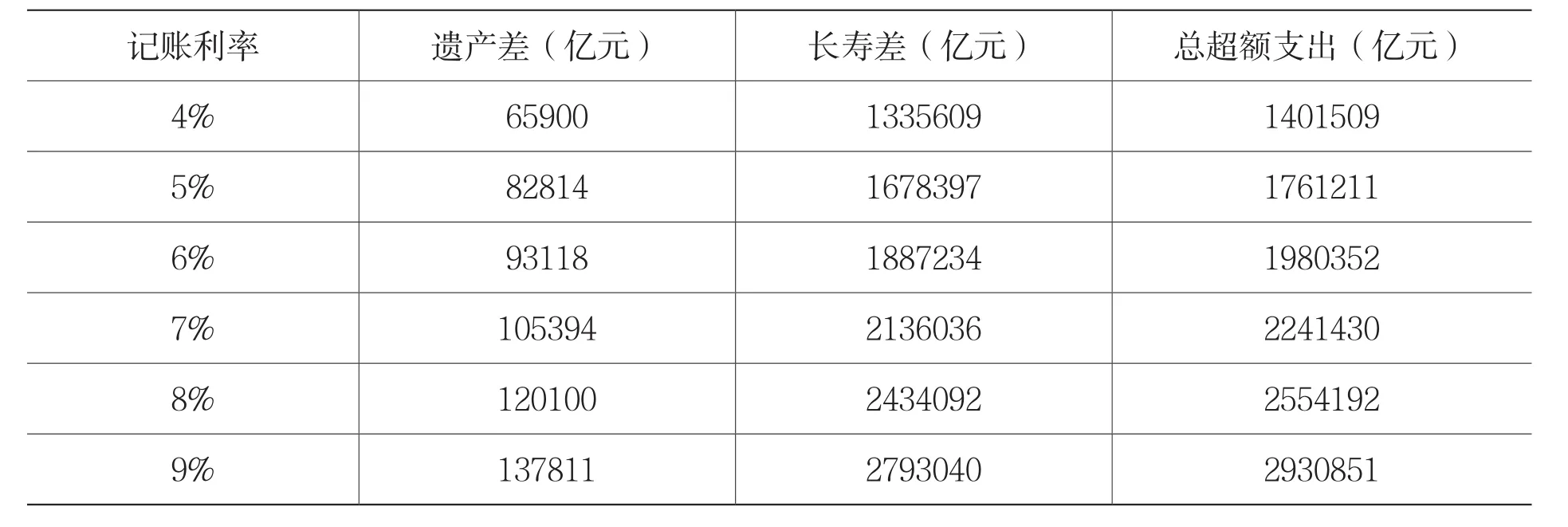

(五)提高記賬利率的敏感性分析

較高的替代率需要較高的資金收益率做后盾,保證養老金的保值增值也是對抗通貨膨脹的有力措施。目前,個人賬戶養老基金的計息方式參照一年期定期存款利率,并且當退休職工開始領取養老金以后,個人賬戶所剩的養老基金就不再計息。因此只有力求使個人賬戶資金獲得較高的投資回報率。薛惠元、宋君a薛惠元、宋君:《城鎮職工基本養老保險個人賬戶內部收益率測算與分析》,《保險研究》2015年第9期。通過構建城鎮職工基本養老保險個人賬戶內部收益率精算模型測算出城鎮職工基本養老保險個人賬戶的實際收益率明顯高于記賬利率。中國城鎮職工基本養老保險個人賬戶參照一年期銀行存款利率計息,這遠遠低于社會平均工資增長率,違背制度設計的初衷。這種情況下的個人賬戶不能提供相當的養老金替代率。基準假設中的銀行利率也即個人賬戶的記賬利率為4%,如果調高銀行利率,結果會發生什么變化呢?本文基于“標準人”假設測試了4%—9%梯度下的個人賬戶超額支出,試圖探究個人賬戶養老金記賬利率與養老金支出的關系,結果如表7所示。在提高個人賬戶記賬利率的情況下,個人賬戶超額支出一直處于上升狀態,而且記賬利率每提高1%,超額支出增加的幅度越來越大。可見提高個人賬戶記賬利率導致個人賬戶養老金積累額的迅速增加,同時導致個人賬戶支出額的增加,尤其是人均余命延長而引起的“長壽差”。

表7 記賬利率敏感性分析下的養老保險個人賬戶超額支出結果

六、結論與政策含義

(一)結論

根據養老保險制度改革后新的計發規定,本文以1997年至2015年間城鎮參保職工的養老保險個人賬戶為研究對象,模擬實證了“標準人”假設下的養老保險個人賬戶超額支出情況,并對各影響參量進行了敏感性分析。在現行制度下,中國養老保險個人賬戶未來預計存在巨大的超額支出。在4%的記賬利率下,中國自1997年養老保險制度改革到2015年個人賬戶養老金在遠期的超額支出預計為140.34萬億元,約為遠期國民總收入的1%左右。其中由個人賬戶繼承導致的超額支出即“遺產差”約為6.78萬億元,由于人口預期壽命延長導致的超額支出即“長壽差”占到總超額支出的95%以上。

敏感性分析結果顯示,調整個人賬戶的繼承比例對于縮減個人賬戶養老金超額支出作用甚微,原因在于“遺產差”在個人賬戶養老金超額支出中占比很小。即使取消繼承制度,將遺產額充公,個人賬戶遺產額對于龐大的“長壽差”來說也是杯水車薪,而且將個人賬戶充公勢必削弱城鎮職工基本養老保險制度的激勵作用,對早逝的人不公平,這是一個得不償失的選擇。因此,本文也不支持取消城鎮職工基本養老保險個人賬戶可繼承制度的提議。一定范圍內,提高繳費率或記賬利率均大大增加了城鎮職工基本養老保險個人賬戶的積累額,而導致年支出增加,反而增大了個人賬戶的支付壓力。基于此,本文認為,對參保職工的養老保險個人賬戶在職工退休前后均發生同向作用的對策對于縮減個人賬戶超額支出的作用有待進一步考量,而增加城鎮職工基本養老保險個人賬戶的計發時間無疑降低了單位時間內職工領取的養老金額度,能夠有效緩解城鎮職工基本養老保險個人賬戶的超額支付壓力。

(二)政策含義

1.加大養老保險財政投入力度,優化財政對社會保障的支出結構,引導更多的資金流向養老保險個人賬戶。從政府的視角來看,可以把支付給參保者超過個人繳費的部分看作政府為激勵職工參加養老保險所花費的成本。多數國有企業利用國家政策和其壟斷地位積累了大量的財富,政府有責任有義務也有能力對養老保險實施補貼措施。個人賬戶養老基金的計息方式參照一年期定期存款利率,且當退休職工開始領取養老金以后,個人賬戶所剩的養老基金就不再計息。如果政府能夠對職工退休后的個人賬戶所剩金額仍能按照一年期定期存款利率進行計息補貼,那么也能在一定程度上通過個人賬戶提高退休職工的生活水平。

2.調整個人賬戶的計發時間,適當延長個人賬戶養老金給付期,應分地區、分性別差別化對待。通過增加個人賬戶養老金計發時間可以延長退休職工享受個人賬戶提供的養老待遇的時間,縮小退休職工將面臨的“長壽差”,確定建立計發時間與平均預期壽命掛鉤的機制勢在必行。考慮到人口壽命存在地區差異,比如東部發達地區人口平均預期壽命高于西部經濟欠發達地區,而女性平均預期壽命也高于男性,所以差異化設計養老保險個人賬戶給付期可以考慮作為下一步改革的方向,這也符合“個人賬戶計發時間和預期壽命相掛鉤”的制度原則。

3.探索養老金有效管理和投資方式,以收益填補“長壽差”。為了降低養老金的投資風險,中國《關于建立統一的企業職工基本養老保險制度的決定》嚴格限制養老金的投資運營,規定“基金結余額,除預留相當于兩個月的支付費用外,應全部購買國家債券和存入專戶,嚴格禁止投入其他金融和經營性事業”;而在金融投資中,國債和專戶存款是典型的低風險低收益的金融工具,這種狹窄的投資渠道妨礙了養老金的增值。根據中國目前的實際情況,可以委托養老基金投資管理機構,通過專家合理運作,在保證基金安全收益的前提下探索多元化的投資渠道,實現養老保險個人賬戶基金的保值增值。對此,可以參考智利的作法,由市場運營個人賬戶養老金,從而提高個人賬戶養老金的保值率,這樣職工退休后所能領取的養老金會大幅提高,受通貨膨脹等因素的影響程度也會降低。同時由于社會保障基金是長期性基金,比較穩定,個人賬戶基金要儲蓄數十年左右才用于支付,可以將其投向基礎設施建設,在資本市場逐漸成熟的條件下,還可以利用一些金融衍生工具進行投資以最大限度地實現基金的保值增值。

總的來說,研究養老保險個人賬戶基金的財務收支是一項龐大的系統性工作,與中國養老保險制度的可持續發展息息相關。本文主要從“遺產差”和“長壽差”的角度對個人賬戶基金在給付期的超額支出狀況進行預測分析,對于養老保險個人賬戶基金整體的運行及其收支平衡,以及相應改革的推進有待進一步探究。

Overspending on Individual Accounts of the Employee Public Pension Insurance: Measurement and Evaluation

Wang Zengwen

(Center for Social Security Research, Nanjing University, Nanjing 210023, China; Research School of Social Security, Nanjing University of Finance & Economics, Nanjing 210046, China)

Demographic changes, enterprise restructuring, and economic and social development are likely to pose a payment crisis to the pay-as-you-go pension scheme. The funded pension scheme is considered an alternative to maintaining fi nancial balance. From the perspective of the"heritage gap" and the "longevity gap", this paper measures the potential scale of overspending on individual accounts and analyzes the sensitivity of the relevant impact factors from 1997 to 2015 in light of life cycle theory, theory of insurance actuarial and China's economic and social development trend. The empirical study shows that from 1997 to 2015, the "longevity gap" accounts for 95% of the total overspending, while the "heritage gap" accounts for about 5%. The sensitivity analysis shows that the increased retirement age can not offset the impacts of the "longevity gap"in the short term; it also demonstrates that the increase of contribution rate and interest rate of the account can add to the accumulated funds, however, without prominent impact on easing the longterm payment pressure. Therefore, the author proposes to extend the pension payment period while reducing each portion of the bene fi ts, and to explore the channels for the appreciation of the pension funds, thus to ease the potential payment pressure caused by the institutional defects of the individual account.

individual account; heritage gap; longevity gap; overspending; sensitivity analysis

王增文,南京大學社會保障研究中心教授,南京財經大學社會保障研究院研究員。主要研究方向:養老保障與最低生活保障。

教育部人文社會科學重點研究基地重大項目“社會保障權益與收入分配公平問題研究”(16JJD840008);江蘇省社會科學基金項目“新型城鎮化背景下江蘇城鄉社會保障制度整合策略和路徑研究”(15SHB001);國家社會科學基金后期資助項目“社會救助政策與再就業激活體系聯動機制的構建研究”(15FGL014)。

(責任編輯:楊 俊)

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22