財(cái)政補(bǔ)貼對企業(yè)社會經(jīng)濟(jì)效益影響的實(shí)證

2017-11-04 05:12:04于賽淵

統(tǒng)計(jì)與決策 2017年20期

于賽淵

(東北財(cái)經(jīng)大學(xué) 會計(jì)學(xué)院,遼寧 大連 116025)

財(cái)政補(bǔ)貼對企業(yè)社會經(jīng)濟(jì)效益影響的實(shí)證

于賽淵

(東北財(cái)經(jīng)大學(xué) 會計(jì)學(xué)院,遼寧 大連 116025)

文章以滬深兩市A股主板非金融類上市公司2007—2015年的經(jīng)驗(yàn)數(shù)據(jù)為樣本,運(yùn)用GMM估計(jì)方法分析影響企業(yè)獲取財(cái)政補(bǔ)貼資金的因素及其經(jīng)濟(jì)效益和社會效益。研究結(jié)果表明:相對于民營上市公司,國有上市公司的財(cái)政補(bǔ)貼水平更高;財(cái)政補(bǔ)貼對于企業(yè)的長短期經(jīng)濟(jì)和社會效益的提升作用均不顯著,其效果的發(fā)揮水平仍有待提高,且相對于民營上市公司,地方國企對財(cái)政補(bǔ)貼的利用效果更好。此外,良好的內(nèi)部控制能夠在一定程度上提升財(cái)政補(bǔ)貼的社會效益。

財(cái)政補(bǔ)貼;經(jīng)濟(jì)效益;社會效益;所有權(quán)性質(zhì)

0 引言

為了鼓勵和扶持特定行業(yè)或區(qū)域經(jīng)濟(jì)的發(fā)展,政府通常會對有關(guān)企業(yè)予以經(jīng)濟(jì)支持,實(shí)施政府補(bǔ)助,并將其當(dāng)作干預(yù)經(jīng)濟(jì)的一種工具以彌補(bǔ)市場失靈[1]。關(guān)于財(cái)政補(bǔ)貼績效評價,以及財(cái)政補(bǔ)貼績效的影響因素方面的研究尚不多且結(jié)論差別很大。其中,Shleifer和Vishny[2]認(rèn)為,地方政府對企業(yè)的補(bǔ)貼可能并非基于企業(yè)績效抑或提高整個社會的資源配置效率,而是基于企業(yè)家和政治家間的賄賂活動與尋租活動,這種動機(jī)下的補(bǔ)貼所帶來的效果并不理想。Beason和Weinstein[3]通過對政府投資補(bǔ)貼效應(yīng)的研究,發(fā)現(xiàn)政府補(bǔ)助對企業(yè)效益并沒有顯著影響。同期,國內(nèi)學(xué)者也進(jìn)行了相關(guān)研究,研究結(jié)論同樣存在爭議。王紅建等[4]使用滬深兩市A股非金融類上市公司的數(shù)據(jù),研究企業(yè)的盈余管理行為與政府補(bǔ)貼的關(guān)系,發(fā)現(xiàn)企業(yè)為獲得更多的政府補(bǔ)貼而進(jìn)行盈余操縱,進(jìn)而會降低政府補(bǔ)貼的邊際價值。考慮政治聯(lián)系、尋租因素后,余明桂等[5]發(fā)現(xiàn),與政府有政治聯(lián)系的民營企業(yè)雖然獲得更多的補(bǔ)貼,但是該補(bǔ)貼卻與企業(yè)自身績效、社會績效呈負(fù)相關(guān)。但胡浩志和黃雪[6]研究尋租行為時卻得到了相反的結(jié)論,即尋租行為增加了民營企業(yè)獲得的政府補(bǔ)貼,且補(bǔ)貼顯著改善了企業(yè)的績效。由此可見,現(xiàn)有文獻(xiàn)對于財(cái)政補(bǔ)貼績效并沒有達(dá)成共識。鑒于以上研究結(jié)論的爭議性,以及財(cái)政補(bǔ)貼是否能真正發(fā)揮作用,改善盈利差公司的盈利水平,提高整個社會的效用?本文以滬深兩市A股主板非金融類上市公司2007—2015年的樣本數(shù)據(jù),檢驗(yàn)企業(yè)財(cái)政補(bǔ)貼資金獲取的影響因素,以及財(cái)政補(bǔ)貼長短期的經(jīng)濟(jì)效益和社會效益,并進(jìn)一步檢驗(yàn)產(chǎn)權(quán)性質(zhì)和內(nèi)部控制是否會影響財(cái)政補(bǔ)貼的經(jīng)濟(jì)和社會效益的發(fā)揮。

1 理論分析與假設(shè)

1.1 財(cái)政補(bǔ)貼的影響因素

很多文獻(xiàn)從企業(yè)盈利狀況、政治關(guān)聯(lián)以及企業(yè)產(chǎn)權(quán)性質(zhì)角度研究了財(cái)政補(bǔ)貼的影響因素,但結(jié)論并不一致。一些文獻(xiàn)研究了財(cái)政補(bǔ)貼主要是補(bǔ)貼業(yè)績不佳的虧損公司,還是盈利狀況好的企業(yè),多數(shù)研究都得出了財(cái)政補(bǔ)貼更多的是扮演了為虧損公司“服務(wù)”的角色。同時,也有很多文獻(xiàn)研究了政治關(guān)聯(lián)和產(chǎn)權(quán)性質(zhì)對財(cái)政補(bǔ)貼對象的影響,F(xiàn)accio[7]研究發(fā)現(xiàn)政企關(guān)系在很多國家的經(jīng)濟(jì)中都扮演著重要的角色。在獲取政府資源方面,很多研究發(fā)現(xiàn)有政治關(guān)聯(lián)的企業(yè)更具有優(yōu)勢。楊芷晴[8]研究發(fā)現(xiàn),相對于民營企業(yè),國有企業(yè)更容易獲得財(cái)政補(bǔ)貼,同時,財(cái)政補(bǔ)貼的效果也會受到產(chǎn)權(quán)性質(zhì)的影響。

通過上述文獻(xiàn)可以看出,政府補(bǔ)助有很大的自主選擇空間,在選擇補(bǔ)貼對象時,可能補(bǔ)貼給虧損企業(yè)也可能補(bǔ)貼給盈利狀況好的企業(yè)。因而,本文提出如下兩個競爭性假設(shè):

假設(shè)1a:財(cái)政補(bǔ)貼與企業(yè)的盈利狀況負(fù)相關(guān);

假設(shè)1b:財(cái)政補(bǔ)貼與企業(yè)的盈利狀況不相關(guān)或正相關(guān)。

此外,政府在進(jìn)行財(cái)政補(bǔ)貼時可能對有政治關(guān)聯(lián)的企業(yè)有所偏愛,相對于非國有企業(yè),國有企業(yè)可能存在更多的政治關(guān)聯(lián),因而,本文提出如下假設(shè):

假設(shè)2:相對于非國有企業(yè),國有企業(yè)能獲得更多的財(cái)政補(bǔ)貼。

1.2 財(cái)政補(bǔ)貼效果

財(cái)政補(bǔ)貼效果從不同角度分析也會得出不同的結(jié)論。一方面,獲得財(cái)政補(bǔ)貼的公司可能由于預(yù)算軟約束的存在而降低風(fēng)險(xiǎn)意識,使得公司即使虧損也不至于倒閉。在這種情況下,財(cái)政補(bǔ)貼并不能從根本上提升企業(yè)的經(jīng)營能力,甚至還可能淪為對公司高管的“補(bǔ)貼”,降低了高管的薪酬業(yè)績敏感性;另一方面,財(cái)政補(bǔ)貼也可能幫助企業(yè)渡過難關(guān),實(shí)現(xiàn)政府和企業(yè)的雙贏。Aharony等[9]曾經(jīng)指出政府給當(dāng)?shù)氐纳鲜泄緶p免稅賦,提供財(cái)政補(bǔ)貼對雙方而言是共贏的,不僅可以提高企業(yè)績效,而且對當(dāng)?shù)卣彩怯欣摹?/p>

關(guān)于財(cái)政補(bǔ)貼效果從不同角度分析會得出不同結(jié)論,因而需要經(jīng)驗(yàn)數(shù)據(jù)的進(jìn)一步驗(yàn)證。基于此,本文提出如下競爭性假設(shè):

假設(shè)3a:財(cái)政補(bǔ)貼與企業(yè)的經(jīng)濟(jì)效益顯著正相關(guān);

假設(shè)3b:財(cái)政補(bǔ)貼與企業(yè)的經(jīng)濟(jì)效益不相關(guān)或顯著負(fù)相關(guān);

假設(shè)4a:財(cái)政補(bǔ)貼與企業(yè)的社會效益顯著正相關(guān);

假設(shè)4b:財(cái)政補(bǔ)貼與企業(yè)的社會效益不相關(guān)或顯著負(fù)相關(guān)。

財(cái)政補(bǔ)貼利用效果還與公司的產(chǎn)權(quán)性質(zhì)及本身的治理水平有關(guān)。在當(dāng)前政績考核還主要以GDP為主要參考指標(biāo)的背景下,地方政府可能會通過其控制的上市公司來實(shí)現(xiàn)自身的政績訴求,因而可能會給予地方國有上市公司更多的財(cái)政補(bǔ)貼,并向其投入優(yōu)質(zhì)資源,這可能導(dǎo)致財(cái)政補(bǔ)貼對地方政府控制的上市公司的經(jīng)濟(jì)效益和社會效益發(fā)揮的都更好。基于此,本文提出假設(shè)5。

假設(shè)5:相對于民營上市公司,地方國企對財(cái)政補(bǔ)貼資金的利用效果更好。

而完善的內(nèi)部控制可以提高資金使用效率,加強(qiáng)公司的風(fēng)險(xiǎn)防范能力。內(nèi)部控制較好的公司,其財(cái)政補(bǔ)貼資金利用效果也可能更好,因而,本文提出假設(shè)6。

假設(shè)6:企業(yè)的內(nèi)部控制水平越好,對財(cái)政補(bǔ)貼的利用效果越好。

2 模型設(shè)定、變量選取和數(shù)據(jù)來源

2.1 模型設(shè)定

為了檢驗(yàn)假設(shè)1和假設(shè)2,即企業(yè)獲得財(cái)政補(bǔ)貼的影響因素,本文設(shè)定模型(1)進(jìn)行檢驗(yàn):

當(dāng)α1和α2基本一致小于0時,假設(shè)1a成立;當(dāng)α4和α5顯著大于0時,假設(shè)2成立。

為了檢驗(yàn)假設(shè)3至假設(shè)6,本文設(shè)定模型(2):

其中,Perfor表示企業(yè)效益,分別用Roa、Cash和Tax表示。另外,考慮到財(cái)政補(bǔ)貼對企業(yè)經(jīng)濟(jì)和社會效益除了在補(bǔ)貼當(dāng)期會有影響外,還可能會有長期效應(yīng),因而采用了滯后一期的財(cái)政補(bǔ)貼水平作為解釋變量。為了檢驗(yàn)產(chǎn)權(quán)性質(zhì)和內(nèi)部控制對公司財(cái)政補(bǔ)貼利用效果的影響,本文還加入了這二者與財(cái)政補(bǔ)貼的交乘項(xiàng)。其中,模型(2)中m=0~1。

此外,考慮到異常值可能會影響本文的回歸結(jié)果,因而對全部的連續(xù)變量在1%和99%分位點(diǎn)的水平上進(jìn)行了winsorize處理,以排除極端值的影響。本文所使用的數(shù)據(jù)處理和模型計(jì)量軟件為EXCEL2010和STATA14.0。

2.2 變量選取

本文的被解釋變量為企業(yè)經(jīng)濟(jì)效益和企業(yè)社會效益,解釋變量為財(cái)政補(bǔ)貼水平、產(chǎn)權(quán)性質(zhì)和公司治理水平,并選取公司規(guī)模、負(fù)債率以及成長性作為控制變量。各變量的符號以及定義如表1所示。

表1 變量定義

2.3 數(shù)據(jù)來源

本文選取了滬深兩市A股主板非金融類上市公司2007—2015年的樣本數(shù)據(jù),樣本包括1963家上市公司,共11458個樣本觀測點(diǎn)。本文所用的數(shù)據(jù)有企業(yè)的財(cái)政補(bǔ)貼收入以及企業(yè)產(chǎn)權(quán)性質(zhì)、內(nèi)部控制、公司規(guī)模、負(fù)債率、成長性等數(shù)據(jù)。其中,財(cái)政補(bǔ)貼收入數(shù)據(jù)來源于wind數(shù)據(jù)庫、內(nèi)部控制數(shù)據(jù)來源于迪博內(nèi)部控制與風(fēng)險(xiǎn)管理數(shù)據(jù)庫,其他數(shù)據(jù)均來源于國泰安CSMAR數(shù)據(jù)庫。

3 實(shí)證結(jié)果與分析

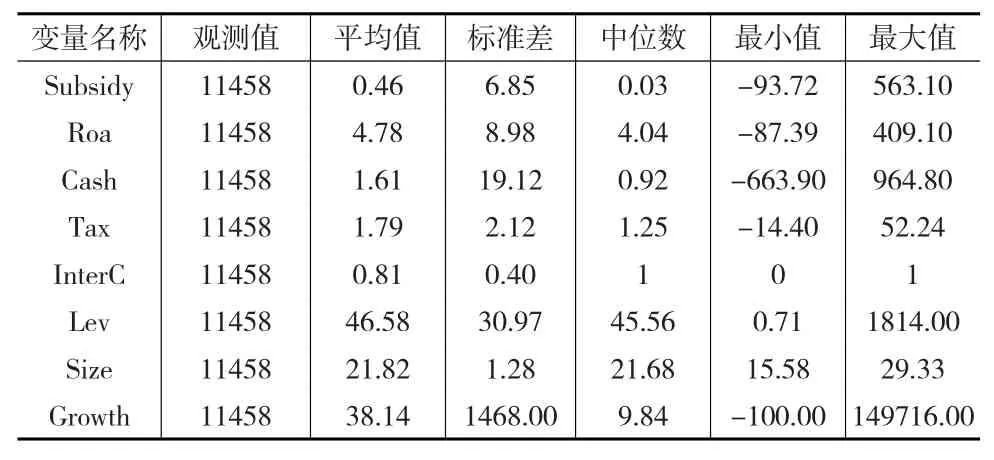

3.1 描述性統(tǒng)計(jì)

表2列示了本文主要變量的描述性統(tǒng)計(jì)情況。

表2 主要變量描述性統(tǒng)計(jì)

從表2中可以看出,2007—2015年間,上市公司財(cái)政補(bǔ)貼收入占凈利潤的平均比重達(dá)到46%左右,表明政府對上市公司的財(cái)政補(bǔ)貼投入力度較大;同時,上市公司的總資產(chǎn)凈利率普遍偏低,平均回報(bào)率為4.78%,表明我國上市公司盈利狀況有待提高;但利潤質(zhì)量比較高,凈利潤現(xiàn)金含量平均值達(dá)到了1.61。

3.2 財(cái)政補(bǔ)貼影響因素的回歸結(jié)果分析

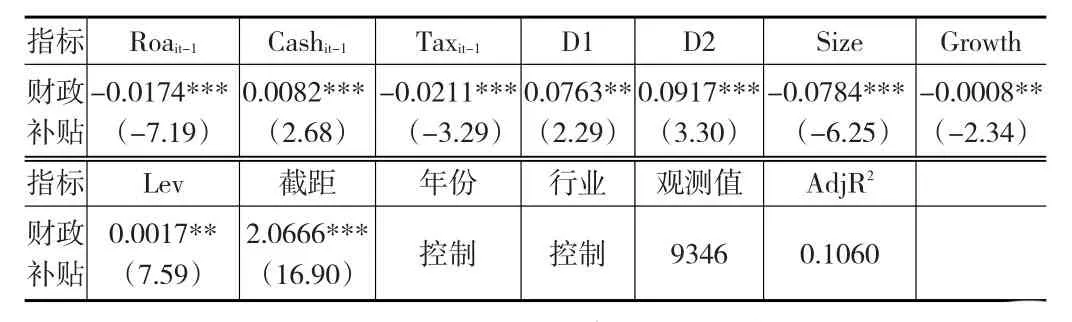

假設(shè)1和假設(shè)2的檢驗(yàn)結(jié)果如表3所示。

表3 財(cái)政補(bǔ)貼影響因素的回歸結(jié)果

滯后一期的總資產(chǎn)凈利率(Roai,t-1)和企業(yè)社會效益(Taxi,t-1)對財(cái)政補(bǔ)貼水平的回歸系數(shù)在1%水平上顯著為負(fù)。企業(yè)凈利潤現(xiàn)金含量(Cashi,t-1)的回歸系數(shù)在1%的顯著性水平上為正。回歸結(jié)果表明,財(cái)政補(bǔ)貼的確主要發(fā)揮著“雪中送炭”的作用,更多地為盈利狀況不佳的上市公司提供補(bǔ)貼。企業(yè)凈利潤現(xiàn)金含量(Cashi,t-1)的回歸系數(shù)為正,表明財(cái)政補(bǔ)貼針對的是盈利現(xiàn)狀不佳但利潤質(zhì)量較高的公司,一定程度上也表明假設(shè)1a得證。這說明財(cái)政補(bǔ)貼的主要目的是保證企業(yè)的持續(xù)經(jīng)營,有可能形成企業(yè)的預(yù)算軟約束,進(jìn)一步證明了Kornai[10]關(guān)于政府“父愛主義”的看法。同時,中央國企(D1)和地方國企(D2)的回歸系數(shù)分別在5%和1%的顯著性水平上為正,證明在對上市公司進(jìn)行補(bǔ)貼時,國有上市公司(無論是中央國有還是地方國有)都得到了政府的偏愛,假設(shè)2得證。這也說明了我國市場化改革的進(jìn)程還有待進(jìn)一步推進(jìn),民營上市公司在資源獲取方面仍處于劣勢。

3.3 財(cái)政補(bǔ)貼績效的回歸結(jié)果分析

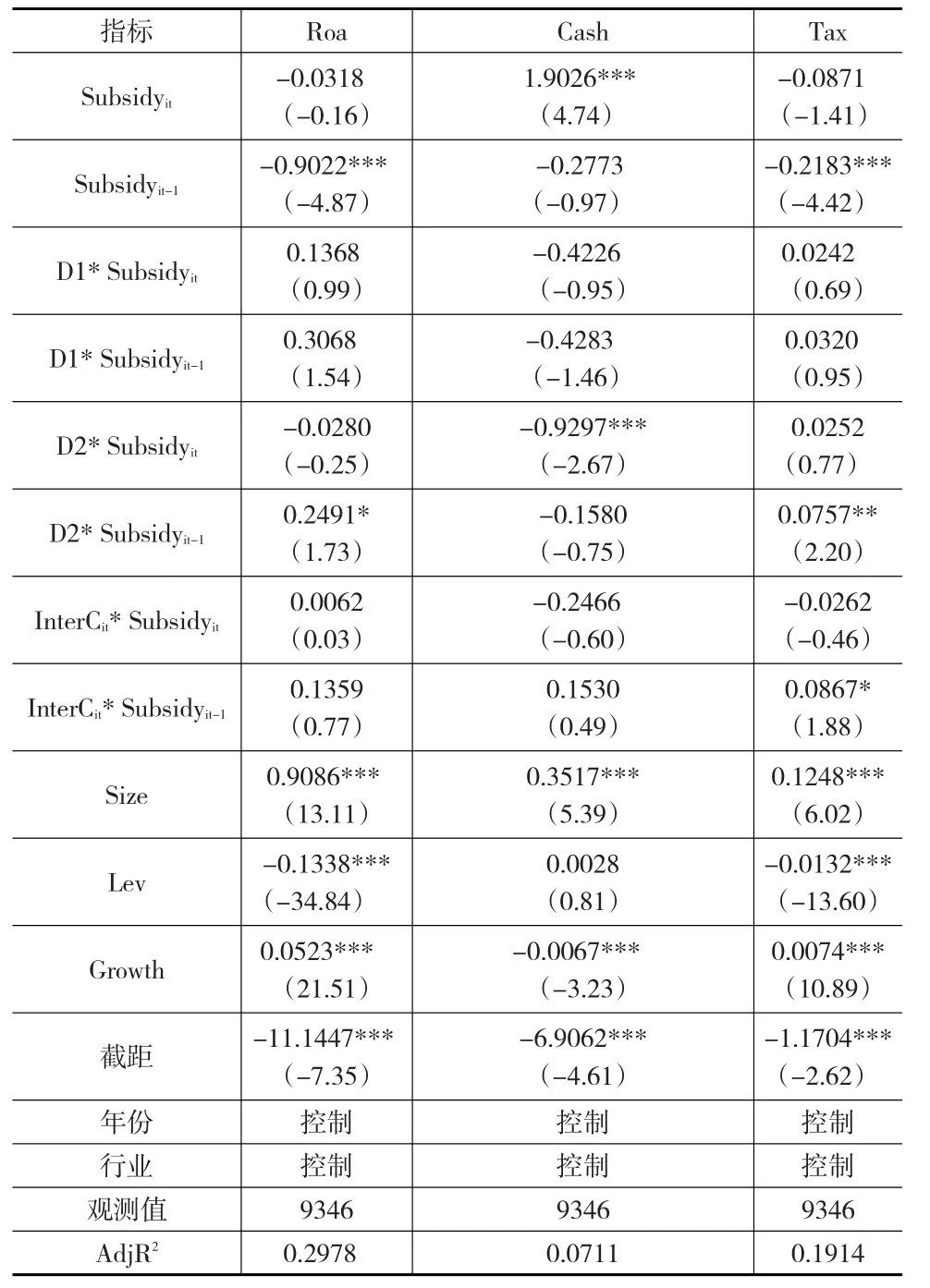

表4列示了假設(shè)3至假設(shè)6的檢驗(yàn)結(jié)果,即財(cái)政補(bǔ)貼的效果及影響其效果發(fā)揮的因素。

從表4可以看出,當(dāng)期財(cái)政補(bǔ)貼對總資產(chǎn)凈利率(Roa)和社會效益(Tax)的回歸系數(shù)為負(fù),但不顯著。表明當(dāng)期的財(cái)政補(bǔ)貼水平可能對企業(yè)的盈利能力和社會績效不能產(chǎn)生顯著影響,甚至還產(chǎn)生了不顯著的負(fù)向影響。當(dāng)期財(cái)政補(bǔ)貼水平對企業(yè)的凈利潤現(xiàn)金含量(Cash)的回歸系數(shù)在1%的顯著性水平上為正,表明財(cái)政補(bǔ)貼短期內(nèi)可以提升企業(yè)的利潤質(zhì)量。但總體看來,財(cái)政補(bǔ)貼的短期效益發(fā)揮不佳。滯后一期的財(cái)政補(bǔ)貼水平對企業(yè)的總資產(chǎn)凈利率(Roa)以及企業(yè)社會效益(Tax)的回歸系數(shù)均在1%的水平上顯著為負(fù),對企業(yè)凈利潤現(xiàn)金含量(Cash)的回歸系數(shù)雖然不顯著,但仍為負(fù)數(shù)。這也能在一定程度上表明財(cái)政補(bǔ)貼對企業(yè)的長期經(jīng)濟(jì)效益和社會效益均產(chǎn)生了負(fù)面影響,財(cái)政補(bǔ)貼幫扶企業(yè)發(fā)展的作用沒有得到很好的發(fā)揮。假設(shè)3b和假設(shè)4b得證。

中央國有性質(zhì)(D1)與當(dāng)期及滯后一期的財(cái)政補(bǔ)貼水平的交乘項(xiàng)對上市公司經(jīng)濟(jì)效益和社會效益的回歸系數(shù)均不顯著,表明中央國有上市公司對財(cái)政補(bǔ)貼的利用效果與民營上市公司間沒有顯著差異。但地方國有性質(zhì)(D2)與當(dāng)期財(cái)政補(bǔ)貼水平的交乘項(xiàng)的回歸系數(shù)對凈利潤現(xiàn)金含量(Cash)的回歸系數(shù)在1%的水平上顯著為負(fù),表明相對于民營上市公司,財(cái)政補(bǔ)貼短期內(nèi)使得地方政府控制的上市公司的盈利質(zhì)量有所降低。但對當(dāng)期的總資產(chǎn)凈利率(Roa)及社會效益(Tax)的回歸系數(shù)不顯著。這可能是由于在取得財(cái)政補(bǔ)貼的當(dāng)年,地方政府出于政績訴求等角度考慮,將財(cái)政補(bǔ)貼資金投放于使企業(yè)盈余規(guī)模擴(kuò)大但盈利質(zhì)量降低的項(xiàng)目,但盈利當(dāng)年還未顯現(xiàn)。地方國有性質(zhì)(D2)與滯后一期的財(cái)政補(bǔ)貼水平的交乘項(xiàng)對總資產(chǎn)凈利率(Roa)和社會效益(Tax)的回歸系數(shù)在分別在10%和5%的水平上顯著為正,表明相對于民營上市公司,地方國企對財(cái)政補(bǔ)貼的長期利用效果更好,起碼在盈利能力和社會貢獻(xiàn)方面對財(cái)政補(bǔ)貼資金的利用表現(xiàn)出了更好的效果。假設(shè)5得證。

表4 財(cái)政補(bǔ)貼效果及其影響因素的回歸結(jié)果

內(nèi)部控制水平與當(dāng)期財(cái)政補(bǔ)貼水平的交乘項(xiàng)對企業(yè)經(jīng)濟(jì)效益和社會效益的回歸系數(shù)不顯著,但滯后一期的內(nèi)部控制水平與財(cái)政補(bǔ)貼的交乘項(xiàng)對企業(yè)社會效益(Tax)的回歸系數(shù)在10%的水平上顯著為正。表明在內(nèi)部控制較好的上市公司,財(cái)政補(bǔ)貼的社會效益發(fā)揮的更好。假設(shè)6得證。

綜上所述,財(cái)政補(bǔ)貼在我國上市公司中的作用發(fā)揮不理想。從財(cái)政補(bǔ)貼對象選取的角度看,財(cái)政補(bǔ)貼對國有上市公司有所偏愛。從財(cái)政補(bǔ)貼利用效果角度看,無論是從短期或是長期的角度,財(cái)政補(bǔ)貼對企業(yè)的經(jīng)濟(jì)效益和社會效益的提升作用均不顯著,甚至產(chǎn)生了負(fù)向影響。但是,地方國有上市公司可能會出于政績訴求等原因,在其獲得財(cái)政補(bǔ)貼的能力強(qiáng)的同時,相對于民營上市公司,其對財(cái)政補(bǔ)貼資金的利用效果也較好。此外,內(nèi)部控制水平對財(cái)政補(bǔ)貼長期社會效益的發(fā)揮有一定的促進(jìn)作用。

4 結(jié)論

本文以滬深兩市A股主板非金融類上市公司2007—2015年的數(shù)據(jù)為樣本,研究了上市公司獲得財(cái)政補(bǔ)貼水平的影響因素,以及財(cái)政補(bǔ)貼對企業(yè)經(jīng)濟(jì)效益和社會效益的影響,并進(jìn)一步檢驗(yàn)了產(chǎn)權(quán)性質(zhì)和內(nèi)部控制水平是否會影響企業(yè)對財(cái)政補(bǔ)貼的利用效果。實(shí)證結(jié)果發(fā)現(xiàn),相對于民營上市公司,國有上市公司(包括中央國有和地方國有)有更強(qiáng)的獲取財(cái)政補(bǔ)貼的能力。這一方面可能由于國有上市公司承擔(dān)著更重的社會責(zé)任,以及一些關(guān)乎民生的行業(yè)多由政府控制,政府需要對這些企業(yè)給予更多的扶持。但另一方面也反映了我國當(dāng)前市場化進(jìn)程還有待提高,市場在資源配置中發(fā)揮的作用還很有限。進(jìn)一步研究財(cái)政補(bǔ)貼效果后發(fā)現(xiàn),財(cái)政補(bǔ)貼對企業(yè)的短期和長期的經(jīng)濟(jì)效益和社會效益都產(chǎn)生了一定的負(fù)面影響。同時,相對于民營上市公司,地方國企對財(cái)政補(bǔ)貼資金的利用效果更好,而中央國企與民營上市公司間對財(cái)政補(bǔ)貼利用效果的差異不顯著。企業(yè)的內(nèi)部控制水平長期內(nèi)能夠?qū)ω?cái)政補(bǔ)貼的社會效益產(chǎn)生正向的調(diào)節(jié)效應(yīng)。

[1]Schwartz G,Clements B.Government Subsidies[J].Journal of Economic Surveys,1999,13(2).

[2]Shleifer A,Vishny R.Politicians and Firms[J].Quarterly Journal of Economics,1994,(4).

[3]Beason R,Weinstein D.Growth,Economics of Scale,and Targeting in Japan(1955—1990)[J].Review of Economics and Statistics,1996,(2).

[4]王紅建,李青原,邢斐.金融危機(jī)、政府補(bǔ)貼與盈余操縱——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].管理世界,2014,(7).

[5]余明桂,回雅甫,潘紅波.政治聯(lián)系、尋找與地方政府財(cái)政補(bǔ)貼有效性[J].經(jīng)濟(jì)研究,2010,(3).

[6]胡浩志,黃雪.尋租、政府補(bǔ)貼與民營企業(yè)績效[J]財(cái)經(jīng)問題研究,2016,(9).

[7]Faccio M.Politically Connected Firms[J].The American Economics Review,2006,96(1).

[8]楊芷晴.不同產(chǎn)權(quán)性質(zhì)下的地方政府財(cái)政補(bǔ)貼質(zhì)量——來自中國企業(yè)——員工匹配調(diào)查(CEES)的證據(jù)[J].金融經(jīng)濟(jì)學(xué)研究,2016,(3).

[9]Aharony J,Lee C J,Wong T J.Financial Packaging of IPO Firms in China[J].Journal of Accounting Research,2000,(38).

[10]Kornai,Janos.The Soft Budget Constraint[J].Kyklos,1986,(2).

F812

A

1002-6487(2017)20-0181-03

國家自然科學(xué)基金資助項(xiàng)目(71602024);遼寧省財(cái)政科研基金重點(diǎn)項(xiàng)目(15B015)

于賽淵(1987—),男,遼寧大連人,博士研究生,研究方向:高管薪酬、公司治理。

(責(zé)任編輯/劉柳青)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-11-30 02:58:01

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2019年12期)2019-05-21 02:55:32

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50

- 統(tǒng)計(jì)與決策的其它文章

- 上市公司債務(wù)期限結(jié)構(gòu)影響因素的統(tǒng)計(jì)檢驗(yàn)

- 基于區(qū)間數(shù)相似度的企業(yè)運(yùn)營績效評價指標(biāo)體系構(gòu)建

- 基于強(qiáng)化區(qū)間線性規(guī)劃的工程項(xiàng)目模糊多目標(biāo)均衡優(yōu)化

- 農(nóng)村經(jīng)濟(jì)增長與農(nóng)村財(cái)政金融關(guān)系實(shí)證分析

- 財(cái)政支出與經(jīng)濟(jì)增長的因果關(guān)系檢驗(yàn)

- 債務(wù)異質(zhì)性對宏觀經(jīng)濟(jì)影響的實(shí)證分析