鋼鐵業上市公司“僵尸企業”形成影響因素探究

2017-09-28 08:04:38◇陳圣

市場研究 2017年9期

◇陳 圣

鋼鐵業上市公司“僵尸企業”形成影響因素探究

◇陳 圣

“僵尸企業”指那些長期虧損,利用信貸資源生存的企業,去除“僵尸企業”是去產能的重要一環。本文按照“在最優惠條件下仍然無法償付利息”的標準對2011~2015年鋼鐵業上市公司中“僵尸企業”進行了探究,利用面板數據及其相關模型,從經營能力、償債能力、企業性質和企業規模四個方向對鋼鐵行業上市公司中“僵尸企業”的形成影響因素進行了探究。

“僵尸企業”;面板數據;Logit模型

一、相關研究綜述

1.“僵尸企業”的定義及識別

“僵尸企業”的概念最早由Kane(1987)提出,這些企業原本瀕臨破產,但是由于低利率貸款的供應可以維持經營。Hoshi(2006)將“僵尸企業”定義為“喪失自我發展的能力,由于政府補貼和銀行續貸等導致其繼續生存未能退市的企業”。Caballero,Hoshi,and Kashyap(2008)通過實證研究發現銀行通過補貼“僵尸企業”會扭曲價格機制,對經營狀況良好的企業的投資會隨著“僵尸企業”數目的增加而不斷降低。

根據劉愛娟(2016)的研究,商業銀行為了避免出現不良貸款以及防止銀行和企業間的聯系互保在一家企業倒閉后出現連鎖反應,不得不繼續給企業貸款。鄒蘊涵(2016)對國內“僵尸企業”存在的危害做出了“降低全要素生產率,影響業內其他企業擴大發展和提高效率”的判斷。

學術界通常對“僵尸企業”的識別采用Caballero et al.(2008)提出的CHK方法,如朱鶴,何帆(2016)設計的七種判別方法等。根據聶輝華等(2016)的研究,鋼鐵行業是中國工業企業中“僵尸企業”存在數量最多的行業,因此本文選取此行業中規模較大的公司做研究。

2.“僵尸企業”的成因

關于“僵尸企業”成因的研究,有聶輝華(2016)等通過比較不同時期不同行業“僵尸企業”的數目,得出政企不當關系和大規模刺激以及銀行的信貸政策是“僵尸企業”產生的主要原因。楊宇焰(2016)針對三家比較典型的“僵尸企業”的財務結構以及內部管理等做出研究,得出企業財務結構、盈利能力和是否國企的身份對企業是否是“僵尸企業”有一定的影響。朱舜楠、陳琛(2016)利用對“僵尸企業”的運營能力、財務指標、企業規模、是否國企等指標得出償債能力和企業規模對企業是否是“僵尸企業”起著顯著的作用的結論。

二、鋼鐵業上市公司“僵尸企業”的識別

1.識別模型的設定與數據的選取

本文采用朱鶴、何帆(2016)根據CHK方法的原則做出的識別方法作為“僵尸企業”的識別模型,這種方法的原則是按照“僵尸企業”依賴信貸資源并且無法償還負債的性質,計算企業直接從銀行和其他債權人處獲得的補貼,若企業當年的利息支付小于其在最優惠條件下應該付出的利息,則將企業判定為“僵尸企業”。公式為:

實際利息支出-最優惠條件下的利息支出<0

其中,我們將實際利息支出定義為R,最優惠條件下的利息支出定義為r,并按照以下公式計算:

其中rL和rS分別代表銀行在長期和短期給信譽最優良的企業提供的貸款利率,本文采用銀行貸款的基準利率進行衡量。BL代表樣本企業的長期貸款水平,本文使用企業的長期借款數據進行衡量,BS代表樣本企業的短期貸款水平,本文使用企業的短期借款數據進行衡量。rBond代表相應的行業信譽度最高的企業所發行的企業債券利率,Bond是樣本企業發行債券的金額,本文使用應付債券項目作為代表。本文使用企業分配股利、利潤和償付利息所支付的現金與企業本年分配的現金股利之差對樣本企業的實際利息支出R進行估計。

2.識別結果

經過對2011~2015年五年中黑色金屬冶煉和壓延加工業相關上市企業樣本的選取、財務指標的選取和利率的選取以及識別后,本文發現“僵尸企業”一直存在于這個行業中,并且始終占一定比例。

表1 鋼鐵業上市公司中“僵尸企業”的存在比例

由表1可見,雖然鋼鐵業上市公司中“僵尸企業”的比例在2013年后有所下降,但在2015年仍然高于15%,從這個結果來看,此類企業中“僵尸企業”仍然占一定規模。本文將選取樣本中與企業本身性質相關的指標,用模型對“僵尸企業”的形成影響因素進行探究。

三、鋼鐵業上市公司“僵尸企業”形成的影響因素

1.模型的設定

本文在朱瞬楠、陳琛(2016)提供的一系列變量的基礎上,對其提出的模型做出一定的修改,并且在這些基礎上對“僵尸企業”形成的影響因素做出探究。

我們將經過上述識別過程識別出的對應年份的樣本“僵尸企業”作為虛擬變量y,并且令yit作為t年樣本企業i具有“僵尸企業”特征的指標,亦本研究的因變量,令

這里運用僵尸企業存在性=a+β1(企業運營能力)+β2(償債能力)+β3(企業規模)+β4(企業性質)+μ的原則確定本文要選取的因變量和分析模型。本文將使用混合回歸模型,面板的固定效應模型和面板的隨機效應模型以及面板的Logit模型對僵尸企業的成因進行估計。

其中,最簡單的混合回歸模型為

yit=Xitβ+ε,其中 yit為虛擬變量 y,Xit為自變量向量,ε 為干擾項,進行混合回歸估計。我們采用面板模型對僵尸企業的形成影響因素進行估計,面板模型的基本形式為:

其中εit為隨著個體并且也隨著時間變動的擾動項,假設{εit}獨立同分布。ui是代表個體差異的擾動項,假設ui與εit不相關。若ui與某個解釋變量相關則用固定效應模型對系數進行估計。若ui與所有解釋變量無關,本文對OLS估計“廣義離差”模型,該模型仍然是按照i對方程兩邊求平均,用原方程減去求平均后的方程再估計,各平均值項的存在系數為θ,該系數為以下方程中的一致估計量。

其中σε為εit的方差,σu為ui的方差,T為期數。本文會采用豪斯曼檢驗對面板隨機效應和固定效應的適用性進行檢驗,但仍然會給出固定效應和隨機效應估計的系數值。

本文還采用面板的Logit模型對系數進行估計,公式為:

面板的Logit模型也包括固定效應估計和隨機效應估計,取決于ui是否與Xit相關,本文對面板的Logit模型估計出的系數結果使用豪斯曼檢驗,以決定究竟是固定效應還是隨機效應更符合實際情況。本文利用Stata軟件對各系數進行估計。

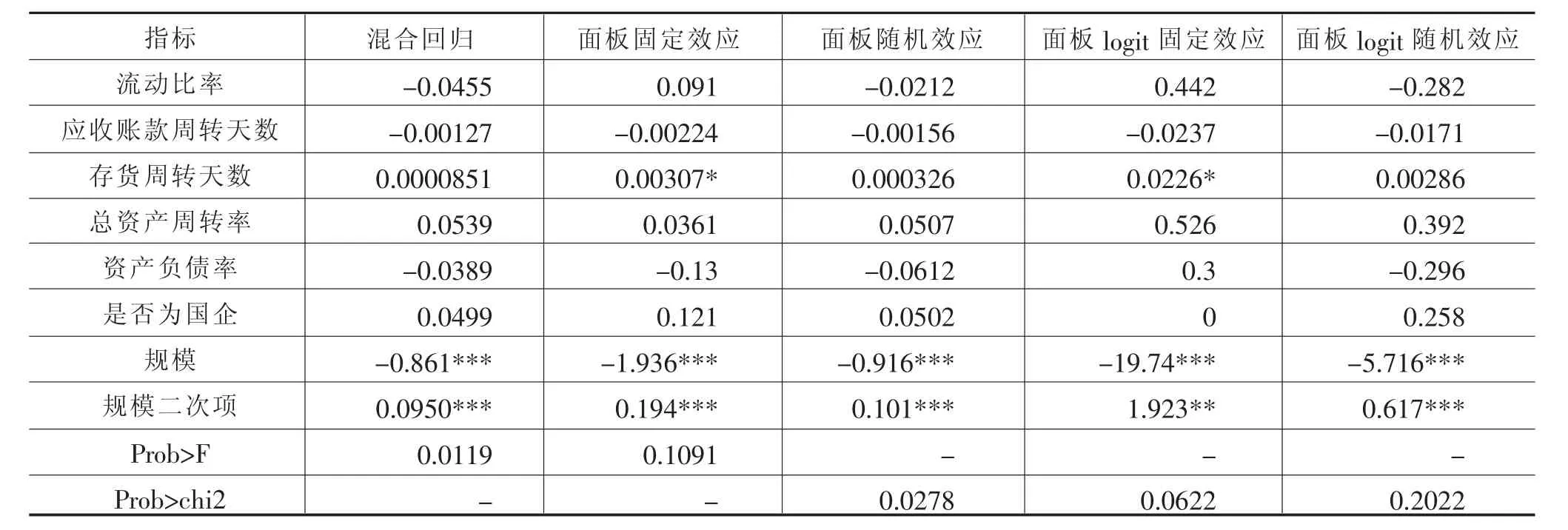

我們以當年度可以代表企業的運營能力、償債能力、企業規模和企業性質指標作為判別企業是否成為“僵尸企業”的指標。我們將流動比率和資產負債率作為衡量企業償債水平的代表指標,應收賬款周轉天數以及存貨的周轉天數作為衡量企業流動資產運營能力的指標,同時加入總資產周轉率指標衡量企業的資產運營能力。本文使用企業人數對數化指標及對數化后該指標的平方項衡量企業的規模。最后,本文將企業的性質分為國有和非國有,并設立相關虛擬變量使得該變量當企業為國有企業時為1,當企業為非國有企業時為0。相關數據選自CSMAR數據庫。

2.檢驗結果

本文共用五個模型對鋼鐵業上市公司2011~2015年“僵尸企業”的形成原因進行研究,檢驗結果如表2:

表2 檢驗結果

其中面板固定效應和面板隨機效應的豪斯曼檢驗結果, 在下圖中顯示:

圖1 面板固定效應和面板隨機效應檢驗結果

面板logit模型采用固定效應和隨機效應估計,并對兩個 結果進行豪斯曼檢驗,結果如下:

圖2 面板Logit固定效應和面板Logit隨機效應檢驗結果

以上結果中,p值分別為0.5509和0.6983,明顯不能拒絕豪斯曼檢驗的原假設,因此本文認為應該使用隨機效應模型進行估計,而非固定效應模型。

3.檢驗結果的解釋

經過以上所有模型的檢驗,本文發現“僵尸企業”的形成影響因素除了在兩個模型中與存貨周轉天數有較弱的相關性以外,企業的運營和償債能力對其是否為“僵尸企業”的影響并不足夠顯著。在本文涉及的所有模型的檢驗結果中,企業是否為國企對企業成為“僵尸企業”的影響是不顯著的。企業的規模及其二次項對企業是否為“僵尸企業”的影響十分顯著,并且在所有的模型中,代表企業規模的一次項系數均為負,但二次項系數均為正,證明一家鋼鐵企業在一定規模內擴大規模并不必然地使之成為“僵尸企業”,在到達一定規模后,再繼續擴大規模,會顯著增加這家企業成為“僵尸企業”的概率。

四、結語

鋼鐵業上市公司,其規模與其是否成為“僵尸企業”的關系是顯著的。結合其他學者的研究,可以認為“僵尸企業”的形成主要原因如下:

1.銀行對資產質量的控制

在“僵尸企業”規模較大的時候,如果出現了不能按時償還貸款的傾向,銀行更傾向于繼續向“僵尸企業”提供貸款,以維持銀行的賬面資產質量,防止壞賬水平上升,通過借新還舊等操作,讓“僵尸企業”繼續維持經營。

2.政府維持社會穩定的需求對“僵尸企業”的維持產生了一定的影響

本文采用員工人數對企業的規模進行衡量,在企業規模較大時,其成為“僵尸企業”的可能性更大,若“僵尸企業”進入破產清算程序則可能造成一定規模的失業,不利于社會穩定,政府可能會出面干預,維持“僵尸企業”的繼續經營。

[1]劉愛娟.關于僵尸企業問題的探討[J].消費導刊,2016(07).

[2]鄒蘊涵.我國僵尸企業的判別、影響及對策建議[J].中國物價,2016(07).

[3]朱鶴,何帆.中國僵尸企業的數量測度及特征分析[J].北京工商大學學報(社會科學版),2016(04).

[4]聶輝華,江艇,張雨瀟,等.我國僵尸企業的現狀、原因與對策[J].宏觀經濟管理,2016(09).

[5]楊宇焰.僵尸企業的識別標準、形成原因及對策研究[J].西南金融,2016(06).

[6]朱舜楠,陳琛.“僵尸企業”誘因與處置方略[J].改革,2016(03).

(作者單位:江西財經大學)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03