從財務(wù)指標分析游戲公司并購影視公司的協(xié)同效應(yīng)

2017-09-18 01:10:34樊軼晨何煦李靜雯

商情 2017年30期

關(guān)鍵詞:并購

樊軼晨+何煦+李靜雯

【摘要】目前,電影和游戲已經(jīng)成為了當(dāng)下最熱門的兩種娛樂形態(tài),彼此間的跨界合作展現(xiàn)出巨大的市場潛力。游戲公司并購影視公司是影視行業(yè)與游戲行業(yè)互動發(fā)展的成熟階段,實質(zhì)是在泛娛樂產(chǎn)業(yè)中通過電影和游戲兩大領(lǐng)域的合作,實行IP聯(lián)動開發(fā),在研發(fā)、營銷、發(fā)行、粉絲運營層面通力合作,開辟互動娛樂生態(tài)。然而,盡管都在追求影游結(jié)合,但參與這個模式的公司卻普遍表示,影視業(yè)務(wù)的發(fā)展并沒有達到預(yù)期,二者并未實現(xiàn)較好的協(xié)同效應(yīng)。本文從游戲公司并購影視公司背景、機制、效果等角度分析影游結(jié)合的協(xié)同效應(yīng),并結(jié)合A游戲公司的實際并購案例,運用財務(wù)指標衡量影游結(jié)合的財務(wù)業(yè)績,驗證其準確性和合理性。通過研究其并購的協(xié)同效應(yīng)歸納總結(jié)出游戲行業(yè)并購影視公司的一般性規(guī)律,為將來游戲行業(yè)的并購活動發(fā)展提供一定的借鑒。

【關(guān)鍵詞】財務(wù)分析 并購 游戲公司 影視公司 協(xié)同效應(yīng)

ABSTRACT:Nowadays, movies and games have become two of the most popular forms of entertainments, and the cross-border cooperation has shown the great market potential. The merger is in the mature stage of the interactive development stage of the film industry and the game industry, whose substance is in the pan entertainment industry, through the cooperation of these two major areas referring games and movies, the implementation of IP linkage development and cooperation in research and development, marketing, distribution, fan operation level,establishing an interactive entertainment ecosystem. However, despite the crazy pursuit of combining movies and games in recent years, the company involved in this model generally expressed their disappointment that the development of film and television business did not meet expectations, not achieving better synergies. Based on the background, mechanism and effectiveness of the game companies?acquisition of film companies, this paper analyzes the synergy?of film and television and games , combines the actual merger case of the game company A and applies financial indicators to evaluate the financial performance, and verify the accuracy and rationality of the synergy?of film and television and games. This paper concludes the general rules of merging film companies in the game industry by researching the synergy?of acquisition and provides some reference for future development of merging activities in this industry.

Key words: financial analysis, mergers and acquisitions, the game company, the film company, synergy effect

一、游戲公司并購影視公司的背景

游戲公司并購影視公司是游族網(wǎng)絡(luò)最早提出的運營概念,背景是千億游戲市場和百億電影市場之間存在化學(xué)反應(yīng)的可能,兩者的化學(xué)反應(yīng)將引導(dǎo)出萬億市場規(guī)模的爆發(fā)。目前,電影和游戲已經(jīng)成為了當(dāng)下最熱門的兩種娛樂形態(tài),彼此間的跨界合作展現(xiàn)出巨大的市場潛力。游戲公司并購影視公司是影視行業(yè)與游戲行業(yè)互動發(fā)展的成熟階段。影游互動在早期階段表現(xiàn)為影視和游戲作品的漸次開發(fā),或者營銷唱主角、作品作配。游戲公司并購影視公司則是在泛娛樂生態(tài)圈的大背景下,影視行業(yè)與游戲行業(yè)進行的深度合作。

二、游戲公司并購影視公司產(chǎn)生協(xié)同效應(yīng)的機制

游戲公司并購影視公司的實質(zhì)是在泛娛樂產(chǎn)業(yè)中,通過電影和游戲兩大領(lǐng)域的合作,實行IP聯(lián)動開發(fā),在研發(fā)、營銷、發(fā)行、粉絲運營層面通力合作,開辟互動娛樂生態(tài)游戲公司并購影視公司的優(yōu)勢在于影游公司圍繞同一IP可以進行有效開發(fā),除了作品開發(fā)時時間同步之外,雙方的研發(fā)、市場、渠道工作都能深度地搭配開展,互相補充與促進,從而放大IP的整體價值,達到市場收入和粉絲口碑的雙贏。

三、游戲公司并購影視公司的效果分析

游戲公司并購影視公司存在以下幾種現(xiàn)象和問題:endprint

(一)游戲改編電影難度較大

盡管都在追求游戲公司并購影視公司,但參與這個模式的公司卻普遍表示,影視業(yè)務(wù)的發(fā)展并沒有達到預(yù)期。國內(nèi)的游改電影,具有較高知名度的少之又少。游戲改編電影在國內(nèi)仍然沒有開始規(guī)模化的發(fā)展,因為電影是高風(fēng)險的行業(yè),想要把國內(nèi)優(yōu)秀游戲IP濃縮到大約兩小時時長的電影里實非易事。

(二)IP價值開發(fā)不足

文化產(chǎn)品的核心競爭力在于IP,而游戲公司并購影視公司的最大優(yōu)勢在于對一個知名IP可以進行更充分的開發(fā),讓一個IP在影游這兩個不同受眾群體中都得到普遍認可。在國際上,美國傳統(tǒng)票房收入占電影行業(yè)全部收入的比重僅為25%,也就是說包括其他藝術(shù)形式開發(fā)、版權(quán)費用、以及玩具等等電影衍生品的收入占整體收入70%或以上。而反觀我國的游戲公司并購影視公司,大部分只集中在影視和游戲兩個方面,甚至只在某一領(lǐng)域進行開發(fā)。還有很多游戲公司并購影視公司的投資者,更多是看重一個知名游戲或者是小說IP改編成電影的票房,在IP其他產(chǎn)業(yè)鏈、衍生品的開發(fā)方面沒有更長遠的眼光。這種情況不利于游戲公司并購影視公司產(chǎn)業(yè)未來的發(fā)展。

(三)推廣配合不到位

這是目前游戲公司并購影視公司最為常見的問題。首先是聯(lián)動的時間配合。一般而言,電視劇拍攝時間在一到三個月,但還要過立項、劇本、審查等等關(guān)卡。電影的制作周期會更長,有時甚至?xí)^一年。而手游的研發(fā)周期為6到8個月,有些產(chǎn)品也會研發(fā)一年左右。這種時間上的不確定,讓很多游戲公司并購影視公司會出現(xiàn)一方拖累另一方的情況,在推出時間上很難掌控,也很難配合。其次,電影電視劇往往在播出之后熱度就會逐漸消散,而游戲則需要更長的時間運營。另外,現(xiàn)在很多游戲公司并購影視公司并不是一個公司制作,推廣時投入資源不同,相互協(xié)調(diào)也存在問題。這些,都會削弱游戲公司并購影視公司在推廣方面的效果。

(四)影視拖累游戲行業(yè)

近年,影視行業(yè)整體表現(xiàn)業(yè)績欠佳。華誼兄弟日前披露的2016年度報告顯示,報告期內(nèi)實現(xiàn)營業(yè)總收入35.03億元,同比下降9.55%,歸屬于上市公司股東凈利潤為8.08億元,同比減少17.21%。與此同時,華誼兄弟還預(yù)計今年一季度虧損6300萬元至6800萬元。此外,華策影視也披露公司2016年凈利潤為4.8億元,增幅不足1%。新文化披露2016年凈利潤為2.65億元,增幅7%。長城影視2016年凈利潤為2.6億元,增幅也只有12%。而樂視網(wǎng)此前發(fā)布的公告顯示,擬注入樂視網(wǎng)的樂視影業(yè)也是因為業(yè)績問題不得不推遲注入。從某種程度上講,除了光線傳媒等少部分公司比較幸運之外,大多數(shù)影視公司都面臨業(yè)績持續(xù)性問題。

通過上述分析我們發(fā)現(xiàn),游戲公司對影視公司的并購沒有實現(xiàn)預(yù)期的目標,二者的協(xié)同效應(yīng)較差。

四、從財務(wù)指標分析A公司投資影視公司的協(xié)同效應(yīng)

背景:A公司在2014年通過發(fā)行股份及支付現(xiàn)金的方式收購了一家游戲公司100%的股權(quán),從此跨界進入游戲行業(yè)。該公司于2014年設(shè)立了一家100%控股的投資類子公司(以下簡稱I公司),主要以直接股權(quán)投資方式,圍繞母公司主業(yè)進行投資和相關(guān)產(chǎn)業(yè)的布局,提升公司的投資能力,促進公司整體戰(zhàn)略目標的實現(xiàn)。2016年該子公司從事的主要投資活動如下:

I公司2014年以1,600萬元投資了一家網(wǎng)絡(luò)游戲科技公司,獲得其25%的股權(quán)。為全面推進上市公司的泛娛樂生態(tài)圈戰(zhàn)略布局,I公司2016年5月進一步收購了該網(wǎng)絡(luò)游戲公司20%的股權(quán)。本次交易的股權(quán)對價為15,000萬元。交易完成后,公司累計持股45%,第二大股東持股15%,其他股東持股相對比較分散。

I公司2015年收購了一家影視公司51%的股權(quán)。該公司主要專注于電視劇的投資、制作、發(fā)行和電影的投資制作。盡管A公司試圖在游戲與電影產(chǎn)業(yè)之間實現(xiàn)協(xié)同發(fā)力的效應(yīng),但影視業(yè)務(wù)的發(fā)展并沒有達到A公司的預(yù)期。為進一步凝練公司的總體戰(zhàn)略和未來發(fā)展路線,支持游戲類的主營業(yè)務(wù)發(fā)展,滿足公司在營運、并購及投資上的資金需求,I公司在2016年7月向其他交易對手出售了影視公司25%股權(quán),同時不再擁有其控制權(quán)。

本文從經(jīng)營協(xié)同效應(yīng)、財務(wù)協(xié)同效應(yīng)、管理協(xié)同效應(yīng)三個方面分析A公司投資影視公司產(chǎn)生的協(xié)同效應(yīng)。

(一)經(jīng)營協(xié)同效應(yīng)

經(jīng)營協(xié)同效應(yīng)主要是從盈利能力指標和增長性指標來探討說明。

注:根據(jù)A公司公開披露財務(wù)報表整理。

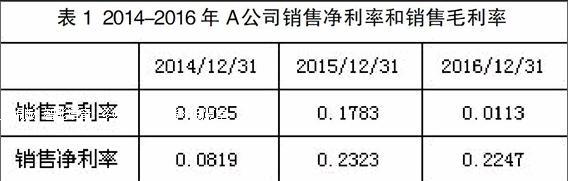

(1)盈利能力指標分析。通過以上指標分析A公司的經(jīng)營水平。從上圖可以看出A公司的銷售凈利率和銷售毛利率2015年有較大增長;2014年公司主要投資方向是收購一家100%游戲公司的股權(quán)和一家網(wǎng)絡(luò)游戲科技公司25%的股權(quán),因而從圖表中可以得到2014年A公司的投資活動具有較好的協(xié)同效應(yīng),提高了公司的盈利能力。

2016年銷售毛利率大幅下降,然而投資收益和營業(yè)外收入大幅增長使得銷售凈利潤只呈小幅下降趨勢。根據(jù)2016年影視行業(yè)整體業(yè)績慘淡的態(tài)勢,并且結(jié)合案例中對出售25%影視公司股權(quán)的解釋,可以合理推斷2016年A公司銷售毛利率大幅下跌是由于2015年收購的影視公司營業(yè)利潤較低甚至是虧損導(dǎo)致的。因此收購的影視公司未對A公司形成協(xié)同效應(yīng)。

注:根據(jù)A公司公開披露財務(wù)報表整理。

從表2中可以看出2014年到2016年凈資產(chǎn)收益率和總資產(chǎn)收益率持續(xù)增長,表明A公司的資產(chǎn)利用效率得到了一定程度的改善。然而2016年總資產(chǎn)收益率的增速放緩,權(quán)益乘數(shù)(償債能力)增長速度變快,表明2016年總資產(chǎn)的利用率有所下降,償債能力下降。協(xié)同效應(yīng)較差。

(2)增長性指標分析。利用凈資產(chǎn)增長率的指標,能夠衡量企業(yè)資本規(guī)模的擴張速度,從而衡量企業(yè)的成長速度。凈利潤是公司經(jīng)營的最終目的,凈利潤增長率能夠衡量企業(yè)經(jīng)營成果的增長速度。從圖表中可以得出,兩個利率2015年的增速明顯而2016年的增速趨緩,凈資本的擴張速度大于利潤的增速,協(xié)同效應(yīng)未達到預(yù)期。endprint

注:根據(jù)A公司公開披露財務(wù)報表整理。

2015年主營業(yè)務(wù)收入增長率為-41.0845%,2016年增長率為43.9645%,而主營業(yè)務(wù)利潤則出現(xiàn)完全相反的趨勢。說明收購影視公司帶來很可能是虧損。因為2016年出售了影視公司的股票25%,增持網(wǎng)絡(luò)游戲科技公司的股份,增強了游戲行業(yè)產(chǎn)業(yè)鏈,有一定的協(xié)同效應(yīng),使得收入有了明顯改善。從營業(yè)成本角度來看,2015年營業(yè)成本大幅減少,應(yīng)該是由于2014年收購網(wǎng)絡(luò)游戲公司和2015年剝離較差主業(yè),而2016年又大幅增加是由于協(xié)同效應(yīng)較差導(dǎo)致的。

(二)財務(wù)協(xié)同效應(yīng)

注:根據(jù)A公司公開披露財務(wù)報表整理。

2014到2016年流動比率穩(wěn)步升高,2016年增速放緩,而速動比率增速加快。結(jié)合2015年對影視公司的投資可知,該行業(yè)存貨有積壓,因此出現(xiàn)流動比率高于速動比率的增長的情況,而2016年出售股權(quán)吸納了部分資金,增速被積壓的存貨抵減。

2015年現(xiàn)金比率下降而2016年有一個相對快速的增長應(yīng)該是2015年因收購影視公司資金占用過多,而2016年出售股權(quán)使得現(xiàn)金比率得到改善。但現(xiàn)金比率依然處于較低水平,因此從資金流的角度,A公司水平較低。

從資產(chǎn)負債率的角度,2014到2016年基本保持穩(wěn)定,有小幅增長。值得注意的是,2016年應(yīng)付賬款、預(yù)收賬款和應(yīng)交稅費有大幅增長,一定程度上是無償占用資金,節(jié)省了資金成本,起到了一定的協(xié)同效應(yīng)。而2015年長期借款,其他應(yīng)付款的大幅增加從另外一方面體現(xiàn)了資金的困難程度。

因此網(wǎng)絡(luò)游戲科技公司實現(xiàn)了較好的財務(wù)協(xié)同效應(yīng),而影視公司卻增加了現(xiàn)金流的負擔(dān)。

(三)管理協(xié)同效應(yīng)

注:根據(jù)A公司公開披露財務(wù)報表整理。

2016年存貨周轉(zhuǎn)率相對來說有大幅升高,說明存貨的銷售速度有了提升,可能是2016年增持網(wǎng)絡(luò)科技公司提高了發(fā)行能力,打通其他銷售渠道,因而存貨銷售出現(xiàn)好轉(zhuǎn)。流動資產(chǎn)的周轉(zhuǎn)率升高,說明資金使用效率增高,是并購?fù)愋陀螒蚬竟芾韰f(xié)同效應(yīng)較好的體現(xiàn)。

五、結(jié)束語

近年來,中國的游戲企業(yè)一直處于活躍的并購中,但是如何選擇合適的并購對象,在后續(xù)的并購整合中實現(xiàn)價值的增值十分重要,尤其是并購溢價一直處于較高的水平中的公司。本文中所談及的并購案例中,游戲公司并購影視公司看似可以使雙方形成明顯的互補資源支持基礎(chǔ),利用成熟的“影游互動”的商業(yè)模式實現(xiàn)良好的協(xié)同效應(yīng),但在后續(xù)的并購績效評估中,并購后的財務(wù)狀況并不樂觀。這和2016年電影行業(yè)發(fā)展速度趨緩、游戲改編電影難度較大、IP價值開發(fā)不足、推廣配合不到位等原因有關(guān)。相反,通過增持游戲公司的股票,提高了發(fā)行能力,存貨銷售出現(xiàn)好轉(zhuǎn)。存貨周轉(zhuǎn)率大幅提高及流動資產(chǎn)的周轉(zhuǎn)率升高,說明資金使用效率增高,是并購?fù)愋陀螒蚬緟f(xié)同效應(yīng)較好的體現(xiàn)。選擇合適的并購對象,實現(xiàn)良好的協(xié)同效應(yīng),完成公司的盈利指標,需要游戲公司進行詳細的市場分析,審時度勢,把握機遇。只有這樣,才能使公司提高財務(wù)業(yè)績,實現(xiàn)價值增值。

參考文獻:

[1]聶乃知,劉旭.影視公司:網(wǎng)游世界“新玩家”[J].廣告大觀:媒介版, 2016 ,(4).

[2]王傳珍.互聯(lián)網(wǎng)時代的IP經(jīng)濟[J].互聯(lián)網(wǎng)經(jīng)濟,2015,(12).

[3]楊現(xiàn)華.三七互娛影游互動收購亂賬[J].公司與產(chǎn)業(yè),2016,(08).

[4]劉峰,李廣宇.網(wǎng)游搭上影視快車:看上去很美[J].出版參考,2008.

[5]張曉潔.網(wǎng)游搭上影視快車[J].It經(jīng)理世界, 2011, (2).endprint

猜你喜歡

對外經(jīng)貿(mào)(2016年11期)2017-01-12 00:58:42

對外經(jīng)貿(mào)(2016年11期)2017-01-12 00:57:58

現(xiàn)代商貿(mào)工業(yè)(2016年14期)2016-12-27 18:07:47

對外經(jīng)貿(mào)(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現(xiàn)代化(2016年26期)2016-11-21 22:16:17

中國集體經(jīng)濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業(yè)導(dǎo)報(2016年8期)2016-05-31 19:44:15