利率市場化對城市商業(yè)銀行盈利的影響

2017-09-13 15:50:47葉曉琳

時代金融 2017年23期

關(guān)鍵詞:利率市場化

【摘要】隨著我國利率市場化的基本實現(xiàn),我國傳統(tǒng)的以利息收入為主要收入來源的城市商業(yè)銀行必然會受到?jīng)_擊。本文通過分析寧波銀行2007年至2016年收入結(jié)構(gòu)和盈利能力的變化,發(fā)現(xiàn)利率市場化對寧波銀行的盈利產(chǎn)生了一定的影響。為了應(yīng)對利率市場化,未來城市商業(yè)銀行應(yīng)在重視利息收入的基礎(chǔ)上,大力發(fā)展中間業(yè)務(wù),提高中間業(yè)務(wù)的知識技術(shù)含量,同時還要充分發(fā)揮城市商業(yè)銀行所在地區(qū)的地域優(yōu)勢,打造出有銀行自己特色的品牌。

【關(guān)鍵詞】利率市場化 城市商業(yè)銀行 寧波銀行 盈利

一、引言

利率市場化是指由金融機構(gòu)等市場主體根據(jù)對市場的判斷以及自身資金供求狀況來自主決定存貸款利率。中央銀行采用間接調(diào)控的方式將利率控制在一個合理的水平。最終形成在央行基準利率的基礎(chǔ)上,貨幣市場主體根據(jù)雙方的供需來共同來決定利率的機制。2015年10月23日央行放開了存款利率上限,這標志著我國利率管制已基本放開。

利率完全由市場決定后,傳統(tǒng)的以利息收入為主要收入來源的商業(yè)銀行必然會受到較大的影響。而城市商業(yè)銀行在規(guī)模、資金量、人才和技術(shù)等方面的實力要弱于大型商業(yè)銀行,所以在利率市場化的進程中城市商業(yè)銀行的盈利可能會受到較大的沖擊。

二、利率市場化對寧波銀行盈利的影響

寧波銀行股份有限公司于1997年4月10日成立,2007年寧波銀行在深交所中小板掛牌上市,成為我國最早上市的兩家城市商業(yè)銀行之一。自2007年寧波銀行上市以來銀行總資產(chǎn)增長速度較快,截止到2014年第三季度末寧波銀行總資產(chǎn)已達到9195.83億元,與去年同期相比增加了1053.73億元。各項貸款總計3136.68億元,存款總額為5410.85億元,不良貸款率只有0.91%,在銀行同業(yè)中處于較低水平,核心一級資本充足率為8.57%,撥備覆蓋率為372.62%,資產(chǎn)質(zhì)量保持在較好水平。

雖然,寧波銀行發(fā)展態(tài)勢良好,但隨著利率市場化的不斷推進,寧波銀行不可避免的會受到一定的影響。本文將從寧波銀行的收入構(gòu)成及盈利能力兩方面對寧波銀行受到的影響進行分析。

(一)收入結(jié)構(gòu)受到的影響

從財務(wù)報表中可以看出,寧波銀行的營業(yè)收入由利息凈收入,手續(xù)費及傭金凈收入,投資收益及其他業(yè)務(wù)收入構(gòu)成。利息凈收入一般稱為利息收入,而手續(xù)費及傭金凈收入、投資收益及其他業(yè)務(wù)收入一般統(tǒng)稱非利息收入。

1.利息收入。銀行的利息收入主要由存貸款利差構(gòu)成,是銀行最傳統(tǒng)的業(yè)務(wù)收益。當利率水平完全由市場控制時,很容易出現(xiàn)用較高利息吸收存款,較低利息發(fā)放貸款來吸引客戶的局面,這樣會使資金成本增加,利息收入減少。

銀行生息資產(chǎn)一般由一般貸款、證券投資、存放央行款項和存放和拆放同業(yè)及其他金融機構(gòu)款項構(gòu)成。2016年證券投資所賺取的利息收入是寧波銀行收入的主要來源,占53.88%的份額。一般貸款占40.09%是第二大收入來源。與以往傳統(tǒng)的以貸款利息收入為主的收入構(gòu)成有了改變。

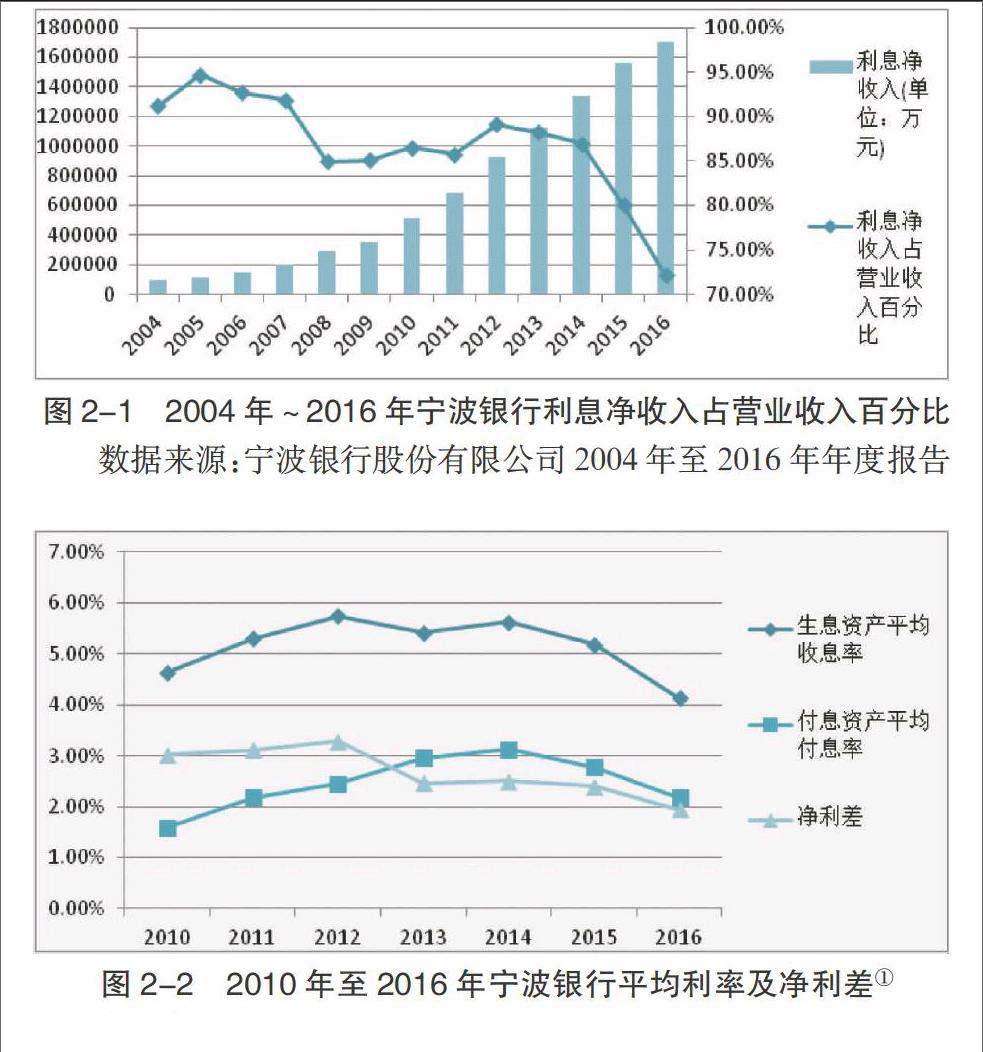

在利息收入占比方面,從圖2-1中可以看出寧波銀行近年來主要的利潤來源依舊是利息收入。但寧波銀行為了應(yīng)對利率市場化,已積極開展中間業(yè)務(wù),增加非利息收入,使得利息凈收入占比自2005年開始有所下降。從2014年開始,我國加速了利率市場化的進程,寧波銀行也著重改善了營業(yè)收入的構(gòu)成,2014年至2016年利息收入的占比大幅度下降。而在利息凈收入方面,隨著生息資產(chǎn)規(guī)模的擴大,凈利息收入呈現(xiàn)出持續(xù)增長的趨勢。

在凈利差方面,從圖2-2中可以看出,2010年至2014年寧波銀行付息資產(chǎn)的平均付息率在逐漸上升,2015年和2016年受降息的影響以及銀行開始優(yōu)化存款結(jié)構(gòu),活期存款比重開始上升,付息資產(chǎn)的平均付息率逐漸下降。生息資產(chǎn)的收息率在2013年我國取消貸款利率下限后,呈現(xiàn)出下降的趨勢。且凈利差也從2013年開始出現(xiàn)收窄的趨勢。2013年到2015年,寧波銀行為了應(yīng)對利率市場化,通過調(diào)整資產(chǎn)結(jié)構(gòu)和管理利率定價,使凈利差趨于平穩(wěn)。但2016年受2015年5次降息、公司資產(chǎn)負債重定價以及“營改增”價稅分離等因素影響,凈利差明顯收窄。

2.非利息收入。寧波銀行的非利息收入由手續(xù)費及傭金凈收入和其他非利息收益構(gòu)成,其中手續(xù)費及傭金凈收入占非利息收入的絕大部分。

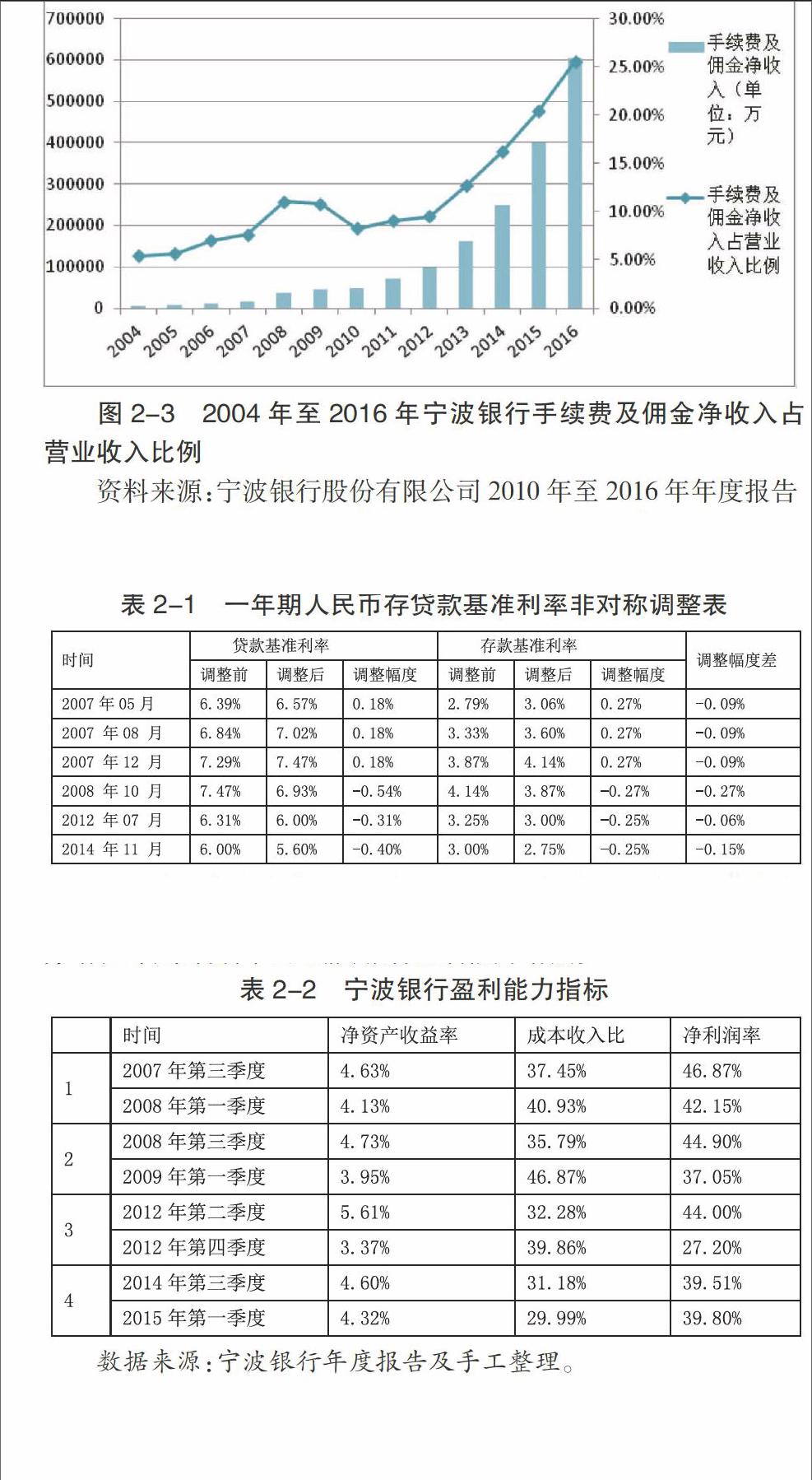

從圖2-3中可以看出近幾年來寧波銀行已經(jīng)開始注重中間業(yè)務(wù)的發(fā)展,并取得了不錯的成果,從2013年開始中間業(yè)務(wù)收入的比重有了顯著的上漲。在利率市場化的背景下,寧波銀行已經(jīng)開始轉(zhuǎn)變以存貸利差收入為主的盈利模式,借助綜合金融的優(yōu)勢,調(diào)整自身業(yè)務(wù)發(fā)展方向,積極推進中間業(yè)務(wù)轉(zhuǎn)型創(chuàng)新。

資料來源:寧波銀行股份有限公司2010年至2016年年度報告

通過對寧波銀行收入結(jié)構(gòu)進行分析可以看出,利率市場化會使銀行的凈利差縮減,但這也會促使銀行轉(zhuǎn)變原來以利息收入為主的盈利模式,開始著重發(fā)展中間業(yè)務(wù),使得銀行的中間業(yè)務(wù)收入占比逐漸上升。

(二)盈利能力受到的影響

一般情況下,一年期的存貸款基準利率是最為常用的利率調(diào)整指標。2007年至今央行共進行過六次存貸款基準利率的非對稱調(diào)整。從表2-1中可以看出每次基準利率非對稱調(diào)整后利差會都有一定程度的收縮。

本文選取凈資產(chǎn)收益率、成本收入比、凈利潤率這三個指標作為衡量寧波銀行盈利能力的指標。凈資產(chǎn)收益率可以衡量寧波銀行運用自有資本的效率,該指標越高,則說明銀行使用自有資本獲得盈利的能力越強。成本收入比反應(yīng)的是銀行每獲得一單位的收入需要多少成本,能夠評價銀行的經(jīng)營效率,該比例越低則說明銀行每單位收入的成本較低,銀行的盈利能力更強[1]。凈利率是考慮凈利潤與主營業(yè)務(wù)收入相對增減變動的指標。當凈利潤增長快于主營業(yè)務(wù)增長時,凈利潤率會上漲,銀行盈利能力增強。

由于缺少2007年第一季度及第二季度報告,所以不考慮2007年5月及2007年8月基準利率非對稱調(diào)整的影響。通過分析基準利率非對稱變化前一個季度與變化之后的一個季度的指標,我們可以發(fā)現(xiàn),每次基準利率利差縮減后,凈資產(chǎn)收益率都會有所下降。在成本收入比方面,除了2014年的利率非對稱調(diào)整,其他每次利差縮小后,寧波銀行獲得一單位的收入所需付出的成本都會增加。尤其在2008年與2012年基準利率非對稱調(diào)整前后,成本會有一個較大的增加。同時基準利差的縮減,也會使凈利潤率下降。通過對這三個指標的分析可以看出,每次基準利率利差縮減后,寧波銀行的盈利能力都會減弱,但在2014年利差的縮減對寧波銀行盈利能力的沖擊已經(jīng)減小了很多。利率市場化后,利差縮減是必然的趨勢,寧波銀行的盈利能力短期內(nèi)會受到一定的影響,但寧波銀行已經(jīng)意識到這一問題,并開始轉(zhuǎn)變傳統(tǒng)的盈利模式,利差縮減對其盈利能力的沖擊在逐漸減弱

三、利率市場化下對寧波銀行的建議

(一)寧波銀行仍需重視利息收入,并應(yīng)把利差維持在一個較為合理的水平

雖然在利率市場化的背景下,寧波銀行的存貸利差已出現(xiàn)縮窄的趨勢,且利息收入所占的比重開始減少。但是目前利息收入對于維持銀行的盈利還是很重要的,中間業(yè)務(wù)收入不可能在短時間內(nèi)迅速成為銀行盈利的主要來源,所以銀行還是應(yīng)該重視利息收入,來維持穩(wěn)定的經(jīng)營。同時還要應(yīng)將利差水平維持在一個合理的范圍,不能盲目的高息攬存低息放貸,這樣才能保持銀行的穩(wěn)定發(fā)展。

(二)大力發(fā)展中間業(yè)務(wù),優(yōu)化業(yè)務(wù)結(jié)構(gòu)

在存貸利差不斷縮減的趨勢下,寧波銀行應(yīng)堅定的發(fā)展中間業(yè)務(wù),拓寬利潤來源。同時還應(yīng)注意優(yōu)化中間業(yè)務(wù)的結(jié)構(gòu),寧波銀行應(yīng)在鞏固銀行卡業(yè)務(wù)和代理類業(yè)務(wù)的基礎(chǔ)上,努力發(fā)展投資銀行業(yè)務(wù)等知識技術(shù)含量較高的中間業(yè)務(wù),逐漸改變目前以傳統(tǒng)中間業(yè)務(wù)為主的業(yè)務(wù)結(jié)構(gòu),降低營業(yè)成本,尋求銀行的可持續(xù)發(fā)展。

(三)充分發(fā)揮地區(qū)優(yōu)勢,打造核心競爭力

寧波銀行作為城市商業(yè)銀行在資金規(guī)模和網(wǎng)點分布等方面與大型商業(yè)銀行有著很大的差距,所以在利率管制完全放開后,寧波銀行僅靠利率來吸引客戶是存在一定的困難的。這就需要寧波銀行結(jié)合寧波市港口的地理優(yōu)勢以及外貿(mào)發(fā)展良好的經(jīng)濟情況,在中小企業(yè)業(yè)務(wù)及國際業(yè)務(wù)方面推出有自身特色的產(chǎn)品,提高服務(wù)效率,建立自己的品牌特色,增加客戶粘度。

參考文獻

[1]劉洋.論利率市場化的前世今生[J].現(xiàn)代經(jīng)濟信息,2013(15).

[2]胡雷劍.中美商業(yè)銀行非利息收入對其績效影響的比較研究[D].山東財經(jīng)大學(xué),2016.

[3]魏建玲.寧波銀行:與中小企業(yè)一起成長[N].國際商報,2011年09月22日.

[4]李夢花.利率市場化對城商行盈利結(jié)構(gòu)的影響及對策研究[J].中國物價,2014(5).

作者簡介:葉曉琳(1993-),女,漢族,河北邯鄲人,天津財經(jīng)大學(xué)金融碩士研究生,研究方向:貨幣銀行。endprint

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:01:14

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49