國(guó)外典型國(guó)家激勵(lì)中小微企業(yè)研發(fā)投入的稅收政策研究

2017-09-08 07:26:40翁錦玉李金惠

中國(guó)集體經(jīng)濟(jì) 2017年25期

關(guān)鍵詞:稅收優(yōu)惠

翁錦玉+李金惠

摘要:中小微企業(yè)是國(guó)民經(jīng)濟(jì)保持創(chuàng)新活力的支柱力量,但受到自身資產(chǎn)規(guī)模、資金、管理等制約,使其在市場(chǎng)融資或爭(zhēng)取國(guó)家財(cái)政資金等方面受到限制。為加大中小微企業(yè)的研發(fā)支持,發(fā)達(dá)國(guó)家建立基于分類資助機(jī)制的研發(fā)投入稅收優(yōu)惠政策,著重支持中小微企業(yè)研發(fā)投入。文章梳理英國(guó)、日本、新加坡、澳大利亞等國(guó)家激勵(lì)中小微企業(yè)研發(fā)投入稅收措施,并提出對(duì)廣東的啟示建議。

關(guān)鍵詞:中小微企業(yè);研發(fā)投入;稅收優(yōu)惠

一、英國(guó)中小微企業(yè)研發(fā)投入稅收政策

為扭轉(zhuǎn)英國(guó)在20世紀(jì)80年代和90 年代初研發(fā)投入下降趨勢(shì), 2000年,英國(guó)《財(cái)政法2000》提出針對(duì)中小微企業(yè)的研發(fā)稅收加計(jì)扣除政策,中小微企業(yè)按有效研發(fā)支出的150%加計(jì)扣除,對(duì)沒(méi)有利潤(rùn)的中小企業(yè)可以申請(qǐng)繳納稅收抵扣, 每10英鎊研發(fā)支出, 可獲24 英鎊的抵扣(放棄研發(fā)投入50%增強(qiáng)加計(jì)扣除)。2002年,英國(guó)政府將該政策擴(kuò)大到大企業(yè),大企業(yè)按有效研發(fā)支出的125%加計(jì)扣除。英國(guó)政府后續(xù)對(duì)研發(fā)投入加計(jì)扣除比例進(jìn)行調(diào)整,2009年對(duì)大企業(yè)扣除比例提高到130%,2014年對(duì)中小微企業(yè)提高到230%。此外,2014年,英國(guó)政府還提出實(shí)施研發(fā)費(fèi)用抵免計(jì)劃(RDEC),面向?qū)ο鬄樘潛p企業(yè),針對(duì)虧損的中小微企業(yè)研發(fā)投入現(xiàn)金抵免比例從11%提升至14.5%。可見(jiàn),英國(guó)稅收激勵(lì)科技創(chuàng)新政策是根據(jù)企業(yè)規(guī)模提供不同程度的研發(fā)稅收優(yōu)惠。

二、日本中小微企業(yè)研發(fā)投入稅收政策

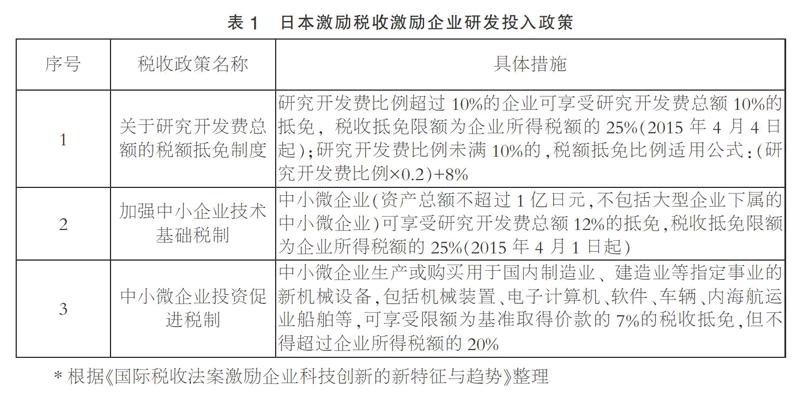

日本研究開(kāi)發(fā)稅制特點(diǎn)是設(shè)置總量型和增量型稅收抵免,并為中小微企業(yè)制定了特別的稅收優(yōu)惠政策,主要政策包括《關(guān)于研究開(kāi)發(fā)總額的稅額抵免制度》、《加強(qiáng)中小企業(yè)技術(shù)基礎(chǔ)稅制》、《增加試驗(yàn)研究費(fèi)的稅額抵免制度》。其中,《關(guān)于研究開(kāi)發(fā)費(fèi)總額的稅額抵免制度》提出面向所有企業(yè)最高可享受研究開(kāi)發(fā)費(fèi)總額10%的稅收抵免,《加強(qiáng)中小企業(yè)技術(shù)基礎(chǔ)稅制》規(guī)定中小微企業(yè)稅收抵免比例為12%。此外,中小微企業(yè)生產(chǎn)或購(gòu)買用于國(guó)內(nèi)制造業(yè)、建造業(yè)等指定事業(yè)的新機(jī)械設(shè)備時(shí),可享受限額為基準(zhǔn)取得價(jià)款7%的稅收抵免見(jiàn)表1所示。

三、新加坡中小微企業(yè)研發(fā)投入稅收政策

為了激勵(lì)企業(yè)加大研發(fā)投資,2010年新加坡提出“生產(chǎn)力與創(chuàng)新優(yōu)惠計(jì)劃”,這項(xiàng)稅務(wù)激勵(lì)計(jì)劃對(duì)企業(yè)投資到資訊科技與自動(dòng)化器材、員工培訓(xùn)、注冊(cè)知識(shí)產(chǎn)權(quán)、購(gòu)置、授權(quán)使用知識(shí)產(chǎn)權(quán)、經(jīng)批準(zhǔn)的設(shè)計(jì)項(xiàng)目、研究與開(kāi)發(fā)等6個(gè)研發(fā)方面的支出,享有額外稅額扣除和現(xiàn)金津貼。鑒于其產(chǎn)生的良好效應(yīng),政府在2014年度預(yù)算中將“PIC計(jì)劃”延期至2018年,并引入“PIC+計(jì)劃”,重點(diǎn)資助中小微企業(yè)開(kāi)展創(chuàng)新活動(dòng),并將享受400%加計(jì)扣除的限額由40萬(wàn)新幣提高到60萬(wàn)新幣見(jiàn)表2所示,符合條件的中小微企業(yè)2016~2018納稅年度每年的合并費(fèi)用上限為180萬(wàn)新幣。

四、澳大利亞與加拿大中小微企業(yè)研發(fā)投入稅收政策

2009 年12 月,澳大利亞財(cái)政部頒布了《新R&D稅收激勵(lì)》,與原政策相比,新政策針對(duì)中小企業(yè)稅收優(yōu)惠標(biāo)準(zhǔn)提出了兩項(xiàng)優(yōu)惠措施:1.提高中小企業(yè)稅收優(yōu)惠標(biāo)準(zhǔn)。針對(duì)澳大利亞年?duì)I業(yè)額低于2000 萬(wàn)澳元的內(nèi)外資企業(yè)發(fā)生的合格研發(fā)費(fèi)用給予45% 的稅收抵免,相當(dāng)于研發(fā)費(fèi)用150%的加計(jì)扣除,而年?duì)I業(yè)額高于2000 萬(wàn)澳元的企業(yè)抵免比率為40%;2.擴(kuò)大受惠中小企業(yè)范圍。原政策規(guī)定中小企業(yè)的主要標(biāo)準(zhǔn)為公司年總營(yíng)業(yè)額小于500 萬(wàn)澳元,年度R&D經(jīng)費(fèi)不少于2 萬(wàn)澳元,新政策將中小企業(yè)的營(yíng)業(yè)額標(biāo)準(zhǔn)放寬到2 000 萬(wàn)澳元以下, 這使更多中小企業(yè)可以享受到更多研發(fā)稅收優(yōu)惠。

加拿大頒布了針對(duì)研發(fā)費(fèi)用的稅收優(yōu)惠,企業(yè)的科技研究和實(shí)驗(yàn)開(kāi)發(fā)費(fèi)用可以給予全額的20% 的稅收抵免。在部分具有制定企業(yè)研發(fā)費(fèi)用稅收優(yōu)惠權(quán)利的地方政府,對(duì)小型私營(yíng)獨(dú)資企業(yè),政府將稅收抵免的比例提升至35%,上限為300 萬(wàn)元加幣。

五、啟示建議

由上可知,針對(duì)中小微企業(yè)制定強(qiáng)度更大的稅收優(yōu)惠政策激勵(lì)企業(yè)研發(fā)投入已成為多個(gè)創(chuàng)新強(qiáng)國(guó)的重要舉措,其中,絕大多數(shù)發(fā)達(dá)國(guó)家主要采取稅收抵免方式實(shí)施研發(fā)費(fèi)用稅收優(yōu)惠政策,采用從應(yīng)納稅所得額中加計(jì)扣除方式的國(guó)家以發(fā)展中國(guó)家為主。建議我國(guó)借鑒英國(guó)、日本、新加坡、澳大利亞等國(guó)家的經(jīng)驗(yàn),制定基于分類資助機(jī)制的稅收激勵(lì)政策,改變現(xiàn)行研發(fā)費(fèi)用加計(jì)扣除政策針對(duì)所有企業(yè)“一刀切”的做法,對(duì)中小微企業(yè)研發(fā)費(fèi)用加計(jì)扣除比例在現(xiàn)有政策規(guī)定比例基礎(chǔ)上再提高50%;制定基于企業(yè)規(guī)模為分類資助標(biāo)準(zhǔn)的研發(fā)準(zhǔn)備金補(bǔ)助機(jī)制,提高中小微企業(yè)研發(fā)投入財(cái)政補(bǔ)助比例,在財(cái)政上加大對(duì)中小微企業(yè)研發(fā)投入的支持力度。

參考文獻(xiàn):

[1]孫瑩.國(guó)際稅收法案激勵(lì)企業(yè)科技創(chuàng)新的新特征與趨勢(shì)[J].科技進(jìn)步與對(duì)策,2015(21).

[2]周忠民.國(guó)際研發(fā)費(fèi)用稅收優(yōu)惠政策變革趨勢(shì)與經(jīng)驗(yàn)借鑒[J].湖南財(cái)政經(jīng)濟(jì)學(xué)院學(xué)報(bào),2014(01).

[3]張?jiān)?中小企業(yè)科技創(chuàng)新稅收激勵(lì)的國(guó)際啟示[J].商業(yè)會(huì)計(jì),2011(01).

[4]楊博,薛薇.澳大利亞研究開(kāi)發(fā)稅收激勵(lì)政策及對(duì)我國(guó)的啟示[J].會(huì)計(jì)之友, 2012(27).

[5]白曉榮.促進(jìn)中小企業(yè)技術(shù)創(chuàng)新的稅收優(yōu)惠政策研究[J].科學(xué)管理研究,2014(04).

[6]孫立新.西方主要工業(yè)化國(guó)家中小企業(yè)創(chuàng)新稅收激勵(lì)政策分析[J].科技信息:科學(xué)教研,2008(25).

*基金項(xiàng)目:廣東省重大軟科學(xué)研究項(xiàng)目“廣東實(shí)施財(cái)政補(bǔ)助激勵(lì)企業(yè)建立研發(fā)準(zhǔn)備金制度的政策操作指引研究”(2015B070702003)。

(作者單位:廣東省技術(shù)經(jīng)濟(jì)研究發(fā)展中心)endprint

猜你喜歡

中國(guó)集體經(jīng)濟(jì)(2016年34期)2017-01-05 22:03:55

中小企業(yè)管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:36:53

對(duì)外經(jīng)貿(mào)(2016年9期)2016-12-13 05:25:17

合作經(jīng)濟(jì)與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07