美聯儲加息影響分析

2017-09-06 00:48:13趙靈編輯王小喬

中國外匯 2017年13期

文/趙靈 編輯/王小喬

美聯儲加息影響分析

文/趙靈 編輯/王小喬

作為全球第一大經濟體,美國貨幣政策的溢出效應十分明顯。歷史上看,美聯儲周期性貨幣政策的調整,曾多次導致新興市場國家跨境資金“大進大出”,甚至引發系統性金融風險。自2015年末美聯儲開啟新一輪加息周期以來,我國跨境資金流動也受到一定程度的不利影響。今年6月14日,美聯儲正式宣布再次加息25個基點。本文從實證視角進行分析,得出美聯儲此次加息對我國短期跨境資金流動的影響有限的結論。

加息對我國短期跨境資金流動的影響路徑

國際上測度跨境資金流動狀況,一般使用國際收支平衡表中的資本和金融項目,主要包括直接投資、證券投資和其他投資(不含儲備資產變動)。從事件分析的角度看,美聯儲加息對短期資金流動影響更為明顯。由于直接投資相對穩定,因此本文選用非直接投資(證券投資+其他投資)代表波動性較大的短期跨境資金流動。

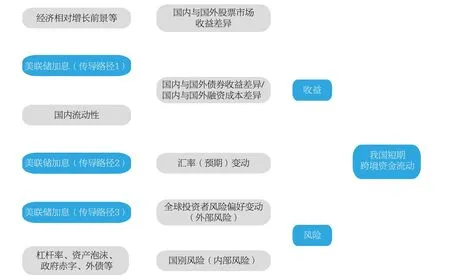

圖1 美聯儲加息對我國短期跨境資金流動影響的分析框架

分析思路

從現代投資組合理論和全球資產配置的視角來看,一國的短期跨境資金流動,無論證券投資還是其他投資(貸款和貿易融資為主),都是全球投資者(和經營者)基于收益和風險兩個維度,對資產負債在國際和國內兩個市場進行配置的結果。因此,本文將圍繞美聯儲加息通過何種傳導路徑影響全球投資者的風險和收益乃至我國的短期跨境資金流動,展開分析。

理論分析

如圖1所示,美聯儲加息對我國跨境資金流動有多種傳導路徑:

路徑1:使人民幣(預期)貶值幅度增大,導致資金流出增多;

路徑2:降低中美利差,從而降低國外投資者在中國的投資收益,提高企業的外債融資成本,導致資金流出增多、流入減少;

路徑3:降低全球投資者的風險偏好,從而導致資金回流發達經濟體。

上述傳導途徑哪些在現實中有效,又作用于哪些中間變量,進而影響我國的短期跨境資金流動,這對于形勢的分析預判和政策制定尤為關鍵。

實證分析

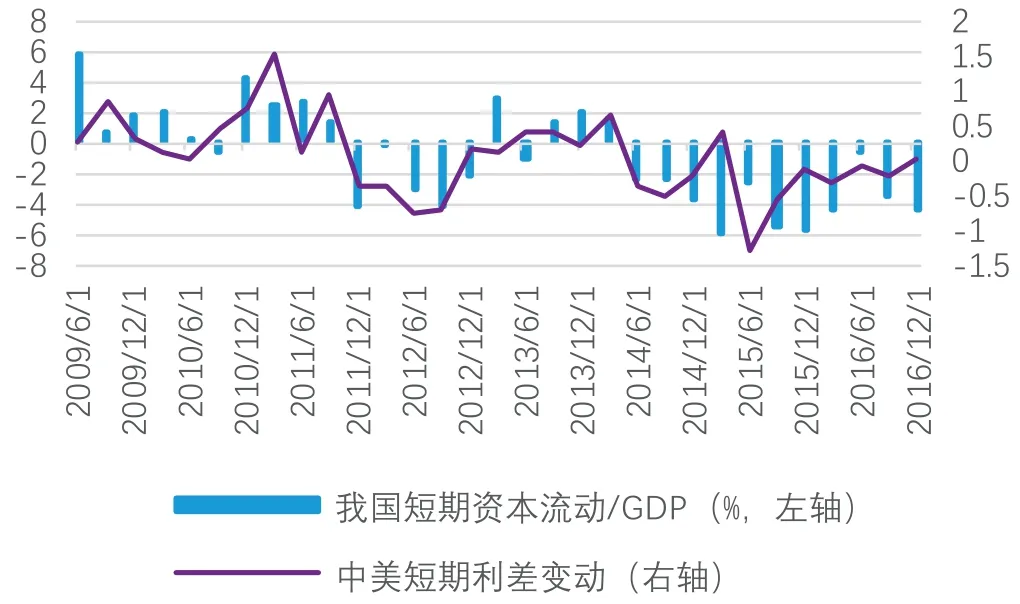

根據實證分析結論(見下表1與表2),傳導路徑1與路徑2在現實中是有效的。從下圖2和3中,也可以直觀地看出,我國短期跨境資金流動與人民幣(兌美元)匯率下跌預期的變動具有明顯的負相關關系,而與中美短期利差變動具有明顯的正相關關系。

表2中模型1(雙變量:匯率和利差)、模型2(單變量:匯率)與模型3(單變量:利差)的解釋力分別為61%、28%和31%。從中可以看出,我國短期跨境資金流動對于匯率下跌預期變動和中美短期利差變動的敏感性相似。分析評估美聯儲加息的影響,需要同時觀察其對匯率預期和利差的影響。下一部分將圍繞該主題展開。

美加息對匯率貶值預期和中美短期利差的影響分析

鑒于人民幣貶值預期和中美利差是影響我國短期跨境資金流動的重要因素,而美聯儲加息又勢必會引起人民幣貶值預期和中美利差變動,進而影響短期跨境資金流動,下文將就美聯儲加息對人民幣匯率及中美利差的影響展開分析。

本次加息不會加大對人民幣匯率變動的預期

首先,從歷史經驗來看,首次加息沖擊最明顯,后續加息沖擊不大。1999—2001年和2004—2007年的美聯儲加息周期中,都是首次加息后的第一個季度,人民幣匯率跌幅預期出現明顯的上升,之后跌幅明顯收窄,甚至貶值預期直接下降。如果把2014年10月退出QE,作為本輪美聯儲貨幣政策正常化的起點,那么本輪加息周期,也應呈現首次沖擊最大,后續沖擊逐漸弱化的特征。

其次,本輪加息周期美聯儲與市場溝通更加充分,貶值預期已較多提前釋放。上世紀90年代的格林斯潘時代,美聯儲采取相機抉擇的貨幣政策,與市場溝通并不充分,對市場沖擊較大。2005年伯南克擔任聯儲主席之后,美聯儲實行更加明確的前瞻性指引,與市場溝通更加充分,對市場影響趨于平穩。1999年至今的三次加息周期,對人民幣貶值預期影響逐次減弱。本輪加息周期,美聯儲在2014年10月停止購債與后續3次加息前后,均通過各種渠道與市場進行了溝通。此次6月的加息,市場也有充分預期,預計對人民幣貶值預期影響有限。

再者,從美國經濟前景看,美聯儲后續加息和縮表力度較難超預期,預計對匯率預期影響不大。市場對美聯儲后續加息節奏和縮表力度的預期,也將影響人民幣貶值預期。首先,美國經濟好于市場預期,一季度GDP大幅上修至1.2%,亞特蘭大聯儲預計二季度GDP增速為4.0%。但就業數據喜憂參半,5月失業率降至4.3%。為十六年來低點,但5月非農就業新增13.8萬,低于預期值18.2萬。此外,通脹前景有所疲軟,4月核心PCE季調同比1.5%,創近16個月新低。總體看,美國經濟前景尚可,具備年內加息3次和開啟縮表的基礎,但美聯儲貨幣政策超預期從緊的概率很小。

在特朗普“通俄門”“泄密門”政治風波不斷、美國稅改等政策落地預期減弱、歐洲和日本經濟基本面好轉等大背景下,未來美元偏弱勢的概率較高。綜合看,美聯儲后續貨幣政策操作,對人民幣貶值預期的負面影響有限。

本次加息對中美利差變動影響偏負面

美聯儲加息周期中,人民幣利率波動性大于美元利率,是影響中美利差的邊際變量。在三次美聯儲加息周期中,美元短期利率跟隨美聯儲加息節奏,平穩抬升,且單次加息對美元短期利率的提升有限。與之形成對比的是,美聯儲加息周期中,我國短期利率波動性更大,單次加息對人民幣利率產生較大影響的概率也更高。

圖2 我國短期資金流動與匯率預期的下跌幅度呈負相關關系

圖3 我國短期資金流動與中美利差變動呈正相關關系

美聯儲加息后,我國短期利率預計不會出現明顯的跟隨性上升,這對中美利差影響偏負面。一是2017年以來,受金融去杠桿與嚴監管的影響,國內銀行間市場利率快速攀升:5月份3個月Shibor平均利率較年初增加181bp,增幅60%;1年期Shibor與對應貸款基礎利率(LPR)甚至倒掛。未來國內金融去杠桿會更加注重節奏把控和政策協調,對流動性沖擊預計有所緩和,短期利率繼續上行的空間有限。二是短期利率上升趨勢向中長期利率和貸款利率的傳導已有所顯現,而國內經濟復蘇基礎不穩,金融風險防控壓力較大,難以支撐較高的利率。

總體看,6月美聯儲加息對利差變動的負面影響較小。一是從歷史經驗看,美元短期利率受單次加息影響快速攀升的可能性很小。二是美國經濟復蘇起伏不定、基礎不穩,美元短期利率也不具備大幅快速攀升的基礎。三是我國貨幣政策穩健中性的基調不變,金融去杠桿、防風險還將持續進行,整體流動性偏緊,短期利率明顯下降的可能性較低。總體看,美聯儲加息對中美利差雖然可能產生負面影響,但幅度有限。

表1 實證分析相關變量指標

表2 模型參數估計表

總體預判與風險防范

6月美聯儲加息對我國短期跨境資金流動影響有限。從匯率預期傳導途徑來看,美聯儲此輪加息周期與市場溝通較以往更加充分,加息也并非首次,當前美國經濟基本面也難以支撐超預期加息節奏和縮表力度,預計對人民幣匯率貶值預期變動影響較小。從中美利差傳導途徑來看,此次加息利于美元短期利率上升,但影響幅度較小,同期國內短期利率上下波動幅度均有限,因此預計對中美利差影響也較小。此外,人民幣中間價報價機制加入“逆周期”因子后,此前美元指數走弱對人民幣匯率的升值影響也逐步顯現,受此影響,人民幣預期貶值幅度也會有所收窄。綜合來看,6月美聯儲加息對我國短期跨境資金流動影響有限。

中長期來看,我國跨境資金流動風險不容小視。經濟基本面和相對購買力是跨境資金流動的長期“稱重機”。雖然今年一季度我國經濟指標向好,但應看到其中有周期性和價格上漲的因素。此外,經濟金融領域面臨的風險也不容忽視,如新經濟動能不足、消費不振、資產泡沫、高杠桿等。4月工業企業利潤增速等月度數據放緩,可能意味著二季度經濟增速將有所回落。房地產領域的資產泡沫,對相對購買力的傷害將是中長期的。這些因素,使得未來較長一段時間,我國跨境資金流動風險防范將持續面臨壓力。從3月和4月跨境收付和銀行結售匯數據來看,跨境資金流出趨勢有所反復,也應引起警惕。

建議加強對遠期匯率等關鍵指標的實時監測、預判和引導,以更好地防范跨境資金流動風險。基于人民幣匯率遠期市場參與主體廣泛,價格信號作用和影響力強,信息頻度高,對基本面、政策面、情緒面最新變化反應靈敏,對短期跨境資金流動趨勢的指示度較高,建議進一步加強對此類指標的實時監測、分析和預判,以更好地評估和防范跨境資金流動風險。此外,還可加強對匯率遠期市場的預期引導和管理,促進跨境資金有序雙向流動。

作者單位:外匯局深圳市分局

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10