電算化環(huán)境下現(xiàn)金流量表編制方法的研究

2017-09-02 14:11:45陳麗

財會學習 2017年16期

陳麗

摘要:隨著會計電算化在我國的深入發(fā)展,現(xiàn)金流量表的應用越來越受企業(yè)的關(guān)注,如何提高現(xiàn)金流量表在電算化環(huán)境中的制表效率及其數(shù)據(jù)的精確性,也一直是廣大財務人員關(guān)注的重點。本文主要就現(xiàn)金流量表在電算化環(huán)境下的三種基本編制方法進行論述,并指出其各自的應用優(yōu)勢及不足之處,使現(xiàn)金流量表的編制方法更適用于本企業(yè)的情況。

關(guān)鍵詞:電算化;現(xiàn)金流量表;編制方法

在企業(yè)對外報送的報表中,現(xiàn)金流量表作為十分重要的一部分,是企業(yè)現(xiàn)金變動情況在一段時間內(nèi)的反映,有助于使用報表的人員對企業(yè)整體財務狀況進行客觀的評價,分析和判斷企業(yè)未來發(fā)展情況,這就需要我們對于企業(yè)的現(xiàn)金流量表進行合理化編制,提升現(xiàn)金流量表在電算化環(huán)境中編制的質(zhì)量和水平。因此,我們針對現(xiàn)金流量表在電算化環(huán)境下的基本編制方法進行了研究和分析。

一、通過設置項目數(shù)據(jù)來源分析生成

(一)基本原理

在憑證分解的基礎(chǔ)上,設定現(xiàn)金流量表各項目的數(shù)據(jù)來源,通過對分解憑證的篩選,歸集滿足要求的金額,完成對報表各項目的取數(shù)。

(二)實現(xiàn)過程

1.拆分憑證。以一借一貸作為拆分的最終結(jié)果,利用系統(tǒng)自動化或者手工化,將企業(yè)的憑證進行拆分,憑證借方和貸方都不止一個科目的,可通過系統(tǒng)進行自動化或手工化來拆分;

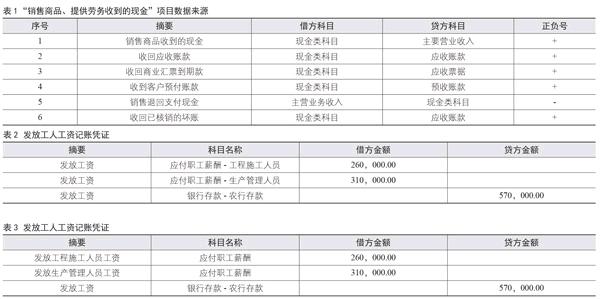

2.對報表各項目的數(shù)據(jù)來源進行設定,即該數(shù)據(jù)由哪些拆分出來的憑證組成,并以正號或負號表示。本期商品出售、勞務服務供應所獲取現(xiàn)金、本期通過現(xiàn)金獲取的上期應收類款項和票據(jù)、本期通過現(xiàn)金收取的預收款項、本期對上期核銷壞賬的收回,以上幾項相加,再扣減商品銷售退回現(xiàn)金的本期發(fā)生額,就是進行銷售商品、勞務提供所取得現(xiàn)金的數(shù)額,如表1列示該項目的數(shù)據(jù)來源[1]。

3.報表的生成。通過對設定的項目數(shù)據(jù)來源進行分析,過濾所有拆分的憑證后,與相關(guān)條件相符的,凡是正號的金額則作為該項目數(shù)額的增加項,凡是負號的金額則作為該項目數(shù)額的減少項,使各項目的金額在報表中得到體現(xiàn)。

(三)應用優(yōu)勢

這種方法通過對電算化軟件的充分運用,能按所設的數(shù)據(jù)來源自動對憑證進行分解,匯總各項目的金額,使現(xiàn)金流量表自動化生成,使會計工作人員擺脫重復性的工作,工作效率有了極大的提高;明確制單人員和制表人員的責任范圍,使憑證填制得以順利進行。

(四)存在不足

這種編制方法需要研發(fā)特定的現(xiàn)金流量表軟件,需要制表人對報表項目設置來源的專業(yè)知識有一定深入的理解,能羅列所有的分錄類型,才能較好的完成項目數(shù)據(jù)來源的初始化設置,減少因疏忽對某些數(shù)據(jù)造成的缺失,減少手工調(diào)整,降低操作的隨意性,使報表的數(shù)字更精確[2]。

二、通過指定現(xiàn)金類科目的對方科目發(fā)生額編制

(一)基本原理

在憑證分解的基礎(chǔ)上,利用電算化軟件將涉及現(xiàn)金流量的對方科目發(fā)生額自動化匯總,直接指定其所屬的現(xiàn)金流量項目,完成對現(xiàn)金流量表的編制。

(二)實現(xiàn)過程

1.指定現(xiàn)金流量科目,具體包括貨幣資金會計科目與現(xiàn)金等價物;2.拆分憑證。通過對憑證進行自動化分解為一借一貸的不同方式,將影響現(xiàn)金流量增減變動的對方科目進行自動化歸集;3.將對方科目按應計入的現(xiàn)金流量項目直接進行選擇,生成報表。

實務工作中,這種方法的編制,有幾個問題需要留意:首先,填制憑證過程中,應盡量實現(xiàn)會計明細科目與報表項目的融合,不一樣的現(xiàn)金流量表項目,不要在同一明細科目中體現(xiàn),否則會導致憑證無法正確拆分。比如,某企業(yè)持有的部分短期債券投資屬于現(xiàn)金等價物,需要單獨設置明細科目加以區(qū)分,將其定義為現(xiàn)金流量項目。又如,某企業(yè)支付工人的工資不僅包括生產(chǎn)管理人員的工資,也包括工程施工人員的工資,由于這兩類工資分屬不同的現(xiàn)金流量表項目,因此,在編制憑證時,需要分開列示,實務工作中,即可通過單獨設置明細科目分別列示,也可通過摘要分別列示,在憑證拆分后,直接根據(jù)明細科目或摘要列入不同項目中,如表2和表3所列示。

其次,憑證編制時要盡量減少多借多貸的形式,否則,系統(tǒng)無法自動辨認現(xiàn)金流量項目對應的會計科目及金額,造成錯誤的拆分結(jié)果,影響現(xiàn)金流量表編制的準確性[3]。

(三)應用優(yōu)勢

這種指定對方科目發(fā)生額的設置,從本質(zhì)上來說,就是以電算化表現(xiàn)手工會計工作下對科目的設計思路,除具有第一種方法的優(yōu)點外,還降低了編制人員的編制技術(shù)要求,減少了制表人的工作量;此外,由于對憑證是逐項、逐筆過入,能避免重計、漏計的情況在現(xiàn)金流量表編制過程產(chǎn)生;最后,該方式是直接對憑證的相關(guān)數(shù)據(jù)取數(shù),所以無論何時都能制作,從而使相關(guān)會計信息及時性及有效性得以提升。

(四)存在不足

這種方式用電算化軟件對憑證進行自動化拆分,因此在實務工作中會出現(xiàn)較多的問題。首先,制單人員需要對現(xiàn)金流量表各項的歸類有一定清楚的了解,否則會造成憑證拆分的錯誤;其次,制表人員也需要對企業(yè)經(jīng)濟業(yè)務情況有一定的了解,一旦憑證拆分錯誤,需要制表人員重新進行手工調(diào)整,反而加大了編表的困難;最后,這種方法也需要設計單獨的財務附屬軟件,會加大企業(yè)的經(jīng)濟負擔。

三、通過輔助核算方式編制

(一)基本原理

對財務軟件的項目輔助核算功能進行合理化的運用,將現(xiàn)金流量科目定義為輔助類的項目核算,在憑證制單時,根據(jù)要求明確指定其所屬的報表項目,完成現(xiàn)金的歸集工作。

(二)實現(xiàn)過程

1.根據(jù)報表應填列的項目設立項目檔案;2.將現(xiàn)金流量科目,包括現(xiàn)金類科目和現(xiàn)金等價物科目,定義為項目輔助核算;3.在輸入記賬憑證時,遇到指定的現(xiàn)金類科目,會根據(jù)要求對現(xiàn)金流量表項目進行具體的選擇,使各項現(xiàn)金流量在各項目中進行自動化歸集,得到所需的報表[4]。

如:A企業(yè)當期發(fā)生了以下經(jīng)濟業(yè)務:

(1)收取銷售商品的收入17550元,銷項稅2550元,款存入銀行。

借:銀行存款17550

(輔)—經(jīng)營活動產(chǎn)生的現(xiàn)金流入-銷售商品、提供勞務收到的現(xiàn)金17550

貸:主營業(yè)務收入15000

應交稅費-應交增值稅

(銷項稅額)2550

(2)購進原材料9360元,進項稅1360元,銀行存款支付。

借:原材料8000

應交稅費-應交增值稅

(進項稅額)1360

貸:銀行存款9360

(輔)—經(jīng)營活動產(chǎn)生的現(xiàn)金流出-購買商品、接受勞務支付的現(xiàn)金9360

(3)使用現(xiàn)金支付辦公文具650元。

借:管理費用650

貸:庫存現(xiàn)金650

(輔)—經(jīng)營活動產(chǎn)生的現(xiàn)金流入-支付的其他與經(jīng)營活動有關(guān)的現(xiàn)金650

(三)應用優(yōu)勢

這種方法能夠?qū)F(xiàn)金類會計科目設定為輔助類的項目核算,并通過其代碼查看選定期間對應的金額;能減少現(xiàn)金流量表編制過程中因疏忽造成的缺漏,降低人為因素的影響,提高報表數(shù)據(jù)的準確性,方便以后的審計工作查找問題,還可防止設置明細科目時出現(xiàn)的障礙,加強了處理問題的靈活性;該方法的基本原理淺顯易懂,編制人員容易上手操作,還能按所需的時間段編制;對電算化配置的需求不高,不需要研發(fā)特定的報表附屬軟件。

(四)存在不足

這種方式在實務運用中也存在一些不足。該方法加大了憑證填制的困難程度,要求填制人員要有較高的技能和專業(yè)知識水平,另外,對于相似業(yè)務要進行重復的處理,會降低業(yè)務量較多的企業(yè)的工作效率;無法對憑證填制人員和現(xiàn)金流量表編制人員的工作權(quán)限和職責進行明確的區(qū)分[5]。

四、結(jié)論

從是否容易使用和理解,編制出的報表數(shù)據(jù)是否準確,能否提升工作效率幾方面來看,筆者認為,上述三種方法中,如果企業(yè)業(yè)務比較簡單,業(yè)務量不大,運用輔助核算功能的更能實現(xiàn)對現(xiàn)金流量表的精確編制。目前,輔助核算處理功能已是大多數(shù)財務軟件具備的功能之一,該方法操作簡便,適用性廣,為目前電算化環(huán)境中大多數(shù)企業(yè)所采用。而對于業(yè)務量較大,尤其是擁有眾多分子公司,需要期末編制合并現(xiàn)金流量表的大集團企業(yè)來說,如果制表人有對現(xiàn)金流量表編制有一定深入的了解,或者企業(yè)憑證填制比較規(guī)范,第一第二種方法更能提高現(xiàn)金流量表的制表效率,有利于合并現(xiàn)金流量表的制表人更為快速的查找下屬分子公司報表存在的問題。因此,會計人員可根據(jù)本企業(yè)的情況,找到更適合其自身的編制方法,在保障報表編制更為準確、全面的同時,有效的提升工作效率。

參考文獻:

[1]呂志明.會計信息化環(huán)境下現(xiàn)金流量表的編制[J].中國管理信息化,2006,02:28-30.

[2]陳繼初.會計信息化條件下現(xiàn)金流量表編制方法比較與選擇[J].財會通訊,2007,05:70-71.

[3]趙海鷹.會計電算化中現(xiàn)金流量表的編制[J].中國管理信息化,2007,09:21-22.

[4]高學好.會計信息化時代下的企業(yè)現(xiàn)金流量表編制創(chuàng)新研究[J].現(xiàn)代經(jīng)濟信息,2016,21:220.

[5]梁霞.電算化條件下現(xiàn)金流量表編制方法之比較[J].財會月刊,2008,06:26-27.

(作者單位:羅頓發(fā)展股份有限公司)