應收在院病人醫療款的管理

2017-09-02 14:08:05韓麗娟

財會學習 2017年16期

韓麗娟

摘要:目的:探討如何在系統不兼容的情況下科學嚴謹地核算應收在院病人醫療款。方法:通過對歷年賬務進行梳理、加強住院結算控制、月末將HIS系統統計的在院人數與統計部門統計的實際在院人數進行核對等方法發現核算和統計問題。結果:通過調整出院結算方式、HIS系統統計方法與財務記賬方式,財務系統與HIS系統的期末在院病人醫療費能夠相符。結論:在系統沒有兼容的情況下,做到賬實相符。

關鍵詞:應收在院病人醫療款;HIS系統

2012年1月開始實施的《醫院會計制度》以權責發生制為會計基礎新增了“應收在院病人醫療款”科目,核算醫院因提供醫療服務而應向住院病人收取的醫療款。在實際工作,如果醫院信息系統(HIS系統)在沒有能與財務核算系統相兼容的情況下,如果不能確保兩邊系統信息的對稱,將導致財務信息失真,違背了會計信息質量要求的客觀性原則、可比性原則以及及時性原則;導致資產負債表上的應收在院病人醫療費不能真實地反映月末醫院的資產情況。因此,公立醫院需要加強對在院病人醫療費的管理。在實際工作中可以從醫院內部控制制度的建設出發,對歷年賬務進行梳理后,通過將HIS系統的每日發生額、月末余額與財務系統進行核算,探索一種簡單可行的應收在院病人醫療款的核算方法。

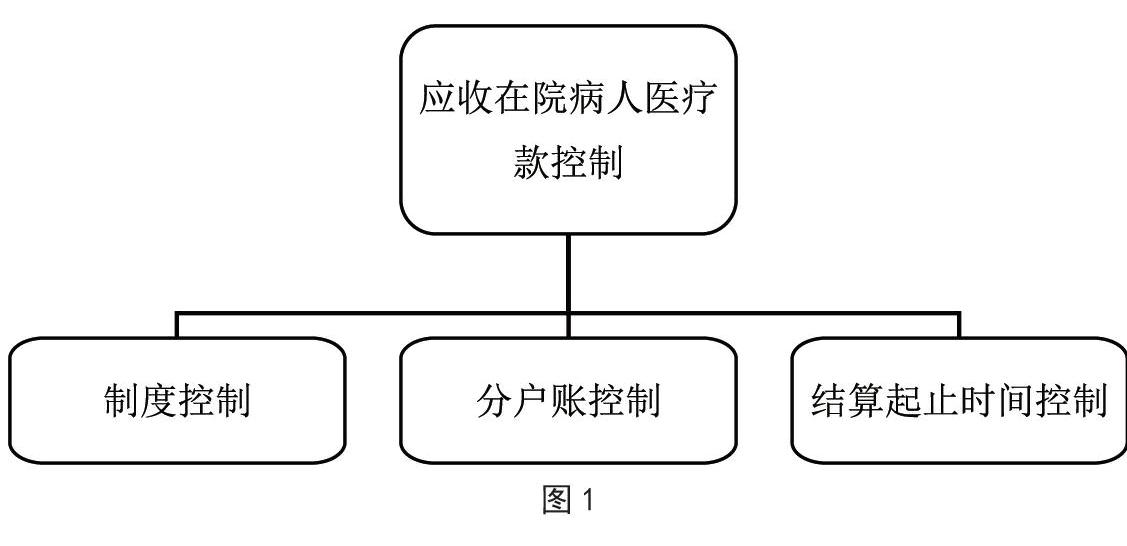

一、應收在院病人醫療款的內部控制

首先,醫院應該建立健全應收在院病人醫療款管理制度。其次,分戶賬控制。要建立在院病人醫療費明細賬,及時了解在院病人費用情況,月底將在院病人醫療費情況進行核實。再次,結算起止時間控制。確定統一的在院病人費用統計口徑、起止日期,及時準確地核算應收在院病人醫療費。(見圖1)

二、對歷年賬務進行梳理

(一)在對2012-2015的歷年賬務進行核對中發現如下問題:

經核實,有部分醫保病人(費用合計1,160,000元)已在各醫保系統中結賬出院,而未在HIS系統中進行結算處理,住院收費處于2012年7月-8月在HIS系統中做結算出院處理,而未在財務系統做相應的賬務處理。因此,需要在財務系統中補錄憑證,沖減多計應收在院病人醫療款的期初數,并結轉該部分費用對應的預收醫療款(160,000元),確保財務系統中的預收病人押金金額與HIS系統中月末余額一致。分錄如下:

借:預收醫療款160,000

事業基金1,000,000

貸:應收在院病人醫療款1,160,000

(二)應收在院病人醫療款的統計口徑

經與軟件工程溝通、核實,由信息中心提供的截止2011年12月31日在院病人醫療收入的統計口徑是按照病歷上的入院日期、出院日期為統計口徑來統計的,此口徑不符合醫院財務制度的規定。截止2014年12月30日,由信息中心提供的HIS系統中尚未結算的應收在院病人醫療款為25,000,000元;財務帳上應收在院病人醫療款的余額為22,000,000元,調整差異3,000,000元,相關分錄如下:

借:應收在院病人醫療款3,000,000

貸:事業基金3,000,000

三、核算方法

(一)核算原理

根據庫存物資核算原理得到以下平衡公式:月初應收在院病人醫療款+本月實際發生的應收在院病人醫療款-本月結算出院的病人醫療款=月末應收在院病人醫療款

(二)每月發生的應收在院病人醫療款的核算

每月月底由住院收費處按照開單科室的醫療費用明細報送當月發生的在院病人醫療費報表(表1),財務科會計根據報表錄入會計核算系統,編制會計分錄:

借:應收在院病人醫療款20,000,000

貸:醫療收入20,000,000

(三)每月發生的出院病人醫療款的核算

每日由住院收費處報送出院結算病人日報表(表2),財務科根據日報表沖銷在院病人醫療款,編制會計分錄:

借:庫存現金500,000

預收醫療款500,000

應收醫療款500,000

貸:應收在院病人醫療款1,500,000

如果病人的預交金額大于其應個人應承擔的醫療費,按照應退還病人的金額貸記“庫存現金”。

(四)月末已出院結算病人醫療費用的核對

月底根據財務系統中當月沖銷的在院病人醫療款與HIS系統中提供的當月出院結算報表進行核對。如果發生差異,及時查明原因。

(五)應收在院病人醫療款余額的核對

月末將財務系統的應收在院病人醫療款余額與HIS系統統計的月末在院病人醫療費進行核對。

四、加強住院結算控制

(一)住院結算的內部控制

預收病人醫療款余額、應收在院病人醫療款在財務系統與HIS系統中一致的基礎上,按照上述核算方法加強對住院結算控制。根據當日報表中的已結算出院病人醫療款在財務系統中沖銷在院病人醫療款,月底根據沖銷的在院病人醫療款與HIS系統中提供的當月出院結算報表進行核對,如果發生差異,及時查明原因。

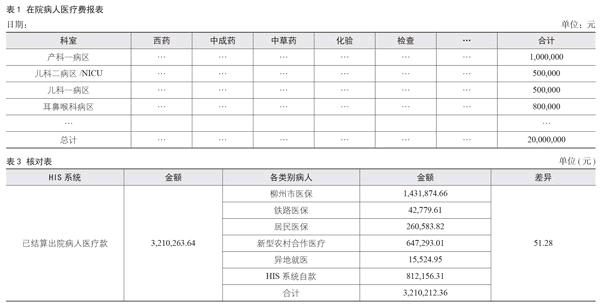

(二)將HIS系統中結算收入與每日結算報表通過以下方式(表3)進行核對

對差異進行分析,發現財務系統和HIS系統中統計方式、方法的不同。同時,確保各類醫保病人在各醫保收費系統結算的同時也在HIS系統中做相應的結賬處理。

例如:將HIS系統和各種醫保結算系統由于收費標準的不同引起的差異(51.28元)按照財務制度的規定做結算差額處理,以確保每月根據出院結算病人日報表沖銷的在院病人醫療款與HIS系統中提供的當月出院結算報表金額一致。會計分錄:

借:預收醫療款1,821,050

應收醫療款1,708,203.78

貸:應收在院病人醫療款

3,210,263.64

醫療收入/住院收入/結算差額51.28

現金318989.94

五、將月末HIS系統的在院人數與醫院實際的在院人數進行比較分析

月末將HIS系統中統計的在院病人人數與統計室提供的月末在院病人人數進行核對,HIS系統提供的月末在月人數為2239人,統計室提供的月末在人數為1996人,差異243人,發現差異主要由以下原因造成:

(一)捆綁收費,造成病人出院不能及時結賬

因“細菌培養培養+藥敏”化驗項目需要1周左右的培養時間,而我單位執行先預收藥敏費,如果培養結果為陰性,再退藥敏費的收費流程,病人出院后需要等待藥敏結果才能進行出院結算,因此不能及時結賬,在HIS系統中仍顯示為在院狀態。通過流程再造,協調醫務科、信息中心、檢驗科改變此種收費方式,方便病人及時結賬出院。

(二)病人出院未及時結算

病人沒有及時結算情況,使得HIS系統中月末在院人人數明顯大于月末醫院的實際在院人數。通過以下方式確保HIS系統月末在院人數與醫院實際在院人數一致:推動出院床旁結算方式,提高出院結算率:月末將已經出院未結算病人做欠款結算,同時加強對欠款催收;及時完成醫療保險病人的審批報備工作,以提高醫保病人結賬率。

通過以上的對比分析、調整,改變收費流程及核算方式,能在系統沒有兼容的情況下,做到賬賬相符、賬實相符,并為醫院下一步的財務信息化建設奠定基礎。

參考文獻:

[1]衛生部規劃財務司.醫院財務與會計實務[Z].北京:企業管理出版社,2012:76-77.

(作者單位:廣西柳州市人民醫院)

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

兒童繪本(2018年10期)2018-07-04 16:39:12

河南水利年鑒(2017年0期)2017-05-19 02:29:27

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

當代貴州(2015年5期)2015-12-07 09:09:57

中國衛生(2015年8期)2015-11-12 13:15:20