“營改增”后房產“老項目”出租出售計稅方法選擇探析

2017-08-18 02:29:00楊跑遠

財會學習 2017年14期

楊跑遠

摘要:全面“營改增”后,不動產銷售、租賃服務由征營業稅改征增值稅,結合“營改增”過渡期政策,通過構建稅負及利潤綜合模型,從稅負角度及利潤影響角度分析應選擇計稅方法,為房地產企業過渡階段減輕稅負提供建設性的建議。

關鍵詞:營改增;房地產企業;稅負;利潤總額

全面“營改增”后,不動產銷售、租賃服務由征營業稅改征增值稅,房產“老項目”出租出售可以選擇簡易征收與一般計稅方法征收兩種方式,針對目前相關業務實際,結合“營改增”過渡期政策,從稅負角度及利潤影響角度分析應選擇計稅方法。

一、有關房地產租賃、銷售業務“營改增”政策相關規定

(一)有關房產租賃業務“營改增”政策相關規定

財稅〔2016〕36號文件附件2營業稅改征增值稅試點有關事項的規定:“一般納稅人出租其2016年4月30日前取得的不動產,可以選擇適用簡易計稅方法,按照5%的征收率計算應納稅額”。

財稅〔2016〕36號文件附件1有關營業稅改征增值稅試點實施辦法:“第十五條增值稅稅率:提供交通運輸、郵政、基礎電信、建筑、不動產租賃服務,銷售不動產,轉讓土地使用權,稅率為11%”。

依據以上規定可知,一般納稅人出租其2016年4月30日前取得的不動產適用一般計稅方法,也可以選擇適用簡易計稅方法按照5%的征收率計稅。

(二)有關房地產銷售業務“營改增”政策相關規定

財稅〔2016〕36號文件附件2營業稅改征增值稅試點有關事項的規定:“房地產開發企業中的一般納稅人銷售其開發的房地產項目(選擇簡易計稅方法的房地產老項目除外),以取得的全部價款和價外費用,扣除受讓土地時向政府部門支付的土地價款后的余額為銷售額”。

“房地產開發企業中的一般納稅人,銷售自行開發的房地產老項目,可以選擇適用簡易計稅方法按照5%的征收率計稅。房地產老項目,是指《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的房地產項目”。

依據上述兩項規定,增值稅一般納稅人銷售“房地產老項目”適用一般計稅方法,也可以選擇適用簡易計稅方法按照5%的征收率計稅。選擇一般計稅方法的,以取得的全部價款和價外費用,扣除受讓土地時向政府部門支付的土地價款后的余額為銷售額,以11%稅率計算繳納增值稅。其中扣除的向政府支付的土地價款,以省級以上(含省級)財政部門監(印)制的財政票據為合法有效憑證。

二、兩種計稅方法下稅負測算及利潤影響測算

(一)有關房產租賃業務稅負測算及利潤影響測算

已知某集團房產年租賃含稅收入為5000萬,年折舊為800萬,房產稅率為12%,某集團為文化改制企業免企業所得稅。

1.兩種計稅方法下綜合稅負測算

總稅負預測,因印花稅占比較小,故此處總稅負只考慮增值稅及附加、房產稅、企業所得稅,設含稅房租收入為Y,增值稅稅率T增,房產稅率T房,企業所得稅稅率T所,總稅負為T,構建的稅負模型為:

當T增=5%,即選擇簡易計稅方法時,總稅負T1;

當T增=11%,即一般計稅方法時,總稅負T2。

當T1≥T2時,選擇一般計稅方法,反之,選擇簡易計稅方法。

某集團T1=840萬,T2=1100萬,二者稅負之差為260萬元,其中增值稅差257萬元、增值稅附加差33萬元,房產稅差-30萬元。

2.兩種計稅方法下對利潤總額影響測算

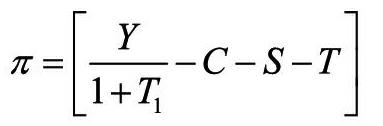

設含稅房租收入為Y,折舊等費用C,增值稅附加S,房產稅T,利潤總額為,構建的利潤模型為:

當T1=5%,即選擇簡易計稅方法時,總利潤為π1;

當T2=11%,即一般計稅方法時,總利潤為π2。

某集團利潤總額差π1-π2=260萬元,即兩種計稅方法下利潤差額為260萬元,其中因增值稅率差異影響利潤額257萬。

(二)有關房地產銷售業務稅負測算及利潤影響測算

1.有關銷售“房地產項目”兩種計稅方法下增值稅臨界點

設房地產銷售價格為P, 受讓土地時向政府部門支付的土地價款為C,無相關房地產項目的進項稅,計算分析過程如下:

當一般計稅方法繳納增值稅大于簡易計稅方法時:

計算分析可得,當出售的房產價格高于取得土地的1.925倍時,應選擇簡易計稅方法,反之,選擇一般計稅方法。

結合上述臨界點,某集團某房產平均土地成本為0.16萬元/平米,平均銷售單價為1.88萬元/平米,通過比較可知,銷售單價遠大于平均土地成本的1.925倍,故某房產的銷售應選擇簡易計稅方法按照5%的征收率計稅。

2.兩種計稅方法下綜合稅負測算

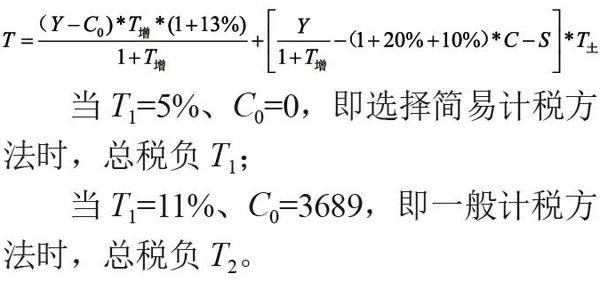

總稅負預測,因印花稅占比較小,因某集團享受免交所得稅的優惠政策,為簡化起見,故此處總稅負只考慮增值稅及附加和土地增值稅,設含稅收入為Y,開發成本及費用為C,增值稅附加S,增值稅稅率T增,土地增值稅率T土,總稅負為T,構建的稅負模型為:

當T1=5%、C0=0,即選擇簡易計稅方法時,總稅負T1;

當T1=11%、C0=3689,即一般計稅方法時,總稅負T2。

已知某集團某房產平均銷售單價為1.88萬元/平米,可出售面積為2.37萬平米,則總的含稅收入Y為44556萬元,待售部分開發成本(預估)C為20008萬元,待售部分土地成本3689萬元,經測算T土為30%。

則某集團T1=6041萬,T2=7456萬,二者稅負之差為1415萬元,其中增值稅差1928萬元、增值稅附加差251萬元,土地增值稅差-764萬元。

因某集團房產主體建設基本完成,后期取得進項稅發票的金額較少,故上述分析是建立在后期可抵扣進項稅為零的假設基礎上。實物中只要取得的可抵扣的進項小于1928萬,即可選擇簡易計稅方法。

3.兩種計稅方法下對利潤總額影響測算

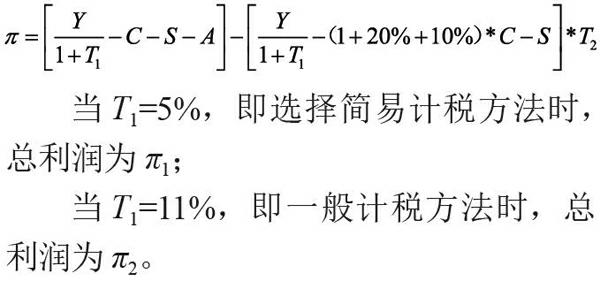

設含稅收入為Y,開發成本及費用為C,增值稅附加S,期間費用A,增值稅稅率T1,土地增值稅率T2,利潤總額為π,構建的利潤模型為:

當T1=5%,即選擇簡易計稅方法時,總利潤為π1;

當T1=11%,即一般計稅方法時,總利潤為π2。

某集團利潤總額差π1-π2=1781萬元,即兩種計稅方法下利潤差額為1781萬元,其中因增值稅率差異影響利潤額2294萬元。

三、結論及建議

(一)某集團房產租賃業務可選擇簡易計稅方法計稅

以上計算分析可知,兩種計稅方法下綜合稅負及對利潤總額的影響都有較大差異,建議選擇簡易計稅方法計稅。選擇簡易計稅方法繳納增值稅,以目前已簽訂的房產租賃合同,集團本部三幢大廈年租賃含稅收入為4696萬計算,可實現節稅260萬元,可增加利潤總額260萬元。

(二)某集團房產銷售業務可選擇簡易計稅方法計稅

綜合以上計算分析可知,房產銷售價格高于取得土地的1.925倍的臨界點,兩種計稅方法下綜合稅負及對利潤的影響都有較大差異,建議選擇簡易計稅方法計稅。選擇簡易計稅方法繳納增值稅,傳媒大廈可供出售部分可實現節稅1415萬元,可增加利潤總額1781萬元。

(三)房地產企業提供完備房地產“老項目”的證明文件資料

一般納稅人房產出租選擇簡易辦法征收增值稅,應提供相關的房產的權屬證書等文件,并能證明其2016年4月30日前取得的不動產。

一般納稅人房產出售房產選擇簡易辦法征收增值稅,應提供《建筑工程施工許可證》,并注明合同開工日期在2016年4月30日前的房地產項目。

參考文獻:

[1]孫作林.營改增對房地產企業稅負和凈利潤的影響及建議[J].財會月刊,2015(31).

[2]彭曉潔,肖強.營改增對房地產企業稅負的影響預測[J].財會月刊,2014:11.

[3]宗式華,周松德.預估房地產企業營改增的稅負變化[J].財會月刊,2013:7.

(作者單位:山東大眾報業(集團)有限公司)