中國股票市場的歷史相似性研究

2017-08-17 09:29:17◇熊丁

市場研究 2017年7期

關鍵詞:分析

◇熊 丁

中國股票市場的歷史相似性研究

◇熊 丁

本文以2005年1月4日至2016年4月1日上證綜指作為研究對象,對上證綜指進行描述性統計分析,并采用方差比檢驗對股票市場進行弱勢有效分析,隨后通過非參數檢驗中的雙樣本Kolmogorov-Smirnov檢驗研究我國股市的歷史相似性。研究發現,2016年當期股市狀況與2009年相似。這一結論,對股票市場運行規律的研究具有一定的現實意義。

歷史相似性;方差比檢驗;雙樣本Kolmogorov-Smirnov檢驗

一、引言

股票市場的歷史走勢出現驚人的相似,但是又不是簡單的重演。2016年當期股市與2009年都出現快速上漲之后的調整,估值處于歷史中等偏低水平,同樣處在以穩增長為主的政策環境,經歷了大宗商品價格較大幅度的下跌、投資者關于人民幣匯率貶值及經濟前景偏于悲觀的類似預期等現象。對此,通過建模分析嘗試解決股市有什么歷史相似性。

二、問題分析

選取上證綜指2005年1月4日至2016年4月1日逐日數據(數據來源Wind資訊)。通過繪制上證綜指趨勢圖可知,2011~2016年趨勢圖與2009年出現驚人的相似:經過一段緩慢的上升,然后急劇上升達到峰值,并在達到峰值后又急劇下降,隨后通過調整并下降到谷點;2005~2009年股市在降到極小值點后又開始升溫,而2010~2013年上證綜指變動較為平緩。因此,為了驗證2016年當期股市與2009年的相似性,筆者將總樣本區間劃分為三個子區間,即2005~2010年、2011~2013 年、2014~2016 年,分別用符號 S1、S2、S3表示,用 S 表示總樣本區間。

以上證綜指八個常見指標及對數收益率為研究變量,通過對各項指標進行描述性統計分析發現:收盤價、開盤價、最高價及最低價變動類似,且各自不同的樣本區間差異較大;成交額及成交量變動類似,且各自不同的樣本區間差異較大;S1、S3上對數收益率、股市跌漲額、股市跌漲幅差異較小。因此,以收盤價、成交量、對數收益率、股市跌漲額及股市跌漲幅進行后續分析。

三、實證分析及結果

在問題分析中,筆者最終選取了上證綜指中的收盤價、成交量、對數收益率、股市跌漲額及股市跌漲幅以對股市歷史相似性進行后續分析,上述5個指標分別用符號P、VOL、R、CA及CR表示。描述性統計分析結論無法判斷上海股票市場是否有效,因此在進行后續股市歷史類似性的分析之前必須驗證股市的有效性。

1.方差比率檢驗及結果分析

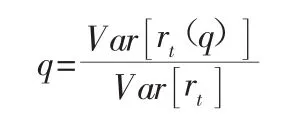

方差比率檢驗由經濟學家安德魯.W.羅(Andrew W.Lo)和艾·克雷格·麥金雷(A.Craig MacKinlay)(1988)提出,用來檢驗隨機游走。方差比率檢驗表明:股票的收益在某種程度上是可預測的。證券市場微觀結構以及交易過程中的摩擦能夠形成這種可預測性,因商業條件變化而時刻變化的期望收益也能夠形成這種可預測性。收益率方差應滿足:q期連續組合收益rt+rt-1+…+rt-q的方差估計量應為rt方差估計量的q倍,即

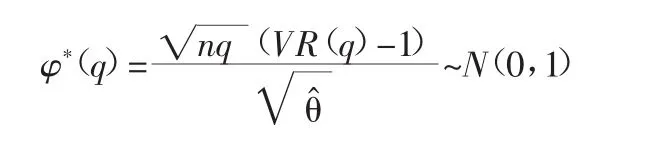

安德魯.W.羅(Andrew W.Lo)和艾·克雷格·麥金雷(A.Craig MacKinlay)在一般條件下漸近等式的基礎上,通過對異方差調和估計量的引入,使得方差比統計量在存在異方差的條件下,仍然可以對隨機游走模型進行檢驗。

通過計算標準化統計量φ*(q):

在一定的顯著性水平下,如果股價序列是隨機的,則φ*(q)服從標準正態分布。在這一顯著性水平下,當φ*(q)小于臨界值,則認為股價序列是隨機的,否則股價序列存在相關性。

筆者運用STATA12.0軟件對上海股票市場進行方差比檢驗,檢驗結果詳見表1,滯后16階方差比檢驗結果表明上海股票指數從 2005~2016 年的 2、4、6、8、16 期方差比均呈現出一定的弱式有效,且統計量穩定,2016年4月1日以后的股市走勢仍然支持弱式有效。

表1 方差比檢驗結果

2.雙樣本Kolmogorov-Smirnov檢驗及結果分析

單樣本Kolmogorov-Smirnov檢驗用于檢驗樣本是否來自特定的理論分布,檢驗過程是通過分析觀測的經驗累積頻率分布于理論累積頻率分布的偏離來實現的。其檢驗思路是將樣本觀察值的分布和設定的理論分布之間進行比較,求出它們之間的最大偏離并檢驗這種偏離是否是偶然的,如果是偶然的,則認為樣本的觀察結果來自所設定的理論分布總體。而雙樣本Kolmogorov-Smirnov檢驗則是檢驗兩個來自不同分布的樣本是否服從同一分布,其原假設為:兩個待檢驗樣本分布相同。

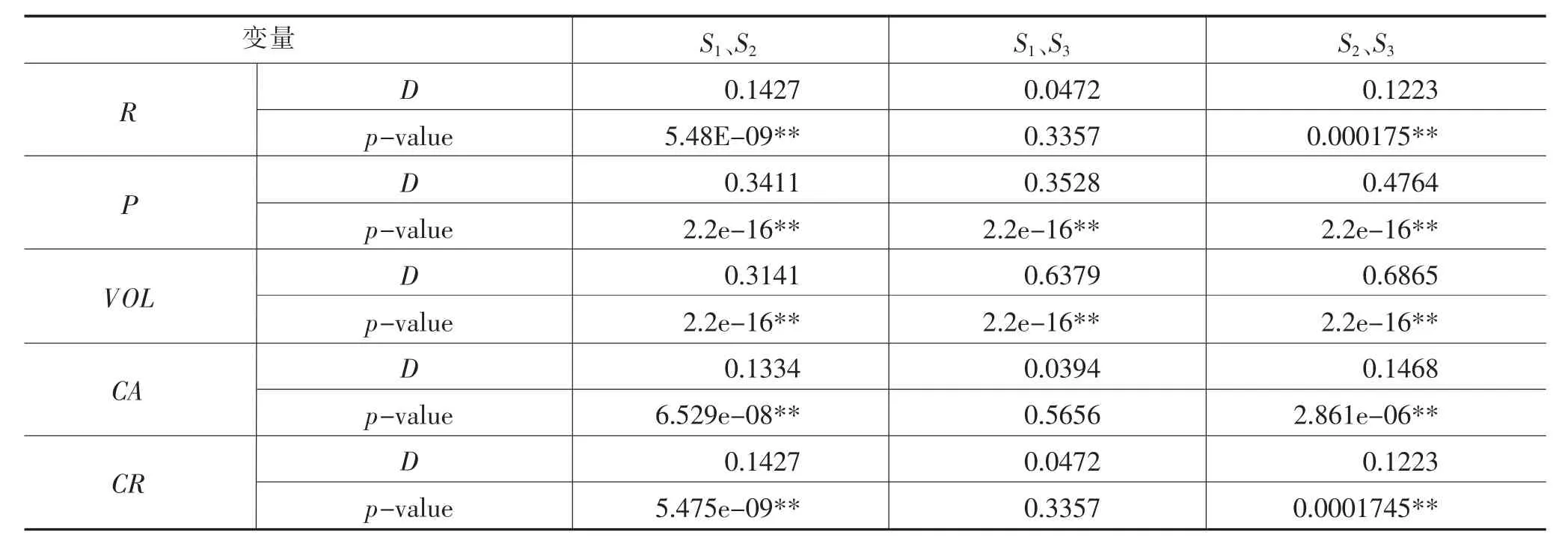

為了檢驗2014~2016年與2005~2010年的股票市場走勢的差異性,筆者利用雙樣本Kolmogorov-Smirnov檢驗對上證綜指的收益率、收盤價、成交量、漲跌額、漲跌幅的分布特征進一步進行檢驗,檢驗結果詳見表2。

表2 不同樣本區間各指標的kolmogorov-Smirnov檢驗結果

通過分析表2可知,S1、S2上對數收益率、收盤價、成交量、漲跌額、漲跌幅的Kolmogorov-Smirnov檢驗的P值均遠遠小于顯著性水平5%,拒絕原假設,這表明S1、S2上證綜指走勢存在顯著差異,不具有類似性;S2、S3上對數收益率、收盤價、成交量、漲跌額、漲跌幅的Kolmogorov-Smirnov檢驗的P值均遠小于顯著性水平5%,拒絕原假設,這表明S2、S3上證綜指走勢存在顯著差異,不具有類似性;S1、S3上對數收益率、收盤價、成交量、漲跌額、漲跌幅的Kolmogorov-Smirnov檢驗的P值分別為0.3357、2.2e-16、2.2e-16、0.5656、0.3357,這表明 S1、S3上對數收益率、漲跌額、漲跌幅等相對指標不存在差異,即波動性類似,S1、S3股票走勢類似。

四、結語

本文基于上證綜指中8個常見指標及對數收益率,以2005年1月4日至2016年4月1日上證綜指作為研究對象,對上證綜指進行描述性統計分析,并采用方差比檢驗對股票市場進行弱勢有效分析,隨后通過非參數檢驗中的雙樣本Kolmogorov-Smirnov檢驗研究我國股市的歷史相似性。通過實證研究驗證了2005~2010年與2014~2016年兩時間段內上證綜指對數收益、股市跌漲幅、股市跌漲額不存在顯著性差異,即2016年當期股市與2009年相似。這一結論,對我國股票市場運行規律的研究及投資者的投資決策具有一定的參考價值。

[1]卓金武.MATLAB在數學建模中的應用[M].北京:北京航空航天大學出版社,2014.

[2]許人杰.股市波動與宏觀經濟關聯性的實證分析[D].廣州:華南理工大學,2012.

[3]查正洪.上證綜合指數的統計分析與預測[J].上海海運學院學報,1999(04).

[4]魏宇,黃登仕.中國股票市場價格波動特征及其可預測性研究[J].管理工程學報,2004(03).

(作者單位:江西財經大學)

10.13999/j.cnki.scyj.2017.07.013

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06