民辦高職院校會計專業(yè)畢業(yè)生就業(yè)方向的調(diào)查與思考

——以閩南地區(qū)民辦高職院校為例

2017-08-07 19:14:03楊雄,林水生,章莤,郭新巧

職教通訊 2017年17期

楊 雄,林 水 生,章 莤,郭 新 巧

民辦高職院校會計專業(yè)畢業(yè)生就業(yè)方向的調(diào)查與思考

——以閩南地區(qū)民辦高職院校為例

楊 雄,林 水 生,章 莤,郭 新 巧

近年來,民辦高職院校幾乎都開設(shè)了會計專業(yè)。雖然民辦高職會計專業(yè)畢業(yè)生就業(yè)率較高,但對口就業(yè)率卻處于較低水平。以閩南地區(qū)的民辦高職院校為例,調(diào)查分析了會計專業(yè)畢業(yè)生就業(yè)問題及就業(yè)方向,提出了提高對口就業(yè)率和就業(yè)質(zhì)量的對策建議。

民辦高職;會計專業(yè);就業(yè)方向;就業(yè)質(zhì)量

為了調(diào)研民辦高職會計專業(yè)畢業(yè)生就業(yè)情況,厘清就業(yè)方向,為調(diào)整人才培養(yǎng)方案打基礎(chǔ),我們對閩南地區(qū)11所開設(shè)會計專業(yè)(包括會計、會計電算化、會計與審計、財務(wù)管理、會計信息管理等專業(yè)或方向,下同)的民辦高職院校(不含已專升本的民辦高校)2012屆—2016屆畢業(yè)生的就業(yè)情況進(jìn)行了調(diào)研。同時,也調(diào)研了一些用人單位,了解用人單位對畢業(yè)生職業(yè)道德及技能等方面的要求。

一、民辦高職會計專業(yè)畢業(yè)生的就業(yè)現(xiàn)狀

(一)就業(yè)率及就業(yè)方向分析

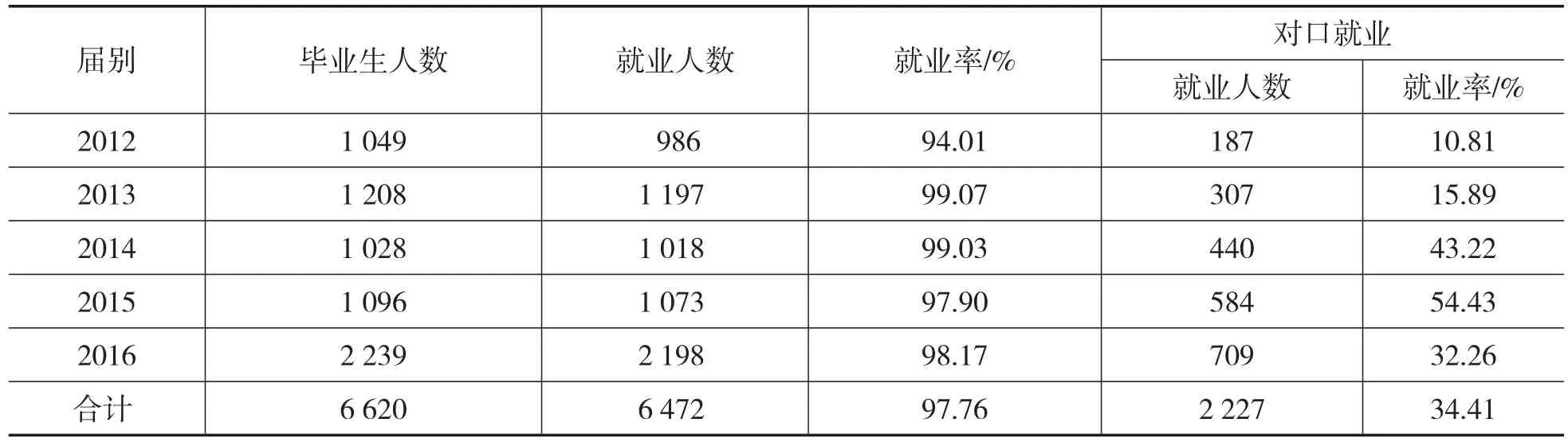

1.畢業(yè)生就業(yè)率。福建省民辦高職院校共計21所,其中,閩南地區(qū)(廈門、漳州、泉州)15所。2010—2016年,閩南地區(qū)開設(shè)會計專業(yè)的民辦高職院校從2010年的3所增加到2016年的11所,各校的會計專業(yè)數(shù)從4個增加到25個。從畢業(yè)生人數(shù)看,閩南民辦高職會計專業(yè)畢業(yè)生(以下簡稱畢業(yè)生)2012—2015年每年的畢業(yè)生為1 000多人,但2016年畢業(yè)生達(dá)到了2 239人,預(yù)計2017屆—2019屆畢業(yè)生每年新增2 300多人,約為2015屆之前的2倍;從畢業(yè)生就業(yè)率看,2012—2016年,畢業(yè)生的平均就業(yè)率達(dá)到97.86%,2012年,最低的就業(yè)率也達(dá)到94.01%,均處于較高水平;從對口就業(yè)率看,2012—2015年,對口就業(yè)率從10.81%上升到54.43%,2016年,為32.26%,2012—2016年,平均對口就業(yè)率為34.41%,畢業(yè)生的對口就業(yè)率明顯偏低(見表1)。

畢業(yè)生的對口就業(yè)率一定程度上體現(xiàn)了就業(yè)的質(zhì)量。其偏低的主要原因有以下四個方面:(1)閩南民辦高職院校成立比較晚且教學(xué)質(zhì)量良莠不齊,民辦畢業(yè)生的素質(zhì)與公辦同類畢業(yè)生相比存在一定的差距;(2)社會對民辦高校會計專業(yè)畢業(yè)生的文憑及能力存在信任問題,用人單位對會計崗位聘用民辦畢業(yè)生有所顧慮;(3)會計專業(yè)畢業(yè)生逐年增加,會計崗位市場競爭激烈,民辦畢業(yè)生不占優(yōu)勢;(4)小型及微型企業(yè)(以下簡稱小微企業(yè))工作的薪資普遍較低,也使得大量畢業(yè)生轉(zhuǎn)行從事非會計工作。

2.畢業(yè)生就業(yè)的行業(yè)分布。根據(jù)調(diào)研資料,2012—2016年畢業(yè)生的平均對口就業(yè)率為34.41%,其行業(yè)分布如下:在小微企業(yè)就業(yè)的占75.29%(其中,對口就業(yè)率為26.35%,崗位包括記賬、報稅、成本核算以及出納崗位等);在會計中介機構(gòu)就業(yè)的占6.43%(其中,對口就業(yè)率為6.43%);專升本(包括參軍入伍)5.33%;大中型企業(yè)就業(yè)約占5.75%(其中,對口就業(yè)率為0.63%);銀行金融行業(yè)就業(yè)占4.02%(其中,對口就業(yè)率為0.96%);行政事業(yè)單位就業(yè)占1.64%(其中,對口就業(yè)率為0.02%),自主創(chuàng)業(yè)占1.54%。

表1 畢業(yè)生就業(yè)人數(shù)及就業(yè)率

上述資料表明,畢業(yè)生對口就業(yè)率最高的為小微企業(yè),其次是會計中介機構(gòu)且全部為對口就業(yè)。但從就業(yè)所占的比例來看,會計中介機構(gòu)中就業(yè)的比例僅占6.43%,有著極大的提升空間。

3.畢業(yè)生就業(yè)的地域流向。根據(jù)調(diào)研資料,畢業(yè)生在福建省內(nèi)就業(yè)的占86.29%;在福建省經(jīng)濟(jì)比較發(fā)達(dá)地區(qū)(廈門、福州、泉州)地區(qū)就業(yè)的占76.73%;回生源地就業(yè)的占27.95%;福建省外就業(yè)的占12.86%,其中50%屬于自省外的生源。由此可見,省內(nèi)就業(yè)是畢業(yè)生主要就業(yè)地域,這同畢業(yè)中女生占75%以上的比例有關(guān)一定關(guān)系;發(fā)達(dá)地區(qū)就業(yè)的比例占76.73%,這同發(fā)達(dá)地區(qū)小微企業(yè)比較集中有關(guān)。

(二)畢業(yè)生就業(yè)觀念及用人單位要求

1.畢業(yè)生的就業(yè)期望值。調(diào)研資料表明,畢業(yè)生就業(yè)期望值存在著較大的落差。從就業(yè)單位來看,畢業(yè)生最期望就業(yè)的單位依次為:行政事業(yè)單位、銀行金融行業(yè)、外資或大中型企業(yè)。上述三類單位對畢業(yè)生的資質(zhì)要求比較高,只有少部分畢業(yè)生能進(jìn)入,大部分畢業(yè)生主要的就業(yè)單位為小微型企業(yè);從所獲得的薪資來看,畢業(yè)生對薪資的期望值通常在3 500元以上,并期望工作單位能提供住宿,能有比較好的福利。但現(xiàn)實工作單位能提供住宿和良好福利的較少,且從事會計工作崗位畢業(yè)生的起薪線普遍較低,2015—2016年,起薪線為1 500~3 000之間,2015—2016年,平均薪資為2 221元,畢業(yè)生所獲得的薪資福利與期望值有著較大偏差。畢業(yè)生普遍認(rèn)為,當(dāng)前生活成本高,所獲得的薪資福利難以滿足生活需要;從工作崗位來看,現(xiàn)在用人單位一般是“一人多崗”,如小微企業(yè)通常只設(shè)會計、出納崗位2人,會計工作要承擔(dān)會計核算、成本核算、報稅、統(tǒng)計工作等;出納工作往往需兼文秘、辦公室文員,等等。由于工作人員少,一些單位要求加班,職員空余時間少,工作壓力大,畢業(yè)生理想中的會計工作能“輕松”的愿望往往難以實現(xiàn);從社會認(rèn)可角度來看,社會對民辦高校的認(rèn)可度普遍不高,也使得民辦畢業(yè)生在就業(yè)市場的競爭中處于相對較弱的位置,心理落差較大。

2.畢業(yè)生就業(yè)滿意度分析。根據(jù)2015屆畢業(yè)生就業(yè)滿意度調(diào)查情況看,非常滿意、滿意、不滿意和非常不滿意的畢業(yè)生分別占比19.83%、31.26%、25.75%、23.16%。非常滿意及滿意的占51.08%,不滿意及非常不滿意占48.92%。由此可以見,學(xué)生對就業(yè)滿意度總體不高,還有23.16%的畢業(yè)生對自己的就業(yè)情況非常不滿意,這也是導(dǎo)致畢業(yè)生頻繁換工作的重要原因。筆者認(rèn)為,當(dāng)前民辦高職會計專業(yè)熱門,但對口就業(yè)不熱門,加之薪資偏低等原因,使得民辦畢業(yè)生對就業(yè)的滿意度偏低。

3.畢業(yè)生就業(yè)穩(wěn)定性分析。根據(jù)調(diào)查,用人單位普遍認(rèn)為畢業(yè)生穩(wěn)定性較差。工作半年內(nèi)跳槽的約占30%左右,工作滿一年跳槽的約占50%,三年內(nèi)跳槽的約占90%。跳槽的主要原因依次有如下五個方面:(1)對工作崗位不滿意,工作壓力大;(2)結(jié)婚懷孕產(chǎn)子,雇保姆費用高且不放心;(3)對用人單位的薪資及福利不滿意;(4)地域選擇問題;(5)其他原因,如出國、進(jìn)修深造等。筆者認(rèn)為,這些學(xué)生剛剛走上工作崗位,還沒完成從學(xué)生到員工角色的轉(zhuǎn)變,對社會及工作崗位的認(rèn)知還處于適應(yīng)期,個人的知識能力還有待驗證和提升,對就業(yè)還處于一個逐步成熟階段。

二、提高民辦高職會計專業(yè)畢業(yè)生就業(yè)質(zhì)量的措施

通過上述分析,筆者認(rèn)為,民辦高職會計專業(yè)畢業(yè)生的對口就率、薪資水平、就業(yè)滿意度、就業(yè)穩(wěn)定性、社會的認(rèn)可度以及技能水平等方面的問題,集中體現(xiàn)在民辦高職培養(yǎng)目標(biāo)定位、培養(yǎng)質(zhì)量上。為此,嘗試提出以下四個方面的對策和建議。

(一)主動降低招生數(shù)量,以提高人才培養(yǎng)質(zhì)量和社會認(rèn)可度

由于招生關(guān)系到對民辦高校的生存與發(fā)展,因此,民辦高校往往從經(jīng)濟(jì)效益出發(fā)忽視了人才的培養(yǎng)質(zhì)量。由于民辦高校大量招收會計專業(yè)學(xué)生,一方面,加劇了會計專業(yè)市場對口就業(yè)的供求矛盾;另一方面,加劇了民辦高校師資緊張的狀況,一定程度上影響了會計人才的培養(yǎng)質(zhì)量和社會認(rèn)可度。因此,民辦高校應(yīng)從就業(yè)市場的大局出發(fā),充考慮對口就業(yè)市場壓力和人才培養(yǎng)能力,主動調(diào)整招生結(jié)構(gòu),減少會計專業(yè)招生人數(shù),提高人才培養(yǎng)質(zhì)量,以減輕未來會計專業(yè)畢業(yè)生的對口就業(yè)壓力。

(二)以市場需求為導(dǎo)向,正確定位人才培養(yǎng)目標(biāo)

調(diào)研資料表明,畢業(yè)生就業(yè)的方向主要是小微企業(yè)及會計中介機構(gòu)。在當(dāng)前國家提倡“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”的背景下,新的小微企業(yè)將不斷涌現(xiàn),也必然使代理小微企業(yè)會計事務(wù)的會計中介機構(gòu)的業(yè)務(wù)得到不斷拓展。我國的中小企業(yè)占企業(yè)總數(shù)的99%以上。根據(jù)相關(guān)資料推算,我國的小微企業(yè)占企業(yè)總數(shù)的80%以上。以廈門市為例,每年新增企業(yè)戶數(shù)在1萬戶左右,按每戶1個會計人員計算,也需要近1萬個會計人員。小微企業(yè)及會計中介機構(gòu)也必然成為畢業(yè)生就業(yè)的主陣地。因此,民辦高職院校應(yīng)當(dāng)適應(yīng)這種變化,采取有效的應(yīng)對措施。

1.面向小微企業(yè)定位人才培養(yǎng)目標(biāo)。民辦高職會計專業(yè)可以適應(yīng)小微企業(yè)的需要定位人才培養(yǎng)目標(biāo),調(diào)整人才培養(yǎng)方案以適應(yīng)對口就業(yè)市場的需要,以提高畢業(yè)生的對口就業(yè)率和就業(yè)質(zhì)量。

2.加強與會計中介機構(gòu)的合作,提高畢業(yè)生的實踐操作能力。會計中介機構(gòu)是培養(yǎng)會計綜合技能的最佳場所。民辦高職會計專業(yè)需要提高人才培養(yǎng)質(zhì)量,可以考慮加強與會計中介機構(gòu)的合作,一方面,可以解決師資不足的問題;另一方面,又可以提高學(xué)生的實踐操作綜合能力。利用會計中介機構(gòu)師資及技術(shù)優(yōu)勢,共同制定人才培養(yǎng)方案,共同建設(shè)適應(yīng)小微企業(yè)需要的課程體系。可與會計中介機構(gòu)開展“現(xiàn)代學(xué)徒制”人才培養(yǎng)模式合作,培養(yǎng)會計中介機構(gòu)及小微企業(yè)所需的會計專業(yè)人才,實現(xiàn)畢業(yè)與對口就業(yè)的“零距離”。

3.加強職業(yè)道德、品德修養(yǎng),提倡工匠精神。小微企業(yè)與大中企業(yè)一樣,同樣要求畢業(yè)生具有良好的職業(yè)道德、嚴(yán)謹(jǐn)?shù)墓ぷ鲬B(tài)度、扎實的專業(yè)知識、熟練的會計職業(yè)技能和綜合能力,注重職業(yè)道德修養(yǎng)。因此,民辦高職院校應(yīng)當(dāng)加強對學(xué)生職業(yè)道德、品德修養(yǎng)方面的培養(yǎng),樹立勞動光榮的思想和“干一行愛一行”的就業(yè)觀念,加強會計綜合能力的訓(xùn)練,提倡工匠精神,提高就業(yè)穩(wěn)定性,努力提升社會對民辦畢業(yè)生的認(rèn)可度。

(三)加強實訓(xùn)設(shè)施建設(shè),提高畢業(yè)生的適應(yīng)能力

小微企業(yè)及會計中介機構(gòu)要求畢業(yè)生具有良好的職業(yè)技能和綜合能力,為此,高職院校應(yīng)建立校內(nèi)實訓(xùn)中心和校外的實訓(xùn)基地,以提升畢業(yè)生的實踐操作能力、會計崗位適應(yīng)能力和綜合能力。因此,民辦高校可采取以下兩個方面的措施:(1)建設(shè)校內(nèi)實訓(xùn)中心。實訓(xùn)中心建設(shè)與會計競賽相結(jié)合,電算化與手工相結(jié)合,模擬與實戰(zhàn)相結(jié)合,通過競賽提高民辦高校知名度,同時,為會計專業(yè)學(xué)生的校外實踐打下基礎(chǔ);(2)建設(shè)校外實踐訓(xùn)地。以會計中介機構(gòu)為合作伙伴,以“現(xiàn)代學(xué)徒制”為“切入點”,堅持以“優(yōu)勢互補,互利共贏”的原則開展戰(zhàn)略合作,打造“實戰(zhàn)型”的專業(yè)畢業(yè)生。

(四)加強“雙師型”教師隊伍建設(shè),提高“實戰(zhàn)”能力

“雙師型”教師隊伍建設(shè)關(guān)系到學(xué)生的培養(yǎng)質(zhì)量。對于民辦高校而言,要得到社會的高度認(rèn)可,就應(yīng)當(dāng)有一支過硬的“雙師型”教師隊伍。因此,可以考慮采取以下五個方面的措施:(1)建立教師信息系統(tǒng),聘請企業(yè)事業(yè)單位經(jīng)驗豐富的專業(yè)技術(shù)人員擔(dān)任兼職教師,以改善師資結(jié)構(gòu);(2)鼓勵教師到企業(yè)掛職鍛煉,參與企業(yè)社會實踐,支持教師在校外實訓(xùn)基地兼職,以提高教師的實際操作水平和指導(dǎo)能力;(3)打破職稱和學(xué)歷的限制,引進(jìn)具有豐富“實戰(zhàn)”經(jīng)驗和綜合能力的專業(yè)技術(shù)人員,如注冊會計師、會計師等;(4)鼓勵和支持中青年教師進(jìn)修和提高,創(chuàng)造條件讓教師參與注冊會計師、會計師等執(zhí)業(yè)資格或行業(yè)職稱的考試,允許對已取得執(zhí)業(yè)資格或行業(yè)職稱的教師,到會計中介機構(gòu)兼職和鍛煉,不斷加強中青年教師的“實戰(zhàn)”能力,并在高校職稱評定政策等方面給予一定的傾斜;(5)加強師資隊伍的后繼教育和培訓(xùn),定期選派主干課程教師到相關(guān)的院校進(jìn)修、培訓(xùn)和交流,發(fā)揮骨干教師作用,吸收示范院校的先進(jìn)經(jīng)驗,鞏固和提高專業(yè)教師的教學(xué)能力和實踐指導(dǎo)能力。

三、結(jié)語

總之,民辦高職會計專業(yè)畢業(yè)生的就業(yè)質(zhì)量、對口就業(yè)率偏低只是表象,深層次的原因是民辦高職院校沒有找準(zhǔn)會計專業(yè)人才的培養(yǎng)目標(biāo)定位,以及普遍存在的師資隊伍素質(zhì)和人才培養(yǎng)短期行為等問題。民辦高職畢業(yè)生就業(yè)的事實證明,小微企業(yè)以及會計中介機構(gòu)是畢業(yè)生就業(yè)的主陣地,民辦高職院校只有找準(zhǔn)自身的位置,“互利共贏”,才能辦出特色。

[1]楊雄.高職會計人才培養(yǎng)目標(biāo)定位及培養(yǎng)模式的思考[J].工業(yè)和信息化教育,2013(11):17-20.

[2]丁麗娜.高職院校會計專業(yè)畢業(yè)生就業(yè)情況調(diào)查[J].合作經(jīng)濟(jì)與科技,2016(23):114-116.

[3]高麗英.金紅霞.高職財會類專業(yè)畢業(yè)生就業(yè)存在的問題及對策[J].中外企業(yè)家,2015(1):206.

[4]張瑩.高職會計專業(yè)畢業(yè)生就業(yè)競爭力分析——以武漢交通職業(yè)院校為例[J].農(nóng)村經(jīng)濟(jì)與科技,2017(2):434-436.

[責(zé)任編輯 秦 濤]

福建省中青年教師教育科研項目(社科A類)“閩南民辦高職院校會計專業(yè)畢業(yè)生就業(yè)方向研究”(項目編號:JA13497S)

楊雄,男,廈門華天涉外職業(yè)技術(shù)學(xué)院教授/高級會計師,碩士,主要研究方向為高職會計教育;林水生,男,廈門華天涉外職業(yè)技術(shù)學(xué)院副教授,碩士,主要研究方向為高職教學(xué)管理;章茜,女,廈門華天涉外職業(yè)技術(shù)學(xué)院助理研究員,主要研究方向為就業(yè)指導(dǎo)與創(chuàng)業(yè)教育;郭新巧,女,廈門華天涉外職業(yè)技術(shù)學(xué)院講師,主要研究方向為高等職業(yè)教育。

G715

A

1674-7747(2017)17-0058-03

猜你喜歡

活力(2019年21期)2019-04-01 12:18:24

中國勞動關(guān)系學(xué)院學(xué)報(2016年1期)2016-09-26 01:56:56

新教育時代電子雜志(學(xué)生版)(2015年31期)2015-12-20 08:28:51

中國教育技術(shù)裝備(2015年6期)2015-03-01 02:36:27

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

教育與職業(yè)(2014年4期)2014-04-17 09:06:16

對外經(jīng)貿(mào)(2014年1期)2014-03-20 13:58:19

集美大學(xué)學(xué)報(教育科學(xué)版)(2014年4期)2014-02-28 01:11:35

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年11期)2014-02-27 07:39:07

海峽影藝(2012年1期)2012-11-30 08:15:44

- 職教通訊的其它文章

- 校企合作視角下高職“雙師型”師資隊伍建設(shè)問題研究

——以常州劉國鈞高等職業(yè)技術(shù)學(xué)校為例 - 中職生職業(yè)認(rèn)知現(xiàn)狀的調(diào)查研究

- 基于“產(chǎn)教結(jié)合”教學(xué)案例的機械制造類實訓(xùn)車間的建設(shè)與管理

——以廣州市市政職業(yè)學(xué)校為例 - 高職學(xué)生學(xué)習(xí)倦怠與學(xué)業(yè)自我效能感的關(guān)系研究

- 基于機械卓越工程師能力培養(yǎng)的工程訓(xùn)練體系構(gòu)建與實施

- 中職班主任基本功大賽對班主任專業(yè)化成長的幾點啟示