大股東認購、產權異質與定向增發折價

2017-08-02 03:45:00阮永平

預測 2017年4期

宋 鑫, 阮永平, 鄭 凱

(華東理工大學 商學院,上海 200237)

大股東認購、產權異質與定向增發折價

宋 鑫, 阮永平, 鄭 凱

(華東理工大學 商學院,上海 200237)

本文基于會計信息披露視角,考察了產權異質條件下大股東認購行為對定向增發折價的作用后果和機理。研究發現:相對于國有企業,民營企業大股東通過低價認購定向增發股份進行了自我利益輸送;在原有定向增發價格形成機制下,無論是負向應計盈余管理還是真實盈余管理均會造成定向增發折價;真實盈余管理已經取代了應計盈余管理成為大股東在定向增發中進行利潤操縱的主要手段;負向真實盈余管理在民營企業大股東認購定向增發股份和高折價之間發揮了中介效應。

大股東認購;產權異質;定向增發折價;真實盈余管理

1 引言

自2006年5月中國證監會頒布《上市公司證券發行管理辦法》以來,通過定向增發形式融資的上市公司家數逐年上升,特別是在2013~2015年間,定增案例呈現爆發式增長。與此同時,定增市場丑聞頻發,例如2015年11月1日徐翔案曝出,徐翔通過陽光私募踩點定增概念,參與恒星科技、赤天化、文峰股份以及大恒科技等數家企業的定增預案,圍繞定向增發概念股,通過獲取內幕信息來操縱股票價格,獲得大量非法收益。

由于我國上市公司具有“一股獨大”的鮮明特征,大股東與中小股東存在嚴重的代理問題,相對于國有企業,這種現象在民營企業更為突出[1]。近年來,隨著法律法規的不斷完善、監管力度的不斷加強,大股東侵害中小投資者的方式從關聯交易、轉移定價、債務融資、資金占用等明顯方式轉變為定向增發等更為隱蔽的形式[2]。有學者證實,大股東利用了增發折價進行自我利益輸送[3,4],2017年2月17日證監會發文對定增定價機制作出調整也說明了問題的嚴重性。然而,定向增發折價并不會自發產生,驅動因素包括被動擇時和主動制造兩個方面,由于前者受制于市場行情,后者更為常見。

已有研究表明,盈余管理是上市公司最普遍的“財務包裝”手段,借此美化或丑化財務信息,主動影響股票價格[5],而盈余管理包括應計盈余管理和真實盈余管理兩類[6]。應計盈余管理被用來制造定增折價問題已被相關研究證實,例如章衛東[7]檢驗2006~2007年定向增發樣本,發現上市公司在定向增發前一年存在正向或負向的應計盈余管理現象。然而,由于監管力度不斷增強,應計盈余管理行為的審計風險和監管成本日益加大,上市公司逐漸用真實盈余管理取代應計盈余管理來實現利益訴求[8]。那么,在定向增發中,真實盈余管理是否同樣取代了應計盈余管理,成為大股東操縱定向增發價格的手段之一?

本文研究發現民營企業的大股東作為認購方參與的定向增發折價程度更高,而負向真實盈余管理成為其操控定向增發價格的手段之一。本文的主要貢獻在于:第一,與以往研究不同,本文發現大股東利用真實盈余管理而非應計盈余管理來操縱定向增發價格。第二,刻畫了負向真實盈余管理活動在大股東認購定向增發股份與高折價之間所起的中介效應,從信息披露角度考察了定增活動中大股東自我利益輸送的機理。第三,深化了異質產權下負向真實盈余管理中介效應的經濟后果研究。

2 制度背景與研究假設

2.1 產權異質、大股東認購與定向增發折價

定向增發融資一般經過如下過程:董事會提出預案-股東大會決議-相關部門審核批準-核準發行。由于我國上市公司普遍存在“一股獨大”的現象,大股東對董事會決議具有極大的影響力[9]。作為市場行為主體,大股東推動董事會提出定增預案的目的是實現自身利益最大化,而大股東通過定增謀求自身利益最大化有兩種途徑:一是在定增中直接實現自我利益輸送;二是借助定增來融資,后續有效運用新增資金加速公司價值增長。由于公司未來價值增長需要經歷一段時間,因此大股東通過第二種途徑實現自身利益最大化具有較大的不確定性。同時上市公司存在“控制權”與“現金流權”的分離,即使公司價值在未來得到了有效的提升,具有控制權的大股東并不能獲得全部價值提升的收益。相比而言,大股東通過定增直接實現自我利益輸送不確定性較小,是非常有效的途徑[10]。尤其是在中小投資者的自我保護機制尚需完善的我國資本市場環境下,大股東在定增中利用“控制權”進行直接自身利益輸送的動機更大。

大股東在定增中直接進行自我利益輸送的主要方式是低價認購定增股份,認購的越多且折價越大,所獲得的收益越多。由于大股東能夠在一定程度上左右公司的定向增發決策,因此參與認購定增股份對于大股東來說不難實現。根據2017年2月之前的定增價格形成機制即“定向增發發行價格不低于定價基準日前二十個交易日公司股票均價的百分之九十”,定增價格取決于定價基準日前二十個交易日的公司股票價格。大股東作為決策方可以利用定價規則通過“被動擇時”和“主動操縱”來選擇或者影響定增前股票價格,進而造成定增折價。因此,大股東通過定增進行自我利益輸送的典型特征是大股東認購定增股票越積極,定增折價程度越大。因此,提出假設1a:

假設1a 大股東認購定向增發股票顯著提高了定增折價。

由于我國民營企業大股東與中小股東代理問題較國有企業更為嚴重,因此民營企業大股東借助定增活動進行自我利益輸送的動機強于國有企業。因此,提出假設1b:

假設1b 相對于國有企業,民營企業大股東認購定向增發股票時,定增折價更高。

2.2 負向盈余管理與定向增發折價

大股東在上市公司中具有控制權和決策權,為了獲得定增收益,會積極地主導和認購定增股份,并努力提高定增折價幅度。根據定增發行定價制度,大股東對折價的影響來源于“被動擇時”和“主動操縱”。前者需要等待市場行情變化,對于大股東來說很難把握和控制,后者成為大股東更常見的選擇。根據原有定增價格形成機制,大股東通過影響定價基準日前二十個交易日的公司股票均價就可以操縱定增價格。

在資本市場中,投資者會根據接收到的信息對資產價格作出判斷,釋放信息是影響市場價格的主要手段。上市公司最常規的釋放信息的方式是披露財務信息。盈余管理則是通過更改實際交易時間和方式或利用主觀判斷事項更改會計處理方式,來人為影響所披露的財務信息的行為[11]。Kim和Ritter[12]發現資本市場會高估盈余管理為正向的上市公司股價、低估盈余管理為負向的上市公司股價。因此,在定向增發之前進行盈余管理會影響投資者對股票價值的判斷,負向盈余管理程度越多,定向增發前股票價格低于真實價格的幅度越大,定價基準日前二十個交易日公司股票均價就會越低,定增折價率也會隨之增加。因此,提出假設2:

假設2 定向增發前負向盈余管理程度越大,定向增發折價越高。

2.3 負向真實盈余管理的中介作用

如果假設1和假設2成立,那么大股東很有可能通過盈余管理造成定增折價來達到自我利益輸送的目的。而大股東會采取何種盈余管理方式呢?已有研究指出,盈余管理主要包括應計盈余管理和真實盈余管理兩類[6]。Dechow和Skinner[13]認為應計盈余管理是利用會計政策和會計估計等主觀判斷項目,對公司的財務業績進行美化或丑化。Roychowdhury[8]認為真實盈余管理是上市公司通過改變正常的交易活動,進而改變經濟業務發生的時間或計量屬性,實現對利潤的操控。二者最本質的區別在于是否改變了公司的實際經營活動:真實盈余管理活動通過改變公司的實際經營活動,影響了當期的經營現金流和業績評價;而應計盈余管理活動并未改變公司的實際經營活動,只是改變了當期會計盈余的賬面處理。以往針對定向增發中盈余管理的研究主要集中于應計盈余管理方面,例如章衛東[7]研究發現在定向增發前存在明顯的應計盈余管理行為。

近年來的研究表明,由于真實盈余管理活動更具隱蔽性,而應計盈余管理易受到監管處罰,上市公司逐漸轉變為借助真實盈余管理活動來操縱會計業績[8]。因此,在我國會計法律法規不斷完善、監管力度不斷加強的背景下,上市公司進行應計盈余管理承受更大的審計風險和處罰成本,大股東更有可能會在定向增發之前采用負向真實盈余管理影響上市公司的股票價格來造成定增折價。

綜上所述,如果大股東尋求以低價購買定增股份的方式來實現自我利益輸送,這一目的的實現需要以低定價為條件,而根據原有定增定價形成機制,定增前的負向真實盈余管理可能會成為大股東人為制造定增低定價的現實選擇之一。也就是說,大股東決定認購定增股份后,通過負向真實盈余管理使得定增低定價,最終低價購買定增股份實現自我利益輸送。如果上述推理成立的話,負向真實盈余管理就成為了大股東認購定增股份對定增折價作用的中介變量。根據前文的分析,民營企業大股東與中小股東之間的代理問題更為突出,通過定增謀求自我利益輸送的動機更強,因此這一中介效應可能在民營企業中更為明顯。因此,提出假設3:

假設3a 負向真實盈余管理活動在大股東認購與定向增發折價之間發揮中介效應。

假設3b 相對于國有企業,負向真實盈余管理活動在民營企業大股東認購與定增折價間的中介效應更為明顯。

3 樣本來源與研究設計

3.1 樣本選擇及數據來源

2006年5月8 日中國證監會頒布《上市公司證券發行管理辦法》后,定向增發正式成為上市公司股權再融資的主要方式。從數據可獲得性角度,本文選取2006年5月8日至2014年12月31日滬深A股主板中定向增發公司作為初始樣本,剔除金融行業公司和數據缺失公司后得到929個觀測值。本文定向增發數據來自于WIND數據庫以及手工收集上市公司發布的《非公開發行股票情況暨上市公告書》,財務數據和市場指標來自CSMAR數據庫。

3.2 變量定義

(1)被解釋變量:定增折價DISCOUNT,根據Baek等[14]研究方法,發行折價=(定向增發預案公告日收盤價-定向增發發行價格)/定向增發預案公告日收盤價,該指標越大則定向增發折價更高,認購者獲得的收益越多。

(2)解釋變量:BIG為大股東是否參與認購定向增發股份,定義為啞變量,大股東認購了定向增發股份為“1”,未認購為“0”;BIG_RATE表示大股東認購定向增發股份的比例;為了進一步考察產權性質的影響,本文設計了代表企業產權性質的啞變量COMP,民營企業為“1”,國有企業為“0”。

(3)中介變量,用三種盈余管理指標來衡量:一是“瓊斯模型”[15]估計出的應計盈余管理程度DAC;二是“修正的瓊斯模型”[16]估計出的應計盈余管理程度DACC;三是“真實盈余管理模型”[8]估計出的真實盈余管理程度EM_PROSY。值得說明的是,為了更精確地估計出在定向增發前上市公司是否進行了盈余管理,本文將盈余管理指標期間設定為定向增發前一個季度。

3.3 模型設計

(1)大股東認購對定向增發折價影響的檢驗模型

本文設計了多元線性回歸模型(1)和(2)檢驗假設1,為了進一步分析企業產權性質的作用,引入了COMP產權性質變量,對模型(1)和(2)進行分組檢驗,以考察民營企業與國有企業大股東認購對定增折價影響的差異。

(2)負向盈余管理對定向增發折價影響的檢驗模型

本文設計了多元線性回歸模型(3)檢驗假設2,其中MATP分別代表“瓊斯模型”的應計盈余管理DAC、“修正的瓊斯模型”的應計盈余管理DACC和“真實盈余管理”EM_PROSY程度。

(3)負向真實盈余管理中介效應的檢驗模型

為了檢驗假設3即負向真實盈余管理是否在大股東認購與定增折價之間起到中介效應,本文根據溫忠麟等的中介效應檢驗法[17]構建模型(4)、(5)、(6)和(7),在此基礎上將樣本區分為民營企業和國有企業進行分組回歸以檢驗產權異質條件下的中介效應差異。

4 實證結果與分析

4.1 描述性統計

本文對各變量進行了描述性統計,發現2006~2014年我國上市公司定向增發平均折價率為5.984%,說明從總體上看定增價格偏低,而且最大值與最小值差距很大,這為分析公司間定增折價率差異的形成機理提供了現實前提。在929家定向增發的公司中,有415家存在大股東認購,達到44.7%,且大股東認購比例均值達到58.20%,一旦大股東認購定向增發股份,認購比例非常高,說明大股東非常熱衷參與定增股份認購,這為分析大股東是否能夠通過認購定增股份獲取私有收益提供了現實基礎。盈余管理程度的統計結果表明,絕大多數公司在定增之前進行了盈余管理,而且真實盈余管理幅度更大。

4.2 計量結果與分析

本文對模型(1)和(2)進行回歸分析,以深入探究大股東認購行為對定向增發折價的影響,并進一步分析異質產權對此的作用,具體的回歸結果參見表2。

表2 產權異質、大股東認購與定向增發折價的回歸結果

在表2中我們列示了三類樣本的OLS回歸分析結果。在全樣本回歸結果中,大股東認購系數顯著為正,說明相對于大股東未認購的定向增發,大股東認購可以顯著提高定增折價水平,大股東認購比例系數顯著為正,說明隨著大股東認購比例的增加,折價程度顯著提高,這兩個回歸結果支持假設1a。在民營企業組,大股東認購系數和大股東認購比例系數均顯著為正,而國有企業組中,大股東認購系數不顯著,大股東認購比例系數顯著為正。說明在民營企業中,大股東認購就會提高定增折價,認購股份越多折價也越高。而在國有企業中,大股東認購定增股份并沒有直接造成定增折價,但是認購比例卻顯著提高了折價程度。這表明國有企業的大股東認購較少股份對定增折價沒有影響,只有當大股東認購股份達到一定量時,定增折價才會顯著提高,回歸結果支持假設1b。

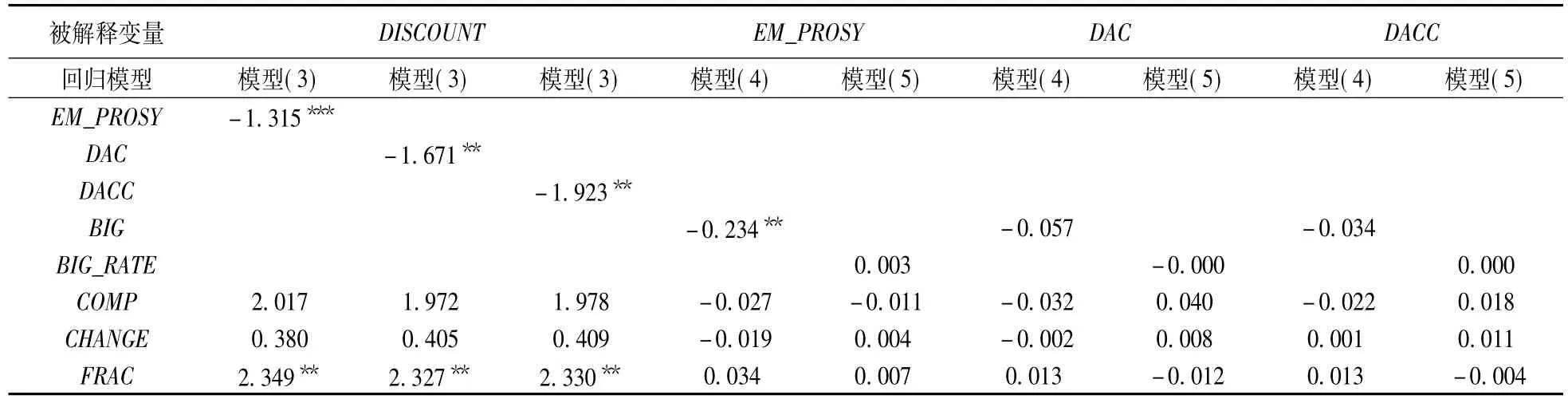

在假設1得到驗證后,我們接著分析了納入三類盈余管理形式的回歸模型(3)、(4)和(5)的回歸結果,以考察盈余管理類型對定增折價的影響以及大股東對于盈余管理類型的選擇問題,具體回歸結果參見表3。

表3中模型(3)的回歸結果顯示真實盈余管理程度和應計盈余管理程度的系數均顯著為負。這說明無論是真實盈余管理還是應計盈余管理,負向盈余管理幅度越大,定增折價均會提高,假設2得到驗證。模型(4)的回歸結果顯示大股東是否認購只對真實盈余管理程度有影響,對于應計盈余管理程度沒有影響,大股東認購定增股份導致企業負向真實盈余管理程度顯著增加。結合以往研究成果,該回歸結果說明隨著監管趨于嚴格,大股東利用會計信息披露來主動影響定增折價的方式由應計盈余管理活動轉變為真實盈余管理活動。模型(5)的回歸結果中,大股東認購定向增發股份的比例均沒有對真實盈余管理程度和應計盈余管理程度產生影響。這說明大股東認購行為盡管會提高負向真實盈余管理程度,但認購比例的上升并未必然導致真實盈余管理程度進一步提高。這一現象的原因可能是真實盈余管理成本太高,進行過多負向真實盈余管理在現實中不符合成本效益行為準則。由于模型(5)的回歸結果不成立,則模型(7)不需要檢驗。

表3 大股東認購、盈余管理形式與定向增發折價的回歸結果

續表3

為了進一步驗證負向真實盈余管理行為在大股東認購定增股份和定增折價之間的中介效應,并分析異質產權下中介作用的差異,我們區分三類樣本對模型(6)進行了回歸分析,具體回歸結果參見表4。

與表2的模型(1)的回歸結果相比,表4的全樣本和民營企業樣本中大股東認購系數及顯著性均降低,支持負向真實盈余管理的中介效應,假設3a得到驗證。由于國有企業樣本中模型(1)的回歸結果并未支持大股東認購對定增折價具有顯著影響,那么負向真實盈余管理不可能在國有企業大股東認購定增股份和定增折價間發揮中介作用。因此,負向真實盈余管理的中介效應只存在于民營企業中,假設3b得到驗證。

表4 負向真實盈余管理的中介效應檢驗

5 研究結論

本文以2006年5月8日至2014年12月31日滬深A股主板上市公司定向增發事件為研究樣本,基于會計信息披露的研究視角,檢驗了我國資本市場中大股東利用盈余管理來造成定增折價進行自我利益輸送的機理。研究發現:(1)相對于國有企業,民營企業大股東認購定增股份以及認購的比例均會顯著提高定增折價,民營企業大股東通過定增來低價買進股票進行自我利益輸送。(2)無論是定增前的負向應計盈余管理還是負向真實盈余管理,都會加大定增折價程度。(3)由于對利潤操縱行為的監管日趨嚴格、懲罰力度不斷加大,負向真實盈余管理正在取代應計盈余管理成為大股東操縱定增價格的工具,負向實盈余管理是民營企業大股東認購定增股份對定增折價作用的中介變量。

我國上市公司大股東和中小股東之間存在嚴重的代理問題,大股東擁有控制權優勢和自我利益輸送的潛在動機。本文研究發現民營企業大股東以定向增發為渠道,利用特定價格形成機制,通過真實盈余管理行為來影響定增前上市公司股票價格,謀求低價獲得定增股份進行自我利益輸送。這表明,在積極推進定向增發這一股權再融資方式的同時,監管方應進一步完善定增價格形成機制,可喜的是,2017年2月中國證監會已經對定增價格形成機制進行了部分調整。但是,本文研究發現在定增事件中,民營企業大股東以真實盈余管理這一更為隱蔽形式取代應計盈余管理來操縱利潤,如果不能采取有效措施約束大股東在定增中通過會計信息披露影響股價的行為,新的定價規則的實施效果仍將面臨嚴峻的挑戰。因此,未來應重點加強上市公司信息披露監管力度,同時借助媒體和公司治理等市場約束機制發揮積極作用,多方式、多渠道形成合力限制大股東在定增中的自我利益輸送行為,從根本上保護中小投資者利益,維護資本市場健康發展。

[1]Andrei S,Vishny R W.A survey of corporate governance[J].Journal of Finance,1997,52(2):737-783.

[2]Johnson B S,Porta R L,Desilanes F L,et al..Tunneling[J].The American Economic Review,2000,90 (2):22-27.

[3]張鳴,郭思永.大股東控制下的定向增發和財富轉移——來自中國上市公司的經驗證據[J].會計研究,2009,(5):78-86,97.[4]何麗梅.我國上市公司定向增發折價研究——基于較完整市場周期的分析[J].經濟管理,2010,(2):144-151.

[5]Healy P M,Wahlen J M.A review of the earnings management literature and its implications for standard setting[J].Accounting Horizons,1998,13(4):365-383.

[6]Gunny K A.The relation between earnings management using real activities manipulation and future performance: evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010,27(3):855-888.

[7]章衛東.定向增發新股與盈余管理——來自中國證券市場的經驗證據[J].管理世界,2010,(1):54-63,73.

[8]Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting&Economics,2006,42(3):335-370.

[9]唐建新,李永華,盧劍龍.股權結構、董事會特征與大股東掏空——來自民營上市公司的經驗證據[J].經濟評論,2013,(1):86-95.

[10]郭思永,劉春江.市場時機、定向增發與財富轉移[J].經濟與管理研究,2013,(2):27-34.

[11]Schipper K.Commentary on earnings management[J].Accounting Horizons,1989,3(4):91-102.

[12]Kim M,Ritter J R.Valuing IPOs[J].Journal of Financial Economics,1999,53(3):409-437.

[13]Dechow P M,Skinner D J.Earnings management: reconciling the views of accounting academics,practitioners,and regulators[J].Accounting Horizons,2000,14(2):235-250.

[14]Baek J S,Kang J K,Lee I.Business groups and tunneling: evidencefrom privatesecuritiesofferingsby Korean chaebols[J].Journal of Finance,2006,61 (5):2415-2449.

[15]Jones J J.Earnings management during import relief investigation[J].Journal of Accounting Research,1991,29(2):193-228.

[16]Dechow P M,Sloan R G,Sweeney A P.Detecting earnings management[J].The Accounting Review,1995,70(2):193-225.

[17]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004,36(5):614-620.

Subscription Behavior of Large Shareholders,Property Heterogeneity and Private Placement Discount

SONG Xin,RUAN Yong-ping,ZHENG Kai

(Business School,East China University of Science and Technology,Shanghai 200237,China)

In the direction of accounting information disclosure,this paper examines the effect and mechanism of the behavior of large shareholders’subscription on the discount of private placement under the heterogeneous property.The research shows that compared with the state-owned enterprises,the large shareholders of private enterprises carry out the benefits of transportation through low-cost subscription directional issuance of shares.Under the existing private placement price formation mechanism,both the negative and the real earnings management will result in the private placement discount.Real earnings management has replaced the accrual earnings management as the main means of profit manipulation of large shareholders in the private placement.Negative real earnings management has played an intermediary effect between large shareholders of private enterprises subscription and high discount.

large shareholders;property heterogeneity;private placement discount;real earnings management activities

F830.91

A

1003-5192(2017)04-0050-06

10.11847/fj.36.4.50

2016-10-21

國家自然科學基金資助項目(71672057,71302042)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

華人時刊(2018年23期)2018-03-21 06:25:58

財稅月刊(2016年5期)2016-08-03 21:27:34

商(2016年1期)2016-03-03 11:37:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

祖國(2015年20期)2015-11-06 21:06:36

現代企業(2015年8期)2015-02-28 18:54:47

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59