股票賣方分析師報(bào)告是信息還是噱頭?基于市場微觀結(jié)構(gòu)理論視角

2017-08-02 03:45:03王春峰房振明

預(yù)測 2017年4期

羅 衎, 王春峰, 房振明

(1.天津大學(xué) 管理與經(jīng)濟(jì)學(xué)部,天津 300072;2.天津大學(xué) 金融工程研究中心,天津 300072)

股票賣方分析師報(bào)告是信息還是噱頭?基于市場微觀結(jié)構(gòu)理論視角

羅 衎1,2, 王春峰1,2, 房振明1,2

(1.天津大學(xué) 管理與經(jīng)濟(jì)學(xué)部,天津 300072;2.天津大學(xué) 金融工程研究中心,天津 300072)

賣方分析師是證券市場的重要組成部分,其行為邏輯和對股票價(jià)格行為的影響對資本市場健康發(fā)展具有重要意義。已有大量文獻(xiàn)研究了賣方分析師報(bào)告是否具有信息含量,但并未得到一致結(jié)論。本文首先擴(kuò)展了Fama-French三因子模型,研究發(fā)現(xiàn)賣方分析師報(bào)告數(shù)量、評級可以影響股票定價(jià),其次基于Duarte和Young提出的交易過程模型,研究發(fā)現(xiàn)由賣方分析師報(bào)告導(dǎo)致的股票超額收益實(shí)際上是泡沫,因?yàn)閳?bào)告總體上并不能提供有效信息。本文研究結(jié)果為中國股票市場非有效提供了新的證據(jù),對揭示股票價(jià)格發(fā)現(xiàn)規(guī)律、指導(dǎo)投資具有重要意義。

賣方分析師報(bào)告;市場微觀結(jié)構(gòu)理論;信息;流動性;投資者關(guān)注度

1 引言

賣方分析師是具有證券投資咨詢執(zhí)業(yè)資格的專業(yè)金融服務(wù)人員,他們會收集、研究和分析市場信息,再向投資者提供分析或投資建議報(bào)告,所以賣方分析師對提高市場價(jià)格發(fā)現(xiàn)效率應(yīng)起到重要作用。但賣方分析師有時(shí)會受專業(yè)水平、自身利益影響,提供帶有主觀情緒的非理性報(bào)告,這可能會嚴(yán)重阻礙市場價(jià)格發(fā)現(xiàn)和增加市場波動。所以研究賣方分析師的行為邏輯和其對股票價(jià)格行為的影響對資本市場健康發(fā)展具有重要意義。

國內(nèi)外不少學(xué)者均對股票賣方分析師報(bào)告是否具有信息含量進(jìn)行了研究,但學(xué)者們并未得到一致結(jié)論。一些學(xué)者研究發(fā)現(xiàn),賣方分析師報(bào)告確實(shí)可以影響股票定價(jià),從而認(rèn)為報(bào)告包含私有信息[1~5]。而另外一些研究發(fā)現(xiàn)賣方分析師并不能提供私有信息,因?yàn)樗麄兪怯邢蘩硇缘模袝r(shí)更是情緒化的。一些研究發(fā)現(xiàn)公司信息披露環(huán)境、監(jiān)管制度、市場情緒等外部環(huán)境會對其行為產(chǎn)生影響[6~12]。還有一些研究發(fā)現(xiàn)賣方分析師也可能出于自身利益撰寫非理性報(bào)告[13~18]。之前學(xué)者們對股票賣方分析師報(bào)告是否具有信息含量的研究主要基于考察分析師報(bào)告是否能影響股價(jià),但是報(bào)告對股價(jià)的影響既可能是因?yàn)槠渚哂兴接行畔ⅲ部赡軆H僅是由于其增加了非理性投資者對股票的關(guān)注,使得股票流動性增加,股價(jià)因而產(chǎn)生泡沫。所以之前研究并不能厘清賣方分析師報(bào)告影響資產(chǎn)價(jià)格的內(nèi)在邏輯,這可能也是學(xué)者們研究結(jié)果存在分歧的原因。

市場微觀結(jié)構(gòu)理論認(rèn)為,信息是驅(qū)動資產(chǎn)價(jià)格變化的重要因素,并有很多市場微觀結(jié)構(gòu)理論模型闡述了信息發(fā)生時(shí)投資者之間會存在信息不對稱,信息在知情交易者與非知情交易者的博弈中融入股價(jià)。所以借助市場微觀結(jié)構(gòu)理論能夠有助于研究賣方分析師是否存在信息含量。Hasbrouck[19,20]最早對信息不對稱程度進(jìn)行了度量,之后Brennan和Subrahmanyam[21]也提出了基于信息影響的向量自回歸模型。而較有影響力的信息不對稱程度度量模型是Easley等[22]提出的通過觀測投資者主動性買、賣的情況得到知情交易概率(probability of informed trading,PIN),Easley等[23]借鑒 GARCH模型將此方法改進(jìn)為時(shí)變的,他們發(fā)現(xiàn)由信息發(fā)生導(dǎo)致的信息不對稱程度確實(shí)能夠影響資產(chǎn)買賣價(jià)差和資產(chǎn)定價(jià)。但Duarte和Young[24]提出,Easley等[22]計(jì)算的知情交易概率(PIN)之所以能夠影響資產(chǎn)價(jià)格事實(shí)上是由于資產(chǎn)關(guān)注度與流動性變化導(dǎo)致的,并非是由于信息發(fā)生而伴隨的信息不對稱程度變化導(dǎo)致的。本文則基于Duarte和Young[24]提出的交易過程模型,考察賣方分析師報(bào)告對股票收益的影響是因?yàn)榫哂兴接行畔⑦€是因?yàn)槲送顿Y者關(guān)注而增加了資產(chǎn)流動性,即賣方分析師報(bào)告是信息還是噱頭?

本文基于滬深300指數(shù)成分股,考察了2008至2015年賣方分析師報(bào)告數(shù)量、評級總體上是否可以影響股票定價(jià),并借助Duarte和Young[24]提出的交易過程模型,揭示了賣方分析師報(bào)告數(shù)量、評級可以影響股票定價(jià)的內(nèi)在邏輯。本文的貢獻(xiàn)在于借助市場微觀結(jié)構(gòu)理論模型考察了賣方分析師報(bào)告影響股票定價(jià)真正原因,研究發(fā)現(xiàn)賣方分析師報(bào)告總體上并不能提供私有信息,而是為股票累積了泡沫。本文研究結(jié)果為中國股票市場非有效提供了新的證據(jù),對揭示股票價(jià)格發(fā)現(xiàn)規(guī)律、指導(dǎo)投資具有重要意義。

2 理論分析及研究假設(shè)

散戶投資者由于自身專業(yè)程度和關(guān)注能力有限[25~27],通常不能對市場信息進(jìn)行正確的解讀和全面的搜索,而賣方分析師卻可以憑借自身專業(yè)性通過對市場信息進(jìn)行收集、挖掘,將研究結(jié)論以報(bào)告、服務(wù)的形式提供給投資者,理想情況下可以降低市場信息不對稱程度,提高市場價(jià)格發(fā)現(xiàn)效率。基于此,賣方分析師報(bào)告所傳遞的信息與提供的投資建議正好可以彌補(bǔ)散戶投資者的不足,成為散戶學(xué)習(xí)信息和制定投資方案的首選。

在中國股票市場中,散戶交易者持有市值占比較大,交易更為活躍,根據(jù)上海證券交易所2012~2014年統(tǒng)計(jì)年鑒,2011至2013年,散戶持有市值平均為20.7%,機(jī)構(gòu)投資者平均為15.6%,其余為一般法人持有市值;散戶在交易額中所占比例高達(dá)80%以上,而機(jī)構(gòu)投資者和一般法人僅為15%和2%。故在中國股票市場中,總體上投資者對賣方分析師報(bào)告的需求應(yīng)更加明顯,相應(yīng)地投資者對股票的關(guān)注情況受賣方分析師報(bào)告的影響也應(yīng)更加顯著。由此,本文提出假設(shè):

假設(shè)1 在中國股票市場中,股票賣方分析師報(bào)告數(shù)量與該股票的投資者關(guān)注度正相關(guān)。

由于投資者關(guān)注能力有限,每位投資者會根據(jù)自身能力閱讀有限的報(bào)告數(shù)量。賣方分析師通常會基于股票公開信息對該股票進(jìn)行評級,評級可分為買入、增持、中性、減持和賣出五類,考慮到買入或賣出評級報(bào)告的投資建議更為明確,故投資者在有限關(guān)注的條件下,可能更傾向閱讀具有明確投資建議的報(bào)告,一定程度上忽略增持、中性或減持等不具有明確投資建議的報(bào)告。所以買入或賣出評級報(bào)告應(yīng)比增持、中性、減持等報(bào)告增加更多投資者關(guān)注度。

而事實(shí)上減持和賣出報(bào)告并不會顯著增加投資者關(guān)注。首先,在中國,散戶投資者有充足的流動性買入股票,但卻不能任意做空股票。中國股票融券成本較高,且融量極為有限,經(jīng)常存在無券可容的情況。那么即便在賣方分析師給出減持與賣出建議時(shí),散戶投資者也不會因此大量做空股票,且即便此時(shí)存在少量持有證券投資者因此賣出證券,這與賣方分析師提供買入和增持建議相比,關(guān)注度的增加可近似忽略不計(jì)。其次,由行為金融學(xué)理論可知,投資者存在處置效應(yīng),當(dāng)股票發(fā)生壞消息時(shí),即便賣方分析師發(fā)布減持與賣出評級報(bào)告,投資者也不愿意賣出所持有的證券。最后,賣方分析師會受到利益沖突影響,他們想有更多上市公司選擇自家公司承銷證券,故一般不會提供減持或賣出評級,這也導(dǎo)致減持和賣出報(bào)告增加的投資者關(guān)注度可忽略不計(jì)。由此,本文提出假設(shè):

假設(shè)2 在中國股票市場中,股票賣方分析師報(bào)告評級與該股票投資者關(guān)注度正相關(guān)。

由于投資者關(guān)注能力有限,當(dāng)面對眾多股票時(shí),投資者通常只會投資高度吸引自己注意力的股票[27,28]。當(dāng)賣方分析師提出買入建議時(shí),散戶投資者可能會根據(jù)其建議而關(guān)注之前從未關(guān)注的股票并進(jìn)行投資。當(dāng)賣方分析師提出賣出建議時(shí),散戶投資者則可能會改變本不想賣出已持有股票的策略。而行為金融學(xué)理論認(rèn)為,投資者通常是過度自信的,當(dāng)散戶投資者認(rèn)同賣方分析師的投資建議時(shí),其情緒會因?yàn)橘I入或賣出建議變得高漲或悲觀,從而忽略或夸大股票風(fēng)險(xiǎn),導(dǎo)致一只股票的投資者總體風(fēng)險(xiǎn)溢價(jià)降低或上升,進(jìn)而股票收益率上升或減少,即分析師評級會正向影響股票超額收益,而報(bào)告數(shù)量會加劇這個(gè)作用。由假設(shè)2的分析可知,盡管更多減持和賣出報(bào)告可能導(dǎo)致更多的證券賣出,但考慮到融券成本、處置效應(yīng)與賣方分析師較少的負(fù)面評級,總體上更多的報(bào)告數(shù)量通常意味著更多的正面評級,會導(dǎo)致更多投資者買入證券,證券超額收益率上升。由此,本文提出假設(shè):

假設(shè)3 在中國股票市場中,股票賣方分析師報(bào)告數(shù)量、評級顯著正向影響其超額收益。

中國證券市場發(fā)展時(shí)間較短,賣方分析師的隊(duì)伍更是從2007年開始壯大,所以其專業(yè)、理性程度均可能有限。游家興等[11]研究發(fā)現(xiàn)在中國股票市場中,賣方分析師在投資者情緒高漲的時(shí)候會迎合投資者,傾向樂觀,由此提高個(gè)人聲譽(yù)和實(shí)現(xiàn)個(gè)人收益最大化。姚祿仕等[18]研究發(fā)現(xiàn)中國機(jī)構(gòu)投資者持股比例越高,來自內(nèi)部的利益沖突壓力越大,賣方分析師跟進(jìn)人數(shù)越多。蔡慶豐等[29]研究發(fā)現(xiàn)中國股票市場賣方分析師的評級調(diào)整行為存在明顯的羊群行為。蔡慶豐和楊侃[30]研究發(fā)現(xiàn)中國股票市場賣方分析師喜愛捕捉上市公司無形信息,并不能提高股票信息含量。上述文獻(xiàn)均表明中國股票市場賣方分析師是有限理性的,故其分析報(bào)告可能并不包含有用信息。由此,本文進(jìn)一步假設(shè):

假設(shè)4 在中國股票市場中,股票賣方分析師報(bào)告數(shù)量、評級對該股票超額收益的影響是由于增加了投資者對該股票的關(guān)注度,而非由于包含有效信息。

3 研究設(shè)計(jì)

3.1 樣本選取和數(shù)據(jù)來源

受高頻數(shù)據(jù)計(jì)算量較大影響,故只選擇了有限股票數(shù)目,本文樣本來自滬深300指數(shù)2008年之后上市的成分股,共235只。由于股票賣方分析師自2007年才開始壯大,故本文時(shí)間跨度選為2008年至2015年。考慮到PIN參數(shù)估計(jì)需要足夠多的日度樣本,且保證回歸研究中有足夠多的樣本,本文回歸樣本均取季度數(shù)據(jù)[24]。賣方分析師報(bào)告、股票收益率及上市公司財(cái)務(wù)數(shù)據(jù)來自銳思金融研究數(shù)據(jù)庫,用來計(jì)算知情交易概率與股票投資者關(guān)注度變化指標(biāo)的主動性買單與賣單交易量數(shù)據(jù)來自國泰安高頻數(shù)據(jù)庫。

3.2 指標(biāo)的構(gòu)建

3.2.1 賣方分析師報(bào)告數(shù)量(Report)

每只股票每個(gè)季度的賣方分析師報(bào)告數(shù)量是指該股票在該季度存在的針對該股票的所有賣方分析師分析報(bào)告或評級報(bào)告。賣方分析師報(bào)告有撰寫時(shí)間與發(fā)布時(shí)間兩種,通過穩(wěn)定性檢驗(yàn),兩種情況得到的結(jié)論類似,本文實(shí)證研究中只列出基于發(fā)布時(shí)間計(jì)算得到的實(shí)證結(jié)果。本文研究共涉及342212份賣方分析師報(bào)告。

3.2.2 賣方分析師報(bào)告評級(Rating)

賣方分析師報(bào)告通常會基于股票信息給出對該股票的買賣建議,建議可分為買入、增持、中性、減持和賣出五類。考慮到一些分析師報(bào)告僅為分析報(bào)告,并未給出明確評級,則視這些報(bào)告為中性。由于每只股票每個(gè)季度存在多個(gè)賣方分析師報(bào)告,那么可將多個(gè)報(bào)告的評級均值視為該股票該季度的賣方分析師報(bào)告評級。本文將賣方分析師報(bào)告的買入、增持、中性、減持、賣出等評級分別賦值為2、1、0、-1、-2,通過算術(shù)平均計(jì)算評級均值。

3.2.3 知情交易概率與投資者關(guān)注度變化指標(biāo)(PIN、PA)

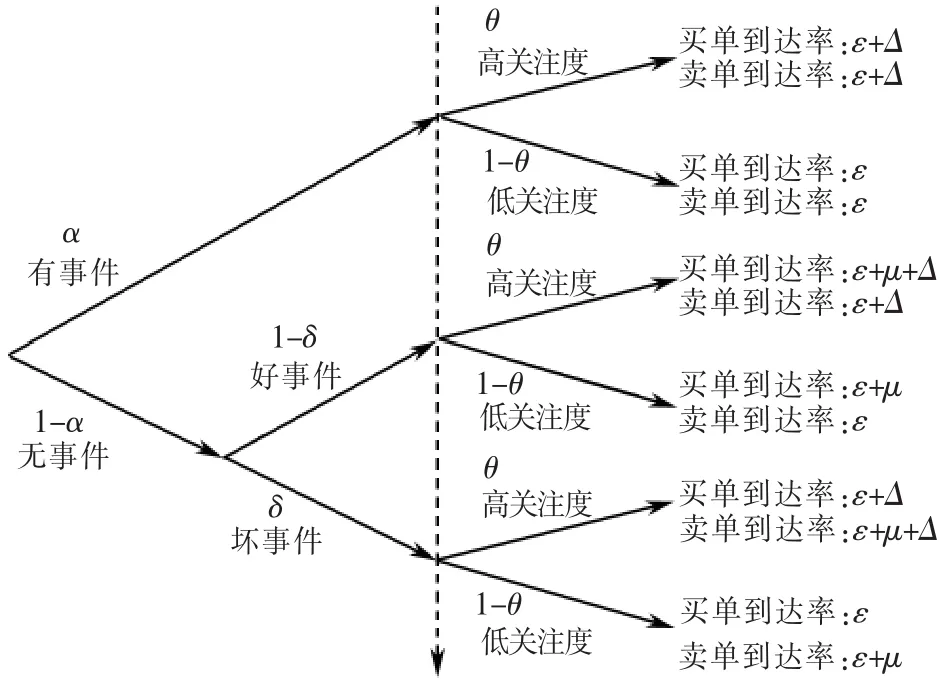

本文基于Duarte和Young[24]的微觀交易過程模型,得到知情交易概率與投資者關(guān)注度變化指標(biāo)。模型將股票每日狀態(tài)分為有事件和無事件,高關(guān)注度和低關(guān)注度。當(dāng)有事件時(shí),知情交易者會基于信息進(jìn)行套利交易,產(chǎn)生訂單流不對稱;當(dāng)沒有事件時(shí),由于沒有信息發(fā)生,此時(shí)則不存在明顯的訂單流不對稱。設(shè)有事件發(fā)生的概率為α,無事件發(fā)生的概率即為1-α。每只股票每日的關(guān)注度不盡相同,股票關(guān)注度越高,股票流動性越好,此時(shí)主動性買單、賣單會對稱增加,設(shè)高關(guān)注度發(fā)生的概率為θ,低關(guān)注度發(fā)生的概率即為1-θ。將事件分為好事件和壞事件兩種,設(shè)壞事件發(fā)生概率為δ,好事件發(fā)生概率即為1-δ,好事件會引起更多主動性買入行為,壞事件會引起更多主動性賣出行為。模型假設(shè)主動性買單、賣單的到達(dá)服從泊松分布,各種狀態(tài)的主動性買單、賣單到達(dá)率如圖1所示。

圖1 每個(gè)交易日交易過程

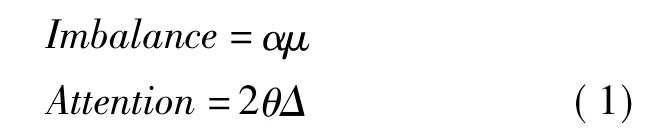

基于狀態(tài)概率與各狀態(tài)下交易到達(dá)率情況,可計(jì)算訂單流非對稱部分與關(guān)注度變化部分訂單期望到達(dá)率分別為

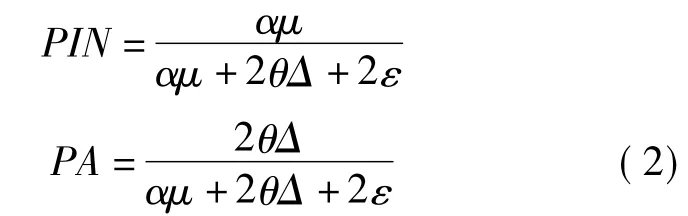

根據(jù)總訂單期望到達(dá)率,進(jìn)一步地可以得到知情交易概率與關(guān)注度變化概率

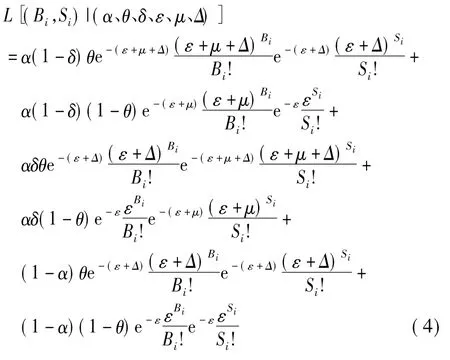

上述兩個(gè)指標(biāo)則分別為知情交易概率與投資者關(guān)注度變化指標(biāo)。當(dāng)信息發(fā)生時(shí),信息含量越高,信息不對稱程度越高,訂單流越不對稱,PIN越高。當(dāng)股票關(guān)注度增加時(shí),關(guān)注度部分訂單期望到達(dá)率增加,PA增加。α、θ、δ、ε、μ、Δ均為待估計(jì)參數(shù),本文借鑒Duarte和Young[24]對模型的估計(jì)方法,利用最大化似然函數(shù)進(jìn)行參數(shù)估計(jì)。似然函數(shù)為

其中

為了保證估計(jì)參數(shù)的有效性,本文借鑒Duarte和Young[24]對參數(shù)估計(jì)防止數(shù)據(jù)溢出的優(yōu)化辦法,將最大似然函數(shù)兩邊取對數(shù),簡化計(jì)算,并剔除股票季度交易天數(shù)少于45天的樣本。

3.2.4 股票季度超額收益率(R-rf)

股票季度超額收益率為股票季度收益率減無風(fēng)險(xiǎn)收益率。

3.3 實(shí)證設(shè)計(jì)

為了考察賣方分析師報(bào)告數(shù)量與評級對股票超額收益的影響,本文借鑒經(jīng)典的Fama-French三因子模型。由于回歸數(shù)據(jù)為面板數(shù)據(jù),本文采用固定效應(yīng)面板數(shù)據(jù)模型。回歸方程如下

其中Ri,t-rft是個(gè)股超額收益率,RMt-rft是市場超額收益率,SMBi,t是市值因子,HMLi,t是賬面市值比因子。

為了考察賣方分析師報(bào)告對股票超額收益的影響是因?yàn)槠浒杏眯畔⑦€是增加了投資者關(guān)注度,本文將PIN與PA分別引入上述回歸方程,再考察Report與Rating是否仍舊顯著。若Report與Rating不再顯著,說明該因素是Report與Rating導(dǎo)致股票超額收益的真正原因;若Report與Rating仍舊顯著,說明該因素不是Report與Rating導(dǎo)致股票超額收益的真正原因。

4 實(shí)證結(jié)果及分析

4.1 指標(biāo)描述性分析

本文個(gè)股季度存在的相關(guān)報(bào)告數(shù)量(Report)差異較大,最少為0,這是由于往往市值較大的上市公司傾向伴隨著更多的賣方分析師報(bào)告,而三因子模型與固定效應(yīng)面板數(shù)據(jù)模型可消除這種差異,得到賣方分析師報(bào)告數(shù)量對股票超額收益的穩(wěn)健影響結(jié)果。本文買入與增持報(bào)告數(shù)量相對減持與賣出報(bào)告更多,總體上體現(xiàn)了賣方分析師傾向發(fā)布樂觀的分析報(bào)告,正如假設(shè)2中分析的一樣,這是由于賣方分析師會受到利益沖突影響,他們想有更多上市公司選擇自家公司發(fā)行證券,故一般不會提供減持或賣出評級。本文個(gè)股季度平均評級(Rating)的均值與中位數(shù)均大于1,再次說明賣方分析師傾向發(fā)布樂觀的分析報(bào)告。本文的PA均值大于PIN均值,而在Easley等[22]研究中,PA是沒有被單獨(dú)考慮的,即沒有考慮當(dāng)股票關(guān)注度增加時(shí),主動性買單與主動性賣單會同時(shí)增加、股票流動性增加,這說明Easley等[22]研究中的PIN被嚴(yán)重高估。本文R-rf的均值與中位數(shù)分別為0.03與0,這說明本文研究樣本區(qū)間上漲季度與下跌季度近似相等,可以提高研究結(jié)果的穩(wěn)健性。

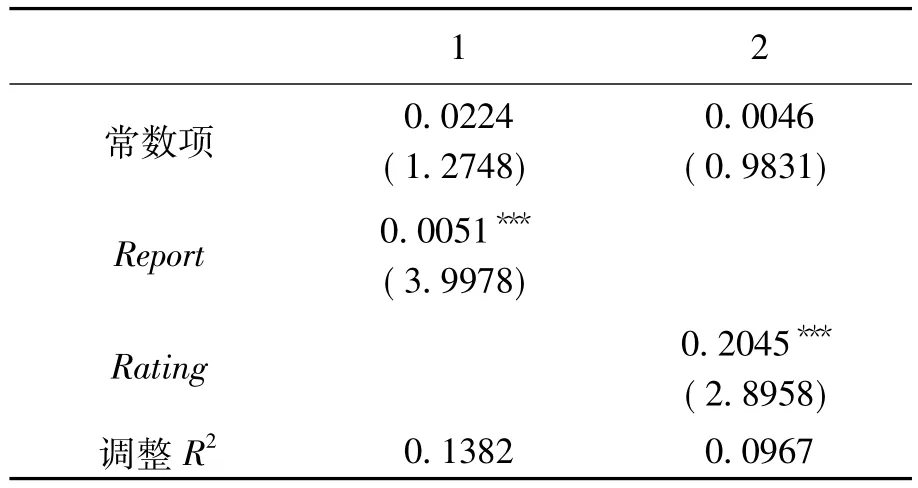

本文Report、Rating與PA的相關(guān)系數(shù)分別為0.3812、0.3210,初步表明股票賣方分析師報(bào)告數(shù)量、評級與對稱主動性買單與賣單正相關(guān),即分析師報(bào)告數(shù)量越多、評級越高,股票流動性越高,同理意味著投資者關(guān)注度越高,這與假設(shè)1、2相符。進(jìn)一步地從表1可以看出,Report、Rating顯著正向影響PA,假設(shè)1、2被驗(yàn)證,即在中國股票市場中,股票賣方分析師報(bào)告數(shù)量、評級與該股票的投資者關(guān)注度正相關(guān)。Report、Rating與R-rf的相關(guān)系數(shù)分別為0.4472、0.4058,說明股票賣方分析師報(bào)告數(shù)量、評級與該股票超額收益一定程度上正相關(guān),這意味著賣方分析師報(bào)告數(shù)量與評級的增加,伴隨著股票超額收益的增加,這與假設(shè)3相符,而為了檢驗(yàn)假設(shè)3,還需進(jìn)一步進(jìn)行回歸分析。

表1 賣方分析師報(bào)告數(shù)量、評級對PA的回歸結(jié)果

值得注意的是,本文PIN、PA分別與R-rf的相關(guān)系數(shù)均為正,這與直覺相符,當(dāng)新信息發(fā)生,信息不對稱程度與股票流動性往往均增加,股票產(chǎn)生超額收益。而PIN與R-rf的相關(guān)系數(shù)0.1237遠(yuǎn)低于PA與R-rf的相關(guān)系數(shù)0.3965,這說明股票超額收益的增加更多伴隨著股票流動性、關(guān)注度的增加,這意味著Easley等[22]的結(jié)論“PIN可以參與資產(chǎn)定價(jià)”實(shí)際上更多可能是因?yàn)樾畔l(fā)生時(shí),股票流動性變化導(dǎo)致的,而非信息不對稱程度,這與Duarte和Young[24]研究結(jié)果一致。

4.2 考慮賣方分析師報(bào)告的Fama-French三因子模型回歸分析

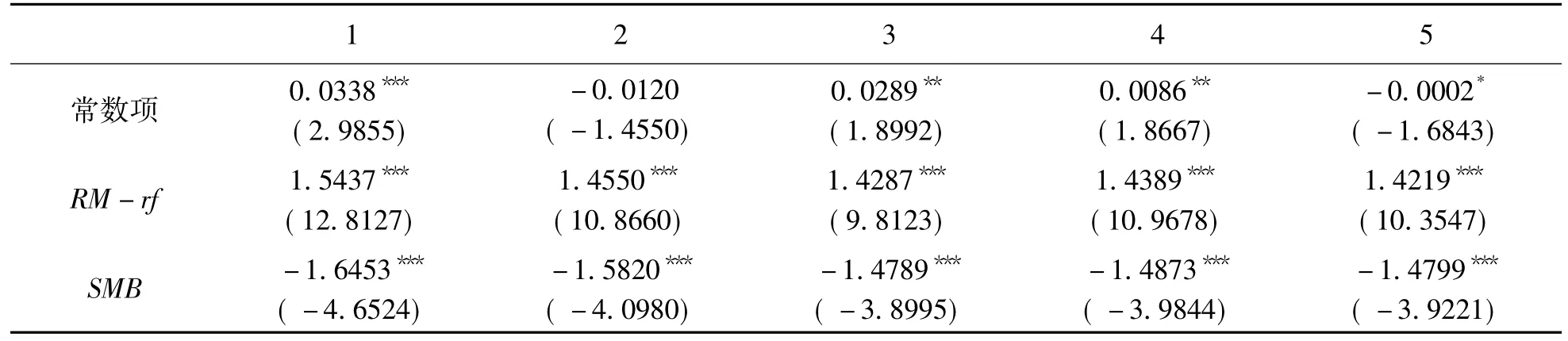

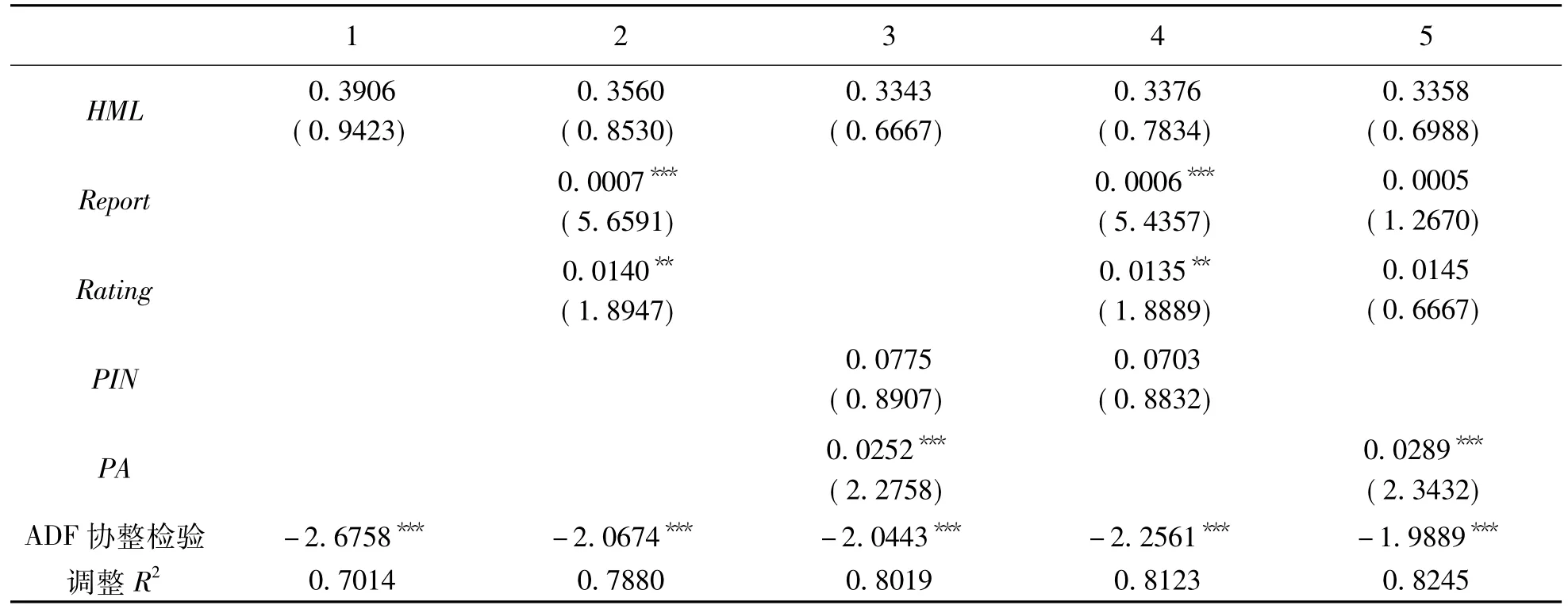

如表2所示,在做面板回歸之前,本文先進(jìn)行了ADF協(xié)整檢驗(yàn),回歸1與回歸2均顯示應(yīng)拒絕變量間不存在協(xié)整關(guān)系的原假設(shè),即存在協(xié)整關(guān)系。從回歸1中可以看出,回歸調(diào)整R2較高,市場超額收益因子回歸系數(shù)顯著為正,市值因子顯著為負(fù),這與Fama和French[31]研究結(jié)論一致。賬面市值比因子并不顯著,這可能是由于本文樣本選自滬深300指數(shù),缺少小市值公司導(dǎo)致,但這并不會影響后續(xù)的研究結(jié)果。從回歸2中可以看出,當(dāng)Report與Rating引入回歸方程,Report與Rating回歸系數(shù)均顯著為正,即賣方分析師報(bào)告數(shù)量或是評級每增加1,股票超額收益率對應(yīng)平均增加0.0007和0.014。這意味著賣方分析師報(bào)告數(shù)量與評級均可以參與股票定價(jià),且二者影響?yīng)毩⒋嬖凇_@驗(yàn)證了假設(shè)3,即在中國股票市場中,股票賣方分析師報(bào)告數(shù)量、評級顯著正向影響其超額收益。而這種影響既可能是因?yàn)閳?bào)告中本就存在私有信息,也可能因?yàn)橥ㄟ^增加了投資者關(guān)注度,提高了股票流動性,具體原因還需進(jìn)一步考察。

4.3 賣方分析師報(bào)告影響定價(jià)原因探析

如表2所示,回歸3、4、5也均通過了檢驗(yàn),且回歸3結(jié)果表明,PA回歸系數(shù)顯著,而PIN回歸系數(shù)不顯著,說明在中國股票市場中,PIN并不參與定價(jià),而PA參與定價(jià),這意味著當(dāng)股票關(guān)注度、流動性上升時(shí),股票存在超額收益率,這與Duarte和Young[24]研究結(jié)果一致。回歸4將PIN、Report與Rating同時(shí)引入三因子定價(jià)模型,Report與Rating回歸系數(shù)仍舊顯著,說明PIN不是真正引起超額收益的原因。而回歸5將PA、Report與Rating同時(shí)引入三因子定價(jià)模型,PA的回歸系數(shù)仍舊顯著,此時(shí)Report與Rating的回歸系數(shù)均不再顯著。上述結(jié)果說明真正引起股票超額收益的原因在于賣方分析師報(bào)告引起的股票關(guān)注度與流動性增加,而非信息不對稱程度增加,這意味著我國股票賣方分析師報(bào)告整體上并不存在私有信息,而是噱頭。假設(shè)4得到驗(yàn)證。

表2 基于Fama-French三因子模型的回歸結(jié)果

續(xù)表2

5 結(jié)論與啟示

本文實(shí)證研究發(fā)現(xiàn),在中國股票市場中,股票賣方分析師報(bào)告數(shù)量、評級均與該股票投資者關(guān)注度正相關(guān);股票賣方分析師報(bào)告數(shù)量、評級可以參與股票定價(jià);股票賣方分析師報(bào)告數(shù)量、評級對該股票超額收益的影響是由于增加了該股票的投資者關(guān)注度,而非由于報(bào)告包含有效信息。

本文研究結(jié)果說明,在我國股票市場中,賣方分析師報(bào)告總體上確實(shí)可以影響定價(jià),為股票帶來超額收益,而超額收益產(chǎn)生的緣由是因?yàn)槲覈善笔袌錾敉顿Y者較多,散戶投資者往往依賴賣方分析師建議進(jìn)行投資,導(dǎo)致賣方分析師集中建議的股票短期關(guān)注度提升,股票流動性隨之提升,即股票泡沫形成,而非報(bào)告本身存在私有信息。本文的研究意味著中國股票市場有效程度還相對有限,賣方分析師報(bào)告總體上不具私有信息,而作為噱頭為市場累積泡沫。

[1]Ivkovió Z,Jegadeesh N.The timing and value of forecast and recommendation revisions[J].Journal of Financial Economics,2004,73(3):433-463.

[2]Mikhail M B,Walther B R,Willis R H.Do security analysts exhibit persistent differences in stock picking ability[J].Journal of Financial Economics,2004,74 (1):67-91.

[3]Asquith P,Mikhail M B,Au A S.Information content of equity analystreports[J]. JournalofFinancial Economics,2005,75(2):245-282.

[4]朱紅軍,何賢杰,陶林.中國的證券分析師能夠提高資本市場的效率嗎——基于股價(jià)同步性和股價(jià)信息含量的經(jīng)驗(yàn)證據(jù)[J].金融研究,2007,(2):110-121.

[5]郭杰,洪潔瑛.中國證券分析師的盈余預(yù)測行為有效性研究[J].經(jīng)濟(jì)研究,2009,(11):55-67.

[6]Trueman B.Analyst forecasts and herding behavior[J].Review of Financial Studies,1994,7(1):97-124.

[7]Byard D,Shaw K W.Corporate disclosure quality and properties of analysts’information environment[J].Journal of Accounting,Auditing& Finance,2003,18 (3):355-378.

[8]Kross W J,Suk I.Does regulation FD work?Evidence from analysts’reliance on public disclosure[J].Journal of Accounting and Economics,2012,53(1):225-248.

[9]方軍雄.我國上市公司信息披露透明度與證券分析師預(yù)測[J].金融研究,2007,(6):136-148.

[10]白曉宇.上市公司信息披露政策對分析師預(yù)測的多重影響研究[J].金融研究,2009,(4):92-112.

[11]游家興,邱世遠(yuǎn),劉淳.證券分析師預(yù)測“變臉”行為研究——基于分析師聲譽(yù)的博弈模型與實(shí)證檢驗(yàn)[J].管理科學(xué)學(xué)報(bào),2013,16(6):67-84.

[12]周開國,應(yīng)千偉,陳曉嫻.媒體關(guān)注度,分析師關(guān)注度與盈余預(yù)測準(zhǔn)確度[J].金融研究,2014,(2):139-152.

[13]Michaely R,Womack K L.Conflict of interest and the credibility of underwriter analyst recommendations[J].Review of Financial Studies,1999,12(4):653-686.

[14]Hong H,Kubik J D.Analyzing the analysts:career concerns and biased earnings forecasts[J].The Journal of Finance,2003,58(1):313-351.

[15]Mola S,Guidolin M.Affiliated mutual funds and analyst optimism[J].Journal of Financial Economics,2009,93(1):108-137.

[16]Carapeto M,Gietzmann M B.Sell-side analyst bias when investment banks have privileged access to the board[J].Financial Management,2011,40(3):757-784.

[17]潘越,戴亦一,劉思超.我國承銷商利用分析師報(bào)告托市了嗎[J].經(jīng)濟(jì)研究,2011,(3):131-144.

[18]姚祿仕,何方,王麗娜,等.利益沖突下的證券分析師跟進(jìn)行為研究——基于面板數(shù)據(jù)的實(shí)證研究[J].中國管理科學(xué),2014,22(6):43-49.

[19]Hasbrouck J.Measuring the information content of stock trades[J].The Journal of Finance,1991,46(1):179-207.

[20]Hasbrouck J.The summary informativeness of stock trades:an econometric analysis[J].Review of Financial Studies,1991,4(3):571-595.

[21]Brennan M J,Subrahmanyam A.Market microstructure and asset pricing:on the compensation for illiquidity in stock returns[J].Journal of Financial Economics,1996,41(3):441-464.

[22]Easley D,Kiefer N M,O’hara M,et al..Liquidity,information,and infrequently traded stocks[J].The Journal of Finance,1996,51(4):1405-1436.

[23]Easley D,Engle R F,O’Hara M,et al..Time-varying arrival rates of informed and uninformed trades[J].Journal of Financial Econometrics,2008,6(2):171-207.

[24]Duarte J,Young L.Why is PIN priced[J].Journal of Financial Economics,2009,91(2):119-138.

[25]Kahneman D,Tversky A.On the psychology of prediction[J].Psychological Review,1973,80(4):237-251.

[26]Hirshleifer D,Teoh S H.Limited attention,information disclosure,and financial reporting[J].Journal of Accounting and Economics,2003,36(1):337-386.

[27]Barber B M,Odean T.All that glitters:the effect of attention and news on the buying behavior of individual and institutional investors[J].Review of Financial Studies,2008,21(2):785-818.

[28]Merton R C.A simple model of capital market equilibrium with incomplete information[J].The Journal of Finance,1987,42(3):483-510.

[29]蔡慶豐,楊侃,林劍波.羊群行為的疊加及其市場影響——基于證券分析師與機(jī)構(gòu)投資者行為的實(shí)證研究[J].中國工業(yè)經(jīng)濟(jì),2011,(12):111-121.

[30]蔡慶豐,楊侃.是誰在“捕風(fēng)捉影”:機(jī)構(gòu)投資者VS證券分析師——基于A股信息交易者信息偏好的實(shí)證研究[J].金融研究,2013,(6):193-206.

[31]Fama E F,F(xiàn)rench K R.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993,33(1):3-56.

The Information in the Sell-side Analyst Report: Based on the Perspective of Market Microstructure Theory

LUO Kan1,2,WANG Chun-feng1,2,F(xiàn)ANG Zhen-ming1,2

(1.College of Management and Economics,Tianjin University,Tianjin 300072,China;2.Financial Engineering Research Center,Tianjin University,Tianjin 300072,China)

The sell-side analyst is an important part in the security market,and both its behavior and its influence on the stock price are significant to the healthy development of the capital market.There have been a lot of researchers studying on the information content of the sell-side analyst report,but they have not come to an agreement.Firstly,we extend the Fama-French three factor model,and we find that the quantity and rating of the sell-side analyst report followed a stock can affect the stock price.Secondly,based on the transaction process model proposed by Duarte and Young,we find that the stock excess return caused by sell-side analyst reports is actually a bubble,because the reports generally do not provide valid information.The results of this paper provide new evidence of the Chinese stock market’s inefficiency,and they are significant to reveal the price discovery rule in the stock market and instruct investor to invest.

sell-side analyst report;market microstructure theory;information;liquidity;investor attention

F830.91

A

1003-5192(2017)04-0056-07

10.11847/fj.36.4.56

2016-08-02

國家自然科學(xué)基金資助項(xiàng)目(71271146)

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46

- 預(yù)測的其它文章

- IPO行業(yè)競爭效應(yīng)

——基于產(chǎn)品市場競爭博弈模型的實(shí)證研究 - 在線追評何時(shí)比初評更有用?

——基于時(shí)間間隔和產(chǎn)品類型的調(diào)節(jié)效應(yīng)分析 - 關(guān)系質(zhì)量視角下的虛擬社區(qū)互動對共創(chuàng)價(jià)值的影響:互動質(zhì)量和性別差異的調(diào)節(jié)作用

- 實(shí)踐社群成員知識流動行為形成機(jī)理研究

——基于計(jì)劃行為理論和Triandis模型的視角 - 基于扎根理論的醫(yī)患沖突演化升級的影響因素辨識

- 企業(yè)生命周期、女性董事人力資本與公司績效