創業板企業社會責任與財務可持續增長的相關性研究

2017-07-29 12:51:46岳峰宋金璇閆浩

時代經貿 2017年12期

關鍵詞:相關性

岳峰 宋金璇 閆浩

【摘要】現如今,企業的社會責任逐漸成學術界關注的熱門話題。本文選取了41家創業板企業,收集了它們近三年的相關數據,對創業板企業社會責任指標與財務可持續增長指標的相關性進行了實證分析,研究發現:創業板企業社會責任與財務可持續增長之間的相關性并不顯著。此結果可能與創業板企業發展現狀有關,創業板企業處于成長期,在履行社會責任時,要考慮到自身情況,不能因為全方面履行社會責任而影響到企業的發展與正常運營。

【關鍵詞】創業板;企業社會責任;財務可持續增長;相關性

一、引言

企業在整個社會發展中扮演著非常重要的角色,在完善自身發展的同時也不能忽視對社會責任的履行。對于創業板企業,其正處于成長期,不管是規模的擴大還是企業新技術的開發,都需要大量的資金支持,處于成長期的企業并沒有非常充裕的資金,而企業對社會責任的履行也會消耗大量資金,有可能會影響到企業的正常發展,因此,正確的處理履行社會責任與公司經營狀況的關系可以使得企業有更好的發展。

二、國內外研究現狀

國外學者們大都認為企業履行相應的社會責任對有助于企業的可持續發展,比如Azapagic,A.(2003)認為企業與利益相關者之間的關系影響著企業能否進行可持續發展。Luciano Barm Cruz(2006)也指出:“企業要特別關注企業發展對利益相關者的影響。”Payne,A.(2006)通過案例研究表明企業履行社會責任有利于企業自身的可持續發展。

國內學者們通過理論方面的研究也得出大致相同的觀點,比如曹智(2009)認為:企業履行社會責任對企業的可持續發展有利,企業實現可持續發展后又對企業履行社會責任提供了條件。趙存麗(2013)認為企業履行社會責任既是企業的根本要旨。

目前,國內外學者對這一課題的研究主要在理論和案例研究上,采用實證研究的很少,針對這一現象,本文以創業板企業為研究主體,運用實證研究的方法,對創業板企業的社會責任與財務可持續增長之間的相關性進行探究。

三、樣本選取與數據來源

本文選取創業板企業為研究對象,以同花順數據中心公布的2013-2015年的財務報表為數據來源,經整理取得41家創業板企業的數據作為研究樣本,所有的數據均來自同花順數據中心,并經筆者手工錄入,最后運用SPSS19.0軟件求得相關數據結果。

四、變量選取

(1)社會責任變量

本文以利益相關者理論為依據,將創業板企業的社會責任從股東、債權人、供應商、員工、消費者、國家6個方面進行指標設計,指標選取情況如下表:

(2)財務可持續增長變量

本文財務可持續增長變量參照美國財務學家羅伯特·希金斯的財務可持續增長模型(SGR)。希金斯推導出的可持續增長率公式為:

SGR=股東權益變動值/期初股東權益=銷售凈利率×總資產周轉率×留存收益率×期初權益期末總資產乘數

五、實證研究——相關分析與回歸分析

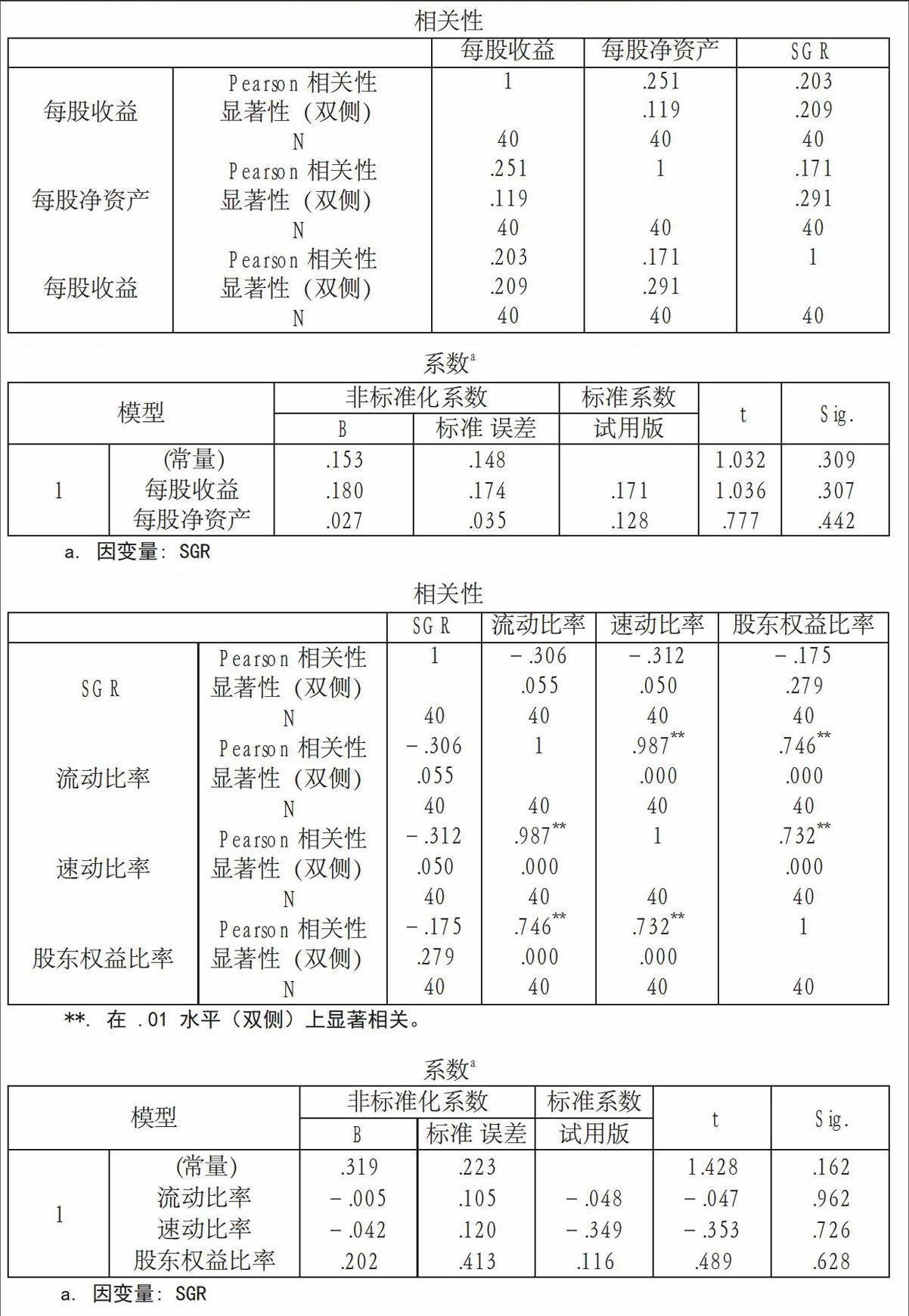

(1)企業對股東的社會責任與財務可持續增長的相關性

由表可得,每股收益、每股凈資產與SGR的相關系數分別為0.203、0.171,呈正相關,對應的顯著性水平分別為0.209、0.291,均大于0.05,說明每股收益、每股凈資產與SGR之間雖然呈現正相關關系,但其相關性并不顯著。

由表可得,每股收益與SGR的標準化回歸系數為0.171,對應的顯著性水平為0.307,大于0.05,說明每股收益對SGR沒有顯著的影響。每股凈資產與sG R的標準化回歸系數為0.128,對應的顯著性水平為0.442,大于0.05,說明每股凈資產對SGR也沒有顯著的影響。

(2)企業對債權人的社會責任與財務可持續增長的相關性

由表可得,流動比率、速動比率、股東權益比率與s G R的相關系數分別為-0.306、-0.312、-0.175,呈負相關,對應的顯著性水平分別為0.0 55、0.050、0.279,均大于0.05,說明流動比率、速動比率、股東權益比率與SGR之間雖然呈現負相關關系,但其相關性并不顯著。

由表可得,流動比率與SGR的標準化回歸系數為-0.048,對應的顯著性水平為0.962,大于0.05,說明流動比率對SGR沒有顯著的影響。速動比率與sG R的標準化回歸系數為-0.349,對應的顯著性水平為0.726,大于0.0 5,說明速動比率對SGR沒有顯著的影響。股東權益比率與SGR的標準化回歸系數為0.116,對應的顯著性水平為0.628,大于0.05,說明股東權益比率對SG R沒有顯著的影響。

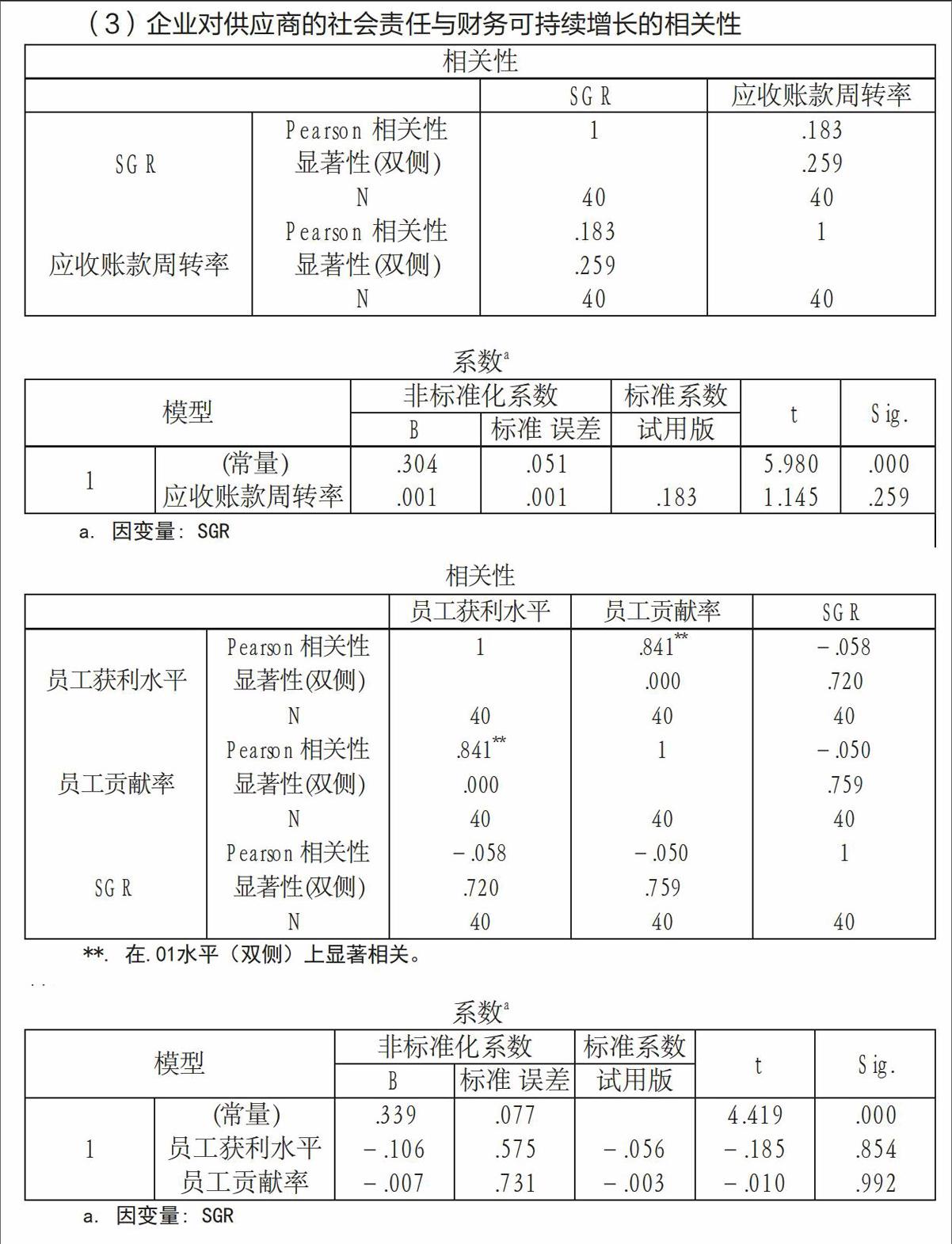

(3)企業對供應商的社會責任與財務可持續增長的相關性

由表可得,應收賬款周轉率與SGR的相關系數為0.183,呈正相關,對應的顯著性水平為0.2 59,大于0.0 5,說明應收賬款周轉率與sG R之間雖然呈現正相關關系,但其相關性并不顯著。

由表可得,應收賬款周轉率與sG R的標準化回歸系數為0.183,對應的顯著性水平為0.259,大于0.05,說明應收賬款周轉率對SG R沒有顯著的影響。

(4)企業對員工的社會責任與財務可持續增長的相關性

由表可得,員工獲利水平、員工貢獻率與SGR的相關系數分別為-0.0 58、-0. 050,呈負相關,對應的顯著性水平分別為0.720、0.759,均大于0.05,說明員工獲利水平、員工貢獻率與SGR之間雖然呈現負相關關系,但其相關性并不顯著。

由表可得,員工獲利水平與SGR的標準化回歸系數為-0.056,對應的顯著性水平為0.854,大于0.05,說明員工獲利水平對SGR沒有顯著的影響。

員工貢獻率與SGR的標準化回歸系數為-0.003,對應的顯著性水平為0.992,大于0.05,說明員工貢獻率對SGR也沒有顯著的影響。

(5)企業對消費者的社會責任與財務可持續增長的相關性

由表可得,營業成本率與SGR的相關系數為0.130,呈正相關,對應的顯著性水平為0.423,大于0.05,說明營業成本率與SGR之間雖然呈現正相關關系,但其相關性并不顯著。

由表可得,營業成本率與SGR的標準化回歸系數為0.130,對應的顯著性水平為0.42 3,大于0.05,說明營業成本率對SG R沒有顯著的影響。

(6)企業對國家的社會責任與財務可持續增長的相關性

由表可得,資產納稅率與SGR的相關系數為0.389,呈正相關,對應的顯著性水平為0.023,小于0.05,說明資產納稅率與SGR之間呈現正相關關系,且相關性顯著。

由表可得,資產納稅率與SGR的標準化回歸系數為0.389,對應的顯著性水平為0.023,小于0.05,說明資產納稅率對SGR具有顯著的正向影響,即資產納稅率越高,SGR也會越高。

六、研究結論

由以上實證研究結果可以得出以下結論:

(1)企業對股東、供應商、消費者的社會責任均與財務的可持續增長呈現正相關關系,但相關性并不顯著。

(2)企業對債權人和員工的社會責任與財務的可持續增長呈現負相關關系,但相關性并不顯著。

(3)企業對國家的社會責任與財務的可持續增長呈現正相關關系,且相關性顯著。

創業板企業正處于成長期,企業規模的擴大以及新技術的開發都需要大量資金支出,而企業履行社會責任也要耗費一定資金。對于創業板企業,其現階段的主要任務就是創造利潤,促進發展,所以會適當減少履行社會責任的支出。

七、建議

創業板企業服務于新型創新企業,具有良好的成長性,未來有很大的發展空間。

一方面,為了企業的健康發展,要根據企業自身情況適當履行社會責任,但是有些基本社會責任是必須要履行的,例如企業要依法納稅,保證產品質量,綠色生產等。

另一方面,各利益相關者也要適當降低對企業履行社會責任情況的要求,這是因為創業板企業初具規模,在技術和經營模式創新方面需要發展,企業必須先要完善自身的發展,才能進一步更好的履行相應的社會責任。

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財經界·學術版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50