基于我國貨幣政策不確定性的股市波動長短期成分測度研究

2017-07-06 09:09:04周德才賈青李梓瑋

金融發展研究

2017年5期

周德才+賈青+李梓瑋

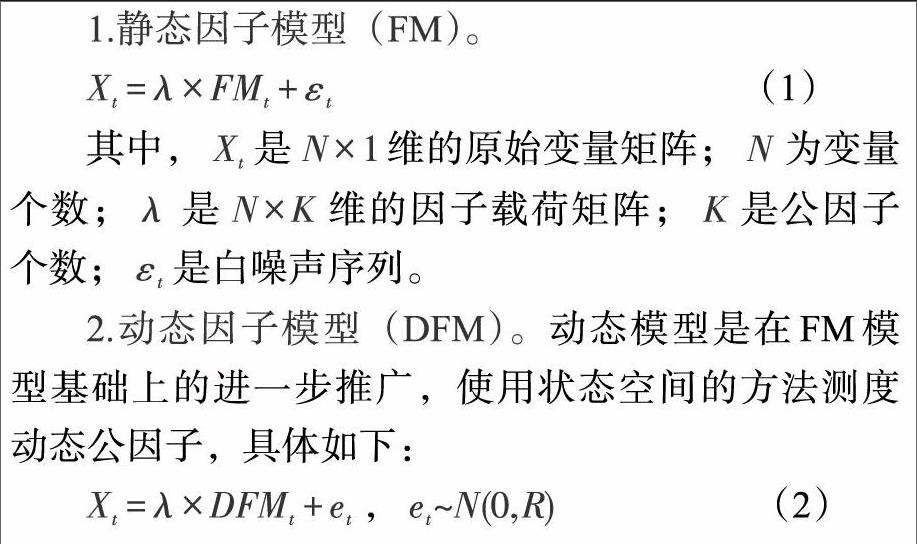

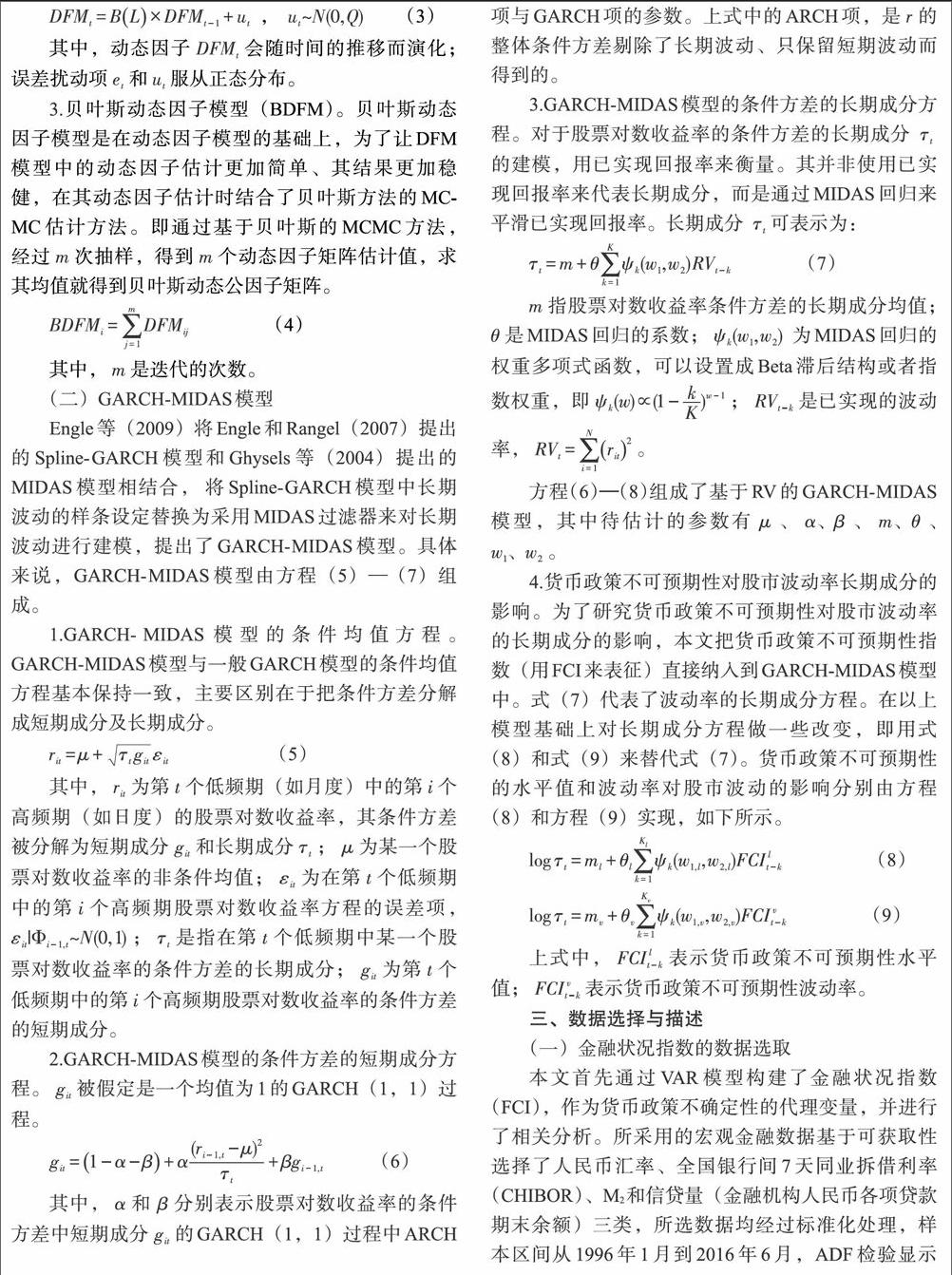

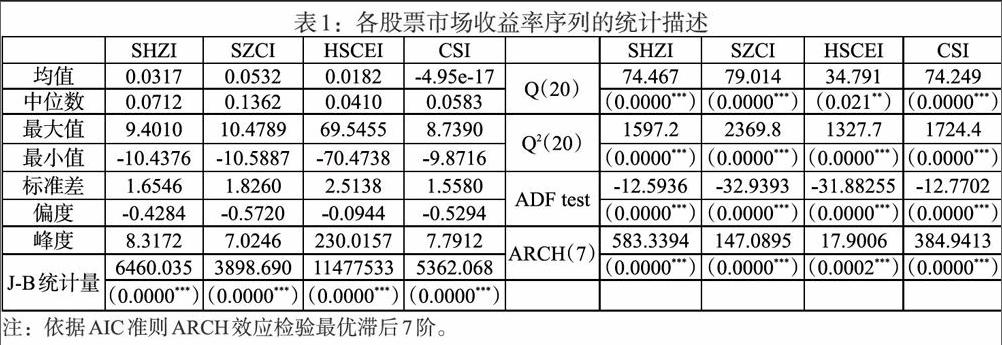

摘 要:本文基于月頻金融數據,構建了我國金融狀況指數(FCI)以表征貨幣政策的不確定性,同時基于日頻上綜、深綜和恒生中國三個股價指數,使用BDFM模型構建我國綜合股價指數(CSI)代表股市,接著使用混頻抽樣GARCH(GARCH-MIDAS)模型實證分析我國股市波動的長短期成分及貨幣政策不確定性對其的影響。結果表明,GARCH-MIDAS模型較好地測度了我國股市波動的長短期成分,貨幣政策不確定性的水平值對我國股市波動沒有顯著影響,但其波動率則為顯著的正向影響。

關鍵詞:股市波動;貨幣政策;不確定性;GARCH-MIDAS模型;金融狀況指數

中圖分類號:F820.1 文獻標識碼:A 文章編號:1674-2265(2017)05-0025-08

一、前言與文獻綜述

股市波動可能會引起金融市場的動蕩甚至金融危機和經濟危機。從短期來看,股市波動更多源于技術面的原因,有自我強化和自我實現機制特征,但從長期來看,股市波動更多源于基本面的原因,主要受到宏觀經濟和經濟政策的外生沖擊影響,其中貨幣政策變量是重要影響因素之一。

國內外學者的大量研究表明,經濟增長、通貨膨脹、經濟景氣指數、政策不確定性、人均收入等宏觀經濟變量都對股市波動具有顯著影響。在經濟增長與股市關系研究中基本上認為它們之間是正相關關系(Fama,1990;Levine和Zervos,1998);在研究通貨膨脹與股市關系時,大多數學者都支持它們是負相關的(Fama,1981;董直慶和王林輝,2008);在政策變量與股市關系分析中,一些學者分析發現政策調整和政策不確定性等宏觀經濟政策變量變化對股市波動具有顯著影響(Lam和Zhang,2014;……

登錄APP查看全文