基于區(qū)域股權(quán)市場的股權(quán)眾籌模式研究

2017-07-06 09:24:54沙鵬

金融發(fā)展研究

2017年5期

沙鵬

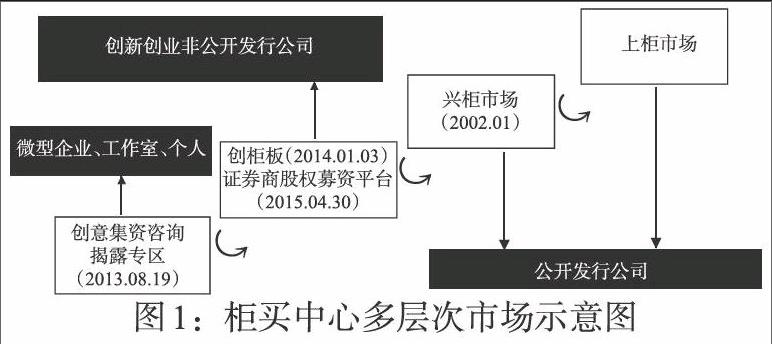

摘 要:本文分析齊魯股權(quán)交易中心發(fā)展股權(quán)眾籌的案例以及臺灣地區(qū)場外交易市場參與股權(quán)眾籌發(fā)展的先進經(jīng)驗后認(rèn)為:我國當(dāng)前發(fā)展股權(quán)眾籌的根本問題是缺乏股權(quán)眾籌發(fā)展的法律土壤,同時傳統(tǒng)的債權(quán)思想也成為制約股權(quán)眾籌發(fā)展的重要因素;區(qū)域股權(quán)市場在開展股權(quán)眾籌業(yè)務(wù)時具有資源、風(fēng)險控制、股權(quán)退出等方面的優(yōu)勢,依托區(qū)域股權(quán)市場開展股權(quán)眾籌試點可以成為我國發(fā)展股權(quán)眾籌的路徑選擇。

關(guān)鍵詞:股權(quán)眾籌;區(qū)域股權(quán)市場;齊魯股權(quán)交易中心

中圖分類號:F830.91 文獻標(biāo)識碼:B 文章編號:1674-2265(2017)05-0051-06

一、引言

2015年兩會上,“互聯(lián)網(wǎng)+”首次寫入政府報告,成為國家戰(zhàn)略的一部分。股權(quán)眾籌作為“互聯(lián)網(wǎng)+”的重要產(chǎn)物,是互聯(lián)網(wǎng)與金融有效結(jié)合的具體體現(xiàn),能夠在貨幣流通過程中,提高融資效率、降低融資成本。融資難一直是制約小微企業(yè)發(fā)展的關(guān)鍵問題,同時,作為我國四板市場的區(qū)域股權(quán)市場,在新三板大量擴容以及股權(quán)眾籌野蠻生長的雙重擠壓下,亟待尋求業(yè)務(wù)上的創(chuàng)新和突破。在“大眾創(chuàng)業(yè),萬眾創(chuàng)新”政策的引領(lǐng)下,積極探索發(fā)展股權(quán)眾籌新路徑不僅對于解決金融資源錯配問題、緩解小微企業(yè)融資難、激活小微企業(yè)發(fā)展活力具有重要意義,同時對于重構(gòu)多層次資本市場、完善我國多層次資本市場建設(shè)更具有深遠(yuǎn)影響。隨著眾籌模式的興起,股權(quán)眾籌日益受到市場及監(jiān)管層面的重視。2014年12月18日我國證券業(yè)協(xié)會發(fā)布了《私募股權(quán)眾籌融資管理辦法(試行)(征求意見稿)》(下稱《管理辦法》),明確了股權(quán)眾籌的合法地位,對我國股權(quán)眾籌的發(fā)展提出了監(jiān)管規(guī)范及要求。……

登錄APP查看全文