審計意見、供應鏈金融與中小企業融資約束

2017-07-06 09:19:43趙月麗楊毅龍澤海

金融發展研究

2017年5期

趙月麗+楊毅+龍澤海

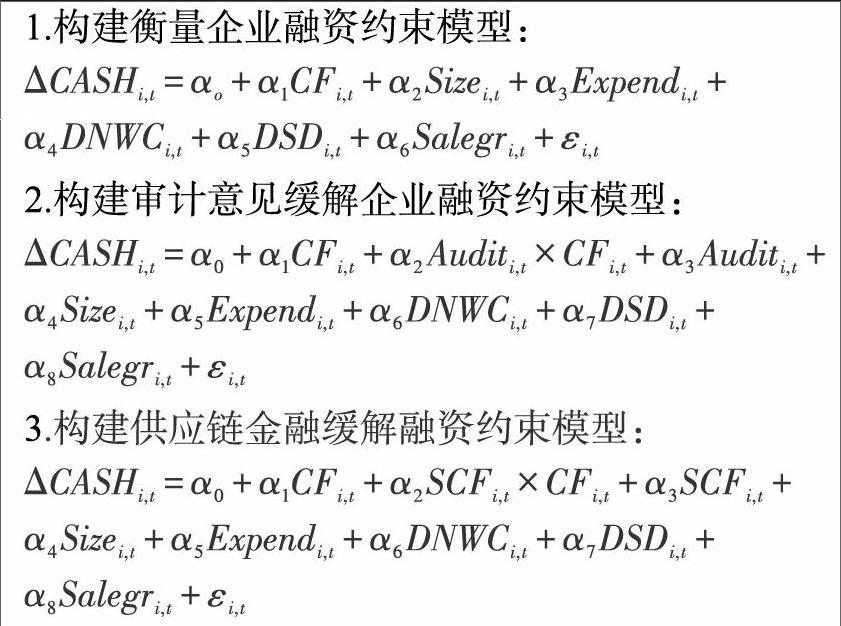

摘 要:中小企業融資困難是企業、政府和學術界關注的焦點問題。本文在研究審計意見和供應鏈金融緩解創業板融資約束的基礎上,創設性地探究了不同審計意見下供應鏈金融緩解創業板融資約束的差異。研究結果表明,創業板上市公司存在融資約束現象,好的審計意見、供應鏈金融均能緩解其融資約束,并且供應鏈金融緩解融資約束強度與審計意見質量負相關。

關鍵詞:供應鏈金融;融資約束;審計意見;創業板

中圖分類號:F832.4 文獻標識碼:A 文章編號:1674-2265(2017)05-0044-07

一、引言

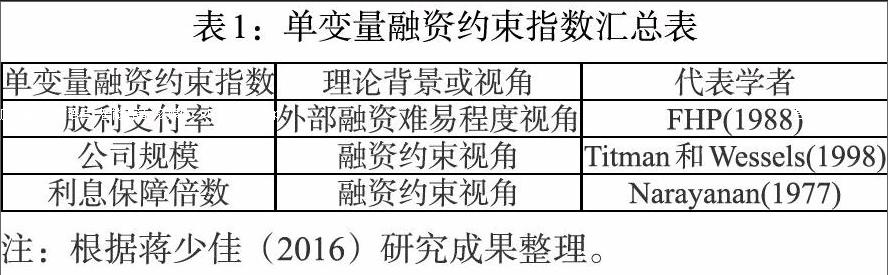

Modigliani 和 Miller(1958)認為在完美資本市場中,公司價值與其資本結構無關,對于決策者而言,內部融資與外部融資無任何差別,二者可以互相代替,因此在完美資本市場中企業不存在融資約束。由于該經典投資理論只能存在于完美市場,使其在現實中缺乏可行性而無法實現。Myers 和 Majluf(1983)基于信息不對稱視角,提出了融資優序理論。他們認為企業的信息不對稱程度與其面臨的融資約束正相關;完美的資本市場并不存在,外部投資者降低購買風險證券的價格,會致使外部融資成本增加,引起內外部資金的成本差異,這為融資約束提供了理論基礎。彭桃英和譚雪(2013)分析得出信息不對稱是導致企業融資約束的重要原因,信息披露和好的審計意見可以給投資者帶來增量決策信息,進而緩解企業融資約束。

隨著我國資本市場的不斷完善和經濟的持續發展,股票、債券等融資方式已逐漸成為連接供求雙方資金流動的橋梁,有效地提高了資金的使用效率。……

登錄APP查看全文