貨幣政策、政治關聯與債務結構

2017-07-06 09:03:47潘曉影張長海胡秀群

金融發展研究

2017年5期

潘曉影+張長海+胡秀群

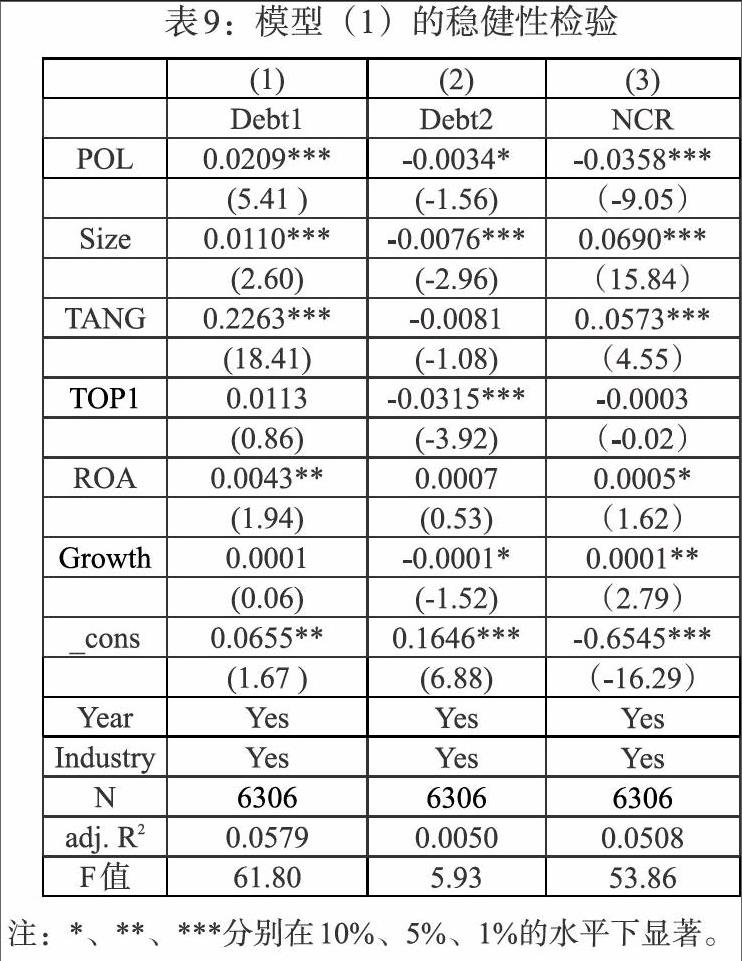

摘 要:本文以2005—2014年滬深兩市A股民營上市公司作為研究樣本,在實證分析政治關聯與債務結構關系的基礎上,重點分析和檢驗了貨幣政策對二者關系的影響。研究表明,政治關聯有助于民營企業以更低價格獲得更多的銀行信貸,而沒有政治關聯的民營公司在面臨信貸配額約束和資金供給缺口的情況下,則會利用私人關系去獲取更多的商業信用作為銀行信貸融資方式的替代;并且政治關聯對債務結構的影響效應在貨幣政策緊縮時期更為顯著。本文同時探討了不同類型企業在面臨不同宏觀經濟變化時的應對機制。

關鍵詞:貨幣政策;政治關聯;債務結構

中圖分類號:F820.1 文獻標識碼:A 文章編號:1674-2265(2017)05-0011-08

一、引言

隨著改革開放進程的不斷深化,民營企業得到了迅速成長,日漸成為國民經濟體系的重要支柱和重要構成部分(杜興強等,2011;劉江冰,2013)。但我國民營企業仍存在自身規模小、經營水平低、抗風險能力差、內源融資不足的困境,僅靠自身的經營積累很難滿足后續發展需要。在外部融資渠道中,債務融資的資金成本一般比普通股籌資成本低,且不會分散投資者對企業的控制權,使得企業傾向于采用債務融資,而在進行債務融資時,選擇何種債務結構是民營企業最重要的決策之一(李志軍,2011)。債務結構不僅受企業內部因素影響,還受經濟、制度等外部因素制約。在構建最優債務結構時,企業無法對制度性因素進行強制干預或影響,因此有必要研究外部影響因素中的非制度性因素對債務結構的影響。……

登錄APP查看全文