“滬港通”開通對兩地股市融合的影響研究

2017-06-06 12:01:03潘文捷王昕杰陶逸清任一平

市場研究 2017年5期

◇潘文捷 王昕杰 陶逸清 任一平

“滬港通”開通對兩地股市融合的影響研究

◇潘文捷 王昕杰 陶逸清 任一平

本文通過主成分分析和協整分析,對“滬港通”開通前后的2012年9月27日至2016年12月31日的“滬港通”成分股收盤價數據進行分析。根據本文的分析結論,“滬港通”的開通使滬、港兩地股市之間的協整關系增加,且逐漸變為以同向變化為主,同向變化的趨勢顯著大于反向變化的趨勢。

滬港通;主成分分析;協整分析

一、引言

2014年11月17日,“滬港通”正式開通;2016年12月5日,“深港通”正式開通。兩種機制的實施,都是旨在更好地促進我國內地股市與國際市場的融合。本文通過時間序列模型對“滬港通”開通后滬、港兩地的股市進行分析,以期對未來“深港通”以及其他類似機制的實行提出有效的建議。

二、文獻綜述

谷耀、陸麗娜(2006)[1]通過構建DCC-EGARCH-VAR模型,對1998年至2004年的數據進行分析,發現港股對滬、深兩股都具有顯著的溢出效應。石建勛、吳平(2008)[2]通過協整檢驗和Granger因果檢驗,對2003年至2007年香港的恒生指數、紅籌指數、H股指數和內地的上證指數、深成指數進行分析,發現滬、深、港三地股市一體化愈加明顯。胡堅、呂鵬博(2008)[3]通過協整分析,對2002年至2008年滬、港股市進行分析,發現兩者未存在顯著的協整關系。羅子光(2008)[4]通過協整分析和Granger因果關系檢驗對1998年至2007年滬、港股市指數進行分析,發現兩地存在相互引導關系。丁勇錦(2008)[5]通過協整分析等模型,對2002年至2008年滬、港股市指數進行分析,發現兩地股市的聯動性在不斷增強。魯旭、趙迎迎(2012)[6]通過構建三元VAR-GJR-GARCH-DCC模型,對2005年至2009年香港恒生指數、上證綜指和深證成指收益率進行分析,發現滬、深、港三地股市具有聯動效應和趨同性。趙彥勇(2013)[7]通過非參的協整理論,對1998年至2011年滬、深、港三地股市指數數據進行分析,發現三地股市之間存在非線性關系。張仕洋(2015)[8]通過協整檢驗、Granger因果檢驗和DCC-GARCH模型,對2000年至2013年滬、深、港三地指數日收益率數據進行分析,發現三地不存在長期聯動性,短期聯動性正在不斷加強,并且存在時變相關性。

WP Pui Han、HG Fung(2000)[9]等通過建立多元EGARCH-M模型,對滬、深、港三地股市指數進行分析,發現三地股市存在顯著的波動率溢出效應。Mohamed、Fredj(2010)[10]通過非線性協整分析,對發展中國家和國際資本市場進行分析,發現發展中國家融入國際資本市場的過程是非線性、非對稱并且是時變的。

從上述文獻可以看出,已有不少學者對滬、深、港三地的股市進行分析,且絕大多數學者采用的數據均為上證綜指、深證成指和恒生指數的收益率或收盤價。但是大多數的相關研究時間都集中在21世紀前后數年內,都在“滬港通”開通之前。本文認為,如能對“滬港通”包含的所有成分股數據進行分析,能夠更好地捕捉“滬港通”帶來的影響。因此,本文針對“滬港通”開通前后近四年內的數據進行時序分析,從而研究“滬港通”的開通對兩地股市帶來的深遠影響。

三、數據選取與處理

1.數據選取

“滬港通”于2014年11月17日開通,至2016年12月31日的共同交易日共計555個交易日。為研究“滬港通”的開通給兩地市場帶來的影響,本文選取開通日前后各555個交易日,即2012年9月27日至2016年12月31日的股票數據,包括滬股通中全部567個成分股和港股通中全部271個成分股(已剔除已退市的中國北車),全部數據來源于雅虎財經數據庫。

2.主成分分析法處理數據

本文希望能夠通過分析“滬港通”中所有成分股,以更好挖掘其產生的影響,但由于股票個數過多,因此采用主成分分析法對其進行降維。

分別對“滬股通”成分股和“港股通”成分股進行主成分分析,得到前六個主成分方差貢獻率如下:

表1 “滬股通”主成分貢獻率

表2 “港股通”主成分貢獻率

從主成分貢獻率來看,兩次主成分分析中,前六個主成分的累計貢獻率均超過85%,說明使用前六個主成分已能較好地反映“滬股通”和“港股通”各成分股的信息。

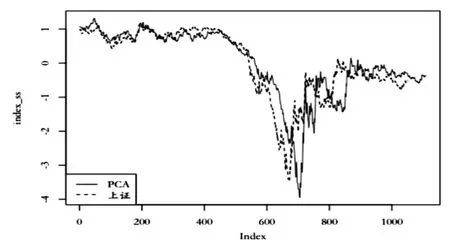

圖1 標準化后PCA指數與上證指數

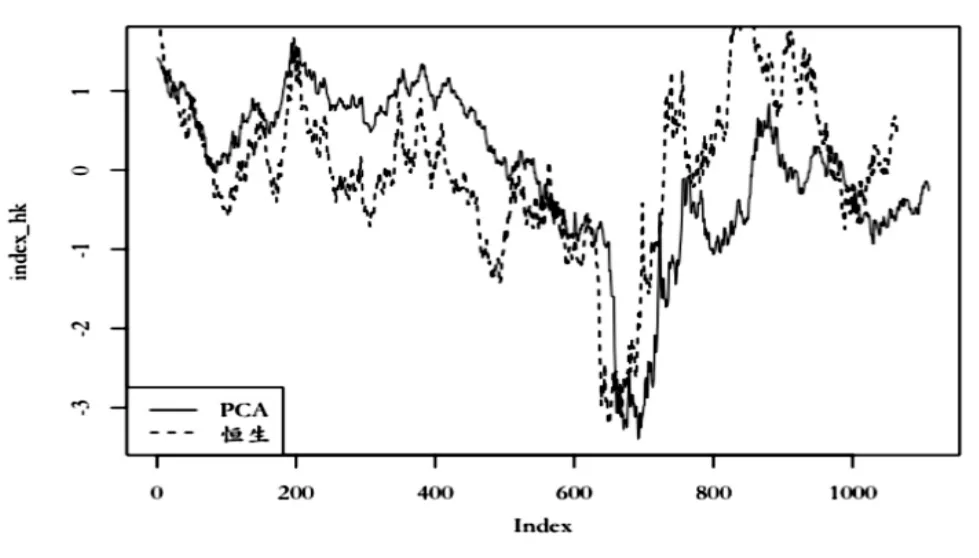

圖2 標準化后PCA指數與恒生指數

從標準化后的主成分分析(PCA)指數分別與標準化后的上證指數、恒生指數的走勢圖比較來看,更進一步的說明了本文構建的主成分指數與市場指數的走勢基本吻合。因此,在接下來的時序模型中,本文將對“滬股通”和“港股通”的前六個主成分指數進行分析。

四、實證分析

1.平穩性檢驗

為進行進一步的時序分析,需要對各主成分指數進行平穩性檢驗,本文主要采用ADF檢驗和PP檢驗。從以上檢驗結果來看,在1%顯著性水平下,各主成分指數水平值的ADF檢驗和PP檢驗的p值均大于0.01,因此都是不平穩的;經過一階差分后,各主成分指數一階差分的ADF檢驗和PP檢驗的p值均接近于0,因此都是平穩的,即各主成分指數一階同整,可以進行協整檢驗。

2.向量自回歸模型最優滯后期數

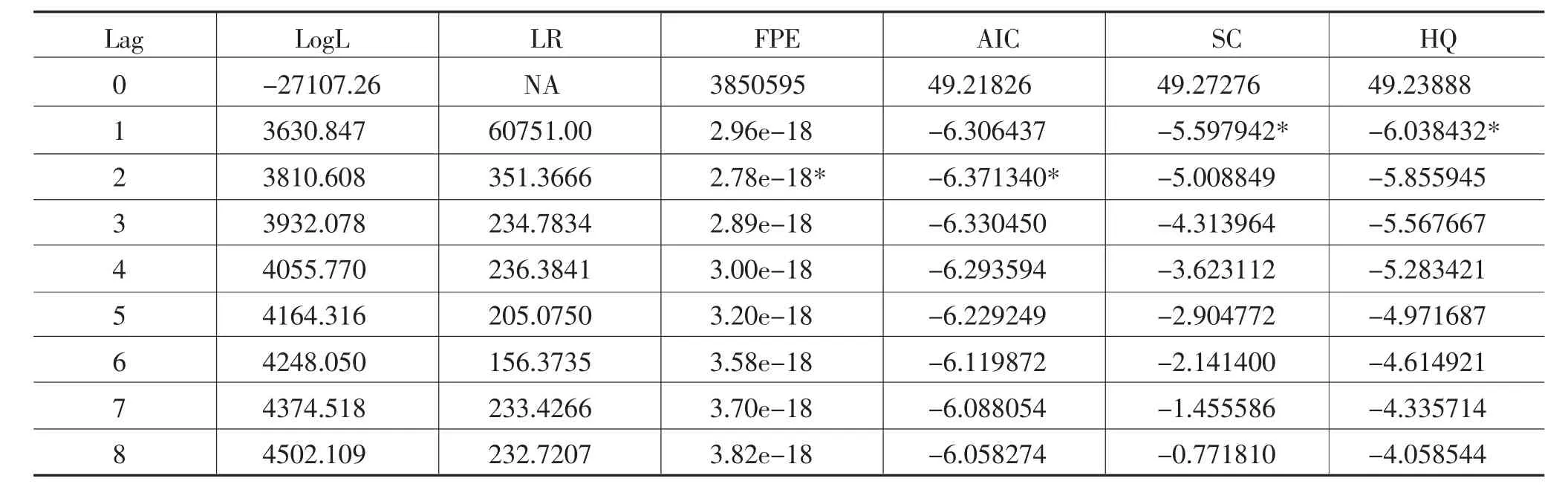

為進行協整檢驗,我們先對向量自回歸模型的最優滯后期數進行確定,該期數確定后減1即為協整檢驗的最優滯后期數。在Eviews中對向量自回歸模型的最優滯后期數進行確定,得到結果如下:

表3 Eviews中向量自回歸模型滯后期數判斷結果

根據Eviews的判斷結果,向量自回歸模型的最優滯后期數應定為3階,建立VAR(3)模型,根據輸出的單位根表和單位根圖可以看出,所有點均落在單位圓內,因此該VAR(3)模型是平穩的模型,而協整檢驗模型的最優滯后期數應定為2階。

3.協整檢驗

對于多變量的協整檢驗,通常采用Johansen方法進行分析,在Eviews中包括跡(Trace)統計量和最大特征根(Maximal Eigenvalue)統計量兩種方法。將數據分為“滬港通”開通前和開通后兩部分,分別進行協整檢驗,得到結果如下:

表4 開通前協整檢驗結果

表5 開通后協整檢驗結果

由于篇幅限制,上文對Eviews的輸出結果做了簡化。從協整檢驗來看,在“滬港通”開通前,跡檢驗統計量顯示“滬股通”和“港股通”之間存在4個協整關系,最大特征根統計量顯示“滬港通”和“港股通”之間存在1個協整關系;在“滬港通”開通后,跡檢驗統計量顯示“滬股通”和“港股通”之間存在5個協整關系,最大特征根統計量顯示“滬港通”和“港股通”之間存在3個協整關系。總體來看,“滬港通”的開通使兩地股市之間的協整關系變得更強。

4.協整方程

對“滬港通”開通前后的主成分指數估計長期協整方程,得到開通前的長期協整方程如下:

協整方程可以顯示變量之間的長期均衡關系,對以上方程進行變換,計算得到“滬港通”開通前后兩地股市之間的協整關系如下:

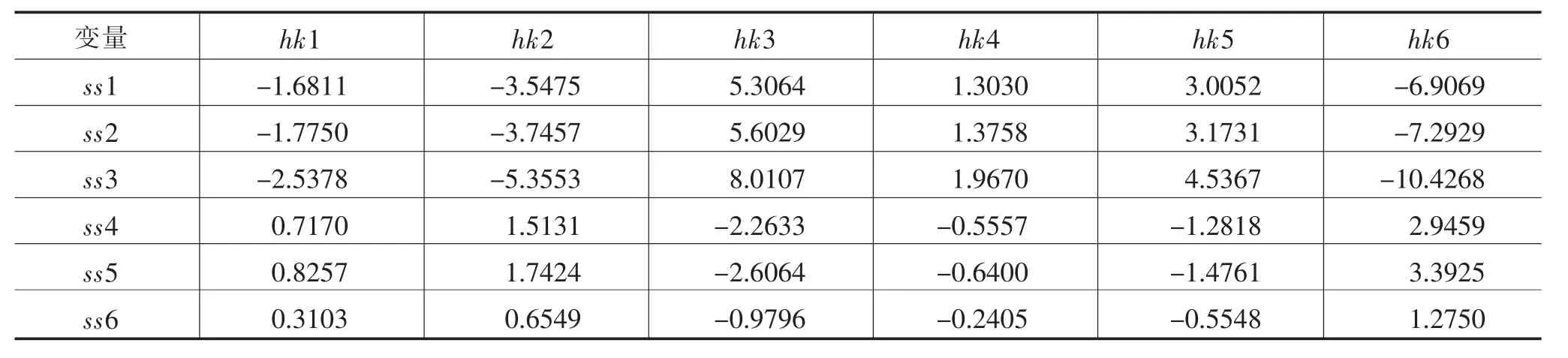

表6 開通前變量間長期均衡關系

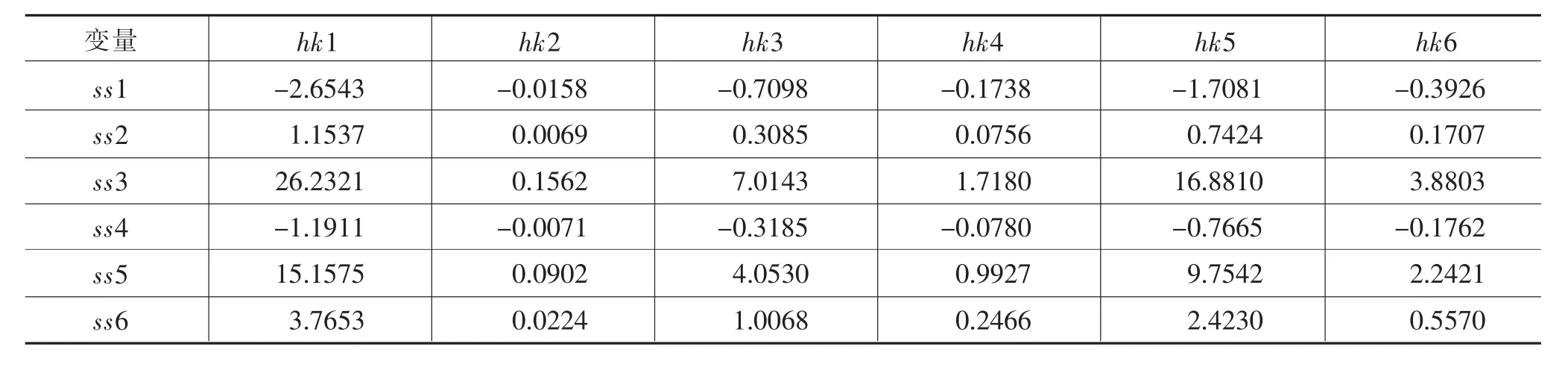

表7 開通后變量間長期均衡關系

在表6、表7中,每個單元格表示“滬股通”主成分指數變動1個單位后,“港股通”主成分指數變動的方向和單位大小。

從表6、表7來看,在“滬港通”開通前,“滬股通”主成分指數變動1個單位后,“港股通”主成分指數同向變動共47.6576個單位,反向變動共53.8671個單位;而在“滬港通”開通后,“滬股通”主成分指數變動1個單位后,“港股通”主成分指數正向變動共98.6505個單位,反向變動8.1920個單位,因此,“滬港通”開通后,兩地股市同向變動更為顯著。

五、結論與建議

1.結論

本文通過主成分分析法對“滬港通”的所有成分股進行降維,得到“滬股通”和“港股通”各六個主成分指數,將2012年9月27日至2016年12月31日的股票收盤價數據分為兩部分,進一步通過協整檢驗和協整方程進行分析。

根據本文分析的結果,在“滬港通”開通后,從協整檢驗的結果分析來看,“滬股通”和“港股通”主成分指數之間的協整個數有所增加,即“滬港通”的開通使兩地股市的協整關系有所增強;從協整方程的結果分析來看,“港股通”成分股對于“滬股通”成分股變化的反應逐漸由反向反應略大于正向反應變為正向反應顯著大于反向反應,即“滬港通”的開通使兩地股市趨于同向變化。

2.建議

(1)從本文的分析結果來看,“滬港通”的開通對兩地股市的融合有著顯著的促進作用,這對于更好地促進內地股市與國際市場的融合有著重要的啟示,我國可以嘗試開通更多類似的機制,比如已經開通的“深港通”,將更全面和深入地促進我國股票市場融入到國際市場,更有助于我國金融市場的發展和成熟。

(2)在“十三五”時期,經濟發展進入新常態,我國經濟將從高速增長轉為中高速增長,這說明我國經濟發展增速將逐步放緩,但是同時也將更加平穩。這對于開通“滬港通”、“深港通”以及其他可能的類似機制也是一個很好的契機,政府應當把握好發展方向,做好全面的部署,使我國金融市場在這一時期內與國際金融市場穩步對接。

(3)從協整方程估計的結果來看,“滬股通”和“港股通”同向發展的趨勢明顯,這在股市良性走好的情況下固然是好事,但是也不得不提防金融危機帶來的負面作用,應當盡早做好充分的應對準備。兩地股市的融合對金融市場有利也有弊,政府應當充分發揮“滬港通”帶來的正面作用,對可能的負面影響做好防范措施。

本論文受到上海立信會計金融學院大學生創新創業訓練計劃資助(項目編號:201611639002)。

[1]谷耀,陸麗娜.滬、深、港股市信息溢出效應與動態相關性——基于DCC-(BV)EGARCH-VAR的檢驗[J].數量經濟技術經濟研究,2006(08).

[2]石建勛,吳平.滬深股市與香港股市一體化趨勢的實證研究[J].財經問題研究,2008(09).

[3]胡堅,呂鵬博.上海股市與香港股市的聯動分析[J].山西財經大學學報,2008(12).

[4]羅子光.香港股市與內地股市的聯動性研究[J].南方金融,2008(12).

[5]丁勇錦.中國內地股市與香港股市聯動性研究[D].杭州:浙江大學,2008.

[6]魯旭,趙迎迎.滬深港股市動態聯動性研究——基于三元VAR-GJR-GARCH-DCC的新證據[J].經濟評論,2012(01).

[7]趙彥勇.非參數協整和誤差修正模型及其在金融中的應用[D].重慶:重慶理工大學,2013.

[8]張仕洋.我國滬深港股市聯動性分析 [J].商業經濟研究,2015(01).

[9]WP PuiHan,HG Fung.Red chips or H shares:which China-backed securities process information the fastest?[J].Journal of Multinational Financial Management,2000(10).

[10]Mohamed EI Hedi,Fredj J.Nonlinear Stock Market Integration in Emerging Countries[J].International Journal of Economics and Finance,2010(05).

(作者單位:上海立信會計金融學院)

10.13999/j.cnki.scyj.2017.05.012

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06